Фіскальна – основне призначення полягає в мобілізації та накопиченні коштів в державних фондах

Основні непрямі податки та збори з юридичних осіб в Україні

Експортне відшкодування надається протягом 30 календарних днів, наступних за днем подання розрахунку експортного відшкодування

Основні прямі податки та збори з підприємств в Україні

Основні сучасні підходи до адміністрування податків з юридичних осіб, розподіл платників податків за категоріями уваги

Камеральний контроль деклараційної звітності платників податків “Жовтого коридору уваги”

За необхідності проводяться зустрічні перевірки власними силами або надсилаються запити до органів державної податкової служби у інших регіонах

Аналіз складу і джерел утворення майна (активів) та фінансових результатів діяльності СП З ІІ “КИПАРИС”

Вплив податків на фінансово-господарську діяльність СП З ІІ “КИПАРИС”

Критерії удосконалення основних бюджетоутворюючих податків з юридичних осіб в проекті Податкового Кодексу України

Навигация

Вплив податків на фінансово-господарську діяльність СП З ІІ “КИПАРИС”

Удосконалення механізму оподаткування юридичних осіб у сучасних умовах

129120

знаков

6

таблиц

14

изображений

3.1.3 Вплив податків на фінансово-господарську діяльність СП З ІІ “КИПАРИС”

В табл.В.2 – В.4 Додатку В наведені результати нарахування та сплати СП “КИПАРИС” податків та зборів за 2002 – 2004 роки у розрізі окремих податків та зборів по бюджетній класифікації.

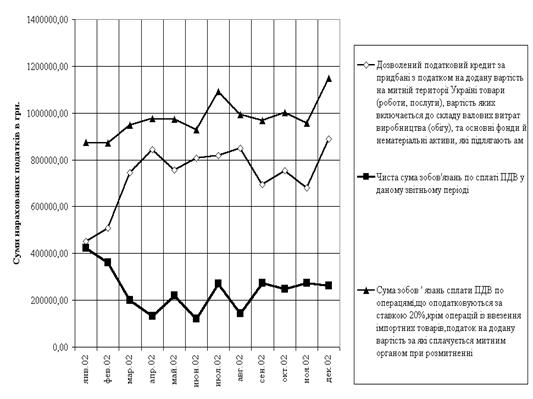

Рис. 3.1 - Мінімізація сплаченої суми податку на додану вартість СП “КИПАРИС” за рахунок зближення податкових зобов'язань та податкового кредиту у 2002 році (за даними щомісячних декларацій по ПДВ)

На рис. 3.1 наведені результати аналізу декларацій СП “КИПАРИС” по нарахуванню до сплати непрямих податків – ПДВ та акцизного збору з імпортування алкогольних напоїв.

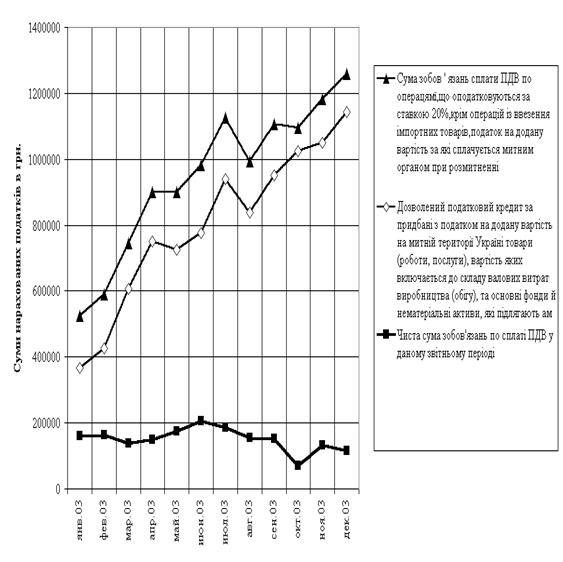

Рис. 3.2 - Мінімізація сплаченої суми податку на додану вартість СП “КИПАРИС” за рахунок зближення податкових зобов'язань та податкового кредиту у 2003 році (за даними щомісячних декларацій по ПДВ)

Як показують графіки на рис.3.2 - 3.4 СП “КИПАРИС”:

- у 2003 році вдалося зменшити фактичну сплату податку ПДВ до бюджету (різницю між податковим зобов'язанням та податковим кредитом) у 1,7 рази у порівнянні з 2002 роком, тобто в середньому – 1,5% від валового доходу;

- сплата акцизного збору стабілізувалась на рівні 0,22 –0,26 % від валового доходу

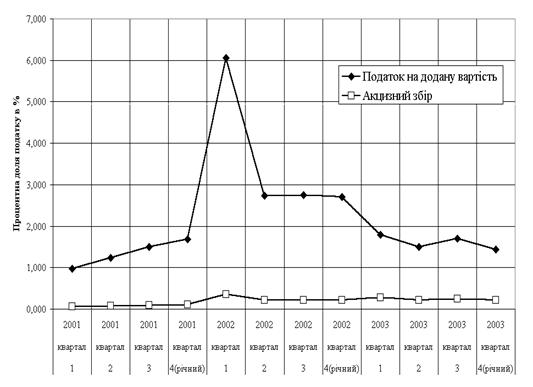

Рис. 3.3 - Динаміка фактичної долі сплати непрямих податків СП “КИПАРИС” до бюджету від валового доходу при продажу товарів кінцевим споживачам у 2001 – 2003 роках

Таким чином, загальні втрати СП “КИПАРИС” на сплату непрямих податків на споживання з ціни товару до бюджету становлять приблизно 1,7 % від валового доходу, що практично мінімізує вплив непрямих податків на фінансово-господарську діяльність торгового посередника – СП “КИПАРИС”.

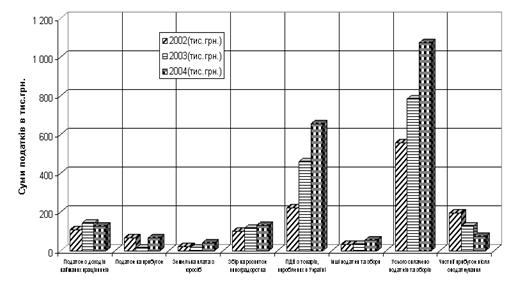

Аналіз графіків рис. 2.5 та таблиць В.2-В.4 додатку В показує, що як платник податків СП “Кипарис” сплачує основні податки:

1102 – Податок на прибуток (поза собівартістю);

1401 – Податок на додану вартість (поза собівартістю);

130502 – Земельний податок (в собівартості);

1606 – Збір на розвиток виноградарства (в собівартості);

Рис. 3.4 - Структура сплачених податків (без відшкодування ПДВ) СП “Кипарис” у 2002 – 2004 роках

3.2 Бюджетоформуюча структурна роль прямих та непрямих податків у формуванні доходів Державного бюджету по України та по Дніпропетровській області

Основні засади бюджетної системи України, її структура, принципи, правові засади функціонування, основи бюджетного процесу і міжбюджетних відносин та відповідальність за порушення бюджетного законодавства регулюються Бюджетним Кодексом України.

Бюджетна система України складається з державного бюджету та місцевих бюджетів. Бюджетами місцевого самоврядування визнаються бюджети територіальних громад сіл, селищ, міст та їх об'єднань. Місцевими бюджетами визнаються бюджет Автономної Республіки Крим, обласні, районні бюджети, бюджети районів у містах та бюджети місцевого самоврядування.

Зведений бюджет є сукупністю показників бюджетів, що використовуються для аналізу і прогнозування економічного і соціального розвитку держави. Зведений бюджет України включає показники Державного бюджету України, зведеного бюджету Автономної Республіки Крим та зведених бюджетів областей та міст Києва і Севастополя.

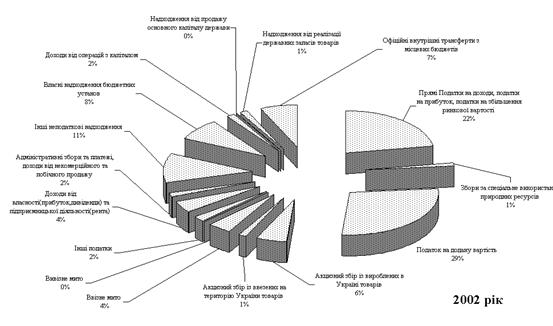

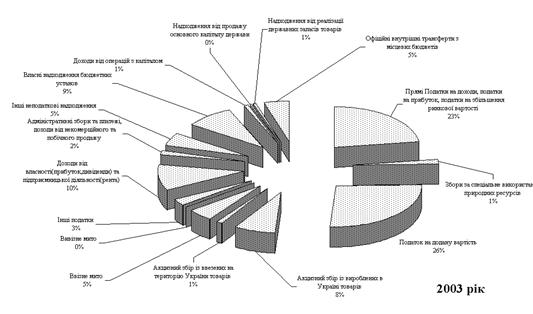

Доходна частина Державного бюджету України щорічно формується згідно нормативів Бюджетного Кодексу України по закріпленню загальнодержавних податків і зборів та щорічного перерозподілу деяких податків і зборів між Державним та місцевими бюджетами у вигляді процентних норм. На графіках рис. 3.5 - 3.7 наведені результати статистичної обробки структури доходної частини Державного бюджету України [4], [5], [6], [33] в частині структуризації долі прямих та непрямих податків та їх динаміки. Рис. 3.5 - Структура доходів Державного бюджету України за 2002 рік

Рис. 3.5 - Структура доходів Державного бюджету України за 2002 рік  Рис. 3.6 - Структура доходів Державного бюджету України за 2003 рік

Рис. 3.6 - Структура доходів Державного бюджету України за 2003 рік  Рис. 3.7 - Структура доходів Державного бюджету України за 2004 рік

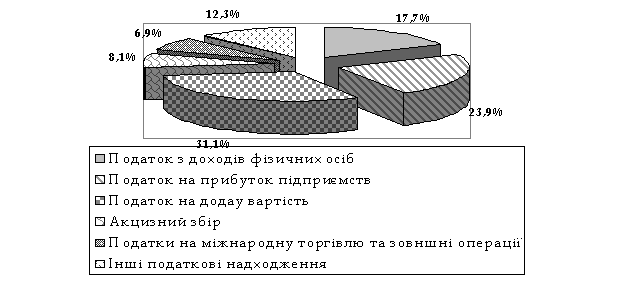

Рис. 3.7 - Структура доходів Державного бюджету України за 2004 рік Дослідження, проведені в дипломній роботі, фіксують висновок, що при формуванні доходів Державного бюджету з 1999 року найбільшу роль відіграють податкові надходження від непрямих податків.

Так сумарна доля основних трьох непрямих податків (податок на додану вартість, акцизний збір та мито) в доходах Державного бюджету України в 2002 – 2004 роках становить:

- 2002 рік – 40,83 %;

- 2003 рік – 38,81 %;

- 2004 рік – 45,82 %;

При цьому дослідження динаміки перерозподілу структури непрямих податків в доходній частині Держбюджету України показує, що:

- доля ПДВ поступово знизилась з 35% (1997) до 29%(2004);

- доля внутрішніх акцизів зросла з 4 %(1997) до 9%(2004);

- доля акцизів на імпорт стабільна та становить близько 1%;

- доля ввізного мита на імпорт зросла з 4,0%(2002) до 5%(2004);

- доля вивізного мита на експорт зросла з 0,1%(2002) до 1%(2004);

Таким чином, структура непрямих податків в Україні має тенденцію розвитку у напрямку збільшення специфічних акцизів на обмежену групу споживачів товарів та зниження податкового тиску універсальними акцизами на масові групи споживачів

Сумарна доля основних прямих прибуткових податків на доходи підприємств та громадян поступово знизилась від 22-23% у 2002-2003 роках до 20% у 2004 році.

Третім основним джерелом доходів Держбюджету є надходження від державної власності (рента на природні ресурси та дивіденди від участі в роздержавлених корпораціях) та надходження бюджетних установ, доля якого зростає від 12% (2002) до 18-19% (2003-2004).

Дніпропетровська область є однією з найбільших за площею областей України. Вона займає 31,9 тис. кв. км, що складає 5,3 % від території держави.

На Дніпропетровщині проживає 3669,1 тис.чоловік, що складає 7,5 % населення України. За кількістю населення область займає друге місце в державі (після Донецької), за густотою населення (116 чол. на 1 кв.км) – третє (після Донецької і Львівської областей).

Таблиця 3.1 - Структура податкових надходжень до зведеного бюджету по Дніпропетровській області за 2002 – 2004 роки

Найбільші суми в Дніпропетровській області надходять по податку на прибуток підприємств, податку з доходів фізичних осіб, ПДВ з вироблених в Україні товарів (без врахування відшкодування), які в загальній сумі мобілізації складають 78,6 відс.

Похожие работы

... своєчасне виявлення відхилень від прийнятих стандартів і цілей кредитної політики банку. Кредитний моніторинг є одним із важливих елементів удосконалення механізму здійснення кредитних операцій. Контроль за ходом погашення позички і виплатою відсотків по ній служить важливим етапом усього процесу кредитування. Він полягає в періодичному аналізі кредитного досьє позичальника, перегляді кредитного ...

... порядку сплати податків і зборів (обов'язкових платежів) протягом звітного (податкового) року не допускається. Об'єктом оподаткування для платників фіксованого сільськогосподарсь-кого податку (далі - платники податку) є площа сільськогосподарських угідь, переданих сільськогосподарському товаровиробнику у власність або наданих йому у користування, в тому числі на умовах оренди, а також земель ...

... або взагалі ухилитися від сплати податків і зборів та інших обов’язкових платежів. Розділ ІІ Аналіз механізму оподаткування прибутку промислових підприємств та шляхи його вдосконалення 2.1 Аналіз порядку сплати податку на прибуток на прикладі ЗАТ СП “Теріхем-Луцьк” Декларація з податку на прибуток підприємства подається платником незалежно від того, виникло у звітному періоді у платника ...

... сть за порушення умов договору підряду (контракту) про виконання робіт на будівництві об'єктів» потрібно скасувати. Розділ ІІІ. Використання адміністративних договорів у діяльності митних органів, участь юридичної служби у їх розробці 3.1 Особливість адміністративного договору серед інших видів договорів На думку Приймаченка Д. В. [16, 116] в умовах розширення міжнародних торговельних зв' ...

0 комментариев