Навигация

2.3 Процес передачі векселя

Кожний вексель може бути переданий іншій особі шляхом індосаменту. Це одне з основних властивостей векселя. Термін "індосамент" походить від лат. (на спині), тобто за старовинною традицією він пишеться на звороті векселя. Індосамент повинен бути виконаний на звороті векселя або на додатковому листі (аллонже). За своїм змістом індоссамент повинен бути простим і нічим не обумовленим. Шляхом передачі індосаменту індосант приймає на себе абстрактні зобов'язання продавця, подібні тому, як це робить векселедавець при видачі векселя. Внаслідок цього індоссат (той, хто отримує вексель) одержує самостійне право вимоги по векселю.

За форміою передачі індосамент може бути: або іменним, або бланковим.

Цессія – це також передача прав, але цессія завжди іменна, а індоссамент може бути і бланковим.

Порівняльний аналіз індосаменту і цессії:

- цессія регулюється нормами цивільного права, індосамент же — вексельного.

- цессія — це двосторонній договір, тоді як індосамент — це одностороння угода.

При передачі по цесії позначкою про передачу є договір про передачу права вимоги. Цесія може бути вчинена і окремо від вексельного документа.

Однак за указом Президента України №146 від 4 березня 1998 р. цессія на теріторії України заборонена.

Акцепт векселя – ще одна операція, що пов’язана із процесом обігу векселів.

В той час, як для простого векселя самий факт його видачі автоматично є згодою зробити по ньому платіж, з перевідним векселем в силу його специфіки питання вирішується інакше. Для одержання згоди на оплату векселя, він повинен бути поданий до акцепту платнику (за винятком випадків, коли в векселі стоїть застереження, яке забороняє акцепт).

Акцепт перевідного векселя є згодою оплатити вексель. Платником по перевідному векселю є не сам векселедавець (трасант), а особа, на яку переказав він свій борг (трасат), та акцептант може і не дати згоду на акцепт векселя. Отже, трасат буде зобов'язаною по векселю особою тільки із дня акцепту. До цього моменту він є абсолютно непричетним до вексельних зобов'язань продавця. Акцепт може бути зроблений в будь-який термін до оплати векселя, якщо тільки він не скорочений векселедавцем або індосантами. Для векселів по пред'явленню термін акцепту складає один рік.

Аваль - це порука за векселем, у зв’язку з яким аваліст приймає на себе відповідальність за виконання вексельних обов’язків особи, за яку він дав аваль.

Регресс - ця вимога векселедержателя до всіх солідарно відповідальних осіб (за винятком основного боржника) сплатити позначену в векселі суму.

Щодо кількості примірників та копій векселів, то для зручності передбачено, що перевідний вексель може бути виданий в декількох примірниках (вони обов'язково повинні бути пронумеровані, інакше це будуть різні векселі), з векселя можуть також зніматися копії. Акцептувати слід лише один примірник, бо акцептант відповідальний за всіма акцептованим і не поверненим йому примірникам. Для простого векселя не передбачене видавання у декількох примірниках.

На підставі вищесказаного можна зробити висновок, що існує суттєва відмінність між поняттями «вексель», «боргова розписка» та «боргове зобов’язання», а отже невірним є ототожнення цих понять.

Розділ 3 Методологічне обґрунтування поняття «вексель»

Автор поділяє позицію тих науковців (зокрема Ю. Мороз, В. Сухонос, Ж. Завальна, М. Старшинський) які розглядають вексель як борговий документ, засіб розрахунку та цінний папір. Така точка зору може бути доведена наступними пунктами :

1. При оформленні товарних угод вексель слугує забезпеченням оплати товарів, яку надані виробником або постачальником у кредит. Таким чином, вексель засвідчує наявність боргових взаємовідносин між векселедавцем та емітентом, а оскільки він є доказом боргових взаємовідносин, то можна стверджувати, що вексель є борговим документом.

2. Вексель обслуговує погашення боргових зобов’язань між суб’єктами економічних відносин, причому цими суб’єктами можуть бути як фізичні, так і юридичні особи або банки. Векселеві притаманна висока обіговість – за допомогою передавального надпису (індосаменту) він може багаторазово передаватись від одного суб’єкта до іншого, тобто здійснювати обіг. При цьому векселі легко приймаються для сплати боргів щонайменше з двох причин :

1) Кредитор впевнений у своєчасності платежу за векселем; в разі передачі векселя індосант приймає на себе відповідальність перед всяким наступним векселедержателем, але якщо в текст передавального напису не включене спеціальне застереження.

2) таким векселем кредитор має можливість розплатитися зі своїми власними зобов’язаннями.

Отже, вексель є засобом розрахунків між суб’єктами господарювання.

3. Цінні папери – це грошові документи, що засвідчують право володіння та визначають взаємовідносини між особою, яка їх емітувала, та їх власником, і передбачають, як правило, виплату доходів у вигляді дивідендів або відсотків, а також можливість передачі грошових та інших прав, що випливають з цих документів, іншим особам. Вексель цілком підпадає під критерії наведеного визначення, отже, вексель є цінним папером.

Підсумки всього вищезгаданого можна вивести у вигляді наступної таблиці :

Порівняльна характеристика боргової розписки, боргового зобов’язання та векселя

| Критерій порівняння | Боргова розписка | Боргове зобов’язання | Вексель |

| Належить до групи боргових цінних паперів | _ | _ | + |

| Предмет документу лише гроші | _ | _ | + |

| Абстрактний характер зобов’язання (відсутність у тексті документа будь – яких посилань щодо підстав його видачі) | _ | _ | + |

| Законодавча регламентація Форми (змісту) документу | _ | _ | + |

| Використання як засобу розрахунку | _ | _ | + |

| Можливість використання для інвестування капіталу з метою отримання доходу | _ | _ | + |

Разом з тим, автор вважає, що якщо у визначення терміну «вексель» додати що це «особливе боргове грошове зобов’язання», то зміст поняття вексель буде більш точним та повним.

Вексель є справді особливим, адже жоден із інструментів сучасного фінансового ризику, крім, звичайно, самих грошей у всіх численних проявах їхніх економічних функцій, не може зрівнятись по своїй історії і значенню з векселем. Саме розвиток вексельного обороту призвів до безготівкових грошових розрахунків: витісненню з грошового обігу металів (золота і срібла), заміна еквівалентів обмінного обороту паперовими символами. Також безумовність векселя як боргового зобов’язання, суворість і швидкість стягнення по ньому, послужили основою створення інших видів платежів і розрахунків – банкнот, чеків, акредитивів. Розвиток різноманітних інструментів ринку цінних паперів – акцій, облігацій, депозитних сертифікатів так само проходив на базі векселя. Вексель є цінним папером найвищого класу, що за сучасних умов робить його одним з найліквідніших інструментів на фондовому ринку. Все вищезазначене підкреслює особливість і унікальність векселя .

Таким чином, для більш поглибленого відображення економічного змісту векселя, ми пропонуємо таке формулювання: вексель – це особливе боргове грошове зобов’язання, засіб розрахунку і цінний папір, який складений у формі, визначеній законодавством України, і зобов’язує особу, яка його виписала або акцептувала, вчасно та в повному обсязі виконати свої зобов’язання за векселем на користь його власника (векселедержателя).

Запропоноване автором визначення поняття «вексель» має ряд переваг, порівняно з традиційними існуючими тлумаченнями цього терміну. Щоб підтвердити це, проведемо їх порівняння у вигляді таблиці:

Порівняння визначень поняття вексель

| Порівняльна ознака | Традиційне визначення | Визначення, запропоноване автором |

| Визначення | Вексель – безумовне зобов’язання боржника сплатити кредитору після настання терміну завчасно визначену суму в грошовій формі | Вексель – це особливе боргове грошове зобов’язання, засіб розрахунку та цінний папір, який складений у формі, визначеній законодавством України та зобов’язує особу, яка його видала або акцептувала, вчасно та в повному обсязі виконати свої зобов’язання за векселем на користь його власника (векселедержателя) |

| Вексель – це документ, по якому одна особа зобов’яза – на заплатити іншій суму грошей, зазначену у векселі, у визначений термін | ||

| Розкриває сутність предмету векселя (гроші) | так | так |

| Робить акцент на законодавчій регламентації форми (змісту) документу | ні | так |

| Підкреслює унікальність даного фінансового інструменту | ні | так |

| Підпадає під обидві форми векселя – простий і переказний | ні | так |

| Чітко визначає особу, на користь якої має здійснюватись платіж | ні | так |

Висновки

У науковій роботі наведено наукові та прикладні результати, які містять теоретичні узагальнення і нові погляди на вирішення проблеми обґрунтування суті економічної категорії «вексель». Це знайшло відображення у дослідженні історичних передумов виникнення цього поняття, становлення вексельного обігу в Україні та формулюванні власної позиції щодо трактування поняття «вексель». Результати дослідження дають підстави для наступних висновків:

1. В результаті аналізу різних точок зору, автором визначено, що більшість науковців припускається спільної помилки – дають однобічне визначення, тобто приділяють увагу переважно простому векселю, нехтуючи таким різновидом векселя, як переказний. А деякі вчені ототожнюють вексель з іншими видами боргових зобов’язань, і ця точка зору є протилежною до точки зору автора. Тому, подальші наукові розвідки вимагають зробити акценти на історичних передумовах виникнення векселя.

2. Проведені історичні ретроспективні дослідження розвитку суті економічної категорії «вексель», виявили що вексельне право розвивалося протягом багатьох сторіч і відрізнялося великою різноманітністю часом, навіть в країнах, пов'язаних між собою багатовіковими економічними і культурними традиціями. З метою уніфікації вексельного законодавства і усунення колізій вексельних законів, проведено декілька міжнародних конференцій, результатом роботи яких була поява трьох вексельних конвенцій.

3. В результаті оцінки економічного змісту за структурою поняття «вексель» має триєдиний вимір. Це проявляється у виділенні таких видів векселя як комерційний, фінансовий та фіктивний.

4. Детальне вивчення характерних ознак, притаманних лише векселю, дозволило стверджувати, що вексель – це окрема самостійна економічна категорія, і ототожнення даного поняття з поняттями «боргова розписка» і «боргове зобов’язання» є невірним.

5. Поглиблений аналіз тенденцій розвитку, правового та економічного змісту суті «векселя», дозволив виявити, що при оформленні товарних угод, вексель слугує забезпеченням оплати товарів, яку надані виробником або постачальником у кредит та є борговим документом.

6. Поетапне дослідження різних підходів до визначення суті економічного поняття «вексель», а також вивчення структури цієї категорії, дозволили автору запропонувати власний підхід, що полягає у такому формулювання: вексель – це особливе боргове грошове зобов’язання, засіб розрахунку і цінний папір, який складений у формі, визначеній законодавством України, і зобов’язує особу, яка його виписала або акцептувала, вчасно та в повному обсязі виконати свої зобов’язання за векселем на користь його власника (векселедержателя).

Список використаної літератури

1. Закон України «Про цінні папери та фондову біржу» від 16.06.1991.

2. Закон України «Про приєднання України до Женевської конвенції 1930 року про врегулювання деяких колізій законів про переказні векселі та прості векселі» від 06.07.1999.

3. Закон України «Про обіг векселів в Україні» від 05.04.2001.

4. Демківський А.В. Вексельна справа: Навч. посібник. – К.: Либідь, 2003. – 336 с.

5. Лисенков Ю., Ляшко В. Вексель у господарському обігу. – К.: Агенція «Пресцентр», 1994. – 256 с.

6. Мороз Ю.Н. Вексельна справа. – К.: Наукова думка, 1996. – 510 с.

7. Красько И.Е., Жушман В.П., Гагін Н.В. Акції і векселі в економічному обороті України. – К.: Еспада, 1999.

8. Гуткевич С.О. Вексель у системі цінних паперів: проблеми становленні і розвитку. – К.: Видавництво Європейського ун - ту , 2004. – 120 с.

9. Малюк В.М. Вексель в Україні /В.М. Малюк . – К.: Економіст, 1997. – 314 с.

10. Доунс Джон, Гурман Жжордан Елліон Фінансово – інвестиційний словник / Пер. 4-го Англ. видавн. – М.: ИНФРА-М, 1997. – С. 42-43.

11. Фінанси. Тлумачний словник : англо-російський: Пер. з англ. / Браєн Баталер, Ред. І.М.Осадча. – 2-ге видання. – М.: ИНФРА-М: Весь світ, 2000. – С.46

12. Павлов В.І., Пилипенко І.І., Кривов’язюк І.В. Цінні папери в Україні: Навчальний посібник. – Видання 2-ге, доповнене. – К.: Кондор, 2004. – С.355.

13. www.slovnik.com.ua

14. Рішення ДКЦПФР від 22.11.2001.р. №338 «Положення про вимоги до стандартної форми виготовлення вексельних бланків»; Рішення ДКЦПФР від 23.11.2005. №666 «Про внесення змін до «Положення про вимоги до стандартної форми виготовлення вексельних бланків»

15. Барвено С.Н., Яроцький В.Л. Правове врегулювання вексельного обігу в Україні. – Харків: Право, 2001. – С.126.

16. Вексель: закон, судова практика, бухгалтерський облік / А.В. Верховцев. – М.ИНФРА-М, 1997. – С.92.

17. Фінансовий словник – довідник / М.Я.Дем’яненко, Ю.Я. Лузан, П.Т. Каблук, В.М. Скупий та ін.; За ред. М.Я. Дем’яненка. – К.: ІАЕ УААН, 2003. – С.530.

18. Куценко Ю.Ю., Шепель Д.О. Проблеми використання векселів на ринку України. – К., 1998. – 60 с.

Похожие работы

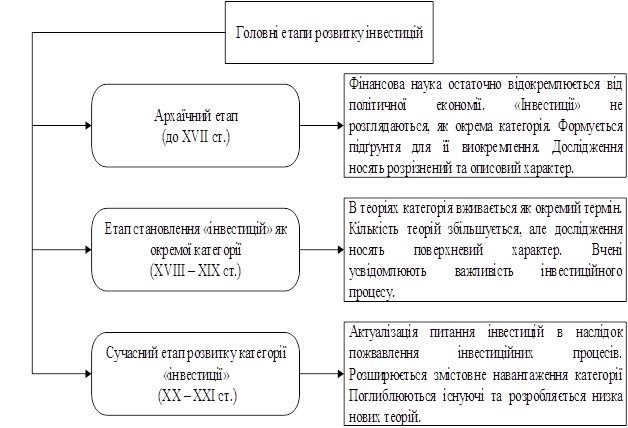

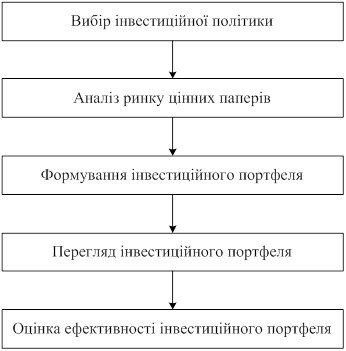

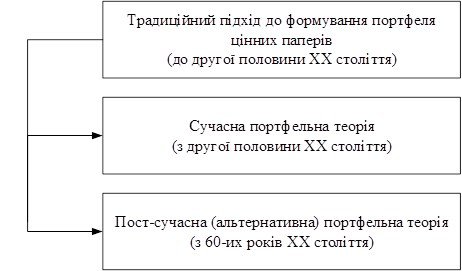

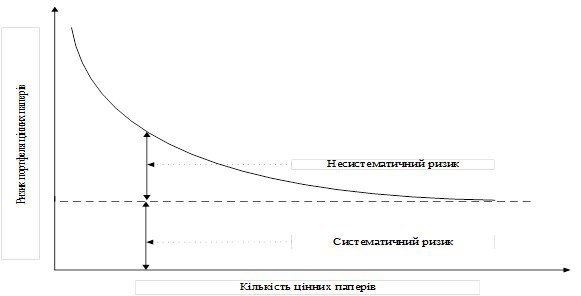

... паперів у певний час неефективний, застосування такого методу замість бажаного позитивного результату може завдати суттєвих збитків. 1.3. Портфельна теорія в якості основи для формування портфеля цінних паперів інвестиційної компанії У другій половині XX ст. в економіці розвинутих країн відбулися значні зміни, що було зумовлено пожвавленням інвестиційних процесів. Під впливом глобалізації сукупні ...

... Крім цієї громадської організації також існує Федерація професійних бухгалтерів і аудиторів України. Рис. 1.1. Система незалежного фінансового контролю (аудіту) в Україні Розділ 2. Правові засади здійснення аудиторської діяльності 2.1. Мета і функціональні завдання аудиту Згідно із Законом України "Про аудиторську діяльність" ст. З, поняття "аудиторська діяльність" містить в собі ...

... - двоїстий характер праці 39. Які постулати економічного аналізу були закладені неокласичною школою? Неокласична економічна теорія входить у нову фазу, набирає нових рис, чітко окреслюються її функції — нормативна (формулюються програми розвитку, визначаються його основні напрями, розробляються практичні рекомендації, тобто формуються засади економічної політики) та позитивна, науково ...

... . РОЗДІЛ 2 ОЦІНКА ВПЛИВУ СИСТЕМИ ОПОДАТКУВАННЯ ПІДПРИЄМСТВА НА ФІНАНСОВІ РЕЗУЛЬТАТИ ЙОГО ДІЯЛЬНОСТІ 2.1 Фінансовий аналіз в системі оподаткування ВАТ «Острозький молокозавод» за 2006-2008 роки Насамперед, для дослідження оцінки впливу податків на фінансові результати підприємства необхідно провести експрес-аналіз цих результатів на основі податкових декларацій з податку на прибуток та з ...

0 комментариев