Навигация

1.3 Женевські конвенції

Вексельне право розвивалося протягом багатьох сторіч і відрізнялося великою різноманітністю часом, навіть в країнах, пов'язаних між собою багатовіковими економічними і культурними традиціями. З метою уніфікації вексельного законодавства і усунення колізій вексельних законів було проведено декілька міжнародних конференцій, остання з яких відбулася в 1930 р. в м. Женеві. Результатом її роботи була поява трьох вексельних конвенцій:

Конвенція № 358, що встановлює Одноманітний закон про переказний і простий вексель;

Конвенція № 359, що вирішує деякі неузгодженості законів про переказні і прості векселі;

Конвенція № 360 про гербовий збір у відношенні перевідних і простих векселів.

Країни, що приєдналися до першої з означених конвенцій (первісно їх було 25), взяли на себе зобов'язання ввести в чинність на своїй території Одноманітний закон про переказний і простий вексель (далі по тексту - ОВЗ). До женевських вексельних конвенцій 25 листопада 1936 р. приєднався і Радянський Союз, а Постановою ЦВК і СНК СРСР № 104/1341 від 7 серпня 1937 р. на території СРСР введене в чинність Положення про переказний і простий вексель, яке за текстом майже дослівно співпадає з ОВЗ. Чинність конвенцій і Положення на своїй території Україна підтвердила в 1991 р. (закон України «Про правонаступництво України» від 12 вересня 1991 р. і відповідно Постанова Верховної Ради України «Про порядок тимчасової дії на території України актів законодавства Союзу РСР» від тієї ж дати), а безпосередній поштовх до поновлення вексельного обігу в Україні було дано в середині 1992 р.

Більшість країн Європи та світу, якщо і не приєдналися, то уніфікували своє законодавство на основі ОВЗ. Ці держави утворюють так звану женевську систему вексельного права.

Вексель як міжнародний фінансовий документ під час свого існування (від моменту видачі і до оплати, по протесту і пізніше - до моменту погашення) може переходити від однієї особи до іншої на територіях різноманітних держав. Звідси - виникнення цілого ряду зобов'язань продавця, які підлягають до виконання, охороні, а в випадку спору — судовому дозволу не тільки в різний час, але і на території чинності різноманітних вексельних законів. Це приводить до зіткнень - колізій вексельних законів навіть країн, вхідних в одну систему вексельного права. Таким чином, суд території одного вексельного закону часто буває поставлений в необхідність обговорювати, вирішувати і робити постанову про вексельний спір на підставі не свого, а чужого вексельного закону, або — і свого, і чужого вексельного закону, одночасно.

Колізійні норми, що включені в вексельні закони майже всіх держав, повинні дати відповіді на наступні головні питання:

1. Вексельна правоздатність, тобто, спроможність приймати участь в вексельних зобов'язаннях продавця як в якості кредитора, так і в якості боржника. Векселездатність визначається “законом громадянства” (або законом домиціля) - для фізичних осіб і “законом місця реєстрації” для юридичних осіб. Наприклад, український підприємець, що видавав вексель в Англії, не може в англійському суді посилатися на свою вексельну неспроможність за українським законом, бо така неспроможність невідома англійському закону.

2. Форма вексельних зобов'язань продавця. Визначається законодавством місця написання (видачі) векселя - в відношенні дійсності векселя в цілому як документа; в інших випадках (при індосації, акцептації, авалюванні) - законодавством місця прийняття вексельних зобов'язань продавця, тобто, законом тієї країни, під чинністю якого даною особою прийняті на себе вексельні зобов'язання продавця. Наприклад, для векселя, що трасувався з Англії на Україну, зайва вказівка місця видачі, але для векселя, що трасувався з України на Англію, така вказівка обов'язкова. З іншого боку, вексель, що трасувався з Англії на Україну і, що акцептувався не на лицевій стороні, може бути визнаний в Україні неакцептованим, тому що український закон передбачає акцепт на лицевій стороні векселя; але такий же акцепт по векселю, що трасувався з Україні на Англію, визнається дійсним.

3. Утримання вексельних зобов'язань продавця. Визначається законодавством місця виконання вексельних зобов'язань продавця, тобто законом тієї країни, де зобов'язання продавця повинно бути виконано. Наприклад, вексель, терміном на три місяця від укладання, трасований з Англії в Україну з умовою сплати процентів; очевидно, що сплата в місці виконання (Україні) відсотків не підлягається.

4. Дії по охороні вексельних зобов'язань продавця. Визначаються законодавством місця виконання вексельних зобов'язань продавця, тобто законом тієї країни, де зобов'язання продавця повинно бути виконано. Цей закон визначає необхідність і форму охоронних дій: як і коли повинно бути зроблене подання до акцепту і платежу, що і як повинно бути зроблене в випадку неотримання акцепту або платежу, потрібний або ні протест, потрібне або ні повідомлення, хто і в якій формі повинен зробити протест і/або повідомлення, що і як повинно бути зроблене в випадку втрати або викрадення векселя і т.ін. Наприклад, по векселю, що трасувався в Англії на Англію, що після цього був індосований в Україні, векселедержателю для збереження права вимоги проти всіх надписателей, в частині українського, провадження протесту не вимагається.

5. Вексельна давність. Визначається законодавством місця прийняття вексельних зобов'язань продавця, тобто законом тієї країни, під чинністю якої даною особою прийняті на себе вексельні зобов'язання продавця. Наприклад, по перевідному векселю, що трасувався з Англії на Росію, індосованому після цього в Україні і Германії, вексельна давність визначиться: для трасанта - по англійському закону, для першого індосанта - по українському, для другого - по німецькому і для акцептанта - по російському закону.

6. Вексельний процес. В питаннях підсудності, порядку процесуальних дій, виконання рішень і т.і. суд керується винятково своїм законом, тобто порядок і процедура вексельного процесу визначаються законодавством місця виконання чинності (платежу) по векселю

Розділ 2 Економічні та правові аспекти визначення векселя

Похожие работы

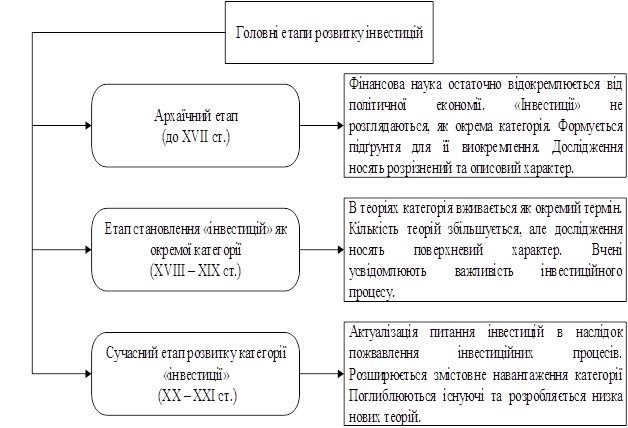

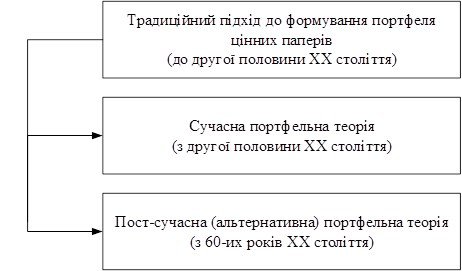

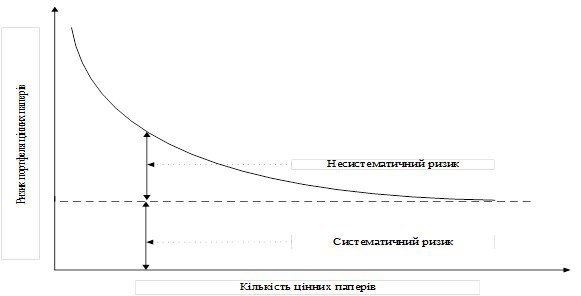

... паперів у певний час неефективний, застосування такого методу замість бажаного позитивного результату може завдати суттєвих збитків. 1.3. Портфельна теорія в якості основи для формування портфеля цінних паперів інвестиційної компанії У другій половині XX ст. в економіці розвинутих країн відбулися значні зміни, що було зумовлено пожвавленням інвестиційних процесів. Під впливом глобалізації сукупні ...

... Крім цієї громадської організації також існує Федерація професійних бухгалтерів і аудиторів України. Рис. 1.1. Система незалежного фінансового контролю (аудіту) в Україні Розділ 2. Правові засади здійснення аудиторської діяльності 2.1. Мета і функціональні завдання аудиту Згідно із Законом України "Про аудиторську діяльність" ст. З, поняття "аудиторська діяльність" містить в собі ...

... - двоїстий характер праці 39. Які постулати економічного аналізу були закладені неокласичною школою? Неокласична економічна теорія входить у нову фазу, набирає нових рис, чітко окреслюються її функції — нормативна (формулюються програми розвитку, визначаються його основні напрями, розробляються практичні рекомендації, тобто формуються засади економічної політики) та позитивна, науково ...

... . РОЗДІЛ 2 ОЦІНКА ВПЛИВУ СИСТЕМИ ОПОДАТКУВАННЯ ПІДПРИЄМСТВА НА ФІНАНСОВІ РЕЗУЛЬТАТИ ЙОГО ДІЯЛЬНОСТІ 2.1 Фінансовий аналіз в системі оподаткування ВАТ «Острозький молокозавод» за 2006-2008 роки Насамперед, для дослідження оцінки впливу податків на фінансові результати підприємства необхідно провести експрес-аналіз цих результатів на основі податкових декларацій з податку на прибуток та з ...

0 комментариев