Навигация

Средства коммерческих организаций

43460

знаков

1

таблица

1

изображение

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1 ОСНОВНЫЕ ФОНДЫ: ПОНЯТИЕ, СОСТАВ, ОЦЕНКА

1.1 Понятие и состав основных фондов

1.2 Оценка основных фондов

1.3 Амортизация основных фондов

1.4 Переоценка основных фондов

2 СУЩНОСТЬ И ВИДЫ ЛИЗИНГА

2.1 Финансово-кредитный механизм лизинговых операций

2.2 Виды лизинга и их особенности

3 ПРЕИМУЩЕСТВА ЛИЗИНГА КАК СПОСОБА ФИНАНСИРОВАНИЯ

3.1 Влияние лизинговых схем платежей на финансовые результаты

деятельности предприятия

3.2 Сравнительная оценка лизинговой операции и кредитной сделки

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Основные средства коммерческих организаций составляют основу их материально-технической базы и предназначены для приемки, хранения и отпуска потребителям товарно-материальных ценностей. В зависимости от функционального предназначения основные средства подразделяются на производственные основные средства (фонды) и основные средства (фонды) непроизводственного назначения.

Производственные основные средства – это здания и сооружения, подъемно-транспортные механизмы, складское оборудование, весовое и измерительное хозяйство, производственный инвентарь, используемые для выполнения основных производственных функций.

К непроизводственным основным средствам принято относить объекты культурно-бытового и управленческого характера: административные здания, клубы, столовые, детские сады, ясли, профилактории, санатории, дома отдыха и т. п.

Финансирование капиталовложений производится за счет собственных средств и кредита. Прибыль от основной деятельности коммерческих организаций – крупный источник финансирования затрат на капиталовложения.

Другим важным источником является часть амортизационных отчислений. Такие отчисления по установленным нормам производятся систематически в течение всего срока службы основных фондов. Средства отчисляются и в тех случаях, когда стоимость основных средств полностью перенесена, но они продолжают эксплуатироваться.

Начисление амортизации не прекращается и тогда, когда основные средства временно не используются. Нормы амортизационных отчислений устанавливаются в процентах к балансовой стоимости основных производственных средств (по первоначальной их стоимости в момент создания или приобретения с учетом переоценки).

Процесс воспроизводства основных фондов может осуществляться за счет различных источников. Основные средства для воспроизводства основных фондов на предприятии могут поступать по следующим каналам:

- как вклад в уставный капитал предприятия;

- в результате капитальных вложений;

- в результате безвозмездной передачи;

- вследствие аренды.

В современных условиях дефицита собственных средств для развития российских предприятий особое значение приобретают лизинговые способы финансирования инвестиций. Уровень изношенности основных фондов у большинства из них достигает 70-90%. Объективно срочно возрастают проблемы широкомасштабного технического перевооружения производства и сохранения достигнутого потенциала предприятий. При этом вопросы финансирования и изыскания источников инвестирования обостряются вследствие кризисного состояния экономики и недоступности многим из предприятий кредитных ресурсов при существующей высокой их стоимости и повышенном риске невозврата. Альтернативным способом финансирования в этих условиях является лизинг во всех его видах.

1 ОСНОВНЫЕ ФОНДЫ: ПОНЯТИЕ, СОСТАВ, ОЦЕНКА

1.1 Понятие и состав основных фондов

Основные производственные фонды (основные средства) - это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает год.

Наряду с основными производственными фондами в деятельности акционерных обществ, особенно крупных, используются основные непроизводственные фонды, которые не участвуют непосредственно в процессе производства, а лишь используются для удовлетворения различных потребностей работников предприятия. Это: ведомственный жилой фонд, здания детских садов, спортивных сооружений, клубов, профилакториев и т.п.

Основные производственные фонды по натурально-вещественному составу подразделяются на следующие группы:

- здания - производственные и вспомогательные корпуса;

- сооружения - мосты, заграждения, эстакады, передающие антенны, нефтяные и газовые скважины;

- передаточные устройства - трубопроводы, различные линии связи;

- машины и оборудование - рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника;

- транспортные средства;

- инструмент, производственный и хозяйственный инвентарь и принадлежности;

- рабочий, продуктивный и племенной скот,

- многолетние насаждения;

- капитальные вложения на коренное улучшение земель (осушительные, оросительные, другие мелиоративные работы) и в арендованные объекты основных средств;

- земельные участки, объекты природопользования (вода, недра и другие природные ресурсы), находящиеся в собственности организации;

- прочие основные средства.

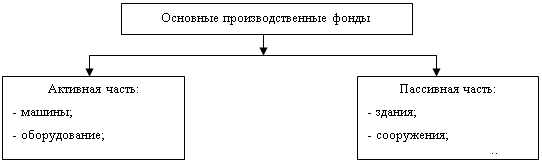

В зависимости от роли, которую основные средства играют в процессе производства, в их составе принято выделять активную и пассивную части (рис. 1.1).

Рис. 1.1 – Состав основных производственных фондов

К активной части относят такие основные производственные фонды, которые непосредственно участвуют в процессе производства и влияют на выпуск продукции.

Пассивная часть включает основные фонды, непосредственно не участвующие в процессе производства.

Похожие работы

... прекратить. В остальной части названные судебные акты оставить без изменения. 5. Перспективы развития системы юридических лиц, возможные изменения в законодательстве В сложившихся условиях рыночной экономики сложно обойтись без разбирательств в судах. Если сделать анализ судебной практики коммерческих организаций и их сравнительной характеристики, то можно сделать следующие выводы. Помимо ГК ...

... , качества производимых товаров и оказываемых услуг, соответствия рабочих мест правилам техники безопасности, охраны труда и т.д. 1.2 Особенности организации и функционирования финансов коммерческих организаций Финансы коммерческих организаций - это система отношений, связанных с формированием и использованием финансовых ресурсов коммерческих организаций с целью обеспечения их деятельности и ...

... , он представляет собой обязательства (долгосрочные и краткосрочные) перед конкретными собственниками – государством, юридическими и физическими лицами. 3. Источники формирования собственных финансовых ресурсов коммерческих организаций Собственные источники, направленные на образование оборотных активов на предприятиях, зачисляются в уставный фонд (уставный капитал). Фактическое наличие ...

... - основные средства введены в эксплуатацию, - на приобретенные основные средства имеется надлежащим образом оформленный счет-фактура. ГЛАВА 3. БУХГАЛТЕРСКИЙ УЧЕТ И АУДИТ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ 3.1 Учет амортизации основных средств Для учета начисленной амортизации используется пассивный, контрарный счет 02 - "Амортизация основных средств", который всегда имеет кредитовое сальдо, ...

0 комментариев