Навигация

Финансовые ресурсы коммерческих организаций

30683

знака

0

таблиц

2

изображения

Введение

Основным звеном экономики в рыночных условиях хозяйствования являются предприятия, которые выступают в роли хозяйствующих субъектов. Они для осуществления хозяйственной деятельности, получения продукции, доходов и накоплений используют определенные виды ресурсов: материальные, трудовые, финансовые, а также денежные средства.

Наличие в достаточном объеме финансовых ресурсов, их эффективное использование, предопределяют хорошее финансовое положение предприятия платежеспособность, финансовую устойчивость, ликвидность. В этой связи важнейшей задачей предприятий является изыскание резервов увеличения собственных финансовых ресурсов и наиболее эффективное их использование в целях повышения эффективности работы предприятия в целом. Поэтому автор данной работы тему курсового проекта видит весьма актуальной в условиях развития предпринимательства в России.

Целью данной работы является изучение теоретических вопросов по финансовым ресурсам коммерческих организаций, а именно формирование, состав и характеристика собственных финансовых ресурсов коммерческих организаций.

В соответствии с заданной целью автором данной курсовой работы были поставлены следующие задачи:

1) Проанализировать сущность финансов коммерческих организаций (КО);

2) Выявить основные финансовые отношения КО;

3) Рассмотреть современные трактовки понятия финансовые ресурсы;

4) Выявить дискуссионный момент определения «финансовые ресурсы»;

5) Рассмотреть состав собственных финансовых ресурсов КО;

6) Проанализировать источники формирования собственных финансовых ресурсов КО.

При написании данной курсовой работы автором были использованы: труды отечественных специалистов В.В. Ковалева, Н.В. Колчина, А.Г. Грязнова и других, а так же Федеральный закон «Об акционерных обществах», Приказ Минфина РФ «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01» и др.

На основе изучения теоретических источников и фактических материалов автор данной курсовой работы постарался раскрыть суть собственных финансовых ресурсов коммерческих организаций.

1. Сущность финансов коммерческих организаций

1.1 Финансовые отношения организации. Функции финансов организации

Финансы предприятий сферы материального производства включают распределительные экономические отношения предприятий и осуществляются между:

· учредителями в момент создания предприятия по поводу формирования уставного капитала;

· другими предприятиями при оплате стоимости поставляемой продукции, сырья, материалов, выполненных работ, оказанных услуг и др. Эти отношения являются основными в хозяйственной деятельности, поскольку в сфере материального производства создаются ВВП и НД. На них приходится наибольший объем платежей. От их эффективной организации во многом зависит финансовый результат коммерческой деятельности;

· предприятиями и его подразделениями: филиалами, цехами, отделами, бригадами в процессе финансирования расходов, распределения прибыли, оборотных средств. Это группа отношений влияет на организацию и ритмичность производства;

· организациями и коллективами работников данной организации при выплате заработной платы, премий и пособий из фонда потреблении. Их организация влияет на эффективность использования трудовых ресурсов;

· предприятиями и государством при уплате в бюджет налогов, получении ассигнований из бюджета, покупке государственных ценных бумаг и выплат по ним. От организации этой группы отношений зависит финансовое состояние предприятий и формирование доходной базы бюджетов всех уровней;

· предприятиями и банками при получении и возврате банковских кредитов, предоставлении банкам во временное пользование свободных денежных средств, покупке и продаже валюты, оказании других банковских услуг;

· предприятиями и вышестоящими организациями в пределах внутриотраслевого перераспределения (внутрихозяйственных отчислений и получения кредитов). Эти отношения, как правило, направлены на поддержку и развитие предприятий;

· предприятиями и страховыми компаниями при страховании первыми имущества, предпринимательских рисков, отдельных категорий работников;

· предприятиями и строительными, проектными организациями при осуществлении инвестиционных проектов.

Каждая из перечисленных групп имеет свои особенности и сферу применения. Однако все они носят двусторонний характер и их материальной основой является движение денежных средств. [8,7].

Наиболее полно сущность финансов проявляется в их функциях.

Среди экономистов нет единого мнения по поводу функций финансов организаций. В экономической литературе в настоящее время наблюдается большой разброс в определении функций, как по их количеству, так и по содержанию. Наблюдается единство лишь по двум функциям: распределительной и контрольной. Во многих литературных источниках указаны такие функции: формирование капитала, доходов и денежных фондов; обеспечивающая функция; ресурсосберегающая и т.п. Очевидно, перечисленные функции по своему содержанию имеют одну природу и цель – обеспечение необходимыми источниками финансирования деятельности организации. Большинство экономистов признают, что финансы, что финансы предприятий выполняют три основные функции: формирование капитала и доходов организации; распределительную; контрольную. [8,8].

Все функции тесно взаимодействуют между собой.

При выполнении финансами первой функции происходит формирование первоначального капитала организации, его приращение;

привлечение денежных средств из различных источников в целях формирования необходимого для предпринимательской деятельности объемов финансовых ресурсов. [8,9].

Распределительная функция проявляется в распределение ВВП в стоимостном выражении, формирование фондов денежных средств, определении основных стоимостных пропорций в процессе распределения доходов и финансовых ресурсов, обеспечении оптимального сочетания интересов отдельных товаропроизводителей, предприятий и организации и государства в целом. [8,9].

Контрольная функция финансов предприятий проявляется в контроле над обоснованностью формирования доходов, за затратами предприятия, рациональным использованием денежных фондов, уплатой налогов в бюджет и отчислениями во внебюджетные социальные фонды. Финансовый контроль осуществляется в процессе использования денежных фондов по целевому назначению. Реализация этой функции осуществляется с помощью финансовых показателей деятельности предприятий, их оценки и разработки необходимых мер для повышения эффективности распределительных отношений. [5,356].

В основе финансов лежат распределительные отношения, обеспечивающие источниками финансирования воспроизводственный процесс (распределительная функция) и тем самым связывающие воедино все фазы воспроизводственного процесса: производство, обмен и потребление. Однако размер получаемых организацией доходов определяет возможности его дальнейшего развития. Эффективное и рациональное ведение хозяйства предопределяет возможности его дальнейшего развития. И наоборот, нарушение бесперебойного кругооборота средств, рост затрат на производство и реализацию продукции, выполнение работ, оказание услуг снижают доходы организации и соответственно возможности его дальнейшего развития, конкурентоспособность и финансовую устойчивость. В этом случае контрольная функция финансов свидетельствует о недостаточном воздействии распределительных отношений на эффективность производства, о недостатках в управлении финансовыми ресурсами, организации производства. Игнорирование такого свидетельства может привести к банкротству предприятия. [8,9].

Исходя из вышесказанного, автор данной работы хотел бы более подробно рассмотреть современные трактовки понятия финансовые ресурсы.

Похожие работы

... прибыли в фонды специального назначения оставлено в компетенции предприятия, но это не меняет сущности распределительных процессов, отражающих использование финансовых ресурсов коммерческого предприятия. III Заключение: Развитие коммерческих организаций в России за счет увеличения финансовых вложений. В своей работе я постарался основываться на текущих схемах извлечения финансовых ...

... , качества производимых товаров и оказываемых услуг, соответствия рабочих мест правилам техники безопасности, охраны труда и т.д. 1.2 Особенности организации и функционирования финансов коммерческих организаций Финансы коммерческих организаций - это система отношений, связанных с формированием и использованием финансовых ресурсов коммерческих организаций с целью обеспечения их деятельности и ...

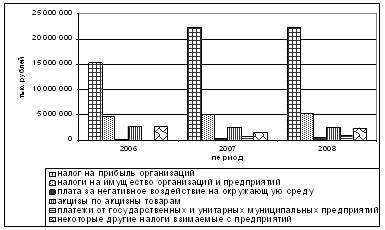

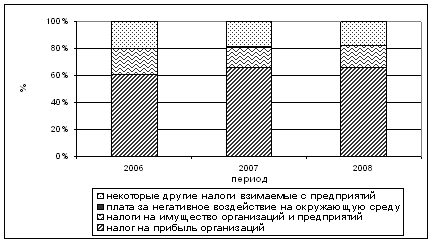

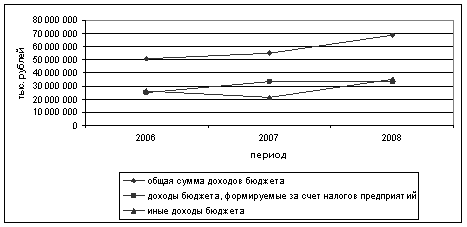

... , но и на осуществление социально-значимых программ), а также совместное участие коммерческих организаций и органов власти разного уровня в обеспечении развития территории. ГЛАВА 2. ОЦЕНКА РОЛИ ФИНАНСОВЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ В РАЗВИТИИ ТЕРРИТОРИИ НА ПРИМЕРЕ САМАРСКОЙ ОБЛАСТИ 2.1 Анализ участия коммерческих организаций в формировании бюджета Самарской области В настоящее время социально- ...

... участниками в развитие данной предприятия: как предпринимательский или как ссудный капитал. Соответственно результатом вложений предпринимательского капитала является образование привлеченных собственных финансовых ресурсов, результатом вложений ссудного капитала - заемные средства. Предпринимательский капитал представляет собой капитал, вложенный (инвестированный) в различные предприятия с ...

0 комментариев