Теоретические и методические основы оценки инвестиционной

Показатели и методы анализа инвестиционной

Подходы к оценке инвестиционной привлекательности предприятия

Оценка инвестиционной привлекательности предприятия на примере ОАО «Нижнекамскшина»

Оценка инвестиционных проектов предприятия

Оценка инвестиционной привлекательности ОАО «Нижнекамскшина»

Год – 3,4 млрд. рублей;

Совершенствование управления инвестиционной привлекательностью предприятия на примере ОАО «Нижнекамскшина»

Совершенствование механизмов отбора инвестиционных проектов на предприятии

Навигация

Год – 3,4 млрд. рублей;

Совершенствование управления инвестиционной привлекательностью предприятия на примере ОАО "Нижнекамскшина"

130591

знак

15

таблиц

8

изображений

2010 год – 3,4 млрд. рублей;

2011год – 1,6 млрд. рублей;

Общая стоимость проекта – 17 млрд. руб., затраты на приобретение оборудование составят 7млрд. руб. К концу 2009года на предприятии уже освоены капитальные вложения в размере 12 млрд. рублей. Организация производства цельнометаллокордных шин планируется на свободных площадях завода грузовых шин ОАО «Нижнекамскшина».

Ожидаемый результат от реализации проекта:

- экономический эффект: замена шин, не пользующихся спросом, шинами, удовлетворяющими требованиям потребителей, рост потребительского спроса;

- научно-технический эффект: замена шин устаревшей конструкции шинами с высокими техническими характеристиками - повышенной износостойкостью, многократной ремонтопригодностью и топливной экономичностью автотранспорта;

- социальный эффект: создание 900 дополнительных рабочих мест на самом производстве и еще 700 рабочих мест в смежных отраслях;

- бюджетный эффект: с переходом на перспективные модели ожидается рост прибыли и увеличение сумм налогов в бюджеты всех уровней;

- экологический эффект: защита и охрана окружающей среды с внедрением ресурсосберегающих технологий.

Максимальное увеличение продаж на рынке комплектации – конечная цель маркетинговой стратегии предприятия, что становится вполне реальным и достижимым в рамках принятой государством программы развития автомобильной промышленности.

Принципиальным условием эффективности проекта является положение о том, что внутренняя норма рентабельности должна быть не меньше принятой процентной ставки по долгосрочным кредитам.

Источники финансирования инвестиционного проекта по производству ЦКМ-шин в ОАО «Нижнекамскшина» указаны в таблице 12.

Таблица 12 - Источники финансирования инвестиционного проекта по производству ЦКМ-шин в ОАО «Нижнекамскшина», млн.руб.

| Наименование показателей | Всего | 2007 год | 2008 год | 2009год |

| Собственные средства | 3500,0 | 1400,0 | 1100,0 | 1000,0 |

| Возвратные, платные средства ,в т.ч. : | 13500,0 | 5400,0 | 4580,0 | 3520,0 |

| Кредит из бюджета развития РФ | 3000,0 | 1200,0 | 1040,0 | 760,0 |

| Кредит из бюджета развития РТ | 3000,0 | 1200,0 | 1040,0 | 760,0 |

| Инвестиционный кредит ОАО «Татнефть» | 7500,0 | 3000,0 | 2500,0 | 2000,0 |

| Всего финансовых средств на проект | 17000,0 | 6800,0 | 5680,0 | 4520,0 |

Начало выплаты процентов с погашением долга – четвертый год реализации проекта. Срок погашения задолженности по кредитам – 4 года. Общий срок кредитования – 6 лет. Методика расчета показателей экономической эффективности инвестиционного проекта, основанных на дисконтировании была рассмотрена в теоретической части дипломной работы (раздел 1.3).

Здесь рассчитаем эти показатели для инвестиционного проекта по производству ЦМК-шин в ОАО «Нижнекамскшина», исходя из того, что ожидаемые денежные поступления от проекта составляют 2000млн руб. в год.; прирост прибыли ожидается в размере 850 млн.руб.

Рассчитаем показатель чистой текущей стоимости проекта (NPV) по годам до того момента пока значение показателя не станет положительным, т.е. до года, когда проект начнет окупаться:

Расчёт производим при r = 10 %.

NPV2007 = – 6109,0 млн.руб.; NPV2008 = –1108,7 млн.руб.;

NPV2009 = –15210,0 млн.руб.; NPV2010 = –14667,0 млн.руб.;

NPV2011 = –12183,0 млн.руб.; NPV2012 = –9480,6 млн.руб.;

NPV2013 = –6707,1млн.руб.; NPV2014= –3398,7 млн.руб.;

NPV2015 = 156,8 млн.руб.

Таким образом, проект начнёт окупаться только через девять лет.

Рассчитаем простой срок окупаемости проекта РI по формуле (2.1):

РI=IC/CF, (2.1)

где IC–первоначальные инвестиции, млн.руб.,

CF–среднегодовая сумма денежных поступлений от реализации инвестиционного проекта.

РI=17000/ 2000=8,5 (лет),

т.е. простой срок окупаемости проекта составляет 8,5 лет.

Далее определим бухгалтерскую рентабельность инвестиций (индекс доходности) ROI по формуле (2.2):

ROI= П/ IC , (2.2)

где П – предполагаемая среднегодовая величина прибыли.

ROI=850/17000=0,15;

т.е. рентабельность инвестирования в данный проект составит 15%.

Необходимо учесть, что рентабельность инвестиций не может отразить реальной доходности инвестирования, т.к. данный проект носит долгосрочный характер, поэтому прогнозы доходов и затрат являются очень приблизительными, особенно в условиях нестабильной экономики. Полученные данные сводим в таблицу 13.

Таблица 13 - Характеристика инвестиционного проекта по производству

ЦМК- шин в ОАО «Нижнекамскшина», млн. руб.

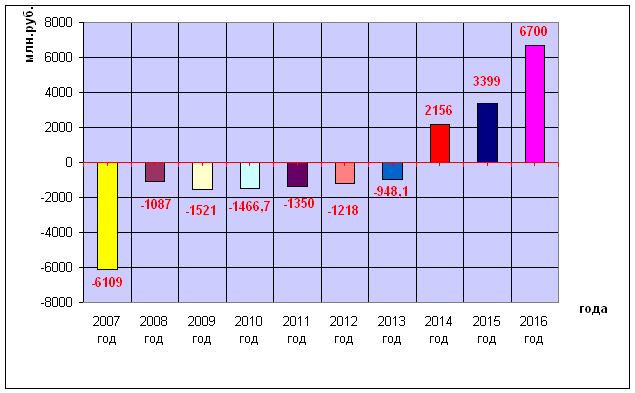

| Наименова-ние показателей | 2007 год | 2008 год | 2009 год | 2010 год | 2011 год | 2012 год | 2013 год | 2014 год | 2015 год | 2016 год |

| Объем инвестиций | 2,0 | 6,0 | 4,0 | 3,4 | 2,1 | 1,6 | – | – | – | – |

| Чистая текущая стоимость проекта(NPV),при r =0,1 | -6109,0 | -1087 | -1521 | -1466,7 | -1350 | -1218 | -948,1 | 2156 | 3399 | 6700 |

| Срок окупаемости простой | 8 лет 5 меся-цев | |||||||||

| Срок окупаемости с учетом дисконтирова ния | 9 лет | |||||||||

| Внутренняя норма рентабельности | 0,12 | |||||||||

| Рентабельность инвестиций | 1,5 |

Проведенные показатели выступают в роли необходимых критериев, на основе которых участники проекта могут оценить инвестиционную привлекательность вложений в производство ЦМК-шин в ОАО «Нижнекамскшина». На рисунке 6 в графическом виде показаны основные характеристики проекта.

Рисунок 6 - Финансовый профиль инвестиционного проекта по производству ЦМК-шин в ОАО «Нижнекамскшина»

Таким образом, проект соответствует, во-первых, стратегии развития компании, во-вторых – ее технической политике, требованиям в области промышленной безопасности и экологии, и, в-третьих, проект соответствует главным требованиям к показателям инвестиционной привлекательности: NPV > 0, IRR – не меньше 12%, рассчитанных по ставке дисконтирования 10%. Исходя из этих показателей Совет директоров УК «Татнефть-Нефтехим» принял решение об экономической целесообразности размещения нового завода по производству цельнометаллокордных шин (ЦМК-шин) мощностью 1,2 миллиона штук в год на территории ОАО «Нижнекамскшина».Похожие работы

... . Инвестор выдвигает различные требования к предприятию при принятии решения об инвестировании. При этом опыт показывает, что предприятия достаточно часто не соответствуют перечисленным требованиям инвестора. 2.2 Показатели и методы анализа инвестиционной привлекательности предприятия При оценке инвестиционной привлекательности предприятия рассматривают следующие аспекты: привлекательность ...

... числом количественных измерителей – синтетических (или интегральных) показателей, причем необходимо применение системы измерителей инвестиционного климата регионов (рис. 3). Логическая схема определения уровня инвестиционной привлекательности региона как интегрального показателя, суммирующего разнонаправленное влияние показателей инвестиционного потенциала и некоммерческого регионального ...

... Инвестиционный мегапроект КНПиНХЗ является ключевым фактором, определяющим развитие НГХК РТ. 3 Направления повышения социально-экономической эффективности Комплекса нефтеперерабатывающих заводов ОАО «ТАНЕКО» 3.1 Оценка перспектив развития Комплекса нефтеперерабатывающих заводов ОАО «ТАНЕКО» Проведенный SWOT-анализ (Приложение А) показал наличие как сильных, так и слабых сторон проекта по ...

... стоимости на 8 процентных пункта, доли затрат на технологические инновации по отношению к объему валового регионального продукта - на 9 % [36]. 3 Развитие инновационной системы предприятий как средство борьбы с экономическим кризисом 3.1 Организация инновационной деятельности и НИОКР на ОАО «Нижнекамскшина» ОАО «Нижнекамскшина» как самостоятельная юридическая единица, существует с 1971 ...

0 комментариев