ДЕНЬГИ: СУЩНОСТЬ, ВИДЫ И ФУНКЦИИ

Виды и формы денег

Электронные деньги и их свойства

АНАЛИЗ ДЕНЕЖНОГО РЫНКА РЕСПУБЛИКИ КАЗАХСТАН

Анализ финансового рынка

Инструменты и операции денежно-кредитной политики

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА НАЦИОНАЛЬНОГО БАНКА РЕСПУБЛИКИ КАЗАХСТАН ПО УЛУЧШЕНИЮ РОЛИ ДЕНЕГ В СОВРЕМЕННЫХ ЭКОНОМИЧЕСКИХ УСЛОВИЯХ

Политика по обеспечению финансовой стабильности

Навигация

Анализ финансового рынка

Роль денег в условиях кризисной экономики Казахстана

157860

знаков

2

таблицы

38

изображений

2.2 Анализ финансового рынка

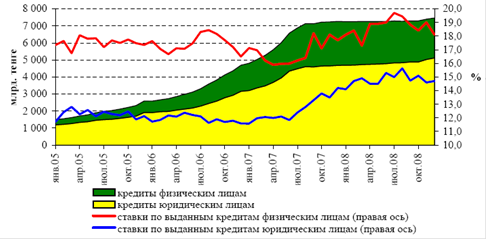

В 4 квартале 2008 года кредиты экономике выросли на 2,3% и достигли 7454,1 млрд. тенге. При этом кредиты населению снизились на 2,9%, юридическим лицам возросли на 4,8%.

В декабре 2008 года кредиты экономике на 2,7% превышали их объем по состоянию на декабрь 2007 года, в том числе кредиты юридическим лицам – на 9,3%, тогда как кредиты физическим лицам снизились на 9,3%.

Средневзвешенная ставка по кредитам юридическим лицам в декабре 2008 года по сравнению с декабрем 2007 года повысилась с 14,2% до 14,7%, при этом снизились только ставки по краткосрочным кредитам в национальной валюте, тогда как по другим видам кредитов ставки выросли.

Ставки по кредитам физическим лицам повысились в 2008 году с 17,7% до 18,1% (рисунок 6).

Рисунок 6. Динамика кредитов экономике и ставки вознаграждения по ним

В структуре кредитов в 2008 году основной рост был обеспечен за счет кредитов, выданных на приобретение оборотных средств, на новое строительство и реконструкцию, а также прочие цели, главным образом, на рефинансирование ранее выданных кредитов. Заметно снизились кредиты, выданные на потребительские цели, а также строительство и приобретение жилья гражданами.

Кредиты юридическим лицам

Кредиты юридическим лицам в декабре 2008 года по сравнению с декабрем 2007 года возросли на 9,3%.

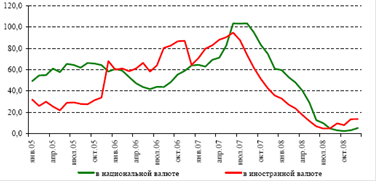

В 4 квартале 2008 года годовой рост кредитов в иностранной валюте превышал рост кредитов в национальной валюте (рисунок 7).

Рисунок 7.Динамика кредитов юридическим лицам (% к соответствующему периоду предыдущего года)

Доля средне- и долгосрочных кредитов в объеме кредитов юридическим лицам на конец декабря 2008 года составила 71,9% (в декабре 2007 года – 71,1%).

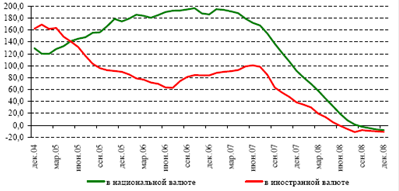

Рисунок 8. Динамика кредитов населению (% к соответствующему периоду предыдущего года)

Кредиты населению.

В динамике кредитов населению, годовое снижение которых составило 9,3%, более высокие темпы снижения демонстрируют кредиты в иностранной валюте. В декабре 2008 года по сравнению с декабрем 2007 года кредиты населению в национальной валюте снизились на 8,2%, тогда как кредиты в иностранной валюте снизились на 11,1% (Рисунок 8).

Активы и обязательства банков

Активы

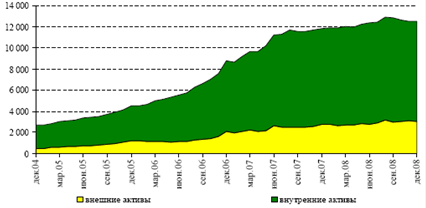

В 4 квартале 2008 года размер активов банков, рассчитанный в соответствии с монетарным обзором, уменьшился на 2,9% до 12,5 трлн. тенге. В годовом выражении (в декабре 2008 года по сравнению с декабрем 2007 года) активы банков выросли на 5,7% (рисунок 9).

Рисунок 9. Динамика активов банков, млрд. тенге

Внешние активы банков на конец декабря 2008 года занимали 24,4% от общего объема активов или 25,2 млрд. долл. США. По сравнению с сентябрем 2008 года они увеличились на 1,3%, а по сравнению с декабрем 2007 года – на 10,3%.

Рост объема внешних активов банков в 2008 году был обусловлен кредитованием нерезидентов, размещением депозитов, а также приобретением акций и других форм участия в капитале. При этом в 4 квартале 2008 года значительно возросли объемы переводимых депозитов банков, размещенных у нерезидентов.

Снижение нормативов минимальных резервных требований позволило банкам высвободить ликвидность, которая находилась на корреспондентских счетах в Национальном Банке, и перевести ее в зарубежные банки.

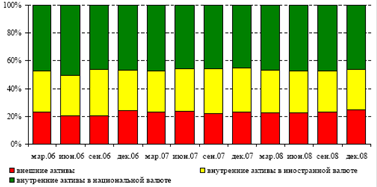

На долю внутренних активов в декабре 2008 года приходилось 75,6% или 9,5 трлн. тенге, в том числе внутренние активы в национальной валюте составили 46,3% или 5,8 трлн. тенге, в иностранной валюте – 29,3% или 3,7 трлн. тенге (рисунок 10).

Рисунок 10. Структура активов банков, %

За 2008 год внутренние активы увеличились на 4,2% за счет роста активов в национальной валюте, тогда как активы в иностранной валюте сократились.

Обязательства

Рисунок 11. Динамика обязательств банков, млрд. тенге

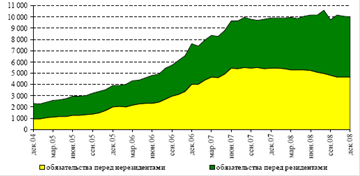

В 4 квартале 2008 года общая сумма обязательств банков, рассчитанная в соответствии с монетарным обзором, уменьшилась на 5,0% и на конец декабря составила 9,9 трлн. тенге. В годовом выражении (в декабре 2008 года по сравнению с декабрем 2007 года) обязательства банков выросли на 1,1% (рисунок 11).

Обязательства банков перед нерезидентами в декабре 2008 года по сравнению с сентябрем 2008 года сократились на 4,1% до 4,6 трлн. тенге, а по сравнению с декабрем 2007 года – на 15,0%. На конец декабря 2008 года они занимали 46,5% от объема обязательств банков.

Снижение обязательств банков перед нерезидентами в 2008 году было связано с погашением по ранее привлеченным кредитам.

Рисунок 12. Структура обязательств банков, %

За 2008 год обязательства банков перед резидентами выросли на 21,1% (в том числе в 4 квартале снизились на 5,8%) до 5,3 трлн. тенге за счет обязательств, как национальной, так и в иностранной валюте (Рисунок 12).

Ставки на финансовом рынке

В 4 квартале 2008 года наблюдалось повышение уровня ставок на межбанковском рынке.

Индикатор KazPrime вырос с 6,86% в среднем за 3 квартал 2008 года до 9,05% в среднем за 4 квартал 2008 года. При этом на конец сентября 2008 года данный индикатор составлял 6,97%, а на конец декабря 2008 года вырос до 12,00% (рисунок 13).

Резкое повышение данного индикатора в октябре 2008 года было обусловлено совершенствованием методологии и уточнением порядка его расчета. В целом в 4 квартале 2008 года динамика индикатора KazPrime отражает накопленные и ожидаемые риски, которые влияют на ситуацию на казахстанском денежном рынке:

- низкий уровень ликвидности, недоверие между участниками рынка и, соответственно,

- снижение (вплоть до закрытия) лимитов друг на друга.

Рисунок 13. Динамика индикатора KazPrime

Национальный Банк является практически единственным игроком, который предоставляет тенговую ликвидность.

Кроме того, нарастают девальвационные ожидания не только участников финансового рынка, но и всей экономики в условиях девальвации национальных валют соседних стран, стран – торговых партнеров, стран – экспортеров сырья.

Растут также ставки по операциям РЕПО.

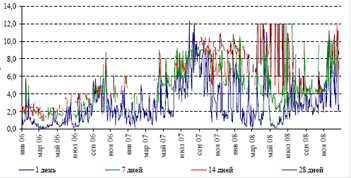

Средневзвешенная ставка по 1-дневным операциям в секторе автоматического РЕПО в 4 квартале 2008 года повысилась и составила 5,03% (в 3 квартале 2008 года – 3,05%). При этом максимальный ее уровень составлял 11,40%, а минимальный – 1,81%.

Колебания ставки по 7-дневным операциям РЕПО в 4 квартале 2008 года проходили в диапазоне от 4,00% до 10,52% (средневзвешенная на день проведения операций), по 14-дневным операциям РЕПО – от 4,25% до 11,88%, по 28-дневным операциям РЕПО – от 3,95% до 11,14% (рисунок 14).

Волатильность ставок на денежном рынке остается высокой, что связано с малой емкостью рынка, незначительной глубиной, отсутствием достаточного количества залоговых инструментов. Кроме того, достаточно часто рыночные ставки выпадают за пределы коридора ставок Национального Банка, что не позволяет говорить о нем как об эффективном инструменте стабилизации ставок на денежном рынке.

Рисунок 14. Динамика ставок по операциям РЕПО

Объемы сделок в секторе автоматического РЕПО в 4 квартале 2008 года увеличились на 8,5% по сравнению с предыдущим кварталом и на 35,2% по сравнению с 4 кварталом 2007 года. При этом по сравнению с 3 кварталом 2008 года сократились объемы по 1-дневным операциям РЕПО, а по сравнению с 4 кварталом 2007 года – по 14-дневным и 28-дневным операциям.

Следуют отметить значительный рост объемов операций РЕПО со сроком 7 дней (в 3,3 и в 2,0 раза по сравнению, соответственно, с 3 кварталом 2008 года и с 4 кварталом 2007 года) с 5,3% в 3 квартале 2008 года до 16,1% в 4 квартале 2008 года.

Основной причиной является увеличение объемов предоставляемой ликвидности Национальным Банком (Национальный Банк проводит только 7-дневные операции РЕПО).

Похожие работы

... мирового финансово-экономического кризиса иностранные инвестиции нужны для поддержания экономики страны. Особое внимание зарубежные специалисты традиционно уделяют прямым иностранным инвестициям (ПИИ), считая их наиболее важными для стран с переходной экономикой. Компенсируя дефицит внутренних сбережений, эти инвестиции по самой своей природе предполагают создание новых предприятий либо коренную ...

... на предстоящие кварталы, А. Гринспен же больше интересовался текущими условиями, что в случае ослабления рынков предполагает возможность осуществления быстрых изменений в денежно-кредитной политике. В 1987 году ему советовали подождать и изучить влияние на экономику 23% падения Dow Jones Industrial Average, но А. Гринспен заявил, что обеспечит ликвидность банковской системе. В 1998 году ФРС, ...

... построения основ рыночной экономики. Иными словами, интересы банков должны способствовать и, во всяком случае не препятствовать решению общенациональной задачи реструктуризации экономики и движения к рынку. Банковская система призвана обеспечивать экономически оправданное (в кратко - и долгосрочном плане) распределение финансовых ресурсов, стимулировать, а не подавлять конкурентные отношения, ...

... реальных данных об объемах внешней торговли Казахстана. 2.3 Оценка развития форм внешнеэкономического взаимодействия РК и КНР Новейшая история экономического взаимодействия Казахстана и Китайской Народной Республики берет свое начало с середины 80-х годов ХХ века, то есть еще до обретения Казахстаном независимости. В январе 1986 года госсовет КНР принял решение о восстановлении торговых ...

0 комментариев