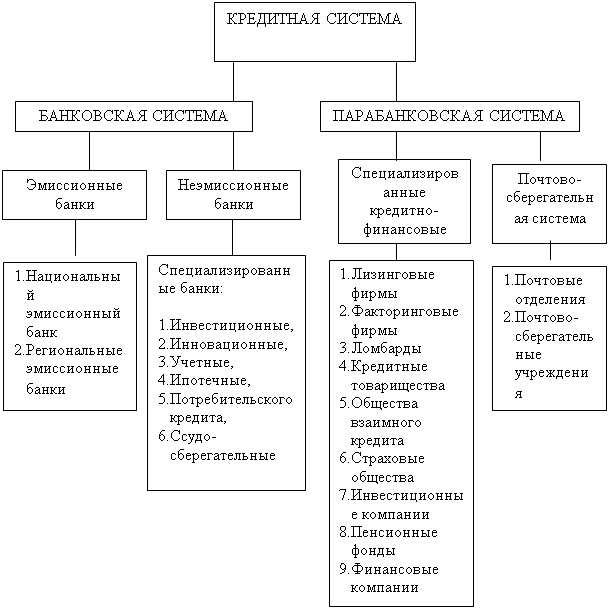

ДЕНЬГИ: СУЩНОСТЬ, ВИДЫ И ФУНКЦИИ

Виды и формы денег

Электронные деньги и их свойства

АНАЛИЗ ДЕНЕЖНОГО РЫНКА РЕСПУБЛИКИ КАЗАХСТАН

Анализ финансового рынка

Инструменты и операции денежно-кредитной политики

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА НАЦИОНАЛЬНОГО БАНКА РЕСПУБЛИКИ КАЗАХСТАН ПО УЛУЧШЕНИЮ РОЛИ ДЕНЕГ В СОВРЕМЕННЫХ ЭКОНОМИЧЕСКИХ УСЛОВИЯХ

Политика по обеспечению финансовой стабильности

Навигация

Электронные деньги и их свойства

Роль денег в условиях кризисной экономики Казахстана

157860

знаков

2

таблицы

38

изображений

1.3 Электронные деньги и их свойства

Активная эволюция денежных форм наблюдается на протяжении последних сорока лет.

С 1960 по 2000-е гг. денежно-кредитная сфера пережила два этапа электронизации. Первый этап (1960—1980 гг.) состоял в переводе на электронную основу оптовых платежей. Он характеризовался появлением клиринговых расчетных систем, автоматизированных расчетных палат, а также широким использованием систем электронных трансфертов. Первый этап электронизации позволил рационализировать систему управления платежами, снизить кредитные и расчетные риски на уровне оптовых платежей, стимулировать появление новых финансовых продуктов, разнообразить средства доступа к ним. Широкое использование систем электронных трансфертов стало базой для внедрения в обращение розничных электронных платежных средств, таких, как кредитные и дебетовые карты. В результате этого удалось несколько снизить использование бумажных платежных средств в розничных расчетах (таблица 1). /48/

Таблица 1. Объем трансакций, совершаемых электронным путем, в экономически развитых странах

| Страны | Число трансакций на одного жителя | Электронные платежи (% от всего кол-ва) | |

| Бумажная форма | Электронная форма | ||

| Швейцария Голландия Бельгия Дания | 2 19 16 24 | 65 128 85 100 | 97 87 84 81 |

| Япония Швеция Германия Финляндия Великобритания Франция Норвегия Канада Италия США | 9 24 36 40 57 86 58 76 23 234 | 31 68 103 81 58 71 40 53 6 59 | 78 74 74 67 50 45 41 41 20 20 |

Традиционные электронные розничные средства платежа предоставили потребителям возможность более эффективно распоряжаться своими счетами в кредитных учреждениях (снизить издержки обращения, повысить удобство и безопасность расчетов). Однако они не смогли заменить ни наличные деньги, ни чеки в денежном обращении развитых стран. Причина этого кроется в чрезвычайно низкой трансакционной стоимости осуществления расчетов с использованием наличных денег и чеков. Кроме того, наличные деньги обладают рядом положительных с точки зрения плательщика свойств:

во-первых, возможностью безусловного и неограниченного распоряжения своими средствами;

во-вторых, возможностью большей по сравнению с системами электронных расчетов оперативностью;

в-третьих, что особенно важно, обеспечением анонимности платежей.

Развитие электронной торговли, обострение конкурентной борьбы за денежные ресурсы между различными финансовыми институтами, потребность в снижении трансакционных издержек текущих платежей, а также поиск новых платежных средств, обладающих анонимностью и не требующих посредничества финансовых институтов при непосредственном осуществлении платежей, потребовали разработки принципиально новых электронных розничных платежных инструментов. Появление систем электронного доступа к счетам в середине 1990-х гг. и появление электронных денег во второй половине 1990-х гг. символизируют начало второго этапа электронизации.

Системы электронного доступа используют различные электронные средства коммуникаций, такие, как персональные компьютеры, мобильные телефоны, «интеллектуальные» банкоматы и другие для получения доступа к традиционным платежным услугам с использованием закрытых банковских или открытых телекоммуникационных сетей, в частности Интернета.

Можно выделить несколько основных систем электронного доступа:

- расчеты дебетовыми картами в Интернет с использованием различных протоколов безопасности;

- расчеты с использованием электронных чеков;

- расчеты с использованием систем онлайнового банкинга, обеспечивающих прямой доступ к банковским счетам клиентов.

Системы электронного доступа к счетам оперируют депозитными деньгами клиентов, размещенными на текущих счетах в кредитных организациях. Таким образом, системы переводов денег становятся все более электронифицированными, но деньги по-прежнему остаются депозитными. Иная ситуация наблюдается с новыми платежными системами на основе электронных денег. В случае с электронными деньгами речь скорее идет о новой форме денег, которая не связана с текущими счетами в кредитных учреждениях, находится в непосредственном распоряжении клиента и может трансформироваться либо в депозитные, либо в наличные деньги.

Помимо широко распространенных систем электронных денег, в мире действует несколько десятков компаний и банков, предлагающих свои электронные системы платежей на основе смарт-карт (Chipknip в Голландии, MmiPay в Италии, Avant в Финляндии, Danmont в Дании, и т.д.). Среди электронных платежных систем на основе «сетевых денег», получивших широкую известность, следует отметить ECash, CyberCom, NetCash и др. В России к таким системам относятся PayCash и WebMoney.

Следует выделить четыре важные характеристики электронных денег:

1) денежная стоимость непосредственно фиксируется на информационном носителе (отсутствует привязка к какому-либо счету в кредитных учреждениях);

2) платеж электронными деньгами является окончательным (получатель электронных денег считается окончательно расплатившимся, т. е. более не имеет никаких требований к третьим лицам);

3) эмиссия электронных денег является особым видом финансовой деятельности (эмитенты электронных денег являются специальными институтами, к которым должен применяться особый порядок регулирования и контроля за их деятельностью);

4) электронные деньги являются беспроцентным обязательством их эмитента (подобно наличным деньгам, выпускаемым центральными банками, электронные деньги не предполагают выплаты процентов своим держателям).

Электронные деньги одновременно воплощают в себе важные достоинства как наличных, так и депозитных денег. От наличных денег электронные Деньги унаследовали свойство анонимности и безусловности распоряжения Денежными средствами, а также низкие трансакционные издержки, от депозитных денег — дематериализованную форму, обусловливающую удобство осуществления расчетов, и низкие издержки обращения.

Таким образом, основными достоинствами электронных денег являются:

1) гибкость в платежах. Электронные деньги могут опосредовать как платежи в традиционной экономике, так и микроплатежи в экономике электронной;

2) низкая себестоимость трансакций. Стоимость трансакции с использованием «сетевых денег», их обработка и учет значительно дешевле стоимости платежей с использованием наличных денег, чеков и кредитных карт;

3) высокий уровень анонимности. Электронные деньги в отличие от чеков и кредитных карт позволяют поддерживать высокий уровень анонимности трансакций, так как при их использовании не требуют аунтификации личности плательщика и проверки его кредитоспособности;

4) возможность непосредственного распоряжения своими средствами.

В отличие от наличных денег оплата с помощью электронных денег не требует присутствия плательщика и получателя в одном месте, а в отличие от депозитных денег — вмешательства третьей стороны в ход осуществления трансакции.

Но в большинстве развитых стран электронные деньги не являются легитимным средством платежа, не включаются в агрегированные показатели денежной массы и не находятся под контролем национальных центральных банков.

Похожие работы

... мирового финансово-экономического кризиса иностранные инвестиции нужны для поддержания экономики страны. Особое внимание зарубежные специалисты традиционно уделяют прямым иностранным инвестициям (ПИИ), считая их наиболее важными для стран с переходной экономикой. Компенсируя дефицит внутренних сбережений, эти инвестиции по самой своей природе предполагают создание новых предприятий либо коренную ...

... на предстоящие кварталы, А. Гринспен же больше интересовался текущими условиями, что в случае ослабления рынков предполагает возможность осуществления быстрых изменений в денежно-кредитной политике. В 1987 году ему советовали подождать и изучить влияние на экономику 23% падения Dow Jones Industrial Average, но А. Гринспен заявил, что обеспечит ликвидность банковской системе. В 1998 году ФРС, ...

... построения основ рыночной экономики. Иными словами, интересы банков должны способствовать и, во всяком случае не препятствовать решению общенациональной задачи реструктуризации экономики и движения к рынку. Банковская система призвана обеспечивать экономически оправданное (в кратко - и долгосрочном плане) распределение финансовых ресурсов, стимулировать, а не подавлять конкурентные отношения, ...

... реальных данных об объемах внешней торговли Казахстана. 2.3 Оценка развития форм внешнеэкономического взаимодействия РК и КНР Новейшая история экономического взаимодействия Казахстана и Китайской Народной Республики берет свое начало с середины 80-х годов ХХ века, то есть еще до обретения Казахстаном независимости. В январе 1986 года госсовет КНР принял решение о восстановлении торговых ...

0 комментариев