Фіскальна - основне призначення полягає в мобілізації та накопиченні коштів в державних фондах

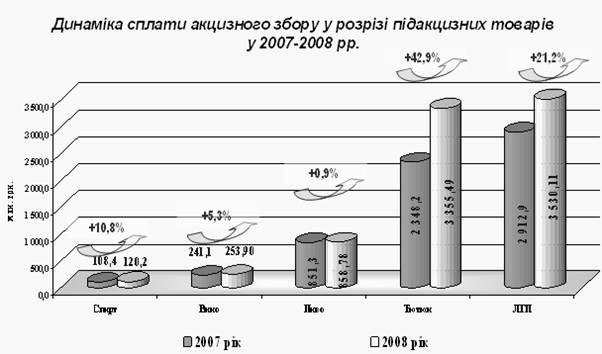

Акцизний податок справляється з таких товарів та обчислюється за такими ставками - Додаток Е

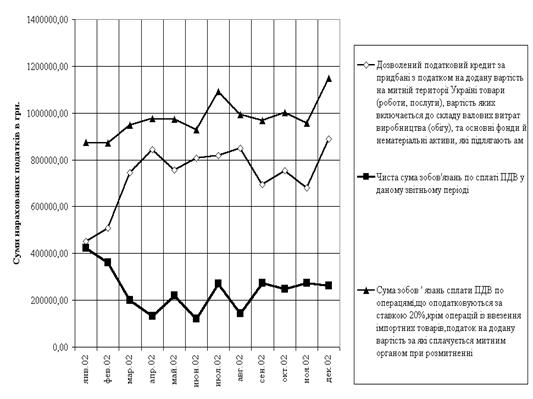

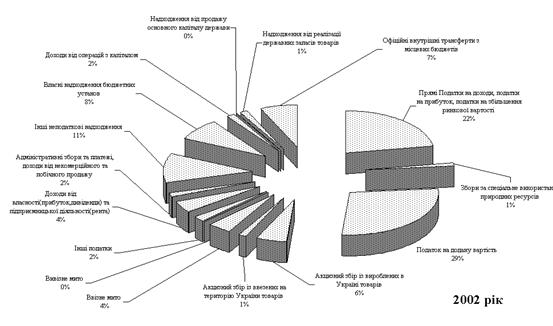

Система відзначається надзвичайно високим податковим навантаженням

Характерними рисами податкової системи є непрозорість, суперечливість та незрозумілість норм, що застосовуються

Експортне відшкодування надається протягом 30 календарних днів, наступних за днем подання розрахунку експортного відшкодування

Сума акцизного збору, якщо ставка встановлена у відсотках, обчислюється в такому порядку

При нарахуванні сум мита, податку на додану вартість, акцизного та митних зборів застосовується розділ D уніфікованої митної квитанції

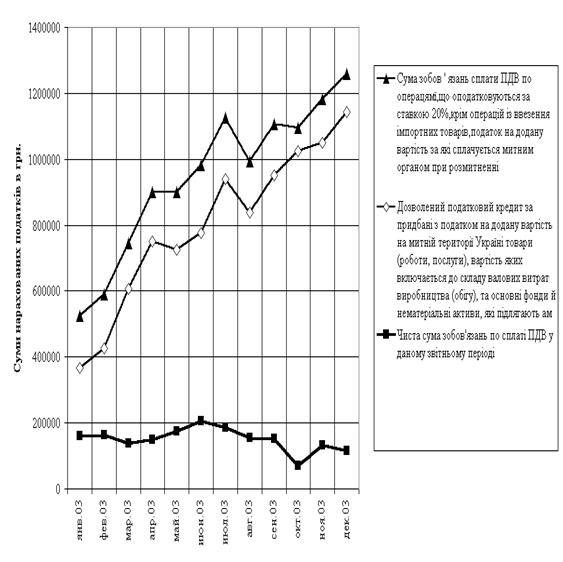

Система відзначається надзвичайно високим податковим навантаженням

Характерними рисами податкової системи є непрозорість, суперечливість та незрозумілість норм, що застосовуються

Навигация

Сума акцизного збору, якщо ставка встановлена у відсотках, обчислюється в такому порядку

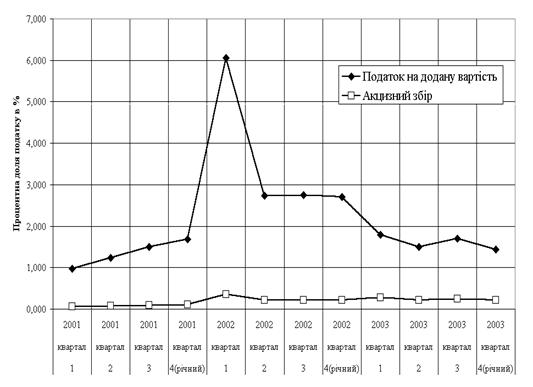

Розвиток теорії непрямого оподаткування

228347

знаков

85

таблиц

29

изображений

2. Сума акцизного збору, якщо ставка встановлена у відсотках, обчислюється в такому порядку.

Спочатку визначається оборот оподаткування шляхом обчислення суми оборотів за встановленими виробником або імпортером максимальними роздрібними цінами, без врахування податку на додану вартість та акцизного збору, окремо за кожним видом товару (продукції) за формулою О = (М - П) * к, (2.3)

де О - оподаткований оборот; М - максимальна роздрібна ціна за кожним видом товару (продукції) за їх власною назвою, задекларована виробником або імпортером таких товарів, П - сума податку на додану вартість та акцизного збору в складі максимальної роздрібної ціни, к - кількість товару у фізичних одиницях виміру за кожним видом товару (продукції) за їх власною назвою.

Після визначеного обороту з продажу, обчислюється сума акцизного збору за формулою

А1 = С1 х О, (2.4)

де А1 - сума акцизного збору за ставками у відсотках до обороту з продажу, С1 - ставка акцизного збору у відсотках, О - оподаткований оборот.

3. Сума акцизного збору, якщо ставка встановлена одночасно у відсотках до обороту з продажу та у твердих сумах з одиниці реалізованого товару (продукції), обчислюється шляхом додавання суми акцизного збору, обчисленої за ставками у відсотках до обороту з продажу та суми акцизного збору, обчисленої за ставками у твердих сумах з одиниці реалізованого товару (продукції), за формулою А = А1 + А2, (2.5)

де А1 - сума акцизного збору, обчислена за ставками у відсотках, А2 - сума акцизного збору, обчислена за ставками у твердих сумах з одиниці реалізованого товару (продукції).

Платники акцизного збору самостійно обчислюють суму податкового зобов'язання, яку зазначають у розрахунку акцизного збору (приклад розрахунку наведений в додатку В [44]).

2.1.3 Механізм справляння мита

Мито є непрямим вибірковим (специфічним акцизом) податком на зовнішньоекономічні операції з деякими імпортними (ввізне) та експортними (вивізне) товарами - вводиться з метою одержання доходів бюджету держави чи для економічного захисту держави. Митне регулювання зовнішньоекономічної діяльності здійснюється згідно з законами України про митне регулювання [5], Митним тарифом України [20] та міжнародними договорами України.

Територія України становить єдиний митний простір, на якому діють митні правила України, з додержанням зобов'язань, що випливають з участі України в митних союзах.

Митний тариф України визначається згідно з відповідним законом України та міждержавними договорами України. Митний тариф України встановлює на єдиній митній території України оподаткування митом предметів, що ввозяться на територію України або вивозяться з неї, або переміщуються транзитом по її території. Ставки митного тарифу України є єдиними для всіх суб'єктів зовнішньоекономічної діяльності незалежно від форм власності, організації господарської діяльності і територіального розташування, за винятком випадків, передбачених законами України та її міжнародними договорами.

Митний контроль та митне оподаткування на території спеціальних економічних зон регулюються спеціальними законами України та міжнародними договорами, які встановлюють спеціальний правовий режим цих зон у кожному окремому випадку.

Митний кодекс України [5] - визначає принципи організації митної справи в Україні з метою створення умов для формування ринкової економіки та зростання активності зовнішньоекономічної діяльності на основі єдності митної території, мит та митних зборів.

Митний тариф України [20] - це систематизований звід ставок мита, яким обкладаються товари та інші предмети, що ввозяться на митну територію України або вивозяться за межі цієї території.

Мито, що стягується митницею, являє собою податок на товари та інші предмети, які переміщуються через митний кордон України.

В Україні застосовуються такі види мита:

адвалерне, що нараховується у відсотках до митної вартості товарів та інших предметів, які обкладаються митом;

специфічне, що нараховується у встановленому грошовому розмірі на одиницю товарів та інших предметів, які обкладаються митом;

комбіноване, що поєднує обидва ці види митного обкладення.

Ввізне мито - нараховується на товари та інші предмети при їх ввезенні на митну територію України. Ввізне мито є диференційованим:

до товарів та інших предметів, що походять з держав, які входять разом з Україною до митних союзів або утворюють з нею спеціальні митні зони, і в разі встановлення будьякого спеціального преференційного митного режиму згідно з міжнародними договорами за участю України, застосовуються преференційні ставки ввізного мита, передбачені Єдиним митним тарифом України;

до товарів та інших предметів, що походять з країн або економічних союзів, які користуються в Україні режимом найбільшого сприяння, котрий означає, що іноземні суб'єкти господарської діяльності цих країн або союзів мають пільги щодо мит, за винятком випадків, коли зазначені мита та пільги щодо них встановлюються в рамках спеціального преференційного митного режиму, застосовуються пільгові ставки ввізного мита, передбачені Єдиним митним тарифом України;

до решти товарів та інших предметів застосовуються повні (загальні) ставки ввізного мита, передбачені Єдиним митним тарифом України.

Вивізне мито - нараховується на товари та інші предмети при їх вивезенні за межі митної території України.

Сезонне мито - на окремі товари та інші предмети може встановлюватися сезонне ввізне і вивізне мито на строк не більше чотирьох місяців з моменту їх встановлення.

Особливі види мита - метою захисту економічних інтересів України, українських виробників та у випадках, передбачених законами України, у разі ввезення на митну територію України і вивезення за межі цієї території товарів незалежно від інших видів мита можуть застосовуватися особливі види мита:

спеціальне мито;

антидемпінгове мито;

компенсаційне мито.

Нарахування мита на товари та інші предмети, що підлягають митному обкладенню, провадиться на базі їх митної вартості, тобто ціни, яка фактично сплачена або підлягає сплаті за них на момент перетину митного кордону України. При визначенні митної вартості до неї включається ціна товару, зазначена в рахункуфактурі, а також такі фактичні витрати, якщо їх не включено до рахункуфактури:

на транспортування, навантаження, розвантаження, перевантаження та страхування до пункту перетину митного кордону України;

комісійні та брокерські;

плата за використання об'єктів інтелектуальної власності, що належить до даних товарів та інших предметів і яка повинна бути оплачена імпортером (експортером) прямо чи побічно як умова їх ввезення (вивезення).

Нарахування та стягнення мита, податку на додану вартість, митних зборів і в установлених законодавством випадках акцизного збору проводиться за вантажною митною декларацією відповідно до порядку, установленого Державною митною службою та ставок мита.

Справляння мита, податку на додану вартість та в установлених законодавством випадках акцизного й митних зборів виконується за уніфікованою митною квитанцією МД1 [41 43]:

1. Уніфікована митна квитанція МД1 і додаткові аркуші до неї застосовуються для нарахування та стягнення сум мита, податку на додану вартість, митних зборів і в установлених законодавством випадках акцизного збору при обкладенні товарів, транспортних засобів та окремих номерних вузлів до них, які ввозяться (пересилаються) на митну територію України громадянами.

2. У випадках унесення грошової застави при тимчасовому ввезенні товарів та транспортних засобів, а також при транзиті транспортних засобів окремо оформлюються бланки уніфікованої митної квитанції МД1 на:

мито, податок на додану вартість та акцизний збір;

митні збори.

В інших випадках справляння мита, податку на додану вартість, акцизного та митних зборів здійснюється за однією уніфікованою митною квитанцією МД1.

Похожие работы

... , що і податок, і збір згідно зі статтею 2 зазначеного закону варто розуміти як обов’язковий внесок, який здійснюють платники .[9]. 1.3 Нормативно-правове регулювання системи непрямого оподаткування в Україні Практика непрямого оподаткування в Україні має ще коротку історію. Податок на додану вартість було запроваджено у 1992 р. замість раніше чинних податку з обороту та податку з продажу, ...

... (крім випадків, коли матеріали передаються до підрозділів податкової міліції для вирішення питання згідно з кримінальним та кримінально-процесуальним законодавством). РОЗДІЛ 3. ПРОБЛЕМИ ТА ШЛЯХИ ВДОСКОНАЛЕННЯ МЕХАНІЗМУ ОПОДАТКУВАННЯ ЮРИДИЧНИХ ОСІБ 3.1 Аналіз впливу стягнення податків на фінансово-господарчу діяльність підприємств (на прикладі СП з ІІ “КИПАРИС” за 2001 – 2003 роки) 3.1.1 ...

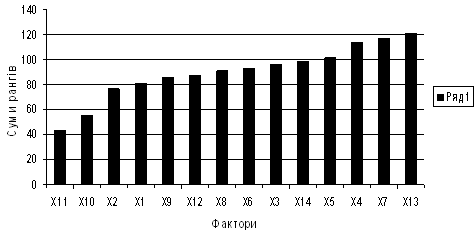

... проведене серед викладачів кафедри оподаткування, фінансів, економічної теорії. Кожному респонденту була запропонована анкета (Додаток Й), в якій перераховувались фактори, що можуть впливати на розвиток оподаткування в Україні. Причому, пріоритетному фактору відається оцінка "1", менш пріоритетному – "14", так щоб оцінки не повторювались. За даними анкетного опитування складемо зведену анкету, ...

... ів до ДПІ регламентовано Декретом Кабінету Міністрів «Про акцизний збір» від 26.12.1992 № 18-92 із змінами та доповненнями. 4. ДОКУМЕНТАЛЬНЕ ОФОРМЛЕННЯ, НАРАХУВАННЯ ТА СПЛАТИ НЕПРЯМИХ ПОДАТКІВ. Підприємство ТОВ „МАКСМАРА” (МАXMARA) для обліку даних розрахунків з бюджетом використовує рахунок 641 «Розрахунки за податками». А для розмежування різних податків використовуються субрахунки другого ...

0 комментариев