Навигация

Реформирование налоговой системы

77265

знаков

0

таблиц

1

изображение

2.2 Реформирование налоговой системы

На данном этапе развития экономики особое место занимают вопросы укрепления и соблюдения законности и налоговой дисциплины, обеспечения полноты налоговых платежей, борьбы с утайкой налогооблагаемых доходов и имущества.

В этой связи был принят ряд важных законодательных актов и решений.

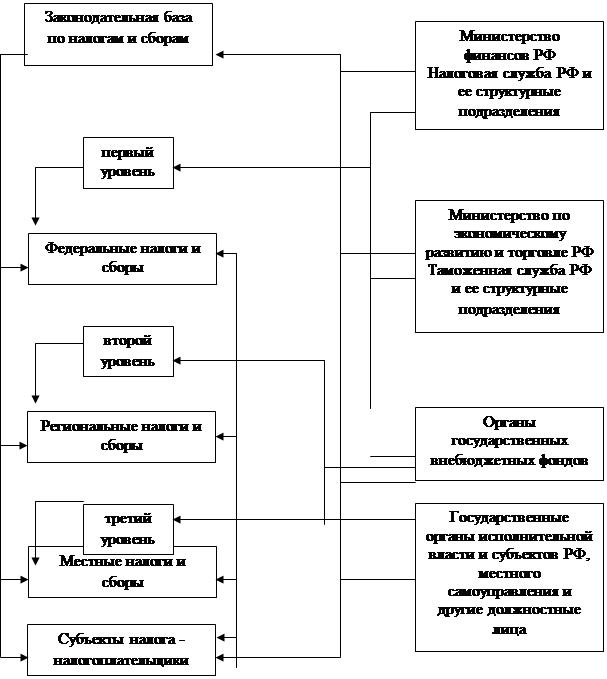

Для обеспечения законодательного функционирования налоговых органов в марте 1991 года был принят закон “О Государственной Налоговой службе РСФСР”. В соответствии с ним налоговая служба является единой централизованной системой государственного контроля за соблюдением законности в области налогов. В нем также определены функции, права и обязанности налоговых служб, их задачи в современных условиях.

Также в июне 1993 года принят закон “О федеральных органах налоговой полиции”, задачами которой являются выявление, пресечение и предупреждение налоговых преступлений и правонарушений.

В сравнительно короткие сроки в Российской Федерации была образована единая централизованная система контроля за соблюдением налогового законодательства. В налоговых инспекциях ныне работают десятки тысяч специалистов, владеющих разнообразными методиками документальных проверок, хорошо знающих бухгалтерский учет и приемы финансового контроля. От их компетентности и профессионального мастерства зависит эффективное решение задач, поставленных перед налоговой государственной службой. А эти задачи предполагают наряду с поступлением в соответствующие бюджеты всех предусмотренных законом налогов, сборов и платежей, еще и формирование в обществе высокой налоговой культуры.

Как известно, сознательное отношение налогоплательщика к его обязательствам перед государством формируется не только продуманным налоговым законодательством, но и качеством деятельности налоговых органов, четким и справедливым исчислением разного рода платежей и их изъятием. Такое исполнение закона могут обеспечить лишь высококвалифицированные, компетентные сотрудники, люди, служащие закону не за страх, а за совесть, постоянно пополняющие свои знания.

Госналогслужба приступила к реформированию системы сбора налогов. Главная цель этих реформ – усиление контроля за уплатой налогов физическими и юридическими лицами.

Десять месяцев потребовалось Аналитическому управлению, созданному руководителем Госналогслужбы Виталием Артюховым, для изучения “тонких мест” как в работе самой службы, так и в законодательстве, позволяющем найти вполне легальные способы ухода от налогов. Результатом этой работы стал план реформ Госналогслужбы, который был принят в марте 1995 года.

Численность сотрудников ГНС теперь будет резко увеличена, произойдет изменение структуры ведомства. Но изменения будут не только аппаратными. Госналогслужба собирается радикально изменить всю систему сбора налогов как с юридических, так и с физических лиц.

Полностью изменится процедура проверки крупнейших корпораций, финансово-промышленных групп, банков, имеющих разветвленную сеть филиалов.

Юридическим лицам помельче предстоит следующее: вся их финансовая деятельность будет фиксироваться в общегосударственной базе данных, доступной налоговикам в любом месте страны. Для этого создается единая компьютерная сеть, которая к тому же будет связана с данными МВД, налоговой полиции и таможенной службы. После того, как такая сеть будет создана, уклонение от уплаты налогов из-за неинформированности местной налоговой инспекции станет невозможным.

В базе данных Госналогслужбы найдется место и физическим лицам. Поэтому налоговый инспектор сможет определить размер причитающегося с вас налога, даже если вы зарабатывали деньги в нескольких регионах страны. В будущем планируется даже распространить практику присвоения регистрационных номеров налогоплательщика с юридических на физические лица. При рождении каждый гражданин будет получать такой номер, а потом в течение всей жизни на него будет поступать информация о полученных доходах и, возможно, даже о произведенных расходах.

Решение задач, стоящих перед налоговой службой, вряд ли осуществимо без системного внедрения компьютерных технологий в повседневную работу. Только с помощью электронных машин можно наладить четкий и повсеместный контроль за соблюдением налогового законодательства, ввести реальный учет вносимых платежей и сборов.

Однако все это станет возможным очень не скоро. Если учесть, что сегодня на 170 тысяч налоговых инспекторов имеется всего 25 тысяч компьютеров, то можно легко представить, в какую сумму обойдется только закупка необходимого оборудования, а ведь еще нужны достаточно крупные суммы для создания сети, объединяющей эти компьютеры.

Формирование базы данных тоже потребует немалых затрат.

2.3 Проблемы совершенствования налоговой системы

Происходящие в нашей стране изменения в налогообложении предприятий в определенной степени стали прогрессивным шагом в расширении их самостоятельности, поставили предприятия всех форм собственности в примерно сопоставимые условия, установив единые ставки налога и освободив от налогообложения фонд накопления. В то же время ряд положений законодательства и дополнений к нему ставит под сомнение действенность налоговой системы, а именно: некоторые из них носят общий характер, дающий возможность неоднозначного толкования; велик перечень льгот, а их наличие компенсируется высокой налоговой ставкой. Кроме того, значительные обязательные платежи предприятий становятся преградой развития производства (муниципальные платежи, социальные отчисления в Пенсионный фонд, в Фонды занятости, медицинского и социального страхования). Да, обязательные отчисления поступают в казну от предприятий, но в конечном счете все сполна оплачивает из своего дохода потребитель, так как эти отчисления включаются в затраты на производство и в конечном итоге – в цены.

Наряду с преимуществами налоговой системы существуют определенные трудности недостатки. Одни из них вызваны общими трудностями и негативными изменениями переходного периода, другие связаны с недостатками и недостаточно продуманным решением отдельных положений законодательных актов по налогам, третьи – с прямым нарушением законов по налогообложению.

Одним из основных недостатков явилось введение частых изменений и дополнений в налоговую систему, которые не успевали усваивать как плательщики, так и работники государственных органов. Это наносило ущерб полноте налоговых платежей в бюджет и регулярности их поступлений.

Законодательная и нормативная база по налогам усложнена, что приводит к допущению ошибок как со стороны бухгалтеров предприятий, так и со стороны работников налоговых инспекций и налоговой полиции. Однако за допущенные ошибки работники бухгалтерий несут ответственность перед налоговыми органами, а сотрудники налоговых органов за аналогичные ошибки освобождены от всякой ответственности перед предприятиями.

До предприятий не доводятся нормативные документы по налогообложению, а налоговые органы, имеющие централизованное обеспечение этими документами, отказываются давать необходимые разъяснения или консультировать. Из-за отсутствия нормальной системы обеспечения необходимыми документами возникает большое количество ошибок, которые квалифицируются налоговыми органами как преднамеренное нарушение законодательства и, как следствие, к налогоплательщикам применяются санкции.

Финансовые санкции налагаются только на бухгалтеров, в то время как по действующим положениям ответственность за организацию бухгалтерского учета и исчисление налоговых платежей возложена на руководителей предприятий.

Одновременно в связи с неотработкой механизма взимания налоговых платежей не были охвачены полностью объекты обложения. Большие размеры доходов и имущества оказались скрытыми от обложения. Фактически от налогов уклонялись почти все участники рыночной нелегальной торговли, малого бизнеса, легализованные торговые организации и предприниматели при отсутствии кассовых аппаратов. Бюджет в связи с этим недополучил сотни миллиардов рублей.

В то же время, во многих случаях расширительно применяется законодательство о налогообложении: так, нормы, связанные с занижением налога на прибыль, безосновательно распространяются на другие налоги (на добавленную стоимость). В результате применяются штрафные санкции, многократно превышающие сумму выручки от реализации.

Имел место и недостаточный контроль со стороны налоговых инспекций за порядком формирования себестоимости, исчисления и распределения прибыли.

Предприятия, нарушая положение о составе затрат, включаемых в себестоимость, выискивают разные пути и лазейки незаконного формирования затрат на производство и реализацию продукции с тем, чтобы занизить сумму отчетной прибыли.

Одновременно предприятия возражают против авансовых платежей по предполагаемой к получению прибыли, так как внесенные авансовые суммы в связи с недополучением прогнозируемой прибыли в ряде случаев значительно превышают фактически причитающиеся. Бюджет незаконно пользуется средствами предприятий.

Налогообложение играет недостаточную стимулирующую роль в своем воздействии на инвестиции, направляемые на развитие производства и его совершенствование. Недостаточно стимулировалось развитие предпринимательства.

Практика показала слабое влияние налогов на снижение темпов инфляции. При их посредстве не удается заметно снизить денежную массу. В определенной мере действующее налогообложение способствует таким инфляционным процессам, как рост цен, увеличение денежной массы. Так, введение с высокими ставками косвенных налогов привело к автоматическому повышению на их величину уровня цен на товары и услуги, а это в свою очередь увеличило потребность предприятий в кредите, что вызвало рост кредитной эмиссии. С другой стороны, рост цен требовал увеличения зарплаты, пенсий, стипендий, компенсаций и других социальных выплат. При спаде производства товаров и услуг и бюджетном дефиците источником финансирования этого увеличения явилась опять-таки эмиссия денежных знаков.

Проблема бюджетного кризиса – это сейчас главное препятствие на пути к дешевым деньгам и к инвестициям в экономику в условиях относительно дешевых денег.

Если дыру в бюджете закрывать путем секвестирования расходов, то следствие – невыплаты зарплат, пенсий, что мы сейчас и наблюдаем, соответственно и политическая нестабильность.

Для преодоления бюджетного кризиса есть два способа. Первый – либеральный: сократить расходы до уровня доходов. Способ интересный, но теперь уже нереальный. Это было возможно в 1992-1993 годах. Сейчас ситуация совсем другая, сжимать расходы уже некуда, дальше невозможно: здравоохранение, социальная сфера, просвещение, армия – все резервы тут исчерпаны.

Так что сейчас правительству приходится действовать в другом направлении и, в первую очередь, постепенно восстанавливать налоговую систему.

В настоящее время налоги, можно утверждать, не стимулируют предприятия в развитии производства. По расчетам на отдельных предприятиях и в суммовом выражении на все виды налогов приходится свыше 90% от прибыли. Это заставляет предпринимателей, включая предприятия, заниматься сокрытием прибыли. По мнению отдельных экспертов, в стране в настоящее время в государственный бюджет поступает только 60-65% всех подлежащих уплате налогов, что ниже среднего уровня других стран (примерно 80%).

Нельзя не отметить, что существующие чрезмерно высокие ставки налогов, а также наличие множества мелких налогов, нечеткость принципов налогообложения по отдельным налогам, особенно по налогам на добавленную стоимость, действие которого постоянно оговаривается многочисленными, различными инструкциями, ложатся тяжелым налоговым прессом.

В печатных изданиях, альтернативных программах вносятся предложения по дальнейшему совершенствованию налоговой системы.

Так, наряду с предложением дальнейшего снижения ставок по налогу на добавленную стоимость рекомендуется расширить сферу обложения акцизами.

Налоговая система нуждается в сокращении числа налогов, в унификации ряда платежей и сборов. Критерием тут может быть схожесть характера объекта обложения, целевого назначения поступлений.

Наша налоговая система не отвечает ни одному из принципов, сформулированных А.Смитом: вместо соразмерности – обратная зависимость; из косвенных налогов определены только два – налог на добавленную стоимость и специальный; наиболее тяжелый налог взимается наименее удобным способом; четвертый принцип не выполняется в силу чернорыночного налога. Налоги не осязаемы, дальнейший путь их не контролируется плательщиком.

Другими словами, налоговая система требует радикального пересмотра в следующих направлениях:

во-первых, сделать налогообложение технически простейшим. Налоги должны быть предельно обезличены. Укрепление реальной демократии, вера в демократическое государство, законное функционирование частного сектора – условия перехода к налогам по декларациям о доходах;

во-вторых, налоговая система должна быть нейтральной, то есть государство не должно поощрять или наказывать налогами граждан. Например, если это сборы на помощь малоимущим, то делать это следует открыто с указанием этих статей в бюджете. Пока же мы не знаем, куда направляются наши средства от налогообложения;

в-третьих, налоговая система не должна препятствовать функционированию экономики и капиталовложениям;

в-четвертых, скорее всего не большие, а низкие налоги спасут стагнирующий национальный доход.

Формирование и совершенствование системы налогообложения – это сложная и противоречивая социально-экономическая и политическая, юридическая проблема, отражающая диалектику принципов стабильности и динамики хозяйственной системы.

Похожие работы

... на возможное получение кратковременного эффекта увеличения объема поступлений, вводимых без обоснованного экономического расчета, не ориентированных на долгосрочную и среднесрочную перспективы развития. Реформирование налоговой системы должно происходить постепенно на основе длительного и тщательного анализа ситуации со сбором налогов. Любые кардинальные изменения в налоговой системе России, ...

... гораздо выгоднее пустить их в быстрый оборот. Лишь при финансовой стабилизации появляется возможность для действия открытой Лаффером закономерности и ослабления налогового пресса. 3.2 Реформирование налоговой системы государством. Со сменой правительства в сентябре 1998 г. изменился подход Госналогслужбы к реформированию налоговой системы. Признано, что бессмысленно терпеть налоговые недоимки ...

... мерах уменьшить бюджетный дефицит даже ценой возможного сужения налоговой базы. Рассматривая перспективы развития, следует сделать вывод о возможности снижения налоговой ставки и расширении льгот. [1, 3, 5]2.3. Пути реформирования налоговой системы Текущий 1999 год характеризуется новым витком налоговой реформы. Многие современные решения в области налогов диктуются конкретной обстановкой, ...

... , пенсионное обеспечение и социальные нужды. Недофинансирование внебюджетных социальных фондов может негативно сказаться указанных выше направлениях. Глава 3. Совершенствование налоговой системы РФ 3.1 Основные итоги реформирования налоговой системы РФ Налоговая реформа в России продолжается уже более пятнадцати лет. Были и положительные, были и отрицательные результаты этой реформы. ...

0 комментариев