Навигация

Состав единой системы налогообложения в РФ

77265

знаков

0

таблиц

1

изображение

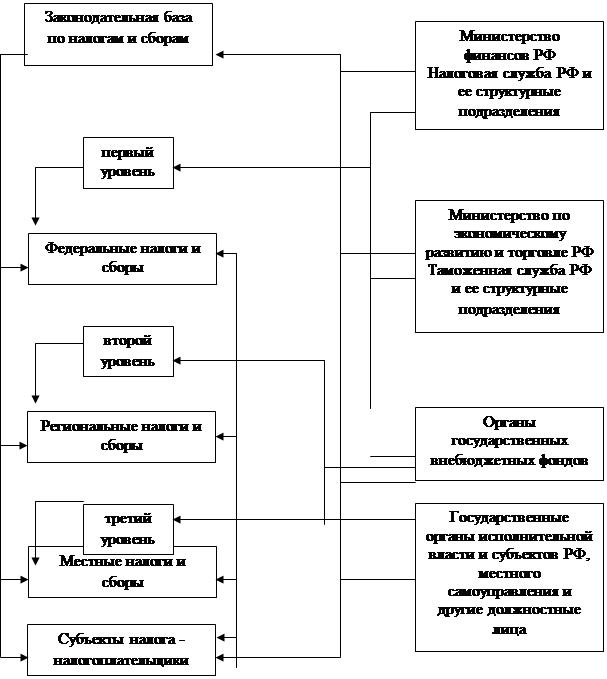

1.6 Состав единой системы налогообложения в РФ

Переход России к новым, рыночным условиям требует кардинального изменения налоговой политики, нового налогового законодательства. К основным его принципам можно отнести следующие: активная поддержка предпринимательства, целостность системы налогообложения, ее простота, механизм защиты от двойного налогообложения, строгое и четкое разграничение налогов по уровням управления, учет национальных и территориальных интересов. Налоговые льготы в новой системе должны предоставляться по следующим основным направлениям: социальная сфера, стимулирование научно-технического прогресса, защита окружающей среды.

На федеральном уровне закреплены следующие налоги: налог на добавленную стоимость, акцизы, налоги на доходы банков, страховых обществ, на операции с ценными бумагами, таможенные пошлины, подоходный налог (налог на прибыль) с предприятий, подоходный налог с физических лиц, налог с имущества, переходящего в порядке наследования и дарения. К республиканским налогам (краев, областей, автономных образований) относятся: налог на имущество предприятий, республиканские платежи за пользование природными ресурсами, лесной доход. К местным налогам - налог на имущество физических лиц, земельный налог, сбор за право торговли, целевые сборы на содержание милиции, на благоустройство и другие цели. Налог на граждан не может превышать одного процента минимальной месячной зарплаты, а на предприятие — одного процента фонда оплаты труда.

Основные требования, которые предъявляют к налоговой системе:

а) равные доходы при равных условиях их получения облагаются одинаковым по величине налогами;

б) система налогов должна быть комплексной, т. е. опираться на различные способы налогообложения (подоходное, поимущественное и т. п.) при умелом их сочетании;

в) сочетание стабильности и гибкости налоговой системы должны обеспечить своевременное воздействие на экономические интересы участников общественного производства;

г) единая налоговая ставка должна дополняться системой налоговых льгот, носящих целевой и адресный характер.

Принципиально новым и важным для экономики нашей страны является введение в качестве объекта налогообложения совокупного годового дохода, представленного в виде декларации.

За правильностью уплаты налогов следит налоговая инспекция, главная обязанность которой — сбор налогов и других обязательных платежей в бюджет.

2 ПУТИ РЕФОРМИРОВАНИЯ НАЛОГОВОЙ СИСТЕМЫ РФ

2.1 Направления налоговой реформы

Основы налоговой системы будут определяться новым Налоговым Кодексом РФ. Надо сказать, что ряд принципиальных положений проекта Налогового Кодекса уже находят практическое воплощение.

В Указе направления налоговой реформы представлены следующим образом:

- построение стабильной налоговой системы, обеспечивающей единство, непротиворечивость и неизменность в течение финансового года системы налогов и платежей;

- сокращение числа налогов путем их укрупнения и отмены некоторых налогов, не приносящих значительных поступлений;

- облегчение налогового бремени производителей продукции (работ, услуг) и недопущение двойного налогообложения путем четкого определения налогооблагаемой базы;

- расширение практики установления специфических ставок акцизов, кратных минимальной величине месячной оплаты труда и таможенных пошлин в ЭКЮ на единицу товара в натуральном измерении;

- замена акцизов на отдельные виды минерального сырья ресурсными платежами в форме соглашений о разделе продукции или стабильных ежемесячных платежей по каждому месторождению в натуральных единицах измерения добываемого ресурса (продукта) с пересчетом в рубли по средним экспортным ценам за предыдущий месяц и по курсу, устанавливаемому Центробанком Российской Федерации на дату платежа;

- консолидация в федеральном бюджете государственных внебюджетных фондов с сохранением целевой направленности использования денежных средств и нормативного порядка формирования доходной части бюджета;

- развитие налогового федерализма, в том числе установление минимальных значений долей поступлений доходов от каждого налога в бюджеты разных уровней;

- сокращение льгот и исключений из общего режима налогообложения;

- увеличение роли экологических налогов и штрафов.

Чрезвычайно важным является содержащееся в данном Указе коренное изменение порядка амортизационных отчислений. Вместо индивидуальных нормативов предполагается введение групповых нормативов, при котором имущество, подлежащее амортизации, будет объединяться в несколько категорий. Например, к одной категории будут относиться здания, сооружения и их структурные компоненты, к другой - технологическое, энергетическое и иное оборудование, к третьей - автотранспорт, информационные системы, включая компьютерную технику, офисное оборудование, к четвертой - нематериальные активы и т. д. Введение этой меры в корне изменит расчеты прибыли, а следовательно, налога на прибыль предприятий и организаций и других налогов, уплачиваемых из прибыли. Но главное, такая мера будет способствовать развитию производства, ускорению обновления оборудования. Цель состоит в том, чтобы приблизить сроки амортизации к принятым в других развитых странах.

Дальнейшая перспектива основ налоговой системы связана с принятием нового Налогового Кодекса. Он должен быть всеобъемлющим документом, полностью определяющим отношения государства и налогоплательщиков, функции и полномочия федеральных и региональных органов государственной власти по установлению и взиманию налогов и сборов. Он должен также устранить недостатки существующей налоговой системы, сохранив все то рациональное, что в ней содержится, накопленный положительный опыт. Налоговым Кодексом будет создана единая законодательная и нормативная база налогообложения. На мой взгляд. Налоговый Кодекс призван стабилизировать систему налогов по крайней мере в пределах финансового (в России это календарный) года, а впоследствии в течение нескольких лет. Он должен искоренить порочную практику принятия налоговых законодательных актов задним числом. Все изменения должны проводиться только вместе с формированием бюджета на будущий год и заранее становиться известными налогоплательщику. Более того - готовящиеся изменения следует заранее широко обсуждать со специалистами, включая и сторону налогоплательщиков. Налоговому Кодексу предстоит создать единую комплексную систему налогов в стране, устранить накопившиеся противоречия, в том числе между законами и подзаконными актами, четко определить функции, полномочия и ответственность всех уровней власти в проведении налоговой политики, во введении и отмене налогов, сборов и налоговых льгот.

Нужно более четко, чем в настоящее время, определить взаимоотношения государственной налоговой службы и налогоплательщиков, снять с налоговых инспекций не свойственные им функции толкования налоговых законов, которые им приходится вынужденно брать на себя, зато придать им отсутствующие сегодня функции разъяснительной работы с налогоплательщиками, включая консультации по налоговым вопросам, проведение лекционных и семинарских занятий, снабжение специальной литературой. Эта работа, которая пока проводится лишь в инициативном порядке, должна стать неотъемлемой частью государственной налоговой политики.

Мы не можем отбросить мировой опыт, а российские налоги базируются именно на нем. Адекватность налогов России и налогов других развитых стран создает необходимые предпосылки для интеграции нашей экономики в мировую, для избежания двойного налогообложения при взаимных инвестициях капитала, для создания совместных предприятий и осуществления совместных проектов. Учет специфических особенностей и традиций России совершенно необходим, но он отнюдь не подразумевает особого пути экономического развития страны.

Похожие работы

... на возможное получение кратковременного эффекта увеличения объема поступлений, вводимых без обоснованного экономического расчета, не ориентированных на долгосрочную и среднесрочную перспективы развития. Реформирование налоговой системы должно происходить постепенно на основе длительного и тщательного анализа ситуации со сбором налогов. Любые кардинальные изменения в налоговой системе России, ...

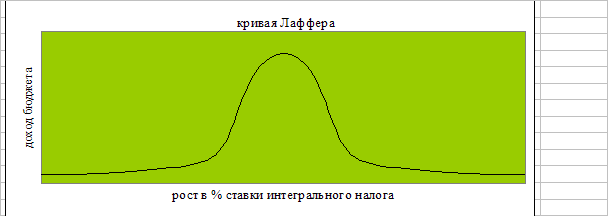

... гораздо выгоднее пустить их в быстрый оборот. Лишь при финансовой стабилизации появляется возможность для действия открытой Лаффером закономерности и ослабления налогового пресса. 3.2 Реформирование налоговой системы государством. Со сменой правительства в сентябре 1998 г. изменился подход Госналогслужбы к реформированию налоговой системы. Признано, что бессмысленно терпеть налоговые недоимки ...

... мерах уменьшить бюджетный дефицит даже ценой возможного сужения налоговой базы. Рассматривая перспективы развития, следует сделать вывод о возможности снижения налоговой ставки и расширении льгот. [1, 3, 5]2.3. Пути реформирования налоговой системы Текущий 1999 год характеризуется новым витком налоговой реформы. Многие современные решения в области налогов диктуются конкретной обстановкой, ...

... , пенсионное обеспечение и социальные нужды. Недофинансирование внебюджетных социальных фондов может негативно сказаться указанных выше направлениях. Глава 3. Совершенствование налоговой системы РФ 3.1 Основные итоги реформирования налоговой системы РФ Налоговая реформа в России продолжается уже более пятнадцати лет. Были и положительные, были и отрицательные результаты этой реформы. ...

0 комментариев