Навигация

Пути реформирования налоговой системы РФ

77265

знаков

0

таблиц

1

изображение

ВВЕДЕНИЕ

Любому государству для выполнения своих функций необходимы фонды денежных средств. Очевидно, что источником этих финансовых ресурсов могут быть только средства, которые государство собирает со своих "подданных" - физических и юридических лиц.

Эти обязательные сборы, устанавливаемые и взимаемые государством с граждан, а также с юридических лиц называются налогами. Именно таким образом, налоги выражают обязанность всех лиц, получавших доходы, участвовать в формировании государственных финансовых ресурсов. Они возникли с появлением государства как средство покрытия расходов по выполнению задач и функций государства. Поэтому налоги выступают важнейшим звеном финансовой политики государства в современных условиях.

Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы. В современном цивилизованном обществе налоги — основная форма доходов государства. Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса.

Кроме того, являясь фактором перераспределения национального дохода, налоги призваны:

1) гасить возникшие "сбои" в системе распределения;

2) заинтересовывать (или не заинтересовывать) людей в развитии той или иной формы деятельности.

Основным инструментом государственного регулирования является налоговая политика и финансовое воздействие на предпринимательство. Осуществляя это воздействие, государство преследует следующие цели:

- достижение постоянного устойчивого экономического роста;

- обеспечение стабильности цен на основные товары и услуги;

- обеспечение полной занятости трудоспособного населения;

- обеспечение минимального уровня доходов населения;

- создание системы социальной защищенности граждан, в первую очередь пенсионеров, инвалидов, многодетных;

- равновесие во внешнеэкономической деятельности.

Найти правильно сбалансированное соотношение этих целей и есть главное в экономической политике государства.

В условиях рыночных отношений и особенно в переходный к рынку период налоговая система является одним из важнейших экономических регуляторов, основой финансово-кредитного механизма государственного регулирования экономики. От того, насколько правильно построена система налогообложения, зависит эффективное функционирование всего народного хозяйства.

Именно налоговая система на сегодняшний день оказалась, пожалуй, главным предметом дискуссий о путях и методах реформирования, равно как и острой критики.

1. НАЛОГООБЛОЖЕНИЕ: ПРИНЦИПЫ И ФУНКЦИИ

1.1 Сущность и функции налогов

Налоги - это платежи, которые пополняют бюджет государства. Облагаются налогами юридические и физические лица (предприятия, организации и граждане). Налоговые выплаты из дохода граждан являются обязательными, принудительными и безвозмездными. С помощью налогов государство воздействует на многие экономические процессы: поощряет или сдерживает определенные виды деятельности, направляет развитие тех или иных отраслей промышленности, воздействует на экономическую активность предпринимателей, регулирует количество денег в обращении. И хотя налоги чаще вызывают возмущение, чем одобрение, без них ни современное общество, ни государство существовать не могут.

Общественное назначение налогов проявляется в их функциях: фискальной и экономической. Фискальная состоит в формировании денежных доходов государства, которые направляются на содержание государственного аппарата, армии, развитие науки и техники, поддержку детей, пожилых и больных людей. Из собранных при помощи налогов средств государство покрывает расходы на образование, строит школы, высшие учебные заведения, детские дома, выплачивает зарплату преподавателям и стипендию студентам, поддерживает здравоохранение и т.д.

Экономическая функция налогов заключается в воздействии через налоги на общественное воспроизводство, любые социально-экономические процессы в обществе. В данном случае налоги играют поощрительную (стимулирующую), ограничительную и контролирующую роль. Так, устанавливая налоговые льготы, государство решает серьезные, стратегические задачи: поощряет технический прогресс, не облагая часть прибыли, идущую на внедрение новой техники; привлекает предприятия к решению социальных проблем, освобождая от налога на благотворительную деятельность. Напротив, назначая более высокие ставки налогов на сверхприбыль, государство контролирует движение цен на товары и услуги.

Функции налогов тесно связаны между собой, своего рода сиамские близнецы, дополняющие и взаимозаменяющие друг друга. Рост налоговых поступлений в бюджет (фискальная функция) создает материальную возможность для осуществления экономической роли государства (экономическая функция). Ускорение развития и роста доходности производства, которое достигается в результате экономического регулирования, позволяет государству получить больше средств, а это означает, что экономическая функция налогов способствует осуществлению фискальной.

Каждый налог содержит обязательные элементы. Он указывает:

- кто является плательщиком (субъектом налога);

- что выступает объектом налогообложения (доход, имущество, товар, наследство);

- из какого источника уплачивается налог (зарплата, прибыль, доход, дивиденд, т. п.);

- в каких единицах измеряется объект налогообложения (денежная единица страны — в подоходном налоге, налоге на прибыль, гектар или акр - в поземельном, человек — в подушном налоге);

- величину налоговой ставки (выраженная в процентах — квота), приходящуюся на единицу налогообложения;

- налоговые льготы, учитывающие специфические условия хозяйствования.

В современной практике получили распространение три способа взимания налогов: кадастровый, «у источника», по декларации. Первый из них основан на использовании кадастров (реестров), содержащих классификацию типичных объектов по их внешним признакам (земли, месторождений, домов). Для оценки доходов, которые можно получить, например, от использования земли, необходимо иметь кадастровые карты по регионам, отражающие ее плодородие, местоположение.

Налог «у источника» взимается до получения дохода налогоплательщиком. Бухгалтерия предприятия до выплаты зарплаты или любого другого дохода вычитает из него и перечисляет в бюджет соответствующую сумму.

Третий способ предполагает предоставление в налоговую инспекцию налогоплательщиком декларации о совокупном годовом доходе.

Похожие работы

... на возможное получение кратковременного эффекта увеличения объема поступлений, вводимых без обоснованного экономического расчета, не ориентированных на долгосрочную и среднесрочную перспективы развития. Реформирование налоговой системы должно происходить постепенно на основе длительного и тщательного анализа ситуации со сбором налогов. Любые кардинальные изменения в налоговой системе России, ...

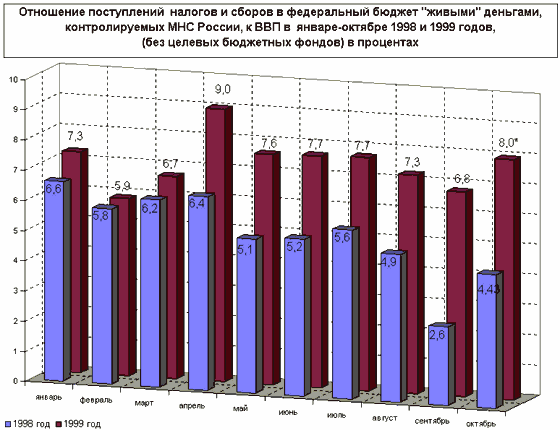

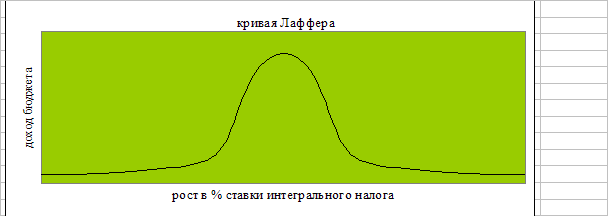

... гораздо выгоднее пустить их в быстрый оборот. Лишь при финансовой стабилизации появляется возможность для действия открытой Лаффером закономерности и ослабления налогового пресса. 3.2 Реформирование налоговой системы государством. Со сменой правительства в сентябре 1998 г. изменился подход Госналогслужбы к реформированию налоговой системы. Признано, что бессмысленно терпеть налоговые недоимки ...

... мерах уменьшить бюджетный дефицит даже ценой возможного сужения налоговой базы. Рассматривая перспективы развития, следует сделать вывод о возможности снижения налоговой ставки и расширении льгот. [1, 3, 5]2.3. Пути реформирования налоговой системы Текущий 1999 год характеризуется новым витком налоговой реформы. Многие современные решения в области налогов диктуются конкретной обстановкой, ...

... , пенсионное обеспечение и социальные нужды. Недофинансирование внебюджетных социальных фондов может негативно сказаться указанных выше направлениях. Глава 3. Совершенствование налоговой системы РФ 3.1 Основные итоги реформирования налоговой системы РФ Налоговая реформа в России продолжается уже более пятнадцати лет. Были и положительные, были и отрицательные результаты этой реформы. ...

0 комментариев