Навигация

Анализ формирования прибыли ООО «Ваш бизнес»

93213

знаков

18

таблиц

9

изображений

2.2 Анализ формирования прибыли ООО «Ваш бизнес»

Анализ прибыли проводится на основании данных бухгалтерской отчетности. В ходе данного анализа изучаются динамика и структура доходов, динамика валовой прибыли, проводится факторный анализ показателей деятельности.

Для проведения анализа доходов ООО «Ваш бизнес» рассмотрим таблицу 2.2.

Таблица 2.2

Анализ доходов ООО «Ваш бизнес» за 2002-2003 год

| Показатели | Прошлый год | Отчетный год | Отклонение (+;-) по | Темп роста, % | |||

| Сумма, тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | ||

| Валовая прибыль | 4105 | 98,70 | 4836 | 99,96 | 731 | 1,26 | 117,81 |

| Проценты к получению | - | - | - | - | - | - | - |

| Операционные доходы | - | - | 1 | 0,02 | 1 | 0,02 | - |

| Доходы от участия в деятельности других предприятий | - | - | - | - | - | - | - |

| Прочие внереализационные доходы | 54 | 1,30 | 1 | 0,02 | -53 | -1,28 | 1,85 |

| ИТОГО | 4159 | 100,00 | 4838 | 100,00 | 679 | 0,00 | 116,33 |

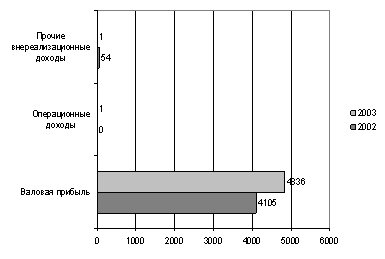

Таким образом, доходы предприятия практически полностью (98,7% в 2002 году и 99,96% в 2003 году) составляет валовая прибыль предприятия.

В 2002 году предприятие имело также внереализационные доходы, которые составили 1,3% от общего объема доходов. В 2003 году удельный вес внереализационных доходов составил 0,02%, а также появились операционные доходы, их удельный вес также составил 0,02%.

На рисунке 2.2 представлена динамика доходов ООО «Ваш бизнес» за 2002-2003 годы.

Рис. 2.2. Динамика доходов ООО «Ваш бизнес» за 2002-2003 года

За анализируемый период валовая прибыль предприятия возросла на 731 тыс. руб., что оставило 17,81%.

Далее проведем анализ валовой прибыли предприятия (табл. 2.3).

Уровень торговой надбавки определяется по формуле:

![]() (2.1)

(2.1)

где ВП – валовая прибыль, тыс. руб.

Т – товарооборот, тыс. руб.

Таблица 2.3 Анализ валовой прибыли ООО «Ваш бизнес»

| Показатели | 2002 | 2003 | Отклонение (+;-) | Темп изменения, % |

| Товарооборот, тыс. руб. | 15744 | 16607 | 863 | 105,48 |

| Показатели | 2002 | 2003 | Отклонение (+;-) | Темп изменения, % |

| Уровень торговой надбавки, % | 4105/(15744-4105)*100= = 35,27 | 4836/(16607-4836)*100= = 41,08 | 5,81 | - |

| Валовая прибыль сумма, тыс. руб. | 4105 | 4836 | 731 | 117,81 |

За анализируемый период розничный товарооборот возрос на 863 тыс. руб. (5,48%), торговая надбавка возросла на 5,81 %.

Динамика показателей указывает на расширение деятельности предприятия и снижению удельных затрат (что позволило увеличить торговую надбавку). Анализ проводится методом абсолютных разниц по модели:

(2.2)

(2.2)

где Увп – уровень валовой прибыли, %.

Далее сведем факторы, оказавшие влияние на валовую прибыль в таблицу 2.4.

Таблица 2.4 Сводная таблица влияния факторов на сумму и уровень валовой прибыли ООО «Ваш бизнес»

| Факторы | Влияние на сумму валовой прибыли | |

| Расчет | Сумма, тыс. руб. | |

| А | 1 | 2 |

| Изменение объема товарооборота | (16607-15744)*26,07/100 | 225,01 |

| Изменение уровня реализованных торговых надбавок | (29,12-26,07)*16607/100 | 505,99 |

| Всего влияния | 4836-4105 | 731 |

На рисунке 2.3 приведено влияние факторов на валовую прибыль ООО «Ваш бизнес» за 2002-2003 года.

Рис. 2.3. Влияние факторов на валовую прибыль ООО «Ваш бизнес» за 2002-2003 года

На валовую прибыль оказывают влияние динамика товарооборота и уровень торговой надбавки.

Рост товарооборота на 863 тыс. руб. привел к росту валовой прибыли на 225,01 тыс. руб.

Рост торговых набавок привел к росту валовой прибыли на 505,99 тыс. руб.

Таким образом, максимальное влияние на валовую прибыль оказал рост торговой надбавки.

Проведем анализ формирования прибыли ООО «Ваш бизнес» за 2002-2003 года, по данным, приведенным в таблице 2.1.

Основной формирования прибыли является товарооборота предприятия. За анализируемый период он возрос на 863 тыс. руб. (5,48%). Из суммы товарооборота исключается себестоимость реализованных товаров и получают валовую прибыль предприятия. За анализируемый период она возросла на 731тыс. руб. (17,81%), а ее уровень на 3,05%.

Далее из валовой прибыли исключаются издержки обращения. За анализируемый период они возросли на 619 тыс. руб. (120,04%), а их уровень на 2,71%.

После исключения из валовой прибыли издержек обращения получают прибыль от продаж. За анализируемый период наблюдался рост прибыли от продаж на 112 тыс. руб. (11,02%), а ее уровень – на 0,34%.

Далее прибыль от продаж увеличивается на величину операционных и внереализационных доходов, и уменьшается на величину операционных и внереализационных расходов.

Прибыль до налогообложения возросла на 105 тыс. руб. (19,59%), а ее уровня на 0,46%.

Налоги снизились на 85 тыс. руб. (46,32%), что также уменьшило чистую прибыль.

Чистая прибыль предприятия за анализируемый период возросла на 190 тыс. руб. (62,91%), а ее уровень на 1,04%.

Далее проведем расчет влияния факторов на прибыль от продаж (табл. 2.5).

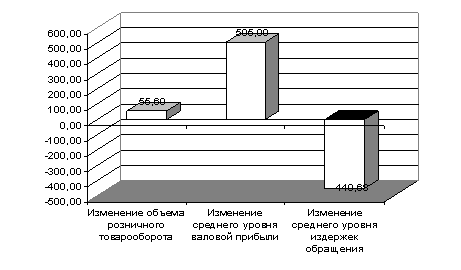

На рисунке 2.4 приведено влияние факторов на прибыль от продаж ООО «Ваш бизнес» за 2002-2003 года

Таблица 2.5 Сводная таблица влияния факторов на прибыль от продаж товаров ООО «Ваш бизнес» за 2002-2003 года

| Факторы | Формула расчета | Влияние на сумму и уровень прибыли от продажи товаров | ||

| Расчет | Сумма, тыс. руб. | Доля влияния фактора, % | ||

| Изменение объема розничного товарооборота |

| (16607-15744)*(26,07-19,62)/100 | 55,69 | 49,72 |

| Изменение среднего уровня валовой прибыли |

| 16607*(29,12-26,07)/100 | 505,99 | 451,77 |

| Изменение среднего уровня издержек обращения |

| 16607*(19,62-22,32)/100 | -449,68 | -401,50 |

| Итого влияния |

| 1128-1016 | 112 | 100,00 |

Рис. 2.4. Влияние факторов на прибыль от продаж ООО «Ваш бизнес» за 2002-2003 года

Рассчитанное влияние факторов показало, что рост товарооборота и рост уровня валовой прибыли оказали на прибыль от продаж положительные влияние. Рост объема товарооборота привел к росту прибыли от продаж на 55,69 тыс. руб. Рост уровня валовой прибыли привел к росту прибыли от продаж на 505,99 тыс. руб.

Рост уровня издержек обращения привел к снижению прибыли от продаж на 449,68 тыс. руб., однако, положительное влияние других факторов компенсировало отрицательное влияние роста уровня издержек обращения..

Таким образом, максимальное влияние на прибыль от продаж оказывает динамика уровня валовой прибыли.

Составим сводную таблицу факторов, оказавших влияние на прибыль до налогообложения (табл. 2.6)

Таблица 2.6 Анализ факторов на изменение прибыли до налогообложения ООО «Ваш бизнес» за 2002-2003 года

| Факторы | Формула расчета | Влияние на сумму и уровень прибыли от продажи товаров | ||

| Расчет | Сумма, тыс. руб. | Доля влияния фактора, % | ||

| Изменение объема розничного товарооборота |

| (16607-15744)*(26,07-19,62)/100 | 55,69 | 53,04 |

| Изменение среднего уровня валовой прибыли |

| 16607*(29,12-26,07)/100 | 505,99 | 481,90 |

| Изменение среднего уровня издержек обращения |

| 16607*(19,62-22,32)/100 | -449,68 | -428,27 |

| Изменение процентов к получению |

| - | - | - |

| Изменение процентов к уплате |

| 294-264 | 30 | 28,57 |

| Изменение прочих операционных доходов |

| 1-0 | 1 | 0,95 |

| Факторы | Формула расчета | Влияние на сумму и уровень прибыли от продажи товаров | ||

| Расчет | Сумма, тыс. руб. | Доля влияния фактора, % | ||

| Изменение прочих операционных расходов |

| 158-195 | -37 | -35,24 |

| Изменение прочих внереализационных доходов |

| 1-54 | -53 | -50,48 |

| Изменение прочих внереализационных расходов |

| 82-30 | 52 | 49,52 |

| Итого влияния | 641-536 | 105 | 100,00 | |

На рисунке 2.5 представлено влияние факторов на прибыль до налогообложения.

Максимальное влияние на рост прибыли до налогообложения оказал рост уровня валовой прибыли (+505,99 тыс. руб.). Также положительное влияние оказали следующие факторы:

- Рост товарооборота (+55,69 тыс. руб.)

- Снижение процентов к уплате (+30 тыс. руб.)

- Рост операционных доходов (+1 тыс. руб.)

- Снижение внереализационных расходов (+52 тыс. руб.)

Рис. 2.5. Влияние факторов на прибыль до налогообложения ООО «Ваш бизнес» за 2002-2003 года

Отрицательное влияние на прибыль до налогообложения оказали такие факторы как:

- Рост уровня издержек обращения (-449,68 тыс. руб.)

- Рост прочих операционных расходов (-37 тыс. руб.)

- Снижение внереализационных доходов (-53 тыс. руб.)

Совокупное положительное влияние факторов было сильнее, вследствие чего произошел рост прибыли до налогообложения на 112 тыс. руб.

Таким образом, анализ прибыли ООО «Ваш бизнес» показал, что максимальное влияние на валовую прибыль оказал рост торговой надбавки. Рост товарооборота и рост уровня валовой прибыли оказали на прибыль от продаж положительные влияние. Рост объема товарооборота привел к росту прибыли от продаж на 55,69 тыс. руб. Рост уровня валовой прибыли привел к росту прибыли от продаж на 505,99 тыс. руб. Максимальное влияние на рост прибыли до налогообложения оказал рост уровня валовой прибыли (+505,99 тыс. руб.). Динамика показателей положительна, что указывает на повышение эффективности деятельности предприятия.

2.2 Анализ показателей рентабельности ООО «Ваш бизнес»Для оценки эффективности работы торгового предприятия недостаточно использовать показатели прибыли, так как это абсолютный показатель. Следует рассматривать также и относительный показатель – рентабельность.

Рентабельность продаж определяется как частное прибыли от реализации товаров к товарообороту. Операционная рентабельность – отношение прибыли от реализации и операционных доходов к товарообороту. Рентабельность конечной деятельности – отношение чистой прибыли к товарообороту. Рентабельность затрат – отношение чистой прибыли к стоимости основных и оборотных средств, а также затрат на заработную плату.

В таблице 2.7 приведена динамика показателей рентабельности ООО «Ваш бизнес» за 2002-2003 года.

Таблица 2.7

Анализ рентабельности деятельности предприятии

| №п/п | Показатели рентабельности | Формула | 2002 | 2003 | Отклонение (+;-) |

| 1. | Рентабельность по отношению к выручке | ||||

| 1.1 | Операционная рентабельность |

| 26,07 | 29,12 | 3,05 |

| 1.2 | Рентабельность финансово-хозяйственной деятельности |

| 6,45 | 6,79 | 0,34 |

| 1.3 | Рентабельность общей деятельности |

| 3,40 | 3,86 | 0,46 |

| 1.4 | Рентабельность конечной деятельности |

| 1,92 | 2,96 | 1,04 |

| 2. | Рентабельность затрат |

| 2,59 | 4,21 | 1,61 |

По всем показателям рентабельности наблюдается рост. Операционная рентабельность возросла на 3,05%, рентабельность финансово-хозяйственной деятельности – на 0,34%, рентабельность общей деятельности – на 0,46%, рентабельность конечной деятельности – на 1,04%, рентабельность затрат- на 1,61%, рентабельность продукции – на 5,81%.Рост показателей рентабельности свидетельствует о повышении эффективности использования ресурсов предприятия. В таблице 2.8 приведен факторный анализ рентабельности конечной деятельности.

Таблица 2.8 Факторный анализ рентабельности конечной деятельности ООО «Ваш бизнес» за 2002-2003 года

| Фактор | Формула | Расчет | Влияние фактора |

| Влияние чистой прибыли |

| (492-302)/15744*100 | 1,21 |

| Влияние товарооборота |

| (492/16607-492/15744)*100 | -0,17 |

| ИТОГО влияния | 2,96-1,92 | 1,04 |

Таким образом, рост чистой прибыли привел к росту рентабельности на 1,21%, а рост товарооборота – к снижению рентабельности конечной деятельности на 1,04%.

Таким образом, обобщая результаты анализа формирования прибыли и рентабельности исследуемого предприятия можно сделать следующие выводы:

- Предприятие имеет рост товарооборота на 5,48%, при этом сумма валовой прибыли возросла на 17,81%, а ее уровень на 3,05%, издержки обращения выросли на 20,04%, а их уровень на 2,71%. Рост уровня издержек обращения оценивается отрицательно, так как это свидетельствует о перерасходе средств.

- Наблюдается снижение внереализационных доходов на 98,15%, и снижение внереализационных расходов на 63,41%. Проценты к уплате снизились на 30 тыс. руб. (10,2%)

- Рост операционных доходов составил 1 тыс. руб., а операционных расходов 37 тыс. руб. (23,42%.).

- Прибыль до налогообложения возросла на 105 тыс. руб. (19,59%), рентабельность от обычной деятельности возросла на 0,42%. Снижение налогов составило 85 тыс. руб. (36,32%).

- Прибыль от обычной деятельности и чистая прибыль предприятия составила 492 тыс. руб. в 2003 году. Рост показателя составил 190 тыс. руб. (62,91%).

- Численность персонала и его структура не изменилась.

- Производительность труда выросла на 5,48%, труда ТОП – на 5,48%.

Доходы предприятия практически полностью (98,7% в 2002 году и 99,96% в 2003 году) составляет валовая прибыль предприятия.

В 2002 году предприятие имело также внереализационные доходы, которые составили 1,3% от общего объема доходов. В 2003 году удельный вес внереализационных доходов составил 0,02%, а также появились операционные доходы, их удельный вес также составил 0,02%.

На валовую прибыль оказывают влияние динамика товарооборота и уровень торговой надбавки. Рост товарооборота на 863 тыс. руб. привел к росту валовой прибыли на 225,01 тыс. руб. Рост торговых набавок привел к росту валовой прибыли на 505,99 тыс. руб. Таким образом, максимальное влияние на валовую прибыль оказал рост торговой надбавки.

Рост товарооборота и рост уровня валовой прибыли оказали на прибыль от продаж положительные влияние. Рост объема товарооборота привел к росту прибыли от продаж на 55,69 тыс. руб. Рост уровня валовой прибыли привел к росту прибыли от продаж на 505,99 тыс. руб.

Рост уровня издержек обращения привел к снижению прибыли от продаж на 449,68 тыс. руб., однако, положительное влияние других факторов компенсировало отрицательное влияние роста уровня издержек обращения.

По всем показателям рентабельности наблюдается рост. Операционная рентабельность возросла на 3,05%, рентабельность финансово-хозяйственной деятельности – на 0,34%, рентабельность общей деятельности – на 0,46%, рентабельность конечной деятельности – на 1,04%, рентабельность затрат- на 1,61%, рентабельность продукции – на 5,81%. Рост чистой прибыли привел к росту рентабельности на 1,21%, а рост товарооборота – к снижению рентабельности конечной деятельности на 1,04%.

3 Пути повышения прибыли и рентабельности ООО «Ваш бизнес» 3.1 Основные направления повышения прибыли и рентабельности

В своей деятельности любое предприятие стремится достичь максимума прибыли, а это, в свою очередь, на прямую зависит от эффективности деятельности предприятия, организации. Эффективность предприятия определяется способом производства и его эффективностью. Существуют различные направления повышения эффективности производства:

- Научно-технический прогресс. Естественно, что при внедрении новых технологий на предприятии снизятся затраты на производство единицы товара и через экономию возрастет прибыль и эффективность;

- Ресурсосбережение и модернизация оборудования;

- Привлечение максимального объема инвестиций и их экономное и рациональное использование;

- Повышение качества продукции и как следствие увеличение объема продаж;

- Эффективность управленческого фактора (исследований, разработок и политики фирмы).

С последним фактором тесно соприкасается наука маркетинг, и, хотя все факторы должны находиться во взаимодействии. Использование разработок научно-технического прогресса в торговле приводит к значительным успехам в области повышения прибыли и снижения затрат. Новые виды упаковок, позволяющих продлить срок годности товара, новые материалы для изготовления самих товаров и их упаковки, новые способы рекламы товаров, все это помогает как можно более полно удовлетворить спрос населения, что ведет к увеличению товарооборота.

В области рационализации использования ресурсов немаловажную роль играет планирование деятельности предприятия. Торговые предприятия сегодня не в состоянии за один год решить вопросы пополнения собственных оборотных средств финансирования капитальных вложений в основные фонды и постоянного использования инноваций. Поэтому каждое из них должно знать свои временные возможности по решению указанных и других экономических проблем. Достижение этих целей требует определенной величины финансовых ресурсов, основным источником которых является прибыль (каждому понятно, что и заемные средства можно возвратить также за счет полученной прибыли).

Из приведенных положений ясно, что каждому предприятию необходима информация о возможностях получения прибыли с упреждением на несколько (2-5) лет и об ожидаемом ее объеме на предстоящий период (квартал, полугодие, 9 месяцев и год). Соответственно этому торговые предприятия прогнозируют прибыль на 3-4 года и разрабатывают планы на предстоящий период. Эту работу предприятия делают также и для того, чтобы сориентироваться в своих отношениях с налоговыми службами.

Привлечение инвестиций позволяет предприятию восполнить недостающие ресурсы для формирования основных и оборотных средств.

Немаловажным фактором в формировании прибыли является человеческий фактор. Управление персоналом включает многие составляющие. Среди них: кадровая политика, взаимоотношения в коллективе, социально-психологические аспекты управления.

Ключевое же место занимает определение способов повышения производительности, путей роста творческой инициативы, а так же стимулирование и мотивация работников. Получение нового места работы, а так же изменение привычных условий деятельности стимулирует работника, вызывает в нем желание проявить себя с лучшей стороны. Не получив возможности почувствовать себя необходимым, самостоятельным работником, которому доверяют и которого уважают, он разочаровывается в своей работе. При этом, даже просто с экономической точки зрения, люди являются чрезвычайно дорогим ресурсом, а, следовательно, должны использоваться с максимальной эффективностью.

В качестве предложений по повышению прибыли и рентабельности для ООО «Ваш бизнес» можно выделить:

- Совершенствование работы с поставщиками товаров

- Организация работы на заказ

- Организация работы по апгрейду (обновлению) компьютеров

Совершенствование работы с поставщиками заключается в том, чтобы заключить с рядом поставщиков долгосрочные контракты, при этом достигается снижение закупочных цен. Также при расчетах с поставщиками целесообразно использовать факторинг, который позволяет увеличивать средства в обороте по сравнительно невысокой цене.

Организация работы на заказ позволит в большей мере удовлетворять запросы клиентов, так как ряд комплектующих компьютеров не пользуются постоянным спросом, но потребность в них все же есть. При организации работы под заказ возможно привлечение дополнительных клиентов.

Организация работы по апгрейду (обновлению) компьютеров позволит также увеличить число клиентов, которых можно разделить на две категории:

- Клиенты, которые не могут позволить купить себе компьютер поновее, но у них есть устаревшая работоспособная модель (развитие компьютерных технологий идет так быстро, что моральное устаревание оборудование происходит достаточно быстро)

- Клиенты, которым необходим компьютер, но средств на современную модель не хватает, и они готовы взять морально устаревшую и бывшую в употреблении модель, если она находится в хорошем состоянии и технологический ресурс у нее не выработан.

Похожие работы

... и потерь в дальнейшем окажет положительное влияние на снижение себестоимость продукции, увеличения спроса на него и, соответственно, на повышение прибыли. Глава 2. Анализ формирования прибыли на ООО "М-РИОС" 2.1 Организационно-экономическая характеристика предприятия ООО "М-РИОС" Общество с ограниченной ответственностью "М-РИОС", именуемое в дальнейшем "Общество", является коммерческой ...

... проекта) = 2 852,643 / (1) = 2 139,482 млн. рублей. Получив необходимые результаты, оценим изменение показателя рентабельности продукции предприятия за счет осуществляемых мероприятий: Таблица 9 – Оценка эффективности капиталовложений ПРУП «Борисовский хрустальный завод» Показатель Значение, млн. р. 1 Полная себестоимость реализованной продукции в 2008 году 27 646 2 Прибыль от реализации ...

... и анализ дебиторской задолженности; - создать резерв по сомнительным долгам; - повысить рентабельность продукции за счет выпуска нового вида изделий. 3 Мероприятия, направленные на повышение финансовой устойчивости предприятия ООО «Энергоремонт» 3.1 Политика ускорения расчетов Для улучшения финансового состояния предприятия необходимо четко контролировать и управлять дебиторской ...

... прибыли, оставшейся в распоряжении предприятия, используются конкретные показатели. Емким информативным показателем является балансовая прибыль. 1.4. Пути увеличения прибыли. На каждом предприятии должны предусматриваться плановые мероприятия по увеличению прибыли. В общем плане эти мероприятия могут быть следующего характера: - увеличение выпуска продукции, - улучшение качества ...

0 комментариев