Навигация

Пути повышения прибыли на предприятии

93213

знаков

18

таблиц

9

изображений

Содержание

Введение 3

1 Теоретические основы понятия прибыли как экономической категории

1.1 Сущность, функции и источники образования прибыли торгового предприятия

1.2 Прибыль и рентабельность как показатели эффективности коммерческой деятельности

1.3 Факторы, оказывающие влияние на прибыль и методика оценки их влияния

2 Оценка и анализ прибыли и рентабельности ООО «Ваш бизнес»

2.1 Организационно-правовая и экономическая характеристика ООО «Ваш бизнес»

2.2 Анализ формирования прибыли ООО «Ваш бизнес»

2.3 Анализ показателей рентабельности ООО «Ваш бизнес»

3 Пути повышения прибыли и рентабельности ООО «Ваш бизнес

3.1 Основные направления повышения прибыли и рентабельности

3.2 Экономическая эффективность внедрения комплекса мероприятий

3.2.1 Эффективность совершенствования работы с поставщиками

3.2.2 Эффективность организации работы под заказ

3.2.3 Эффектность организации обновления компьютеров

3.2.4 Расчет сводных показателей эффективности

Заключение

Список литературы

Приложения

Введение

Процесс торговли, то есть процесс купли-продажи товаров, является функцией торгового предприятия (как оптового, так и розничного), которое осуществляет свою деятельность на основе коммерческого расчета. Торговое предприятие имеет самостоятельный баланс, обладает основными и оборотными средствами и осуществляет законченный торговый процесс, начиная с закупки товаров от поставщиков и заканчивая их продажей.

Основная задача торгового предприятия – закупка и продажа товаров в целях удовлетворения потребности населения, при минимальном уровне издержек обращения и получения достаточно высокого уровня прибыли.

Прибыль – это конечный финансовый результат деятельности предприятия любой отрасли народного хозяйства.

Финансовым результатом может выступать не только прибыль, но и убыток, возникший по причине высоких затрат (издержек обращения) предприятия.

Развитие рыночных отношений сопровождается повышением роли прибыли, которая выступает не только в качестве главного финансового показателя деятельности предприятия или организации, но и является источником удовлетворения разнообразных потребностей в целом.

Прибыль характеризует абсолютную эффективность хозяйствования предприятия.

Как экономическая категория, прибыль отражает совокупность отношений хозяйственных субъектов, участвующих в формировании и распределении национального дохода.

Анализ факторов, оказывающих влияние на формирование прибыли имеет немаловажное значение, так как своевременно выявленные резервы и нахождение «тонких» мест в деятельности организации помогут более эффективно использовать ресурсы предприятия (материальные, денежные, трудовые).

На основании анализа формирования прибыли торгового предприятия, факторов, обусловивших изменение показателей, можно разработать пути развития предприятия, которые позволят не только оставить прежний уровень прибыльности, но и значительно повысить его. Правильный выбор на правления анализа прибыли, четкое представление сильных и слабых сторон торгового предприятия, позволяют руководству принимать адекватные решения, снижать риск неудач, выявить неиспользованные мощности.

Проблемы повышения прибыли и рентабельности предприятия рассматриваются в учебных пособиях и монографиях таких авторов как Альбеков Ю.А., Согомонян С.А., Бакаев В.В., Ковалев В.В., Савицкая Г.В. и других.

Так как проблема повышения прибыли и рентабельности всегда актуальна для любого предприятия, то выбранная тема также является актуальной.

Целью выполнения данной дипломной работы является поиск путей повышения прибыли и рентабельности на исследуемом предприятии.

Для достижения этой цели необходимо решить ряд задач:

- Рассмотреть теоретические основы прибыли как экономической категории

- Провести оценку и анализ формирования прибыли и рентабельности исследуемого предприятия

- Разработать мероприятия по повышению прибыли и рентабельности исследуемого предприятия

- Дать экономическую оценки предложенным мероприятиям.

Предметом исследования является формирование прибыли и рентабельности предприятия и пути их повышения.

Объектом исследования является ООО «Ваш бизнес»

Дипломная работа состоит из введения, трех глав, заключения, списка литературы. Во введения раскрывается актуальность выбранной темы, цели и задачи работы. В первой главе рассматриваются теоретические основы прибыли как экономической категории. Во второй главе проводится оценка и анализ формирования прибыли и рентабельности исследуемого предприятия. В третьей главе проводится разработка мероприятий по повышению прибыли и рентабельности исследуемого предприятия и оценивается их эффективность.

Работа представлена на 85 страницах, содержит 15 таблиц и 9 рисунков.

1 Теоретические основы понятия прибыли как экономической категории 1.1 Сущность, функции и источники образования прибыли торгового предприятия

Финансовый результат хозяйственной деятельности предприятия любой организационно-правовой формы представлен в виде прибыли или убытка. Конечный финансовый результат (прибыль или убыток) слагается из финансового результата от реализации продукции (работ, услуг), основных средств и иного имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям[1].

Целью деятельности любой коммерческой структуры в условиях рыночной экономики, в конечном счете, является получение прибыли, способной обеспечить ее дальнейшее развитие. Прибыльность рассматривается не только как основная цель, но и как главное условие деловой активности предприятия, как результат его деятельности, эффективного осуществления своих функций по обеспечению потребителей необходимыми товарами в соответствии с имеющимся спросом на них.

Получение прибыли является главной целью существования коммерческого предприятия, как указывается в их Уставах. Именно прибыль характеризует размер и размах предприятия, его уровень развития, его место среди других таких же предприятий.

Прибыль в торговле является денежным выражением стоимости прибавочного продукта, созданного производительным трудом работников торговли, которые заняты продолжением процесса производства в сфере товарного обращения, а также части прибавочного продукта, созданного трудом работников других отраслей народного хозяйства (промышленности, сельского хозяйства, транспорта и др.) и направляемого в торговлю через механизм цен на товары, тарифов, торговых надбавок как плата за реализацию товаров (продукции, услуг).

Прибыль измеряется суммой и уровнем. Сумма прибыли выражается в натуральных – денежных – единицах, а уровень прибыли в относительных. Обе эти характеристики позволяют проводить сравнение и анализ как деятельности самого предприятия во времени, так и проводить сравнение и анализ предприятий между собой. Прибыль является одним из важнейших оценочных показателей, характеризующих результат хозяйственной деятельности предприятия. Отношение прибыли к товарообороту, выраженное в процентах, определяет уровень рентабельности реализации товаров.

Прибыль, как уже отмечалось, представляет собой конечный финансовый результат хозяйственной деятельности предприятия. Однако финансовым результатом может выступать не только прибыль, но и убыток, возникший, например, по причине чрезмерно высоких затрат или недополучения доходов от реализации в связи с уменьшением объема поставок товара, снижением покупательского спроса.

В упрощенном виде прибыль — это разность между выручкой от реализации и издержками обращения предприятия. Такую прибыль принято называть валовой, она отражает финансовый результат конкретной деятельности предприятия. Однако, как известно, не все затраты торгового предприятия включаются в издержки обращения.

Сущность прибыли как экономической категории проявляется в ее функциях. Прибыль выполняет три основные функции.

- Прибыль, прежде всего, используется в качестве показателя оценки итогов самостоятельной деятельности предприятия, поскольку в ней отражаются все стороны его деятельности как в сфере производства, так и в сфере обращения. Однако прибыль не является универсальным показателем работы предприятия, так как величина ее во многом определяется не зависящими от деятельности данного предприятия факторами (политика цен, изменение ставок налога с оборота, структурные сдвиги и т. д.). Многофакторность экономической категории прибыли вызывает необходимость использовать наряду с прибылью другие показатели эффективности производства (реализованная продукция, производительность труда, скорость оборота оборотных средств и др.).

- Вторая функция прибыли – распределительная. Прибыль используется в качестве орудия распределения прибавочного продукта и его денежной формы – чистого дохода между предприятием и обществом в лице государства, между предприятием и отраслью, между предприятием и его работниками, между сферой материального производства, где создается прибавочный продукт, и непроизводственной сферой, которая содержится обществом за счет прибавочного продукта.

- Третья функция прибыли связана с процессом экономического стимулирования предприятия и его работников. Прибыль используется как источник и условие формирования поощрительных фондов предприятий и в качестве крупного финансового ресурса расширенного воспроизводства на базе технического прогресса[2].

Прибыль, получаемая торговой организацией в результате хозяйственно-финансовой деятельности, распределяется между государством и самой организацией как хозяйствующим субъектом. Объектом распределения является балансовая прибыль. Схема формирования прибыли приведена на рисунке 1.1

| ||||||||||||||||||||||

| ||||||||||||||||||||||

| ||||||||||||||||||||||

| ||||||||||||||||||||||

| ||||||||||||||||||||||

| ||||||||||||||||||||||

| ||||||||||||||||||||||

| ||||||||||||||||||||||

| ||||||||||||||||||||||

Рис. 1.1. Схема формирования прибыли предприятия

Государство в законодательном порядке определяет ту ее часть, которая подлежит внесению в соответствующие бюджеты в виде налогов и других обязательных платежей. Принципиально важно, чтобы при этом соблюдались интересы как государства, так и коммерческих организаций. Размер изъятия прибыли в бюджет не должен снижать заинтересованность хозяйствующих субъектов в расширении объемов и улучшении финансовых результатов предпринимательской деятельности.

Разница между балансовой прибылью и суммой налоговых платежей, осуществляемых за счет прибыли, представляет собой чистую прибыль торговой организации, или прибыль, остающуюся в ее распоряжении.

Чем больше прибыли, полученной торговой организацией, остается в ее распоряжении, тем меньше потребность в привлечении средств из заемных источников, тем выше уровень ее самофинансирования и финансовой устойчивости.

Определение порядка распределения и конкретных направлений использования чистой прибыли находится в компетенции коммерческой организации. Схема распределения прибыли приведена на рисунке 1.2.

| ||||

| ||||

Рис. 1.2. Схема распределения чистой прибыли

В России резервный капитал (резервный фонд) создается и пополняется за счет прибыли только в акционерных обществах и обществах с ограниченной ответственностью резервный фонд можно направлять не более 50% суммы прибыли, подлежащей налогообложению. Средства этого фонда имеют целевое назначение — для покрытия непредвиденны потерь, компенсации риска, других расходов, возникающих в процессе хозяйственной деятельности и при распределении прибыли в различные фонды предприятия. Существование резервного фонд определяет возможности выплаты дивидендов по акциям в случае недостатка суммы чистой прибыли. Если суммы уставного капитала и фонда накопления превышают величину полученной прибыли, можно говорить об устойчивости финансовой направленности средств на развитие предприятия. Уравнивание соотношения этих сумм свидетельствует о предкризисном состоянии. Выявленные пропорции (в процентном соотношении) использования чистой прибыли характеризуют распределительную политику руководства предприятия. Так, соотношение фондов потребления и фондов накопления один к четырем свидетельствует о значительном инвестировании.

Направляя значительную долю чистой прибыли на текущие потребности, предприятие снижает темпы экономического роста и, следовательно, ограничивает возможности будущего потребления. Прибыль, направленная на инвестирование (капиталовложения), способствует ускорению экономического роста, тем самым расширяются возможности будущего потребления.

В общем виде прибыль, остающаяся в распоряжении предприятия, распределяется на фонды накопления и фонды потребления. Эти фонды различаются по принадлежности к собственникам. На акционерном предприятии фонды потребления находятся в собственности трудового коллектива предприятия, а фонды накопления — в собственности акционеров, учредителей. Поэтому фонды потребления не могут быть отнесены к капиталу предприятия. Различие капитала и фондов состоит в том, что капитал образуется в результате накопления имущества, а фонды накопления — в результате распределения чистой прибыли.

Российское законодательство предоставляет предприятиям независимо от организационно-правовой формы собственности право оперативно маневрировать поступающей в их распоряжение прибылью после уплаты .налоговых платежей в бюджет. Разность между совокупной величиной прибыли по всем видам деятельности предприятия и ее использованной частью за отчетный период (квартал) представляет собой нераспределенную прибыль.

Фонды накопления объединяют ту часть прибыли, остающейся в распоряжении предприятия, которая предназначена для строительства и приобретения основных фондов, т. е. создания нового имущества предприятия. При создании этого фонда предприятия ведут раздельный учет образования и использования фондов накопления.

Фонд накопления, образуемый за счет прибыли, используется на приобретение и строительство основных фондов производственного и непроизводственного назначения и осуществление других капитальных вложений. Часть средств фонда накопления, направленная на долгосрочные инвестиции, не расходуется безвозвратно. Вместо потраченных денежных средств, которые числились в активе баланса на расчетном счете, появляется эквивалентная стоимость другого имущества, созданного на эти средства и также отраженного в активе, но по другой статье (например, «Основные средства», «Нематериальные активы» и др.

Кроме того, за счет фонда накопления финансируют расходы, которые носят безвозвратный характер:

- на проведение научно-исследовательских работ;

- на природоохранительные мероприятия;

- расходы сверх установленных норм включения в себестоимость для налогообложения (повышение квалификации, командировочные, представительские расходы, проценты за кредит и др.);

- расходы по выпуску ценных бумаг;

- взносы по созданию других предприятий;

- уплата штрафных санкций в случае сокрытия (занижения) прибыли, нарушения требований по охране окружающей среды; ряд других расходов.

Для контроля за движением средств в составе фонда накопления рекомендуется выделять фонд накопления образованный и фонд накопления использованный.

Средства фондов потребления предназначены для финансирования расходов на социальные нужды (кроме капитальных вложений в социальную сферу) и материальное стимулирование коллектива предприятия. За счет средств фондов потребления работникам выплачиваются премии, не связанные с производственными результатами, различного вида поощрения, вознаграждения за долголетнюю трудовую деятельность, в связи с юбилейными датами и в иных аналогичных случаях. Социальные и компенсационные выплаты, произведенные предприятием сверх норм, установленных законодательством, также осуществляются за счет средств фонда потребления. К социальным выплатам относятся; материальная помощь, оплата путевок для работников и их детей на лечение и отдых, приобретение за счет предприятия медикаментов и т.п.

Фондовый метод использования прибыли предполагает распределение чистой прибыли в соответствии с учредительными документами по фондам, в которых предусмотрена величина отчислений. Порядок формирования и расходования средств фондов определяется предприятием самостоятельно и закрепляется в уставе и приказе об учетной политике предприятия

Изначально различают бухгалтерскую и экономическую прибыль. Бухгалтерская (балансовая) прибыль определяется как разность между валовым доходом и бухгалтерскими издержками. Бухгалтерские издержки – это издержки, принимающие форму прямых платежей. Иначе их называют явными издержками.

Для оценки целесообразности осуществления той или иной предпринимательской деятельности, следует учитывать не только явные, но и неявные (имплицитные) издержки предприятия. Иногда их определяют как скрытые или вмененные издержки. Неявные издержки представляют собой издержки, не носящие денежный характер, то есть альтернативные издержки использования любых ресурсов (материальных, трудовых, денежных), принадлежащих владельцам предприятия или предприятию как юридическому лицу. Неявные издержки возникают вследствие утраченных возможностей осуществить иное альтернативное решение.

Сумма явных и имплицитных издержек составляет содержание совокупных (или экономических) издержек, и, соответственно, экономическая прибыль определяется как валовой доход за минусом совокупных издержек. Следовательно, «экономическая прибыль характеризует предпринимательский доход, который свидетельствует об окупаемости расходов торгового предприятия (предпринимателя) и способности его к самофинансированию (саморазвитию)»[3]. Таким образом, бухгалтерская прибыль отличается от экономической на величину имплицитных издержек.

Показатели прибыли отражают прибыль как экономическую категорию и имеют взаимосвязанные количественную и качественную стороны. Соответственно разнообразию видов прибыли в анализе используется большое количество показателей. Наиболее распространенная система показателей, это система показателей определяемая бухгалтерской отчетностью

1.2 Прибыль и рентабельность как показатели эффективности коммерческой деятельностиЧтобы торговое предприятие успешно функционировало, необходимо проводить глубокий анализ его коммерческой деятельности в зависимости от постоянно меняющейся рыночной среды. Это позволит сделать предприятие устойчиво прибыльным и конкурентоспособным, обеспечить его развитие, предвидеть будущее[4].

Проводя систематический и глубокий анализ коммерческой деятельности, можно:

- быстро, качественно и профессионально оценивать результативность коммерческой работы как предприятия в целом, так м его структурных подразделений;

- точно и своевременно находить и учитывать факторы, влияющие на получаемую прибыль по конкретным видам реализуемых товаров и предоставляемых услуг;

- определять расходы на торговую деятельность (издержки обращения) и тенденции их изменения, что необходимо для определения продажной цены и расчета рентабельности;

- находить оптимальные пути решения коммерческих проблем торгового предприятия и получения достаточной прибыли в ближайшей и отдаленной перспективе.

Как можно оценить и проанализировать деятельность торгового предприятия? Очевидно, что любая коммерческая организация, независимо от ее размеров, сферы деятельности, прибыльности или убыточности, — сложная система, которая взаимодействует с рыночной средой. Поэтому вряд ли найдется единственный показатель, который мог бы исчерпывающе отразить все стороны коммерческой деятельности предприятия. Таковым не может быть даже прибыль, хотя этот показатель является наиболее точно определяющим эффективность функционирования организации (предприятия). Для всесторонней оценки эффективности деятельности предприятия необходима система показателей.

Как было отмечено выше, важнейшим показателем эффективности работы торгового (коммерческого) предприятия является прибыль, в которой отражаются результаты всей торговой деятельности предприятия — объем реализованной продукции, ее состав и ассортиментная структура, производительность труда, уровень затрат, наличие непроизводительных расходов и потерь и т. д.

От размера полученной прибыли зависят пополнение фондов, материальное поощрение работников, уплата налогов и др. Наличие прибыли свидетельствует о том, что расходы торговых предприятий полностью покрываются доходами от реализации товаров и оказания услуг. Прибыль торгового предприятия рассчитывается как разность между всеми ее доходами и расходами. В торговле различают прибыль от реализации товаров (операционная прибыль) и чистую, или балансовую, прибыль.

Операционная прибыль — это разность между торговыми надбавками (наценками) и издержками обращения,

Прибыль от продаж рассчитывается с учетом так называемых прочих планируемых и непланируемых доходов и расходов. К планируемым расходам относят налоги, уплачиваемые в федеральный и местный бюджеты; неплани-руемые расходы — штрафы, пени и неустойки, уплаченные за нарушение договорных обязательств, убытки от списания безнадежных долгов и другие потери, которые уменьшают операционную прибыль. К непланируемым доходам относят штрафы, пени и неустойки, полученные от различных организаций, излишки товарно-материальных ценностей, выявленные при инвентаризации, списание кредиторской задолженности за истечением сроков исковой давности и др.

Для характеристики экономической эффективности торгового предприятия, а также в целях проведения сравнительного анализа необходимо знать не только абсолютную величину прибыли, но и ее уровень. Уровень прибыли характеризует рентабельность торговых организаций — один из показателей эффективности их деятельности. Наиболее распространенный показатель рентабельности торговли — отношение суммы прибыли к товарообороту. Однако он не является единственным показателем рентабельности торговой или коммерческой деятельности, ибо показывает лишь долю чистого дохода торговли в сумме товарооборота. В данном показателе не находит отражение степень эффективности всех авансированных затрат (единовременных и текущих), связанных с коммерческой -деятельностью. Так, при одной и той же сумме прибыли и товарооборота у разных коммерческих организаций могут быть различные вложения в основные и оборотные средства. В связи с этим особое значение для оценки эффективности коммерческой работы приобретает сопоставление прибыли с произведенными затратами (издержками обращения)

![]()

где П — прибыль торгового предприятия за определенный период (в сумме);

Р — расходы торгового предприятия (в сумме).

Этот показатель позволяет судить об эффективности коммерческой деятельности, поскольку показывает, какова доля прибыли на каждый рубль расходов по ведению коммерции.

К другим показателям эффективности этой группы можно отнести: отношение прибыли к фонду заработной платы; сумму прибыли, приходящуюся на одного работника торгового предприятия; отношение прибыли к основным и оборотным средствам и некоторые другие.

Одним из качественных показателей эффективности коммерческой работы являются издержки обращения (расходы по осуществлению коммерческой деятельности).

Издержки обращения представляют собой выраженные в денежной форме затраты на осуществление торговой деятельности. Эти издержки могут быть связаны с продолжением процесса производства в сфере обращения, т. е. с выполнением торговлей дополнительных функций (расходы по перевозкам, хранению, фасовке, упаковке товаров и др.). Такого рода расходы называются дополнительными издержками.

Расходы, связанные с осуществлением процессов купли-продажи товаров (закупка, реализация товаров и процессы, которые непосредственно способствуют совершению актов купли-продажи товаров), называются чистыми издержками обращения. При анализе коммерческой деятельности важно выявить долю чистых и дополнительных издержек обращения. Уровень издержек обращения рассчитывается как процентное отношение суммы издержек обращения к товарообороту. Он в определенной степени отражает экономичность коммерческой деятельности и применяется при сравнении работы однотипных и находящихся в примерно одинаковых условиях торговых организаций.

Показатель рентабельности собственного капитала позволяет инвесторам оценивать потенциальный доход от вложения средств в акции и другие ценные бумаги. На основе показателя можно определить период (число лет), в течение которого полностью окупаются средства, вложенные в торговое предприятие. Рентабельность собственного капитала рассчитывается как отношение чистой прибыли к собственному капиталу.

Рентабельность активов рассчитывается как отношение балансовой прибыли к общей сумме активов, данный показатель используется в качестве основного (обобщающего) и позволяет оценить эффективность суммарных капиталовложений по финансовым источникам вне зависимости от сравнительных размеров источников этих средств.

Рентабельность производственных фондов торгового предприятия определяется по соотношению суммы (валовой, чистой) и средней стоимости основных и материальных оборотных средств, умноженному на 100.

Наряду с показателями товарооборота, капитала, основных и оборотных средств для расчета уровня рентабельности (коэффициентов) применяются и другие показатели: издержки обращения, торговая площадь, численность персонала, каждый из которых подчеркивает определенный аспект результатов деятельности торгового предприятия.

Уровень рентабельности, исчисленный отношением суммы прибыли от реализации товаров к сумме издержек обращения, показывает эффективность текущих затрат. Увеличение или сокращение издержек обращения непосредственно влияет на уменьшение или рост прибыли. Этот показатель рентабельности определяет эффективность торговой сделки по товарам.

Рентабельность, рассчитанная по отношению к численности занятых на предприятии работников, характеризует эффективность использования рабочей силы и показывает размер полученной прибыли в расчете на одного работника (отношение балансовой прибыли к среднесписочной численности работников).

Отношение прибыли от реализации товаров к величине торговой площади предприятия характеризует размер полученной прибыли в расчете на 1 кв. м. площади магазина. Рациональное использование торговой площади позволит повысить размер прибыли.

Основные показатели приведены в таблице 1.1.

Таблица 1.1Система показателей оценки прибыли и рентабельности

| Показатель | Методика расчета | Условные обозначения | Значение |

| Уровень валовой прибыли | Увп=ВП/Т*100 | ВП – валовая прибыль, тыс. руб. Т – товарооборот, тыс. руб. | Характеризует долю валовой прибыли в товарообороте |

| Уровень издержек обращения | Уио=ИО/Т*100 | ИО – издержки обращения, тыс. руб. | Характеризует долю издержек обращения в товарообороте |

| Рентабельность конечной деятельности | R=ЧП/Т*100 | ЧП – чистая прибыль, тыс. руб. | Характеризует уровень чистой прибыли к товарообороту |

| Рентабельность собственного капитала | Rск=ЧП/СК*100 | СК – собственный капитал, тыс. руб. | Характеризует эффективность использования собственного капитала |

| Рентабельность активов | Rа=А/СК*100 | А – сумма активов, тыс. руб. | Характеризует эффективность использования активов |

Используя эти основные показатели, можно дать экономическую оценку эффективности деятельности торгового предприятия.

1.3 Факторы, оказывающие влияние на прибыль и методика оценки их влиянияВ ходе анализа прибыли и рентабельности изучают динамику изменения объема балансовой, чистой прибыли, уровня рентабельности и факторы, их определяющие (величину валового дохода, уровень издержек обращения, доходы от других видов деятельности, размер налогов и др.).

Основными составляющими прибыли являются:

- товарооборот,

- издержки обращения,

- внереализационные доходы и расходы.

Товарооборот является одним из основных показателей хозяйственно-финансовой деятельности коммерческих предприятий. Различают розничный и оптовый товарооборот. Оптовый товарооборот представляет собой продажу товаров либо для последующей перепродажи, либо для производственного потребления в качестве сырья, материалов, комплектующих и т.д. В результате оптового товарооборота товары не выходят из сферы обращения. Розничный товарооборот – это продажа товаров конечным потребителям. На этом процесс обращения товара завершается, и он поступает в сферу потребления. Сущность розничного товарооборота выражают экономические отношения, связанные с обменом наличных денежных средств населения на приобретенные товары. Однако в состав розничного товарооборота может быть включены: продажа по безналичному расчету продовольственных товаров юридическим лицам социального назначения (больницам, санаториям, детским садам и др.); продажа товаров юридическим лицам, но исключительно за наличный расчет с использованием кассовых аппаратов.

Издержки обращения – это выраженные в денежной форме затраты живого и овеществленного труда по доведению товара от производителя до потребителя, преобразованию производственного ассортимента в торговый, организации процесса купли-продажи и потребления, удовлетворения спроса потребителей. Издержки обращения учитываются на всех стадиях ценообразования, начиная от производства, когда в себестоимость продукции включаются расходы по сбыту, и заканчивая розничной продажей, когда в розничной цене отражаются издержки оптовой и розничной торговли.

Внереализационные доходы и расходы не связаны с основной деятельностью предприятия. К ним относятся проценты к получению и проценты к оплате, доходы от аренды и сдача имущества в аренду, прочие подобные доходы и расходы.

На размер прибыли и рентабельности влияют две группы факторов: внутренние и внешние (рис. 1.3).

| ||||

| ||||

Рис. 1.3. Факторы, оказывающие влияние на прибыль

Внешние факторы – это факторы внешней среды существования предприятия. В большинстве случаев оно само не может на них повлиять, и, поэтому вынуждено приспосабливаться к ним.

К группе внешних факторов относятся:

- уровень развития экономики страны в целом;

- меры регулирования деятельности предприятий со стороны государства;

- природные (климатические) факторы, транспортные и другие условия, вызывающие дополнительные затраты у одних предприятий и обусловливающие дополнительную прибыль у других;

- не предусмотренные планом предприятия изменения цен на сырье, продукцию, материалы, топливо, энергоносители, покупные полуфабрикаты; тарифов на услуги и перевозки; норм амортизационных отчислений; ставок арендной платы; минимальной заработной платы и начислений на нее; ставок налогов и других сборов, выплачиваемых предприятием;

- нарушение поставщиками, финансовыми, банковскими и другими организациями государственной дисциплины по хозяйственным вопросам, затрагивающим интересы предприятия.

Внутренние факторы непосредственно связаны с результатами деятельности предприятия, в основном повлиять на них может само руководство предприятия, к ним относятся:

- результаты коммерческой деятельности,

- эффективность заключенных сделок на поставку товаров,

- объем и структура товарооборота,

- формы и системы оплаты труда,

- производительность труда,

- эффективность основных и оборотных средств,

- уровень валовых доходов и издержек обращения,

- размер прочей прибыли,

- нарушения налогового законодательства.[5]

Анализ прибыли производится в несколько этапов. На первом этапе производится анализ динамики прибыли и рентабельности в целом по предприятию и по его подразделениям путем выявления тенденции изменения массы прибыли и рентабельности за исследуемый период. В этих целях исчисляются темпы (базисные и цепные) роста (снижения) анализируемых показателей и сравниваются с динамикой аналогичных показателей конкурентов и со среднегодовой нормой прибыли на вложенный капитал.

На втором этапе оценивается влияние факторов на прибыль и рентабельность.

Прибыль от реализации продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности:

- объема реализации продукции (VРП);

- ее структуры (УДi);

- себестоимости (Сi);

- уровня среднереализационных цен (Цi).

Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет, и, наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли и наоборот.

Для определения степени влияния рассмотренных факторов на уровень прибыли и рентабельности используются различные математические и статистические методы.

Для определения тенденции развития показателя используют метод конечных разниц, метод укрупнения интервалов, метод скользящей средней, метод наименьших квадратов. Метод конечных разниц заключается в том, что определение степени уравнения, описывающего тенденцию развития показателя, происходи путем нахождения разниц между показателями. Метод укрупнения интервалов заключается в том, что уровни ряда объединяют в более крупный временной интервал (дни в недели, месяцы в кварталы и т.п.). Метод скользящей средней – это присваивание уровню ряда значения, равного средней арифметической предыдущего, текущего и последующего значения показателя. Метод наименьших квадратов наиболее точно определяет тенденции развития показателя, но является и самым трудоемким. Он заключается в том, чтобы определить функцию, описывающую линию тренда, квадрат расстояния от которого до фактических значений показателя наименьший[6].

Определение степени влияния факторов происходит при помощи такого статистического метода, как метод цепных подстановок. Недостатком этого метода является то, что порядок выбора фактора влияет на результат анализа, достоинством является простота расчетов и возможность определения степени влияния с минимальными временными затратами.

2 Оценка и анализ прибыли и рентабельности ООО «Ваш бизнес» 2.1 Организационно-правовая и экономическая характеристика ООО «Ваш бизнес»

Общество является юридическим лицом, действующего на принципах полного хозяйствования расчета, самофинансирования, имеет круглую печать и штампы, фирменные бланки, собственный товарный знак, эмблему и другие реквизиты, самостоятельный баланс расчетный и иные счета в учреждениях и банках.

Предприятие приобретает права юридического лица с момента его регистрации постановлением главы администрации Советского района г. Красноярска.

Предметом деятельности общества, согласно уставу, является:

- розничная торговля компьютерами, оргтехникой и комплектующими;

- осуществление внешнеэкономической деятельности;

- торгово-закупочная деятельность.

При осуществлении хозяйственной или иной деятельности предприятие может от своего имени приобретать имущественные и неимущественные права, нести обязанности, заключать договора, быть истцом и ответчиком в суде и арбитраже, совершать в страна и за рубежом в установленном порядке сделки, осуществлять иную деятельность в соответствии с действующем законодательством и настоящим Уставом.

Имущество предприятия составляют финансовые ресурсы и материальные ценности, находящиеся на балансе и являются собственностью общества. Источниками формирования финансовых ресурсов предприятия являются прибыль, амортизационные отчисления, личные средства участников, вложенные в уставный капитал.

Предприятие создается на основе индивидуальной собственности граждан путем формирования Уставного капитала предприятия за счет взносов денежных средств, передачи имущества интеллектуальной собственности.

Размер Уставного капитала может пополняться за счет прибыли от коммерческой деятельности, либо расширения состава учредителей и суммы их взносов.

Учредители несут убытки по обязательствам Предприятия в пределах их вкладов. Учредители, не полностью внесшие вклады, отвечают по обязательствам Предприятия невнесенной частью вклада.

Прекращение деятельности предприятия может осуществляться в виде его ликвидации и реорганизации.

Высшим органом управления является Совет учредителей, в его ведении находятся вопросы:

-определение стратегии развития предприятия;

-внесение изменений в Устав предприятия;

-назначение руководителя предприятия.

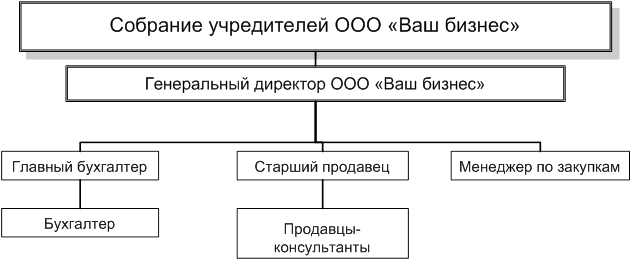

Структура организации - это логические взаимоотношения уровней управления и функциональных обязанностей.

Организационная структура управления - это форма разделения труда, закрепляющая определенные функции управления за соответствующими структурными подразделениями аппарата управления. Структура управления в значительной мере определяет результативность взаимодействий и эффективность функционирования организационной структуры в целом. Поэтому она должна строится с таким расчетом, чтобы обеспечить достижение целей организации с наименьшими затратами трудовых, материальных и финансовых ресурсов (рис. 2.1).

Рис. 2.1. Структура управления ООО «Ваш бизнес»

Фирма имеет свой расчетный счет в ЗАО КБ “Кедр”, через который осуществляет все безналичные платежи.

Целями деятельности ООО «Ваш бизнес» являются:

- удовлетворение общественных потребностей в его услугах (работе, продукции);

- реализация на основе получения прибыли социально – экономических интересов членов трудового коллектива и собственников предприятия;

- удовлетворение через демократические механизмы самоуправления и социально-профессионального роста потребности работников в социальном самоуважении, самореализации личности;

Предприятие занимает несколько помещений: торговый зал, складское помещение, кабинет главного бухгалтера, кабинет руководства.

Торговый зал оборудован современной офисной мебелью и техникой.

Основные экономические показатели ООО «Ваш бизнес» приведены в таблице 2.1.

Таблица 2.1

Основные экономические показатели работы ООО «Ваш бизнес» за 2002-2003 года

| Показатели | Ед. изм. | 2002 | 2003 | Отклонение | Темп роста, % |

| Товарооборот | Тыс. руб. | 15744 | 16607 | 863 | 105,48 |

| Численность работников всего | Чел. | 15 | 15 | 0 | 100,00 |

| В т.ч. ТОП | Чел. | 10 | 10 | 0 | 100,00 |

| Производительность труда одного работника | Тыс. руб./ чел. | 1049,6 | 1107,133 | 57,53 | 105,48 |

| Показатели | Ед. изм. | 2002 | 2003 | Отклонение | Темп роста, % |

| Производительность труда одного работника ТОП | Тыс. руб./ чел. | 1574,4 | 1660,7 | 86,30 | 105,48 |

| Валовая прибыль | |||||

| Сумма | Тыс. руб. | 4105 | 4836 | 731 | 117,81 |

| Уровень в % к товарообороту | % | 26,07 | 29,12 | 3,05 | - |

| Издержки обращения | |||||

| Сумма | Тыс. руб. | 3089 | 3708 | 619 | 120,04 |

| Уровень в % к товарообороту | % | 19,62 | 22,33 | 2,71 | - |

| Прибыль (убыток) от продаж | |||||

| Сумма | Тыс. руб. | 1016 | 1128 | 112 | 111,02 |

| Рентабельность продаж | % | 6,45 | 6,79 | 0,34 | - |

| Доходы от участия в деятельности других предприятий | Тыс. руб. | - | - | - | - |

| Показатели | Ед. изм. | 2002 | 2003 | Отклонение | Темп роста, % |

| Проценты к получению | Тыс. руб. | - | - | - | - |

| Проценты к уплате | Тыс. руб. | 294 | 264 | -30 | 89,80 |

| Прочие операционные доходы | Тыс. руб. | - | 1 | 1 | - |

| Прочие операционные расходы | Тыс. руб. | 158 | 195 | 37 | 123,42 |

| Прочие внереализационные доходы | Тыс. руб. | 54 | 1 | -53 | 1,85 |

| Прочие внереализационные расходы | Тыс. руб. | 82 | 30 | -52 | 36,59 |

| Прибыль (убыток) до налогообложения | Тыс. руб. | 536 | 641 | 105 | 119,59 |

| Рентабельность предприятия | % | 3,40 | 3,86 | 0,46 | - |

| Налог на прибыль и иные аналогичные обязательные платежи | Тыс. руб. | 234 | 149 | -85 | 63,68 |

| Показатели | Ед. изм. | 2002 | 2003 | Отклонение | Темп роста, % |

| Прибыль (убыток) от обычной деятельности | |||||

| Сумма | Тыс. руб. | 302 | 492 | 190 | 162,91 |

| Рентабельность обычной деятельности | % | 1,92 | 2,96 | 1,04 | - |

| Чрезвычайные доходы | Тыс. руб. | - | - | - | - |

| Чрезвычайные расходы | Тыс. руб. | - | - | - | - |

| Чистая прибыль (нераспределен-ная), убыток отчетного года | - | - | - | - | |

| Сумма | Тыс. руб. | 302 | 492 | 190 | 162,91 |

| Рентабельности конечной деятельности | % | 1,92 | 2,96 | 1,04 | - |

Рассмотренные показатели позволяют сказать, что предприятие имеет рост товарооборота на 5,48%, при этом сумма валовой прибыли возросла на 17,81%, а ее уровень на 3,05%, издержки обращения выросли на 20,04%, а их уровень на 2,71%. Рост уровня издержек обращения оценивается отрицательно, так как это свидетельствует о перерасходе средств.

Наблюдается снижение внереализационных доходов на 98,15%, и снижение внереализационных расходов на 63,41%. Проценты к уплате снизились на 30 тыс. руб. (10,2%)

Рост операционных доходов составил 1 тыс. руб., а операционных расходов 37 тыс. руб. (23,42%.).

Прибыль до налогообложения возросла на 105 тыс. руб. (19,59%), рентабельность от обычной деятельности возросла на 0,42%. Снижение налогов составило 85 тыс. руб. (36,32%).

Прибыль от обычной деятельности и чистая прибыль предприятия составила 492 тыс. руб. в 2003 году. Рост показателя составил 190 тыс. руб. (62,91%).

Численность персонала и его структура не изменилась.

Производительность труда выросла на 5,48%, труда ТОП – на 5,48%.

Динамика рассмотренных показателей положительна, объемы реализации растут, уровень валовой прибыли и рентабельность конечной деятельности тоже.

Таким образом, можно говорить о том, что предприятие развивается успешно и работает эффективно.

Похожие работы

... и потерь в дальнейшем окажет положительное влияние на снижение себестоимость продукции, увеличения спроса на него и, соответственно, на повышение прибыли. Глава 2. Анализ формирования прибыли на ООО "М-РИОС" 2.1 Организационно-экономическая характеристика предприятия ООО "М-РИОС" Общество с ограниченной ответственностью "М-РИОС", именуемое в дальнейшем "Общество", является коммерческой ...

... проекта) = 2 852,643 / (1) = 2 139,482 млн. рублей. Получив необходимые результаты, оценим изменение показателя рентабельности продукции предприятия за счет осуществляемых мероприятий: Таблица 9 – Оценка эффективности капиталовложений ПРУП «Борисовский хрустальный завод» Показатель Значение, млн. р. 1 Полная себестоимость реализованной продукции в 2008 году 27 646 2 Прибыль от реализации ...

... и анализ дебиторской задолженности; - создать резерв по сомнительным долгам; - повысить рентабельность продукции за счет выпуска нового вида изделий. 3 Мероприятия, направленные на повышение финансовой устойчивости предприятия ООО «Энергоремонт» 3.1 Политика ускорения расчетов Для улучшения финансового состояния предприятия необходимо четко контролировать и управлять дебиторской ...

... прибыли, оставшейся в распоряжении предприятия, используются конкретные показатели. Емким информативным показателем является балансовая прибыль. 1.4. Пути увеличения прибыли. На каждом предприятии должны предусматриваться плановые мероприятия по увеличению прибыли. В общем плане эти мероприятия могут быть следующего характера: - увеличение выпуска продукции, - улучшение качества ...

0 комментариев