ЭКОНОМИКО-ОРГАНИЗАЦИОННАЯ ХАРАКТЕРИСТИКА МОУ ЛИЦЕЙ № 6

Виды оказываемых услуг

ФИНАНСОВОЕ ОБЕСПЕЧЕНИЕ ДЕЯТЕЛЬНОСТИ ОБРАЗОВАТЕЛЬНЫХ УЧРЕЖДЕНИЙ

Характеристика сметного финансирования

Проблемы финансирования деятельности бюджетных учреждений

Анализ финансирования деятельности МОУ «лицей» и пути решения проблем финансирования его деятельности

Навигация

ФИНАНСОВОЕ ОБЕСПЕЧЕНИЕ ДЕЯТЕЛЬНОСТИ ОБРАЗОВАТЕЛЬНЫХ УЧРЕЖДЕНИЙ

Проблемы финансирования деятельности бюджетных учреждений на примере МОУ "Лицей №6"

120995

знаков

11

таблиц

4

изображения

2. ФИНАНСОВОЕ ОБЕСПЕЧЕНИЕ ДЕЯТЕЛЬНОСТИ ОБРАЗОВАТЕЛЬНЫХ УЧРЕЖДЕНИЙ

2.1 Планирование расходов по сметеФинансирование МОУ ЛИЦЕЙ № 6 состоит в предоставлении им средств бюджета на текущее содержание. Расходы на образование ежегодно предусматривают в бюджетах всех уровней: в федеральном бюджете, в бюджете субъектов Федерации, в местных бюджетах. Принципиально важным для оценки предусматриваемых объемов расходов на школьное образование является переход к планированию расходов не на основе заявленных потребностей ведомства, а исходя из реальных возможностей бюджета. Основную нагрузку по финансированию массовой сети школ несут субъекты Федерации. Бюджет субъекта Федерации в соответствующем финансовом году должен обеспечить функционирование школ, находящихся в собственности данного субъекта Федерации, выполнение государственных целевых программ и мероприятий. Формирование расходов бюджета на МОУ каждым субъектом Федерации осуществляется самостоятельно.

Действующий механизм финансирования обеспечивает широкую самостоятельность школ в использовании дополнительных финансовых источников.

Все расходы МОУ ЛИЦЕЙ № 6 делятся на:

- оплата труда работников;

- прочие выплаты;

- начисления на оплату труда;

- оплата услуг связи;

- оплата коммунальных услуг;

- оплата услуг по содержанию имущества;

- оплата прочих услуг;

- оплата прочих расходов;

- увеличение стоимости основных средств;

- увеличение стоимости материальных запасов.

Расходование бюджетных средств производится в строгом соответствии с утвержденными сметными назначениями, согласно смете доходов и расходов на текущий год.

Смета доходов и расходов учреждения составляется в конце текущего года на следующий календарный год и утверждается главным распорядителем средств.

Планирование расходов включаемых в эту смету происходит в следующем порядке.

Расходы на оплату труда рассчитываются из тарификации работников учреждения и расчета затрат по окладам работников согласно штатного расписания. Полученные суммы за месяц умножаются на 12 месяцев.

К прочим выплатам в учреждении относятся расходы на выплаты книгоиздательского пособия из расчета по 100 рублей на одного педагогического работника в месяц. Эта сумма умножается на количество педагогических работников учреждения и на 12 месяцев.

Кроме книгоиздательского пособия к прочим выплатам относятся расходы на выплату суточных в командировках.

Начисления на оплату труда рассчитываются путем умножения годового фонда оплаты труда на общий процент налогов. В 2007 году этот процент составил 26,2% (в него входят 6% - федеральный бюджет, 14% - страховая и накопительная часть трудовой пенсии, 2,9% - Фонд социального страхования, 2% - Территориальный фонд обязательного медицинского страхования, 1,1% - Федеральный фонд обязательного медицинского страхования, 0,2% -Фонд социального страхования от несчастных случаев на производстве).

Расходы по оплате услуг связи, коммунальных услуг, услуг по содержанию имущества, прочих услуг и расходов планируются учреждением на основании заключенных на новый календарный год договоров.

Расходы по увеличению стоимости основных средств и материальных запасов планируются на основании нормативов. Нормативы доводятся до учреждения главным распорядителем бюджетных средств.

Кроме планируемых расходов главные распорядители бюджетных средств в соответствии с целевыми программами могут выделять учреждению дополнительное финансирование.

2.2 Источники формирования бюджетных и внебюджетных средствИсточниками формирования имущества и финансовых ресурсов МОУ ЛИЦЕЙ № 6 являются:

- бюджетные и внебюджетные средства;

- имущество, переданное учреждению собственником (уполномоченным им органом);

- средства родителей (законных представителей);

- добровольные пожертвования других физических и юридических лиц;

- средства, полученные от предоставления платных дополнительных образовательных услуг;

- доход, полученный от реализации продукции и услуг, а также от других видов разрешенной самостоятельной деятельности;

- безвозмездные или благотворительные взносы, пожертвования от предприятий, учреждений, организаций, граждан и иные источники в соответствии с законодательством Российской Федерации.

Учреждение самостоятельно распоряжается имеющимися финансовыми средствами.

Финансовые и материальные средства учреждения, закрепленные за ним учредителем или являющиеся собственностью учреждения, используются им по своему усмотрению в соответствии с уставом и изъятию не подлежат, если иное не предусмотрено законодательством Российской Федерации.

Финансы учреждений образования - это система денежных отношений, выражающих формирование (доходы) и использование (расходы) денежных фондов в процессе их кругооборота, а финансовый план образовательного учреждения - это баланс его расходов и доходов. Денежные отношения в процессе деятельности учреждения могут возникнуть не только с главными распорядителями бюджетных средств, в плане получения бюджетных ассигнований, но и с другими субъектами, такими как предприятия, организации и физические лица.

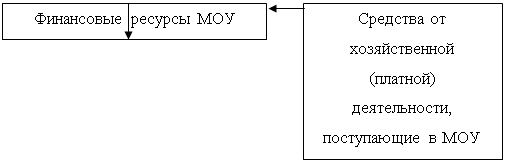

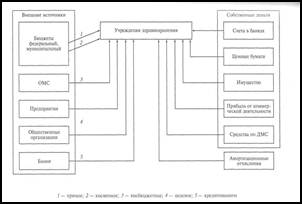

Взаимосвязи всех субъектов особенно четко прослеживаются при анализе источников финансирования образовательного учреждения МОУ ЛИЦЕЙ № 6 (рисунок 5).

Бюджетное финансирование учреждения осуществляется на основе федеральных нормативов и норматива субъекта Российской Федерации в расчете на одного обучающегося. Предоставление бюджетных средств Лицее осуществляется в форме ассигнований на содержание бюджетного учреждения. Деятельность МОУ ЛИЦЕЙ № 6 финансируется из бюджета Качканарского городского округа на основе сметы доходов и расходов.

Главные распорядители бюджетных средств перечисляют средства бюджета в МОУ на следующие цели:

- оплата труда в соответствии с заключенными трудовыми договорами и правовыми актами, регулирующими размер заработной платы соответствующих категорий работников;

- перечисление страховых взносов в государственные внебюджетные фонды;

- командировочные и иные компенсационные выплаты работникам в соответствии с законодательством Российской Федерации;

- оплату товаров, работ и услуг по заключенным муниципальным контрактам;

- оплату товаров, работ и услуг в соответствии с утвержденными сметами без заключения муниципальных контрактов.

Расходование бюджетных средств учреждением на иные цели не допускается.

Хозяйственная деятельность МОУ пополняет финансовые средства за счет:

- оказания платных услуг населению;

-

|

оказания образовательных услуг по договорам с родителями, спонсорство различных организаций, предприятий.

|

Рис. 5. Схема источников формирования финансовых средств в МОУ

Эти средства, используемые МОУ на обеспечение учебно-воспитательного процесса, текущие хозяйственные нужды учреждения и материально-техническое развитие, являются средствами самофинансирования, поскольку поступления из основных источников составляют около 90% общей потребности Лицея.

Помимо средств бюджета, средств, поступающих от оказания платных услуг населению, источниками финансирования образования могут быть:

- дополнительные заказы местных органов самоуправления, вышестоящих органов управления с выделением дополнительных ресурсов на их реализацию;

- часть сумм, взысканных с юридических лиц и граждан за ущерб, причиненный нарушением санитарных норм, загрязнением окружающей среды;

- часть средств, сэкономленных в результате снижения заболеваемости с временной утратой трудоспособности;

- добровольные взносы граждан и юридических лиц. Эти средства поступают в единый фонд финансовых средств и расходуются на общих основаниях, если вносившие не указали целевое их назначение. Все средства, получаемые помимо бюджета, не учитываются в ассигнованиях из бюджета.

Средства, полученные из всех источников, образуют единый фонд финансовых средств учреждения и расходуются по смете учреждения образования.

Прочие источники дополнительного финансирования МОУ, разрешенные законодательством, - это дотации, благотворительные взносы и пожертвования физических и юридических лиц. Но в наше время такие источники покрывают все меньше и меньше потребностей учреждения, так как в наше время рынок услуг постоянно расширяется и выбор в области дополнительных образовательных услуг становится все больше и больше.

Похожие работы

... могут быть ниже нормативов финансирования аналогичных государственных и муниципальных образовательных учреждений на данной территории. 2. Анализ финансово-экономической деятельности МОУ ДОД ДЮСШ города Мирный §2.1 Муниципальное образовательное учреждение дополнительного образования детей детско-юношеская спортивная школа города Мирный Спортивная школа создается в целях реализации программ ...

... о достаточной эффективности использования бюджетных средств в исследуемом периоде, так как показатели исполнения сметы достаточно высоки и практически не отклоняются от норматива. Финансирование бюджетных учреждений здравоохранения почти на 50% происходит за счет средств обязательного медицинского страхования. Медицинское страхование как форма социальной защиты интересов населения в охране ...

... владения; средства на финансирование текущих расходов. К ним относятся бюджетные средства, отличные от предназначенных на финансирование капитальных расходов. Предусмотрен порядок списания бюджетных средств со счета учета целевого финансирования на финансовые результаты как внереализационные доходы в зависимости от вида направления бюджетных средств - капитальных и текущих расходов. При вводе ...

... и охраны водных объектов является платность водопользования. Порядок установления, зачисления, взимания платы, связанной с пользование» водными объектами, и предельные размеры такой платы определяются НК РФ в главе 25.2 «Водный налог». Бюджетные организации, осуществляющие особое водопользование, являются налогоплательщиками водного налога(ст. 333.8 НК РФ). Налог на доходы физических лиц ...

0 комментариев