Учет операций по предпринимательской деятельности и иной приносящей доход деятельности

Смета расходов и доходов

Учет отражения дохода от списания платных медицинских услуг

Учет родительской платы за содержание детей в детских дошкольных учреждениях

Учет в подсобном хозяйстве

Доходы превысили расходы. По старому Плану счетов: Дебет 400 Кредит 410

Учет операций по целевым средствам и безвозмездным поступлениям

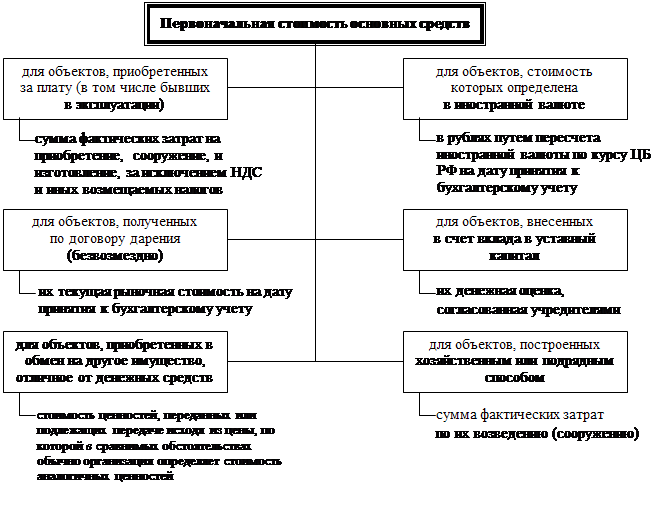

Учет безвозмездных поступлений от организаций и лиц

Учет пожертвований

Отражение затрат, связанных с безвозмездным получением имущества и доведением его до состояния, пригодного к использованию

Навигация

Основы учета бюджетных средств

Основы учета бюджетных средств

179543

знака

5

таблиц

0

изображений

Содержание

Введение. 2

1. Учет операций по предпринимательской деятельности и иной приносящей доход деятельности. 10

1.1 Особенности отражения операций по предпринимательской деятельности в новой системе бюджетного учета. 10

1.2 Смета расходов и доходов. 17

1.3Учет реализации готовой продукции. 18

1.4 Учет отражения дохода от списания платных медицинских услуг. 20

1.5 Учет родительской платы за содержание детей в детских дошкольных учреждениях 27

1.6 Учет в столовой. 29

1.7 Учет в подсобном хозяйстве. 43

1.8 Учет материалов полученных от ликвидации основных. 52

средств. 52

2. Учет операций по целевым средствам и безвозмездным поступлениям. 56

2.1 Учет целевого использования средств, предназначенного для осуществления мероприятий целевого назначения. 56

2.2 Учет целевых средств полученных от других организаций. 58

2.3 Учет безвозмездных поступлений от организаций и лиц. 61

2.4 Учет пожертвований. 65

3. Эффективность использования бюджетных средств. 74

Заключение. 100

Список литературы.. 104

Введение

Кардинальные изменения в области бухгалтерского учета произошли в 2005 г. у бюджетных организаций. Именно с этого года Минфин планировал изменить действующие принципы построения всей системы бюджетного учета для ее эффективного функционирования (Постановление Правительства РФ от 22.05.2004 N 249 "О мерах по повышению результативности бюджетных расходов").

Предстоящая реформа бюджетного учета вызвана в первую очередь требованиями ст. 240 Бюджетного кодекса (БК РФ): "Все доходы бюджета, источники финансирования дефицита бюджета, расходы бюджета, а также операции, осуществляемые в процессе исполнения бюджета, подлежат бюджетному учету, основывающемуся на едином Плане счетов". Бюджетный учет подразделяется на два сектора:

- исполнения бюджетов;

- исполнения сметы доходов и расходов бюджетных учреждений.

Для формирования качественной прозрачной отчетности об использовании средств бюджета должна существовать единая система бухгалтерского учета для всех сегментов бюджетной системы РФ, позволяющая консолидировать учетную информацию по правилам бухгалтерского учета.

Основные критерии новой системы были определены еще в Послании Президента РФ "О бюджетной политике на 2003 год". Они включали в себя интеграцию с бюджетной классификацией, объединение учета исполнения бюджета и учета в бюджетных учреждениях и использование метода начислений. Исходя из вышеизложенного в 2004-2006 годах Минфином РФ были разработаны и утверждены следующие нормативные документы: * Инструкция по бюджетному учету (утв. Приказом Минфина РФ от 26.08.2004 N 70н);

* Инструкция по бюджетному учету (утв. Приказом Минфина РФ от 10.02.2006 N 25н);

* Указания о порядке применения бюджетной классификации РФ (утв. Приказом Минфина РФ от 27.08.2004 N 72н).

Основными причинами разработки и внедрения новой системы бюджетного учета были следующие.

- Недостатком существующей системы можно считать отсутствие интеграции с бюджетной классификацией РФ. Указанная проблема выражается в невозможности использования учетных регистров при анализе состояния активов и обязательств бюджетной системы РФ, а также соотносить их с операциями, осуществляемыми при исполнении бюджета. Таким образом, значительно усложняется использование отчетных данных при составлении проектов бюджетов.

- Бухгалтерский учет единиц бюджетной системы РФ в зависимости от возложенных на них функций в ходе исполнения бюджета делится на две области ведения учета: учет по операциям кассового обслуживания бюджета и учет по операциям исполнения бюджета бюджетным учреждением, которое в отличие от органов, организующих исполнение бюджетов, в рамках реализации Бюджетного послания Президента РФ "О бюджетной политике на 2003 год" должно вести учет финансово-хозяйственных операций по методу начисления. Для формирования качественной прозрачной отчетности о государственных операциях должна существовать единая система ведения бухгалтерского учета для всех единиц бюджетной системы РФ, позволяющая консолидировать учетную информацию по правилам бухгалтерского учета.

- Третьей причиной реформирования системы бюджетного учета является необходимость формирования отчетности на основании Международных стандартов, что дает возможность формировать всеобъемлющую и полную информацию о секторе государственного управления, причем на качественно новой основе. Для внутренних пользователей формирование полной и всеобъемлющей информации об операциях сектора государственного управления может стать предметом серьезного анализа, являющегося основой для планирования и разработки налогово-бюджетной политики, а также для оценки влияния деятельности сектора государственного управления на экономику страны в целом и на отдельные ее сектора. Кроме того, такая информация будет способствовать информированности общества в проводимой экономической политике и укреплению доверия к деятельности правительства. Однако при существующей системе учета исполнения бюджетов, разделенной на два обособленных сегмента, опосредованно связанной с бюджетной классификацией и не в полной мере соответствующей Международным стандартам учета, сформированная на ее основе бухгалтерская отчетность не дает целостной картины состояния государственных финансов в стране и непонятна иностранным партнерам.

- Четвертой причиной является такой важный участок финансово-хозяйственной деятельности, как санкционирование бюджетных расходов, вообще не отражался в бухгалтерском учете участников бюджетного процесса.

В целях реализации новых принципов формирования системы бюджетного учета и устранения вышеперечисленных и иных недостатков ранее действующей системы организации бухгалтерского учета в секторе государственного управления Приказом Минфина РФ от 26.08.2004 N 70н была утверждена Инструкция по бюджетному учету (далее по тексту - Инструкция N 70н), а также издан Приказ Министерства финансов Российской Федерации от 10 февраля 2006 г. N 25н. «ОБ УТВЕРЖДЕНИИ ИНСТРУКЦИИ ПО БЮДЖЕТНОМУ УЧЕТУ» Зарегистрирован в Минюсте РФ 11 апреля 2006 г. N 7674.

Первая из перечисленных выше проблем реализована в Инструкции N 70н путем включения КБК РФ в структуру счетов бюджетного учета в виде первых 17 знаков номера счета. Переориентация бюджетного процесса на достижение конечных результатов потребовала реформирования и бюджетной классификации Российской Федерации, превращения ее в инструмент, гарантирующий прозрачность деятельности органов власти и администраторов бюджетных средств и обеспечивающий необходимый объем финансовой информации на всех этапах бюджетного процесса. С этих позиций в 2005 г. принципиально изменились принципы формирования бюджетной классификации Российской Федерации.

В 2005 г. в соответствии с Указаниями о порядке применения бюджетной классификации Российской Федерации, утвержденными Приказом Минфина России от 10.12.2004 N 114н, участники бюджетного процесса учитывают операции, осуществляемые при внебюджетной деятельности по кодам, отнесенным к группе доходов бюджетов Российской Федерации 000 3 00 00000 00 0000 000 "Доходы от предпринимательской и иной приносящей доход деятельности. Благодаря интеграции с бюджетной классификацией РФ План счетов бюджетного учета позволяет на основе кодов классификации запасов активов и обязательств и потоков по операциям учитывать запасы конкретного типа активов или пассивов в начале учетного периода, провести учет изменений в этих запасах, вызванных операциями, и соответственно выйти на стоимость запасов на конец отчетного периода. Такая система учета дает возможность полностью анализировать последствия конкретных экономических событий в секторе государственного управления.

Коды экономической классификации доходов при осуществлении предпринимательской и иной приносящей доход деятельности используются исходя из экономического содержания производимой операции:

120 - доходы от собственности;

130 - доходы от оказания платных услуг;

151 - поступления от других бюджетов бюджетной системы Российской Федерации;

180 - прочие доходы;

440 - уменьшение стоимости материальных запасов.

Совместным Письмом Министерства финансов Российской Федерации и Федерального казначейства от 17.02.2005 N 01-01-17/2 и от 14.02.2005 N 42-7.1-01/5.1-32 соответственно даны разъяснения о соотнесении кодов классификации доходов бюджетов Российской Федерации (в части внебюджетных средств), утвержденных Приказами Минфина России от 11.12.2002 N 127н и от 10.12.2004 N 114н.

Проблема объединения в единый План счетов бюджетного учета двух ранее обособленных по объектам и методам уровней системы бухгалтерского учета исполнения бюджета в новом Плане счетов бюджетного учета решается выделением для органов, организующих исполнение бюджетов, и бюджетных учреждений обособленных, но методически связанных друг с другом участков Плана счетов.

При этом объектами учета являются:

по учету методом начислений - нефинансовые активы, финансовые активы, обязательства, доходы, расходы, финансовый результат (чистая стоимость активов), а также счета по учету санкционирования расходов, юридические обязательства бюджетных учреждений;

по учету кассовым методом - кассовые поступления, кассовые выбытия, финансовый результат, финансовые активы и обязательства, связанные с кассовыми поступлениями и выбытиями, счета по учету санкционирования расходов бюджетов, юридические обязательства органов, организующих исполнение бюджетов (включая органы федерального казначейства), а также кассовые поступления и выбытия бюджетных учреждений, не перешедших на казначейское исполнение бюджетов.

В настоящее время в соответствии с п. 5 Приказа Минфина РФ от 10.02.2006 N 25н о введении в действие Инструкции по бюджетному учету предусмотрено обеспечить в соответствии с требованиями указанной Инструкции с 1 января 2006 года бухгалтерский учет начисления доходов бюджетов, кроме доходов от предпринимательской и иной деятельности, приносящей доход. Такая формулировка не совсем понятна, так как ввести План счетов бюджетного учета без счетов "доходов от предпринимательской деятельности" или порядка их применения в строго взаимосвязанной системе отражения в учете учреждения всех осуществляемых им финансово-хозяйственных операций практически невозможно. Согласно комментариям специалистов Минфина РФ (в частности, директора Департамента бюджетной политики Минфина РФ А. М. Лаврова) в процессе дальнейшего реформирования бюджетной системы РФ доходы, получаемые бюджетными учреждениями от предпринимательской деятельности, предполагается все же считать неналоговыми доходами соответствующего бюджета и использовать для финансирования нужд бюджетных учреждений в соответствии с согласованной с вышестоящим распорядителем бюджетных средств их потребностью в соответствующих затратах.

Наличие в действующих нормативных актах положений, трактующих доходы от предпринимательской деятельности и как подлежащую обложению налогом на прибыль выручку, и как неналоговые доходы соответствующего бюджета.

Актуальность рассматриваемого вопроса обусловлена противоречиями налогового и бюджетного законодательства, а также отсутствием на местном уровне нормативно-правовых актов, регулирующих порядок зачисления и расходования средств, полученных от предпринимательской приносящей доход деятельности (далее - предпринимательской деятельности), оказываемой бюджетными учреждениями, финансируемыми из бюджетов муниципальных образований.

В условиях постоянной ограниченности бюджетных средств на финансирование расходов муниципальных учреждений существует настоятельная потребность восполнять недостающие бюджетные средства другими источниками.

Доходы от предпринимательской деятельности во многих бюджетных учреждениях составляют более половины всех ресурсов. Рассчитывать на замену этих доходов бюджетными средствами в обозримом будущем не приходится, так как это повлекло бы значительную налоговую нагрузку на экономику. Все это еще раз подтверждает значимость предпринимательской деятельности бюджетных учреждений и, как следствие, необходимость четкого механизма зачисления доходов и произведения расходов за счет указанных средств.

В соответствии со ст. ст. 42 и 60 Бюджетного кодекса РФ в местные бюджеты после уплаты налогов и сборов, предусмотренных налоговым законодательством, в полном объеме поступают доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении органов местного самоуправления.

Средства от предпринимательской деятельности бюджетных учреждений, поступившие на счет финансового органа на основании расчетно-денежных документов плательщиков, отражаются финансовым органом на лицевых счетах по учету таких средств в соответствии с классификацией доходов бюджетов Российской Федерации.

В условиях казначейского исполнения бюджета финансовый орган от имени и по поручению бюджетополучателей представляет в учреждение банка расчетно-денежные документы для осуществления платежа со счета финансового органа и отражает кассовый расход на лицевом счете по учету средств от предпринимательской деятельности соответствующего бюджетного учреждения в соответствии с показателями экономической классификации расходов бюджетов Российской Федерации.

Финансовый орган не позднее следующего операционного дня после поступления выписки банка из своего счета с приложением расчетно-денежных документов, на основании которых были осуществлены операции со средствами от предпринимательской деятельности, отражает эти операции на лицевых счетах по учету средств от предпринимательской деятельности соответствующих бюджетных учреждений и выдает бюджетному учреждению выписки из их лицевых счетов по учету средств от предпринимательской деятельности.

Комитетом по финансам для усиления контроля за использованием указанных средств при действующей модели работы в 2006 г. 'планируется осуществлять постановку на учет договоров, заключенных и за счет средств от предпринимательской деятельности. В результате будет достигнута полная прозрачность финансовых потоков. Постановка на учет в разрезе подстатей экономической классификации обеспечит органы местного самоуправления информацией о структуре расходов. Наличие базы данных по учету договоров позволит осуществлять мониторинг структуры расходов за счет средств от предпринимательской деятельности и удельного веса отдельных видов расходов (оплата труда, оплата топливно-энергетических ресурсов, приобретение расходных материалов) в общем объеме.

С 1 января 2006 г. вступает в действие Федеральный закон от 21.07.2005 N 94-ФЗ "О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд", в соответствии с которым процедура размещения муниципального заказа за счет внебюджетных источников предусматривает те же этапы, как и за счет бюджетных средств.

Жесткий контроль со стороны финансовых органов и бюджетных учреждений за прохождением средств от предпринимательской деятельности на всех этапах движения становится полностью идентичен контролю за бюджетными средствами, что способствует повышению результативности расходов как за счет бюджетных, так и внебюджетных источников.

Цель дипломной работы рассмотреть операции по предпринимательской деятельности, целевым средствам, безвозмездном поступлении в бюджетном учете.

Похожие работы

... средств клиента и зачисление средств на его счет не позже следующего операционного дня после получения соответствующего платежного документа. 2.3. Синтетический и аналитический учет денежных средств на счетах в банке В бухгалтерии предприятия операции производятся на основании расчетных документов вместе с выпиской из банка. Периодически в установленные с владельцем счета сроки банк выдает ...

... порядке экспертами, т. е. лицами, имеющими соответствующий квалификационный аттестат и лицензию на право осуществления лицензионной деятельности. В соответствии с пунктом 38 Методических указаний по бухгалтерскому учету основных средств организация имеет право не чаще одного раза в год (на 1 января отчетного года) переоценивать полностью или частично объекты основных средств по восстановительной ...

... решению руководителя организации на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев. 2. Действующая система учета основных средств на ЗАО “Маяк” 2.1 Финансово-экономическая характеристика организации Анализируемая нами организация была создана в 1985 году. Основной вид деятельности производство, переработка и ...

... 55 17 Неиспользованная сумма аккредитивов направлена на восстановление соответствующего счета 50,51,52, 66,67 55 18 Оплачена со специальных счетов задолженность перед бюджетом 68 55 2. Организация учета денежных средств на предприятии ОСАО «Ингосстрах» 2.1 Краткая экономическая характеристика ОСАО «Ингосстрах» Открытое страховое акционерное общество «Ингосстрах», являющееся ...

0 комментариев