Економічна природа та значення непрямого податку на додану вартість (ПДВ)

Правове та нормативне забезпечення стягнення ПДВ

Ввезення товарів (супутніх послуг) у митному режимі імпорту або реімпорту (далі - імпорту) згідно з положеннями глав 29 - 30 Митного кодексу України

Вартість тари, що згідно з умовами договору (контракту) визначена як зворотна (заставна), до бази оподаткування не включається

Для операцій із імпорту товарів та по поставці послуг нерезидентом на митній території України - дата сплати податку по податкових зобов'язаннях

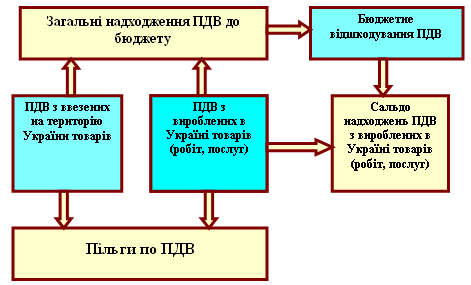

Динаміка і питома вага надходжень ПДВ в Державний бюджет

ПДВ в системах оподаткування європейських країн

Навигация

Ввезення товарів (супутніх послуг) у митному режимі імпорту або реімпорту (далі - імпорту) згідно з положеннями глав 29 - 30 Митного кодексу України

Проблеми та перспективи розвитку податку на додану вартість в Україні

267935

знаков

94

таблицы

20

изображений

2. ввезення товарів (супутніх послуг) у митному режимі імпорту або реімпорту (далі - імпорту) згідно з положеннями глав 29 - 30 Митного кодексу України.

З метою оподаткування цим податком до імпорту також прирівнюються операції з ввезення на митну територію України:

- об'єкта лізингу (крім повернення об'єкта оперативного лізингу, раніше наданого (вивезеного) лізингодавцем чи іншою особою за його дорученням з території України у митному режимі тимчасового вивезення (ввезення) для вільного обігу згідно з положеннями глави 34 Митного кодексу України);

- об'єкта майнової застави на користь заставодержателя (іншої особи за його дорученням);

- майна, переданого у схов (відповідальне зберігання) або в користування чи розпорядження;

- товарів (супутніх послуг) з-під митного режиму магазину безмитної торгівлі, митного складу або спеціальної митної зони згідно з положеннями глав 35 - 37 Митного кодексу України для їх подальшого вільного обігу на території України (крім поставки на територію іншого магазину безмитної торгівлі, митного складу та спеціальної митної зони (тільки для спеціальних митних зон, які відповідно до закону мають тотожні умови оподаткування цим податком) [2];

- продуктів переробки (готової продукції) з-під митного режиму переробки на митній території України згідно з положеннями глави 38 Митного кодексу України [2];

- продуктів переробки (готової продукції) з-під митного режиму переробки за межами митної території України згідно з положеннями глави 39 Митного кодексу України (крім транспортних засобів, які відправлялися під митним режимом переробки за межі митного кордону України з метою їх ремонту та повертаються на митну територію України для їх подальшого вільного обігу) [2];

- товарів (супутніх послуг) за будь-якими іншими договорами, які не передбачають передання права власності на такі товари (супутні послуги) або передбачають їх обмін на корпоративні права чи цінні папери, у тому числі якщо таке ввезення пов'язано з поверненням товарів у зв'язку з припиненням дії зазначених договорів;

3. поставка (вивезення, пересилання) товарів (супутніх послуг) у митному режимі експорту або реекспорту (далі - експорту) згідно з положеннями глав 31 - 32 Митного кодексу України за кошти або інші види компенсацій (винагороди) [2].

Не є об'єктом оподаткування операції (стаття 3), наведені в таблиці В.1 Додатку В.

База оподаткування у різних економічних операціях встановлена статтею 4 Закону [4]:1. База оподаткування операції з поставки товарів (послуг) визначається виходячи з їх договірної (контрактної) вартості, визначеної за вільними цінами, але не нижче за звичайні ціни, з урахуванням акцизного збору, ввізного мита, інших загальнодержавних податків та зборів (обов'язкових платежів), згідно із законами України з питань оподаткування (за винятком податку на додану вартість, а також збору на обов'язкове державне пенсійне страхування на послуги стільникового рухомого зв'язку, що включається до ціни товарів (послуг)).

У разі якщо звичайна ціна на товари (послуги) перевищує договірну ціну на такі товари (послуги) більше ніж на 20 відсотків, база оподаткування операції з поставки таких товарів (послуг) визначається за звичайними цінами.

2. У разі поставки товарів (робіт, послуг) без оплати або з частковою оплатою їх вартості коштами у межах бартерних (товарообмінних) операцій, здійснення операцій з безоплатної передачі товарів (робіт, послуг), натуральних виплат у рахунок оплати праці фізичним особам, що перебувають у трудових відносинах з платником податку, передачі товарів (робіт, послуг) у межах балансу платника податку для невиробничого використання, витрати на яке не відносяться до валових витрат виробництва (обігу) і не підлягають амортизації, а також пов'язаній з продавцем особі чи суб'єкту підприємницької діяльності, який не зареєстрований як платник податку, база оподаткування визначається виходячи з фактичної ціни операції, але не нижчої за звичайні ціни.

3. Для товарів, які імпортуються на митну територію України платниками податку, базою оподаткування є договірна (контрактна) вартість таких товарів, але не менша митної вартості, зазначеної у ввізній митній декларації з урахуванням витрат на транспортування, навантаження, розвантаження, перевантаження та страхування до пункту перетину митного кордону України, сплати брокерських, агентських, комісійних та інших видів винагород, пов'язаних з імпортом таких товарів, плати за використання об'єктів інтелектуальної власності, що належать до таких товарів, акцизних зборів, ввізного мита, а також інших податків, зборів (обов'язкових платежів), за винятком податку на додану вартість, що включаються у ціну товарів (робіт, послуг) згідно з законами України з питань оподаткування.

4. Для готової продукції, виготовленої на території України з давальницької сировини нерезидента, у разі її поставки на митній території України, базою оподаткування є договірна (контрактна) вартість такої продукції з урахуванням акцизного збору, ввізного мита, а також інших податків, зборів (обов'язкових платежів), за винятком податку на додану вартість, що включаються у ціну такої готової продукції згідно із законами України з питань оподаткування.

Похожие работы

... щодо оцінки обсягів пільг у прогнозному періоді розрахунок коефіцієнта зміни пільг здійснюється за формулою: , де Пt, Пt-1 – оцінка обсягів пільг у прогнозному та базовому роках. При прогнозуванні податку на додану вартість із вироблених в Україні товарів(робіт, послуг) враховується вплив динаміки кінцевих споживчих витрат домашніх господарств, роздрібного товарообороту, обсягу реалізації ...

... ється. У разі коли помилок не виявлено, то інспектор ставить помітку “помилок не виявлено”, дату, підпис, а також суму податку до сплати. 2. ОРГАНІЗАЦІЯ ОБЛІКУ РОЗРАХУНКІВ З БЮДЖЕТОМ ПО ПОДАТКУ НА ДОДАНУ ВАРТІСТЬ В ДЕРЖАВНОМУ КОМУНАЛЬНОМУ ПІДПРИЄМСТВІ “ШЛЯХРЕМБУД” 2.1 Загальна організаційно-економічна характеристика підприємства Державне комунальне по ремонту, будівництву та експлуатац ...

... проблем франчайзингу дозволить Україні прискорити розвиток економічного потенціалу, збільшити кількість міжнародних зв’язків та вийти на якісно новий рівень, що тільки позитивно вплине на розвиток держави вцілому. Проблеми та перспективи розвитку франчайзингу в Україні Оскільки питання, що стосуються франчайзингу, не врегульовані законодавством України, підприємства часто підписують замість ...

... за рахунок створення спеціальних заходів організаційного та економічного характеру, пов'язаних зі спеціальним митним режимом, режимом оподаткування суб'єктів вільних економічних зон, спеціальним режимом інвестиційної діяльності на територіях пріоритетного розвитку, пільг щодо зборів у державні пільгові фонди. Конкретний зміст кожного з цих заходів полягає в таких особливостях: > спеціальний ...

0 комментариев