Економічна природа та значення непрямого податку на додану вартість (ПДВ)

Правове та нормативне забезпечення стягнення ПДВ

Ввезення товарів (супутніх послуг) у митному режимі імпорту або реімпорту (далі - імпорту) згідно з положеннями глав 29 - 30 Митного кодексу України

Вартість тари, що згідно з умовами договору (контракту) визначена як зворотна (заставна), до бази оподаткування не включається

Для операцій із імпорту товарів та по поставці послуг нерезидентом на митній території України - дата сплати податку по податкових зобов'язаннях

Динаміка і питома вага надходжень ПДВ в Державний бюджет

ПДВ в системах оподаткування європейських країн

Навигация

Для операцій із імпорту товарів та по поставці послуг нерезидентом на митній території України - дата сплати податку по податкових зобов'язаннях

Проблеми та перспективи розвитку податку на додану вартість в Україні

267935

знаков

94

таблицы

20

изображений

2. для операцій із імпорту товарів та по поставці послуг нерезидентом на митній території України - дата сплати податку по податкових зобов'язаннях.

Висновок до розділу 1

Податок на додану вартість (ПДВ) — це податок, яким обкладається внесок підприємства (фірми) у ринкову цінність виробленого нею товару або послуги. Внаслідок такого способу обкладання сумарний податок на кожне споживане благо або послугу збирається на всіх стадіях виробництва. У цьому змісті ПДВ є не стільки особливим видом податку, скільки способом збору податкових платежів. В економічному сенсі, залежно від того, як трактується амортизація (зношування основного капіталу), ПДВ виявляється еквівалентним пропорційному прибутковому податку (income value added, IVA), податку на споживання (consumption value added, CVA), або на кінцевий продукт, або на валову додану вартість (gross value added, GVA).

Переважна більшість країн світу, включаючи Україну, що використовують податок на додану вартість, розраховують податкові зобов'язання по методу оподатковуємої бази валової доданої вартості із застосуванням методу GVA рахунків-фактур (непрямого методу нарахування ПДВ). Для цього існують наступні причини:

- по-перше, при використанні цього методу виникнення податкових зобов'язань тісно пов'язане з моментом здійснення економічної операції, а рахунок-фактура є документальним підтвердженням такої;

- по-друге, застосування такого методу полегшує податковий контроль і дозволяє влаштовувати перехресні перевірки;

- по-третє, тільки при такому методі можливе стягнення ПДВ по декількох ставках;

- по-четверте, метод відшкодування припускає, що можна використовувати будь-який податковий період, у той час як методи бухгалтерського балансу дозволяють обчислювати податкові зобов'язання тільки за період здачі бухгалтерської звітності, що є їхнім основним недоліком.

Механізм справляння ПДВ в Україні викладений в Законі України “Про податок на додану вартість”, визначає платників податку на додану вартість, об'єкти, базу та ставки оподаткування, перелік неоподатковуваних та звільнених від оподаткування операцій, особливості оподаткування експортних та імпортних операцій, поняття податкової накладної, порядок обліку, звітування та внесення податку до бюджету. Податок ПДВ відноситься до непрямих податків та включається підприємством, яке продає товари чи послуги, в ціну товару зверх собівартості виробництва та очікуємого прибутку, в ціні вказується особливою строкою, яка враховується в окремих регістрах бухгалтерського обліку.Податок ПДВ розраховується підприємствами як різниця сум отриманого ПДВ від покупців за продаж їм товарів і послуг та сумою сплаченого ПДВ в ціні матеріалів, товарів та послуг, придбаних підприємством.

За податковою класифікацією – податок на додану вартість є:

- непрямим податком на споживання, який не залежить від доходів та платоспроможності суб’єкта споживання і сплачується ним в сумі вартості придбаних товарів або послуг;

- е пропорційним податком з постійною ставкою оподаткування, не залежною від суми споживання;

- не включається до валових витрат собівартості підприємства та валових доходів підприємства, тобто не приймає участі у формуванні податку на прибуток підприємства;

- сплачується до бюджету продавцем предмету споживання за декларативною формою взяття на себе податкових зобов’язань, які є сумою отриманого платником ПДВ податку в сумі реалізованих товарів та послуг іншим СПД;

- частково відшкодовується платнику ПДВ із бюджету на рівні податкового кредиту, який є сумою сплаченого платником ПДВ податку іншим СПД в операціях придбання товарів та послуг;

РОЗДІЛ 2

АНАЛІЗ СТАНУ СТЯГНЕННЯ ПДВ В УКРАЇНІ

2.1 Загальна характеристика діяльності ДПІ в Деснянському районі м. Києва як об’єкта спостереження

ДПІ у Деснянському районі м.Києва (адреса: 02217, м. Київ, вул. Закревського 41) структурно є однією з 11 податкових районних інспекцій м.Києва (ДПІ у Голосіївському районі, ДПІ у Дарницькому районі, ДПІ у Деснянському районі, ДПІ у Дніпровському районі, ДПІ у Оболонському районі, ДПІ у Печерському районі, ДПІ у Подільському районі, ДПІ у Святошинському районі, ДПІ у Солом’янському районі, ДПІ у Шевченківському районі, СДПІ по роботі з ВПП у м.Києві), які підпорядковані Державній податковій адміністрації у м.Києві (на рівні прав обласних ДПА).

Структурно ДПІ у Деснянському районі м.Києва складається з [19]:

1. Начальника ДПІ

2. Першого заступника начальника ДПІ

3. Першого заступника начальника ДПІ – начальника головного відділу податкової міліції

4. 3-х заступників начальника ДПІ за напрямками

5. Управління оподаткування юридичних осіб

6. Управління оподаткування фізичних осіб

7. Управління податкового контролю юридичних осіб

8. Управління погашення прострочених податкових зобов’язань

9. Управління реєстрації та обліку платників податків

10. Управління: інформатизації процесів оподаткування

11. Управління обліку та звітності

12. Організаційно-розпорядчий відділ

13. Відділ масово-роз’яснювальної роботи та звернень громадян

14. Відділ економічного аналізу та прогнозування

15. Відділ контролю за фінансовими установами та операціями у сфері ЗЕД

16. Юридичний відділ

17. Головний відділ податкової міліції

18. Відділ персоналу

19. Відділ апеляцій

20. Фінансовий відділ

21. Адміністративно-господарськоий відділ

Згідно функціонально-структурних повноважень на районному рівні контроль за стягненням податку на додану вартість, який є предметом дипломного дослідження, виконується наступними підрозділами [19]:

а) по адмініструванню податку на додану вартість – відділ податку на додану вартість управління оподаткування юридичних осіб та сектор податку на додану вартість приватних підприємців управління оподаткування фізичних осіб;

б) по контролю вішкодування податку на додану вартість - відділом перевірки відшкодування податку на додану вартість управління податкового контролю;

Основні функціональні обов’язки відділ податку на додану вартість уп-равління оподаткування юридичних осіб та сектор податку на додану вартість приватних підприємців управління оподаткування фізичних осіб задані функці-ями [19]:

- 1.41. Функція “Адміністрування податку на додану вартість”

- 1.52. Функція “Робота з податковими ризиками”

- 1.56. Функція "Контроль за своєчасним нарахуванням та сплатою платежів до бюджетів усіх рівнів"

Основні функціональні обов’язки відділу перевірки відшкодування податку на додану вартість управління податкового контролю юридичних осіб задані функціями [19]:

- 1.49. Функція: “Здійснення перевірок з відшкодування податку на додану вартість платникам податків ”

- 1.63. Функція “Документальні перевірки суб’єктів господарської діяльності, які отримують податкові пільги“

Обслуговуєма Деснянською ДПІ площа району становить 14,9 тис.га., кількість проживаючих осіб у 2009 році – 344,2 тис.осіб. [69]

Кількість зареєстрованих платників податків у 2009 році – 37 143 суб'єк-тів підприємницької діяльності (СПД), із них: 7620 – юридичні особи, 29 523 – фізичні особи –приватні підприємці. Фактична кількість СПД, що декларують діяльність та сплачують податки - 32 627 СПД ( 6563 – юрособи(86,1%) та 29 064 –фізособи (98,4%)) [68].

В табл.2.1 наведені основні показники чисельності платників податків та податку ПДВ, зареєстровані в ДПІ у Деснянському районі м.Києва за 2007 - 2009 рр. Аналіз даних табл.2.1 показує, що кількість платників ПДВ в районі протягом останніх років має тенденцію до зменшення, так за 2008 рік їх загальна кількість зменшилась на 553 СПД (-6,1%), а за 2009 рік – ще на 404 СПД (-4,75%).

Таблиця 2.1

Динаміка кількості платників ПДВ в ДПІ у Деснянському районі

за 2007 - 2009 рр.[1]

| Показники платникам ПДВ | 01.01.2008 | 01.01.2009 | 01.01.2010 |

| 1. Кількість платників ПДВ за ставкою 20 % (юридичних осіб) | 6912 | 6700 | 6559 |

| 2. Кількість платників ПДВ за ставкою 20 % (фізичних осіб) | 912 | 700 | 559 |

| 3.Кількість платників ПДВ на єдиному податку за ставкою 6 %+ПДВ (юр. особи+ фіз.особи) | 1237 | 1108 | 986 |

| 4. Разом платників ПДВ всіх категорій | 9061 | 8508 | 8104 |

| 5. Питома вага платників ПДВ – серед юридичних осіб, що сплачують податки | 100,0% | ||

| 5. Питома вага платників ПДВ в загальній зареєстрованій кількості СПД в ДПІ в % | 24,8% |

В табл.2.2 наведені основні показники діяльності (надходження податків) ДПІ у Деснянському районі м.Києва за 2006 - 2009 рр.

Таблиця 2.2

Перелік та динаміка обсягів податків та зборів в ДПІ у Деснянському районі м.Києва за 2006 - 2009 рр.[2]

| Види податків, тис.грн. | 2006 | 2007 | 2008 | 2009 |

| ЗАГАЛЬНИЙ ФОНД | ||||

| Податок з доходів фізичних осіб | 84 806,4 | 114 401,5 | 188 335,4 | 235 927,7 |

| Податок на прибуток підприємств | 61 370,7 | 84 322,8 | 95 556,0 | 124 021,1 |

| Збір за спеціальне використання водних ресурсів | 386,3 | 380,1 | 554,5 | 754,0 |

| Збір за геологорозвідувальні роботи, виконані за рахунок Держбюджету -25,45% | 373,9 | 753,6 | 933,5 | 1 207,5 |

| П л а т а з а з е м л ю | 21 254,4 | 28 558,8 | 41 508,4 | 89 087,4 |

| в тому числі: з юридичних осіб | 20 798,7 | 27 854,1 | 40 217,2 | 85 126,2 |

| з фізичних осіб | 455,7 | 704,7 | 1 291,2 | 3 961,1 |

| Податок на додану вартість | 113 930,2 | 124 113,4 | 171 137,4 | 200 624,1 |

| в тому числі ПДВ з фізичних осіб (приватні підприємці) | 5 728,9 | 7 573,7 | 5 998,1 | |

| П о д а т о к н а п р о м и с е л | 24,9 | 11,8 | 6,7 | 8,6 |

| Ліцензії на підприємницьку та професійну діяльність | 4 419,3 | 5 532,6 | 6 178,4 | 6 635,4 |

| Плата за торговий патент на деякі види підприємницької діяльності | 10 764,0 | 15 043,5 | 15 084,9 | 14 952,0 |

| Місцеві податки і збори, що запроваджуються місцевими Радами | 8 133,1 | 7 205,0 | 13 878,6 | 15 380,3 |

| Єдиний податок на підприємницьку діяльність - всього | 15 130,2 | 14 630,0 | 17 435,4 | 19 681,3 |

| Частка прибутку державних підприємств, що вилучається з бюджету | 1 139,2 | 1 551,6 | 1 029,7 | 1 068,3 |

| Надходження коштів від реалізації безхазяйного майна | 584,7 | 134,4 | 233,1 | 1 647,6 |

| Рентна плата за природний газ | 3 301,0 | 5 305,3 | 476,6 | 0,0 |

| Рентна плата за газовий конденсат | 2 594,9 | 4 358,1 | 360,3 | 0,0 |

| Інші надходження (інші платежі, крім перелічених, у т.ч. пеня у сфері ЗЕД) | 954,2 | 762,7 | 3 730,1 | 3 355,9 |

| Всього до Загального фонду | 329 953,2 | 407 065,1 | 556 438,8 | 714 351,1 |

| Види податків, тис.грн. | 2006 | 2007 | 2008 | 2009 |

| СПЕЦІАЛЬНИЙ ФОНД | ||||

| Податок з власників транспортних засобів | 5 612,7 | 1 906,3 | 11 663,8 | 13 708,7 |

| Збір на розвиток виноградар-ства, садівництва і хмелярства | 1 698,1 | 112,8 | 2 360,1 | 2 746,0 |

| Плата за патент по нафтопродуктах | 100,4 | 453,1 | 151,4 | 127,8 |

| Збір за забруднення навколишнього середовища | 204,8 | 2 207,6 | 629,6 | 724,3 |

| Збір за геологорозвідувальні роботи, виконані за рахунок Держбюджету -74,55% | 1 095,3 | 11,7 | 2 734,4 | 3 537,1 |

| Всього до Спеціального фонду | 8 711,2 | 13 361,2 | 17 539,3 | 20 843,8 |

| Зведений бюджет | 338 664,4 | 420 426,3 | 573 978,1 | 735 194,9 |

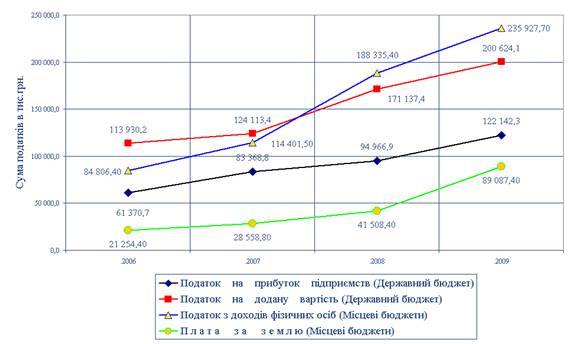

Якщо розглянути надходження до бюджету за кожним видом податку (див. табл.2.2), то можна сказати, що, в цілому, наповнення Зведеного бюджету за період з 2006 по 2009 формується за рахунок чотирьох основних податків (податок з доходів фізичних осіб, податок на прибуток підприємств, податок на додану вартість та плати за землю – див.рис.2.1).

Рис.2.1. Динаміка росту обсягів основних податків до Держбюджету та місцевих бюджетів в ДПІ уДеснянському районі

м.Києва у 2006 – 2009 рр.

Простежується чітка тенденція до переважного зростання обсягів основних видів податків обсягом більше 80,0 млн.грн./рік при загальному обсягу по ДПІ 735,0 млн.грн./ рік у 2009 році, тобто відбувається процес концентрації, коли за рахунок декількох податків формується значна частина доходів бюджету (рис.2.1):

1. Державний бюджет:

- податок на прибуток підприємств з рівня 61,4 млн.грн. у 2006 році зріс до рівня 122,14 млн.грн. у 2009 році, тобто індекс росту становить 2,0;

- податок на додану вартість з рівня 113,9 млн.грн. у 2006 році зріс до рівня 200,6 млн.грн. у 2009 році, тобто індекс росту становить 1,76;

2. Місцеві бюджети:

- податок з доходів фізичних осіб з рівня 84,8 млн.грн. у 2006 році зріс до рівня 235,9 млн.грн. у 2009 році, тобто індекс росту становить 2,78;

- плата(податок) за землю з рівня 21,2 млн.грн. у 2006 році зросла до рівня 89,1 млн.грн. у 2009 році, тобто індекс росту становить 4,2;

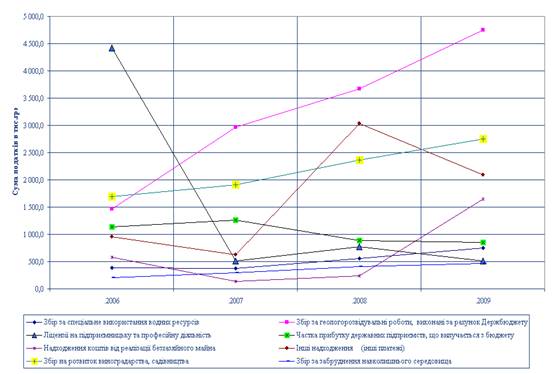

Рис.2.2. Динаміка росту обсягів неосновних податків (від 0,2 до 5,0 млн. грн. за рік) до Держбюджету в ДПІ у Деснянському районі м.Києва у 2006 – 2009 рр.

Аналіз динаміки стягнення неосновних податків до державного бюджету (з річним обсягом від 0,2 млн.грн. до 5,0 млн.грн.), наведений на графіках рис.2.2, показує, що за період 2006 -2009 роки:

- збір за геологічні розвідувальні робот з рівня 1,5 млн.грн. у 2006 році виріс до рівня 4,8 млн.грн. у 2009 році, тобто коефіцієнт зростання становить 3,2;

- збір на розвиток виноградарства та садівництва з рівня 1,7 млн.грн. у 2006 році виріс до рівня 2,8 млн.грн. у 2009 році, тобто коефіцієнт зростання становить 1,65;

- рівень стягнення інших малих податків за 4 роки практично залишився на постійному рівні, тобто податки є неефективними.

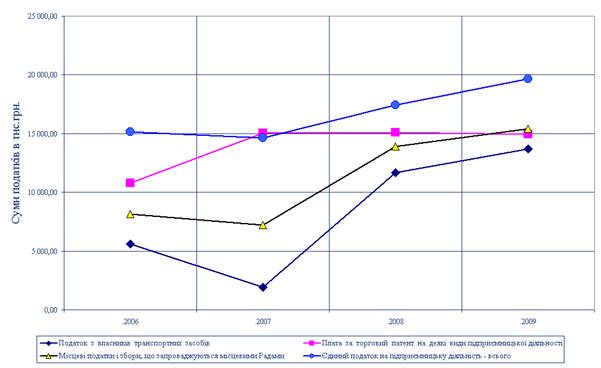

Рис.2.3. Динаміка росту обсягів неосновних податків (від 2,0 до 20,0 млн.грн. за рік) до місцевих бюджетів в ДПІ у Деснянському районі м.Києва у 2006 – 2009 рр.

Аналіз динаміки стягнення неосновних податків до місцевого бюджету (з річним обсягом від 2,0 млн.грн. до 20,0 млн.грн.), наведений на графіках рис.2.3, показує, що за період 2006 -2009 роки:

- єдиний податок з юридичних та фізичних осіб з рівня 15,0 млн.грн. у 2006 році виріс до рівня 19,5 млн.грн. у 2009 році, тобто коефіцієнт зростання становить 1,3;

- плата за торгові патенти з рівня 11,0 млн.грн. у 2006 році зросла до рівня 15,0 млн.грн. у 2009 році, тобто коефіцієнт зростання становить 1,36;

- місцеві податки та збори в сумі з рівня 8,0 млн.грн. у 2006 році зросли до рівня 15,5 млн.грн. у 2009 році, тобто коефіцієнт зростання становить 1,94;

- транспортний податок з власників авторанспорту(юридичних та фізичних осіб) з рівня 5,5 млн.грн. у 2006 році виріс до рівня 13,8 млн.грн. у 2009 році, тобто коефіцієнт зростання становить 2,51.

2.2 Порядок адміністрування стягнення ПДВ податковими органами

Організаційно – технологічний цикл дій податківців на рівні районної ДПІ при оподаткуванні ПДВ спирається на наступний перелік документів:

1. Закон України від 4 грудня 1990 року № 509-XII „Про державну податкову службу в Україні” зі змінами і доповненнями (далі – Закон № 509) [6];

2. Закон України від 25 червня 1991 року № 1251-ХІІ „Про систему оподаткування” зі змінами і доповненнями [3];

3. Закон України від 3 квітня 1997 року № 168/97-ВР „Про податок на додану вартість” зі змінами і доповненнями (далі – Закон № 168) [4];

4. Закон України від 16 липня 1999 року № 996-XIV „Про бухгалтерський облік та фінансову звітність в Україні” зі змінами і доповненнями;

5. Закон України від 21 грудня 2000 року № 2181-III „Про порядок погашення зобов’язань платників податків перед бюджетами та державними цільовими фондами” зі змінами і доповненнями (далі – Закон № 2181) [5];

6. Pозпорядження Кабінету Міністрів України від 9 вересня 2009 року №1120-р „Деякі питання адміністрування податку на додану вартість” (далі – розпорядження № 1120-р)[18];

7. Наказ ДПА України від 30.05.97 № 166 „Про затвердження форми податкової декларації та Порядку її заповнення і подання” зі змінами і доповненнями, зареєстрованого в Міністерстві юстиції України 09.07.97 за №250/2054 (далі – наказ № 166) [20];

8. Наказ ДПА України від 19.02.98 № 80 „Про затвердження Інструкції про порядок обліку платників податків” зі змінами, зареєстрованого в Міністерстві юстиції України 16.03.98 за №172/2612 (далі – наказ № 80);

9. Наказ ДПА України від 28.02.07 №110 „Про затвердження Порядку взаємодії між структурними підрозділами органів державної податкової служби з питань реєстрації та обліку платників податків” із змінами (далі – наказ № 110);

10. Наказ ДПА України від 25.01.10 № 34 „Про організацію комплексного відпрацювання сум податкового кредиту з податку на додану вартість„;

10. Методичні рекомендації щодо взаємодії між підрозділами органів державної податкової служби України при організації та проведенні перевірок достовірності нарахування бюджетного відшкодування податку на додану вартість, затверджені наказом ДПА України від 18.08.05 № 350 зі змінами і доповненнями (далі – Методичні рекомендації № 350) [23];

11. Методичні рекомендації щодо взаємодії органів державної податкової служби при проведенні перевірок податкових декларацій з податку на додану вартість з урахуванням інформації розшифровок податкових зобов'язань та податкового кредиту з податку на додану вартість у розрізі контрагентів, затверджені наказом ДПА України від 18.04.08 № 266 із змінами (далі – Методичні рекомендації № 266) [24];

12. Методичні рекомендації щодо порядку взаємодії між підрозділами органів державної податкової служби України при організації та проведенні перевірок платників податків, затверджені наказом ДПА України від 27.05.08 № 355 із змінами (далі – Методичні рекомендації № 355) [23];

13. Методичні рекомендації щодо складання плану-графіка проведення планових виїзних перевірок суб’єктів господарювання, затверджені наказом ДПА України від 28.03.08 № 201 із змінами і доповненнями (далі – Методичні рекомендації № 201);

14. Методичні рекомендації щодо відпрацювання підрозділами податкової міліції заявлених до відшкодування сум податку на додану вартість, затверджені наказом ДПА України від 18.04.06 №212-ДСК (далі – Методичні рекомендації № 212-ДСК);

15. Hормативно-правові акти, які регулюють здійснення господарських операцій, що впливають на розмір податкових зобов’язань та податкового кредиту з податку на додану вартість.

Згідно з наведеними нормативними документами можна виділити наступні сегменти процесу оподаткування ПДВ [24]:

1. Подання платниками ПДВ декларацій та уточнюючих декларацій;

2. «Електронний контроль» технологічної правильності заповнення декларацій ПДВ на етапі введення їх в комплекс «Бест-Звіт» районного рівня (технологічний контроль відповідності граф декларації між собою);

3. Камеральний контроль декларацій ПДВ по сутності внесених даних (сумісна звірка паперових та «електронних декларацій» ), розподіл декларацій на податкові зобов’язання та заявлене відшкодування по податковому кредиту;

4. Проведенні камеральних перевірок достовірності нарахування бюджетного відшкодування податку на додану вартість;

5. Проведення перевірок податкових декларацій з податку на додану вартість з урахуванням інформації розшифровок податкових зобов'язань та податкового кредиту з податку на додану вартість у розрізі контрагентів;

6. Проведенні виїзних та зустрічних перевірок платників податків ПДВ по достовірності нарахування бюджетного відшкодування податку на додану вартість;

7. Відпрацювання підрозділами податкової міліції заявлених до відшкодування сум податку на додану вартість при виявленні сумнівних операцій;

8. Формування реєстру відшкодування сум податку на додану вартість в залік майбутніх платежів ПДВ та перерахування коштів на розрахунковий рахунок платника податків;

9. Формування реєстру податкового боргу з продекларованих та донарахованих сум ПДВ за результатами перевірок достовірності.

Згідно «Порядку заповнення та подання податкової декларації з податку на додану вартість»[20] строки нарахування податку ПДВ та звітування деклараціями в податкову інспекцію визначені наступним чином:

- Звітним (податковим) періодом є один календарний місяць.

- Платник податку, обсяг оподатковуємих операцій якого за минулі дванадцять місячних звітних (податкових) періодів не перевищував 300000 гривень (без урахування податку на додану вартість), може вибрати квартальний звітний (податковий) період.

- Якщо звітний (податковий) період дорівнює календарному місяцю, декларація подається до державної податкової інспекції (адміністрації) за місцезнаходженням платника протягом 20 календарних днів, наступних за останнім календарним днем звітного (податкового) місяця.

- Якщо звітний (податковий) період дорівнює календарному кварталу, декларація подається до державної податкової інспекції (адміністрації) за місцезнаходженням платника протягом 40 календарних днів, наступних за останнім календарним днем звітного (податкового) кварталу.

Визначенні основні особливості подання декларацій зареєстрованими платниками ПДВ:

- Декларація подається платником незалежно від того, виникло у звітному (податковому) періоді в нього податкове зобов'язання чи ні, тобто незалежно від стану фінансово-господарської діяльності платника податку;

- Якщо платник податку має право на одержання бюджетного відшкодування та прийняв рішення про повернення повної суми такого відшкодування на його поточний рахунок у банку, до податкової інспекції (адміністрації) таким платником податку подається також і копія податкової декларації за відповідний період, на якій службовою особою цього податкового органу у момент прийняття декларації у відповідному службовому полі, розміщеному на першій сторінці декларації, здійснюється відмітка про прийняття цієї декларації (штамп податкового органу, дата, вхідний номер). При цьому вказана копія декларації з відміткою податкового органу про її прийняття повертається платнику податку для подання ним до органу Державного казначейства України; платником податку в службовому полі декларації здійснюється відмітка про отримання цієї копії;

- У складі декларації повинні подаватися всі необхідні додатки до декларації, подання яких передбачено цим Порядком, у тому числі розшифровки податкових зобов'язань та податкового кредиту в розрізі контрагентів (додаток 5 до податкової декларації з податку на додану вартість та додаток 2 до податкової декларації з податку на додану вартість (скороченої)/(переробного підприємства)). У разі подання уточнюючих розрахунків, у яких проводиться коригування податкових зобов'язань та/або податкового кредиту, такі самі розшифровки подаються на суму уточнення, а також:

а) у разі наявності експортних операцій - оригінали п'ятого основного аркуша (примірника декларанта) вантажної митної декларації (оригінали аркушів ВМД нової форми МД-2 з позначенням "3/8");

б) при поданні розрахунку суми бюджетного відшкодування - копії погашених податкових векселів, у разі їх наявності.

- Якщо за результатами поточного звітного (податкового) періоду платником податку визначено від'ємне значення різниці між сумою податкових зобов'язань і сумою податкового кредиту, сума визначеного від'ємного значення враховується у зменшення суми податкового боргу за попередні звітні (податкові) періоди з податку на додану вартість, у тому числі розстроченого або відстроченого відповідно до закону (відображається у рядку 22.1 податкової декларації), а решта зараховується до складу податкового кредиту наступного податкового періоду (відображається у рядку 22.2 податкової декларації поточного звітного (податкового) періоду та переноситься до рядка 23.1 податкової декларації наступного звітного (податкового) періоду).

- Якщо в наступному звітному податковому періоді різниця між сумою податкових зобов'язань і сумою податкового кредиту, з урахуванням залишку такого від'ємного значення минулого звітного (податкового) періоду, що включається до складу податкового кредиту поточного звітного (податкового) періоду, має від'ємне значення, то платником податку разом з податковою декларацією подаються Довідка щодо сум залишку від'ємного значення попередніх податкових періодів, що залишається непогашеним після бюджетного відшкодування, отриманого у звітному податковому періоді, та підлягає включенню до складу податкового кредиту наступного податкового періоду (додаток 2 до податкової декларації з податку на додану вартість) та Розрахунок суми бюджетного відшкодування (додаток 3 до податкової декларації з податку на додану вартість). При цьому платник податку, який має право на одержання бюджетного відшкодування та прийняв рішення про повернення повної суми бюджетного відшкодування на його рахунок у банку, подає Заяву про повернення суми бюджетного відшкодування (додаток 4 до податкової декларації з податку на додану вартість).

Відповідно до „Порядку” [20] не мають права на отримання бюджетного відшкодування і подання вказаного Розрахунку такі особи:

- особа, яка була зареєстрована як платник цього податку менш ніж за 12 календарних місяців до місяця, за наслідками якого подається заява на бюджетне відшкодування (крім нарахування податкового кредиту внаслідок придбання або спорудження (будівництва) основних фондів за рішенням Кабінету Міністрів України);

- особа, яка мала обсяги оподатковуємих операцій за останні 12 календарних місяців менші, ніж заявлена сума бюджетного відшкодування (крім нарахування податкового кредиту внаслідок придбання або спорудження (будівництва) основних фондів);

- особа, яка не провадила діяльність протягом останніх дванадцяти календарних місяців.

Новою особливістю порядку бюджетного відшкодування ПДВ у 2007 – 2009 рока є положення про обмеження фактичного відшкодування заявленої суми платником податку:

- Бюджетному відшкодуванню підлягає частина такого від'ємного значення, яка дорівнює сумі податку, фактично сплаченій отримувачем товарів (послуг) у попередніх податкових періодах постачальникам таких товарів (послуг);

- Залишок від'ємного значення після бюджетного відшкодування включається до складу податкового кредиту наступного податкового періоду (відображається у рядку 26 податкової декларації поточного звітного податкового періоду та переноситься до рядка 23.2 податкової декларації наступного звітного періоду).

Оскільки податкові декларації приймаються без попередньої перевірки зазначених у них показників, то зареєстровані в податковій інспекції (адміністрації) декларації підлягають документальній невиїзній (камеральній) перевірці. За результатами перевірки робиться відповідний запис у розділі IV податкової декларації та складається Акт про результати документальної невиїзної (камеральної) перевірки податкової декларації з податку на додану вартість. Документальну невиїзну (камеральну) перевірку даних, заявлених у податковій звітності з податку на додану вартість, податковий орган проводить протягом 30 днів, наступних за днем отримання податкової декларації.

За наявності достатніх підстав уважати, що розрахунок суми бюджетного відшкодування було зроблено з порушенням норм податкового законодавства, податковий орган має право протягом такого самого строку провести позапланову виїзну (документальну) перевірку платника для визначення достовірності нарахування такого бюджетного відшкодування.

Згідно з наказом ДПА України від 18.04.08 № 266 «Про організацію взаємодії органів державної податкової служби при опрацюванні розшифровок податкових зобов’язань та податкового кредиту з податку на додану вартість у розрізі контрагентів» [24] після прийняття декларацій в ДПІ проводиться комплекс камеральних перевірок та складається наступний «Перелік реєстрів поданої податкової звітності з податку на додану вартість»:1. Реєстр поданих податкових декларацій з податку на додану вартість (за повною формою) з нарахованими сумами ПДВ до сплати в бюджет;

2. Реєстр поданих податкових декларацій з податку на додану вартість із заявленими до бюджетного відшкодування сумами ПДВ;

3. Реєстр поданих податкових декларацій з податку на додану вартість (за повною формою) із нульовими показниками (всі рядки декларації заповнені нулями ;

4. Реєстр поданих податкових декларацій з податку на додану вартість (за повною формою) із нульовими показниками в рядках 20, 21 Розділу ІІІ декларації;

8. Реєстр поданих уточнюючих розрахунків податкових зобов’язань з податку на додану вартість у зв’язку з виправленням самостійно виявлених помилок зі збільшенням суми ПДВ, яка підлягала сплаті до бюджету

9. Реєстр поданих уточнюючих розрахунків податкових зобов’язань з податку на додану вартість у зв’язку з виправленням самостійно виявлених помилок зі зменшенням суми ПДВ, яка підлягала сплаті до бюджету;

10. Реєстр поданих уточнюючих розрахунків податкових зобов’язань з податку на додану вартість у зв’язку з виправленням самостійно виявлених помилок зі збільшенням суми ПДВ, що підлягала бюджетному відшкодуванню;

11. Реєстр поданих уточнюючих розрахунків податкових зобов’язань з податку на додану вартість у зв’язку з виправленням самостійно виявлених помилок зі зменшенням суми ПДВ, що підлягала бюджетному відшкодуванню № 12. Реєстр поданих уточнюючих розрахунків податкових зобов’язань з податку на додану вартість у зв’язку з виправленням самостійно виявлених помилок, які не змінюють розрахунки з бюджетом (рядки 8.1, 8.2, 8.7, 8.8, 8.9, 8.10 дорівнюють нулю);

13. Реєстр поданих уточнюючих розрахунків податкових зобов’язань з податку на додану вартість у зв’язку з виправленням самостійно виявлених помилок (до декларації з податку на додану вартість (скороченої)) юридичної особи зі збільшенням суми ПДВ, яка підлягала нарахуванню в особовому рахунку платника та залишається у розпорядженні платника податку для цільового використання ;

14. Реєстр поданих уточнюючих розрахунків податкових зобов’язань з податку на додану вартість у зв’язку з виправленням самостійно виявлених помилок (до декларації з податку на додану вартість (скороченої)) юридичної особи зі зменшенням суми ПДВ, яка підлягала нарахуванню в особовому рахунку платника та залишається у розпорядженні платника податку для цільового використання та ін..

З метою удосконалення адміністрування податку на додану вартість, руйнування схем мінімізації податкових зобов’язань, ліквідації віртуального податкового кредиту з податку на додану вартість, повноти декларування податкових зобов’язань та забезпечення своєчасності відшкодування податку на додану вартість в умовах запровадження системи подання платниками податку на додану вартість розшифровок податкового кредиту та податкових зобов’язань у розрізі контрагентів застосовується «Порядок взаємодії органів державної податкової служби при опрацюванні розшифровок податкових зобов’язань та податкового кредиту з податку на додану вартість у розрізі контрагентів» [24].

Для реалізації Порядку [24] створені такі програмні продукти:

1. система формування та подання до органу ДПС засобами телекомунікаційного зв’язку податкової звітності в електронному вигляді щодо ведення обліку розшифрування податкового кредиту та податкових зобов’язань у розрізі контрагентів;

2. система приймання та комп’ютерної обробки податкової звітності щодо проведення автоматизованого контролю податкової декларації з податку на додану вартість на районному рівні;

3. система автоматизованого співставлення податкових зобов’язань та податкового кредиту в розрізі контрагентів на рівні ДПА України.

Технологічний порядок приймання декларацій ПДВ, наданих платниками податків в „електронному вигляді” за допомогою носіїв або Інтернет-пошти чи на паперових носіях, в районній ДПІ має наступні етапи:

1. На етапі приймання податкової звітності з ПДВ працівники, що здійснюють її приймання, здійснюють візуальний контроль поданого документа, під час якого перевіряється:

- реєстрація суб’єкта господарювання платником ПДВ;

- чинність форми податкової звітності з ПДВ;

- заповнення документів податкової звітності, що подаються на паперових носіях засобами, які забезпечують збереження цих записів протягом установленого терміну зберігання звітності (чорнилом, пастою кулькових ручок, за допомогою друкарських машинок, принтерів, засобів механізації тощо);

- відсутність підчисток, помарок, малопомітних виправлень;

- повнота заповнення, а саме: наявність обов’язкових додатків, обов’язкових реквізитів, передбачених формою відміток (у тому числі відмітки про подані додатки); значення показників, що не заповнюються через відсутність інформації, мають бути прокреслені;

- наявність підписів відповідних посадових осіб(чи електронних підписів);

- скріплення печаткою платника податків(електронний ключ).

Документи, за результатами візуального контролю яких виявлено недоліки в оформленні, не визнаються як податкова декларація з ПДВ. Працівником підрозділу ведення та захисту податкової звітності податкова звітність приймається та пропонується платнику ПДВ доопрацювати подані документи, враховуючи виявлені недоліки.

Документи, не визнані як податкова декларація з ПДВ, реєструються в електронній базі податкової звітності платника ПДВ в триденний термін від дня їх отримання (але не пізніше наступного дня від граничного терміну подання звітності). Працівником підрозділу ведення та захисту податкової звітності надсилається повідомлення про невизнання органом ДПС декларації як податкової із зазначенням підстав та пропозицією надати податкову звітність, оформлену належним чином.

В електронній базі документи, не визнані як податкова звітність, реєструються (без внесення показників до КОР) та отримують статус “До відома”, в коментарях проставляється реєстраційний номер повідомлення (про невизнання органом ДПС поданого документа як податкової звітності) та дата його відправки.

У разі якщо за результатами візуального контролю податкової звітності з ПДВ недоліків у її оформленні не встановлено, така звітність реєструється як податкова звітність, яка вважається прийнятою і підлягає подальшій обробці.

Працівник підрозділу ведення та захисту податкової звітності після реєстрації податкової звітності з ПДВ переносить інформацію з первинних звітних документів платника ПДВ на паперових носіях та звітних документів, наданих платниками ПДВ у електронному вигляді, до електронної бази податкової звітності органу ДПС.

2. На другому етапі - після введення інформації податкової звітності з ПДВ до електронної бази податкової звітності органу ДПС працівником підрозділу ведення та захисту податкової звітності проводиться:

- автоматизована перевірка документів податкової звітності, автоматично засобами „Бест-Звіт” (протягом 3 календарних днів після граничного терміну подання – декларації з ПДВ, на наступний день після приймання – уточнюючі розрахунки);

- верифікація даних податкової звітності, наданої платниками ПДВ на паперових носіях, що імпортуються до КОР (у міру обробки документів);

- передача інформації податкової звітності з ПДВ до центральної бази даних податкової звітності державної податкової служби щоденно (у міру обробки документів).

- інформація податкової звітності з ПДВ, надіслана до центральної бази даних податкової звітності, у розрізі контрагентів підлягає співставленню засобами системи автоматизованого співставлення податкових зобов’язань та податкового кредиту в розрізі контрагентів на рівні ДПА України з метою виявлення платників ПДВ, якими занижено суму податкових зобов’язань або завищено суму податкового кредиту.

- Результатом автоматизованого співставлення даних податкової звітності з податку на додану вартість є розподіл платників ПДВ за наявності операцій з контрагентами у поданій ними податковій звітності за такими категоріями:

а) нульова категорія – розбіжностей при звірці показників податкової звітності контрагентів (розшифровок податкових зобов’язань та податкового кредиту контрагентів, розрахунків коригування сум ПДВ контрагентів) не виявлено. Задекларований податковий кредит відображено в податкових зобов’язаннях контрагентів (з урахуванням допустимого рівня розбіжностей, установленого ДПА України);

б) перша категорія – виявлено розбіжності при звірці показників податкової звітності контрагентів, внаслідок яких задекларовано податкового кредиту менше, ніж податкових зобов’язань контрагентом;

в) друга категорія – виявлено розбіжності при звірці показників податкової звітності контрагентів, внаслідок яких задекларовано податкових зобов’язань менше, ніж податкового кредиту контрагентами, у тому числі: платником ПДВ включено суми ПДВ до податкового кредиту на підставі документів, виписаних суб’єктом господарювання, незареєстрованим платником ПДВ, або виписаних платником ПДВ, що не подає податкову звітність з ПДВ.

3. На 3 етапі отримані результати автоматизованого співставлення на центральному рівні податкової звітності з ПДВ підлягають перевірці органами ДПС на місцях в такій послідовності:

- другої категорії;

- нульової та першої категорії з від’ємним значенням ПДВ (р.21);

- нульової та першої категорії.

За наслідками перевірки отриманої інформації працівниками органу ДПС:

- усуваються помилки, допущені працівником підрозділу ведення та захисту податкової звітності при введенні податкової звітності до електронної бази податкової звітності органом ДПС з паперового носія;

- враховуються уточнюючі розрахунки (у разі їх подання платником ПДВ);

- складаються акти перевірки платника ПДВ (камеральної, документальної невиїзної, планової, позапланової перевірки) із обов’язковим зазначенням у розрізі контрагентів донарахованих сум ПДВ.

Згідно з «Методичними рекомендаціями щодо взаємодії між підрозділами органів державної податкової служби України при організації та проведенні перевірок достовірності нарахування бюджетного відшкодування податку на додану вартість» [23] приймання та обробка декларацій із заявленим до бюджетного відшкодування податком на додану вартість складається з наступних технологічних етапів:1. Зареєстровані у податковій інспекції декларації із заявленим до бюджетного відшкодування податком на додану вартість підлягають обов'язковій документальній невиїзній перевірці.

Підрозділи, що здійснюють приймання та обробку документів податкової звітності, на наступний день за днем здійснення комп'ютерної обробки отриманої податкової декларації (але не більше 3 робочих днів з дати отримання податкової декларації) передають до підрозділів, що здійснюють адміністрування податку на додану вартість, декларації (як основні, так і уточнюючі) із заявленим бюджетним відшкодуванням.

Копія реєстру переданих на перевірку до підрозділів адміністрування ПДВ декларацій із заявленим до бюджетного відшкодування податком на додану вартість в той самий день передається до підрозділів податкової міліції, які:

2. На всіх етапах перевірки здійснюється оперативне опрацювання інформації щодо суб'єктів господарювання, які заявили до відшкодування з бюджету ПДВ, в порядку, встановленому чинними законодавчими та нормативно-правовими актами.

За наявності інформації відносно суб'єкта господарювання, яким безпідставно заявлено до відшкодування з бюджету ПДВ, негайно надається відповідну інформацію підрозділам адміністрування ПДВ та підрозділам податкового контролю юридичних осіб для використання під час проведення перевірок.

Підрозділи податкового контролю ПДВ ДПІ та податкової міліції беруть участь у проведенні позапланових виїзних перевірок з питань правомірності заявленого платниками податків бюджетного відшкодування ПДВ у разі, якщо такі перевірки пов'язані з веденням оперативно-розшукових справ або розслідуванням кримінальних справ, порушених стосовно таких платників податків (посадових осіб платників), що знаходяться в їх провадженні.

Документальна невиїзна перевірка включає в себе:

- доперевірочний аналіз з обов'язковим дослідженням питання наявності у платника права на отримання бюджетного відшкодування з урахуванням вимог пп. 7.7.11 п. 7.7 ст. 7 Закону України "Про податок на додану вартість" [ ];

- звірку даних декларації з наявними в податкових органах інформаційними базами даних, у тому числі достовірності здійснення операцій з імпорту товарів; перевірку на наявність арифметичних та логічних помилок у декларації;

- визначення наявності та стан усунення розбіжностей (заниження податкових зобов'язань, завищення податкового кредиту) в податкових періодах, починаючи з періоду виникнення від'ємного значення;

- побудову ймовірних схем залучення платником до ланцюгів постачання ризикових контрагентів, які при здійсненні оподатковуємих операцій не задекларували податкові зобов'язання або мають стан (затверджений наказом ДПА України від 10.06.2003 р. N 287) 3 "прийнято рішення про припинення", 4 "порушено провадження у справі про банкрутство", 5 "порушено провадження у справі про припинення", 7 "до Єдиного державного реєстру внесено запис про відсутність підтвердження відомостей", 8 "до Єдиного державного реєстру внесено запис про відсутність за місцезнаходженням", 9 "направлено повідомлення про відсутність за місцезнаходженням", 10 "запит на встановлення місцезнаходження", 11 "припинено, але не знято з обліку", 12 "припинено, але не знято з обліку", 14 "визнано банкрутом", 15 "перейшов до іншої ДПІ", 16 "припинено (ліквідовано, закрито)", 22 "знято з обліку", 23 "місцезнаходження не встановлено".

Результатом документальної невиїзної перевірки є:

- підтвердження правомірності сум бюджетного відшкодування ПДВ, у тому числі часткове;

- зменшення заявленої суми бюджетного відшкодування ПДВ, у тому числі часткове;

- встановлення факту заниження суми бюджетного відшкодування ПДВ;

- відмова у наданні бюджетного відшкодування ПДВ;

- визначення необхідності проведення позапланової документальної перевірки платника.

У разі якщо за результатами невиїзної документальної перевірки виявлено невідповідність суми бюджетного відшкодування сумі, заявленій у декларації з ПДВ, підрозділ адміністрування ПДВ надсилає платнику ПДВ відповідне податкове повідомлення-рішення у порядку, встановленому Порядком направлення органами державної податкової служби податкових повідомлень платникам податків та рішень про застосування штрафних (фінансових) санкцій, яке затверджено наказом ДПА України від 21.06.2001 р. N 253 (зі змінами та доповненнями).

3. На третьому етапі на суму, підтверджену до відшкодування, підрозділами адміністрування ПДВ у двох примірниках складається Довідка про підтвердження правомірності сум бюджетного відшкодування ПДВ за результатами документальної невиїзної перевірки.

Реєстр складених довідок про підтвердження правомірності сум бюджетного відшкодування ПДВ за результатами документальної невиїзної перевірки отриманих декларацій у попередньому звітному періоді не пізніше 25 числа кожного місяця передається до підрозділів податкового контролю юридичних осіб для вирішення питання щодо включення таких платників до планів-графіків документальних перевірок.

У разі визначення за результатами документальної невиїзної перевірки необхідності проведення позапланової виїзної перевірки платника підрозділами адміністрування ПДВ по кожному окремому платнику складається доповідна записка на ім'я керівника органу державної податкової служби (або посадової особи, що виконує його обов'язки) з викладенням підстав щодо прийняття такого рішення та пропозицією про проведення позапланової виїзної перевірки.

За наявності достатніх підстав вважати здійснення розрахунку суми бюджетного відшкодування з порушенням норм податкового законодавства податковий орган має право протягом 30 днів провести позапланову виїзну (документальну) перевірку платника.

Результатом позапланової виїзної перевірки є:

- підтвердження правомірності сум бюджетного відшкодування ПДВ, у тому числі часткове;

- зменшення заявленої суми бюджетного відшкодування ПДВ, у тому числі часткове;

- встановлення факту заниження суми бюджетного відшкодування ПДВ;

- відмова у наданні бюджетного відшкодування ПДВ.

Похожие работы

... щодо оцінки обсягів пільг у прогнозному періоді розрахунок коефіцієнта зміни пільг здійснюється за формулою: , де Пt, Пt-1 – оцінка обсягів пільг у прогнозному та базовому роках. При прогнозуванні податку на додану вартість із вироблених в Україні товарів(робіт, послуг) враховується вплив динаміки кінцевих споживчих витрат домашніх господарств, роздрібного товарообороту, обсягу реалізації ...

... ється. У разі коли помилок не виявлено, то інспектор ставить помітку “помилок не виявлено”, дату, підпис, а також суму податку до сплати. 2. ОРГАНІЗАЦІЯ ОБЛІКУ РОЗРАХУНКІВ З БЮДЖЕТОМ ПО ПОДАТКУ НА ДОДАНУ ВАРТІСТЬ В ДЕРЖАВНОМУ КОМУНАЛЬНОМУ ПІДПРИЄМСТВІ “ШЛЯХРЕМБУД” 2.1 Загальна організаційно-економічна характеристика підприємства Державне комунальне по ремонту, будівництву та експлуатац ...

... проблем франчайзингу дозволить Україні прискорити розвиток економічного потенціалу, збільшити кількість міжнародних зв’язків та вийти на якісно новий рівень, що тільки позитивно вплине на розвиток держави вцілому. Проблеми та перспективи розвитку франчайзингу в Україні Оскільки питання, що стосуються франчайзингу, не врегульовані законодавством України, підприємства часто підписують замість ...

... за рахунок створення спеціальних заходів організаційного та економічного характеру, пов'язаних зі спеціальним митним режимом, режимом оподаткування суб'єктів вільних економічних зон, спеціальним режимом інвестиційної діяльності на територіях пріоритетного розвитку, пільг щодо зборів у державні пільгові фонди. Конкретний зміст кожного з цих заходів полягає в таких особливостях: > спеціальний ...

0 комментариев