Теоретические аспекты исчисления и уплаты налогов и сборов организациями, имеющими филиалы и другие обособленные структурные подразделения

Формирование налогового учета и налоговой отчетности в ОАО «РЖД»

Порядок уплаты налогов и сборов СКЖД – филиалом ОАО «РЖД»

Особенности уплаты налогов и сборов СКЖД – филиалом ОАО «РЖД»

Оптимизация налоговой нагрузки на СКЖД – филиал ОАО «РЖД»

Основные направления налогового планирования в СКЖД – филиал ОАО «РЖД»

Безопасность и экологичность решений проекта

Охрана окружающей среды

Навигация

Особенности уплаты налогов и сборов СКЖД – филиалом ОАО «РЖД»

Принципы исчисления уплаты налогов и сборов в ОАО "Российские железные дороги"

150361

знак

14

таблиц

4

изображения

2.2 Особенности уплаты налогов и сборов СКЖД – филиалом ОАО «РЖД»

Филиалом в соответствии с п.2 ст. 55 Гражданского кодекса РФ является обособленное подразделение, расположенное вне места нахождения организации и осуществляющее все ее функции или их часть, в том числе функции представительства /18/.

Согласно п. 4 ст. 5 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах» общества, создавшие филиалы, наделяют их имуществом, которое учитывается как на балансе филиала, так и на балансе общества.

СКЖД, являясь филиалом ОАО «РЖД», в установленном порядке исполняет обязанности ОАО «РЖД» по уплате в соответствующих долях в федеральный бюджет, бюджет субъектов РФ и муниципальных образований, в государственные внебюджетные фонды следующих налогов (включая авансовые платежи), сборов и платежей:

налог на доходы физических лиц;

единый социальный налог;

страховые взносы на обязательное пенсионное страхование;

отчисления на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

налог на имущество организаций;

транспортный налог;

земельный налог;

водный налог;

налог на прибыль в части бюджета субъектов РФ (всего 11);

прочие федеральные, региональные и местные налоги и сборы, а также другие обязательные платежи.

Открытое акционерное общество «Российские железные дороги» уплачивает по месту своей государственной регистрации НДС (федеральный бюджет), налог на прибыль (в части федерального бюджета и бюджета г.Москвы), налог на добычу полезных ископаемых начисляется Департаментом бухгалтерского учета и уплачивается в соответствующие бюджеты субъектов Российской Федерации.

Рассмотрим подробнее особенности уплаты налога на добавленную стоимость (НДС).

В виду достаточно большого распределения видов деятельности на предприятиях железнодорожного транспорта, объектом налогообложения на добавленную стоимость на железнодорожном транспорте является реализация услуг по перевозкам грузов и пассажиров и продукции (работ, услуг) по подсобно-вспомогательной деятельности.

Уплата налога производится ОАО «РЖД», как единым хозяйствующим субъектом, по месту регистрации. В связи с тем, что часть первичных документов по учету расчетов по НДС находится в филиалах и обособленных подразделениях, ОАО «РЖД» окончательное сальдо расчетов по НДС формирует через систему внутренних расчетов.

В ОАО «РЖД» на основании книг продаж филиалов и других обособленных подразделений ОАО «РЖД» формируются единая книга продаж ОАО «РЖД». На уровне ОАО «РЖД» в единой книге продаж ОАО «РЖД» итоги выводятся в рублях и копейках.

В единую книгу продаж ОАО «РЖД» включается книга продаж СКЖД – филиала ОАО «РЖД» в следующем порядке:

- по окончании налогового периода, не позднее 12 числа месяца, следующего за отчетным кварталом, в книге продаж подразделения, входящего в состав отделения, выводятся итоги, которые включаются в налоговую декларацию по НДС подразделения. Книги продаж по всем строкам с выведенными итогами передаются в отделение, в состав которого входит соответствующее подразделение;

- в эти же сроки в книге продаж отделения выводятся итоги по собственным операциям отделения, их итоговые данные включаются в налоговую декларацию по НДС отделения;

- далее формируется сводная книга продаж отделения, в которую включаются: книга продаж по собственным операциям отделения, книга продаж каждого подразделения, входящего в состав отделения, в той последовательности, которая установлена положением об отделении. Итоговая сумма сводной книги продаж должна соответствовать итоговой сумме сводной налоговой декларации отделения, включающей налоговую декларацию отделения по собственным операциям и налоговые декларации подразделений, входящих в состав отделения.

Сформированная сводная книга продаж отделения по всем строкам с выведенными итогами не позднее 14 числа месяца, следующего за отчетным кварталом, передаются на железную дорогу, в состав которой входит отделение.

Не позднее 12 числа месяца, следующего за отчетным кварталом, также в книге продаж органа управления СКЖД – филиала ОАО «РЖД» выводятся итоги по собственным операциям, их итоговые данные включаются в налоговую декларацию по НДС управления железной дороги.

В Управлении Северо-Кавказской железной дороги формируется сводная книга продаж железной дороги, в которую включаются: книга продаж по собственным операциям СКЖД – филиала ОАО «РЖД», сводные книг продаж каждого отделения, входящего в состав железной дороги, а также книги продаж других подразделений в составе СКЖД – филиала ОАО «РЖД». Кроме того, в сводную книгу продаж СКЖД – филиала ОАО «РЖД» включаются книги продаж по всем строкам с выведенными итогами пунктов продаж перевозочных услуг по грузовым перевозкам при расчетах (без использования единого лицевого счета плательщика) с юридическими лицами и предпринимателями без образования юридического лица, в том числе за наличный расчет.

Итоговые суммы сводной книги продаж СКЖД – филиала ОАО «РЖД» должны соответствовать итоговой сумме сводной налоговой декларации железной дороги по соответствующим строкам, включающей в себя налоговую декларацию по собственным операциям железной дороги, сводные налоговые декларации отделений и налоговые декларации подразделений, входящих в состав железной дороги, включая пункты продаж перевозочных услуг.

Сформированная сводная книга продаж СКЖД – филиала ОАО «РЖД» по всем строкам с выведенными итогами не позднее 15 числа месяца, следующего за отчетным кварталом, передается в Бухгалтерскую службу ОАО «РЖД».

По доходам от грузовых перевозок, учитываемых на едином лицевом счете плательщика, книга продаж СКЖД – филиала ОАО «РЖД» формируется обособленно и передается в Бухгалтерскую службу ОАО «РЖД» не позднее 15 числа месяца, следующего за отчетным кварталом.

На уровне ОАО «РЖД» Департаментом налоговой политики и методологии налогового учета формируется единая книга продаж ОАО «РЖД», в которую включаются: книга продаж по собственным операциям ОАО «РЖД», сводные книги продаж железных дорог и сводные книги продаж функциональных филиалов.

Единый журнал учета выставленных счетов-фактур ОАО «РЖД» не формируется. Не формируются и сводные журналы учета выставленных счетов-фактур СКЖД - филиала ОАО «РЖД».

Единая книга продаж ОАО «РЖД» и книга продаж СКЖД – филиала ОАО «РЖД» ведутся в электронном виде, но не позднее 20 числа месяца, следующего за истекшим налоговым периодом, книга продаж распечатывается, страницы пронумеровываются, прошнуровываются и скрепляются печатью ОАО «РЖД», Департамента бухгалтерского учета, филиала.

В ОАО «РЖД» на основании книг покупок филиалов и других обособленных подразделений формируются единая книга покупок ОАО «РЖД». На уровне ОАО «РЖД» в единой книге покупок ОАО «РЖД» итоги выводятся в рублях и копейках.

Суммы налога включаются в состав налоговых вычетов, а счета-фактуры регистрируются в книге покупок того налогового периода, в котором полностью выполняются все условия, предусмотренные статьями 169, 171 и 172 Налогового кодекса Российской Федерации для налоговых вычетов.

В единую книгу покупок ОАО «РЖД» включается книга покупок СКЖД – филиала ОАО «РЖД» в следующем порядке:

- по окончании налогового периода, не позднее 12 числа месяца, следующего за отчетным кварталом, в книге покупок подразделения, входящего в состав отделения, выводятся итоги, которые включаются в налоговую декларацию по НДС подразделения. Книги покупок по всем строкам с выведенными итогами передаются в отделение, в состав которого входит соответствующее подразделение;

- в эти же сроки в книге покупок отделения выводятся итоги по собственным операциям отделения, их итоговые данные включаются в налоговую декларацию по НДС отделения;

- далее формируется сводная книга покупок отделения, в которую включаются: книга покупок по собственным операциям отделения, книга покупок каждого подразделения, входящего в состав отделения. Итоговая сумма сводной книги покупок должна соответствовать итоговой сумме сводной налоговой декларации отделения, включающей налоговую декларацию отделения по собственным операциям и налоговые декларации подразделений, входящих в состав отделения.

Сформированная сводная книга покупок отделения по всем строкам с выведенными итогами не позднее 14 числа месяца, следующего за отчетным кварталом, передаются на железную дорогу, в состав которой входит отделение.

Не позднее 12 числа месяца, следующего за отчетным кварталом, также в книге покупок органа управления Северо-Кавказской железной дороги выводятся итоги по собственным операциям, их итоговые данные включаются в его налоговую декларацию по НДС.

В органе управлении железной дороги формируется сводная книга покупок СКЖД – филиала ОАО «РЖД», в которую включаются: книга покупок по собственным операциям железной дороги, сводные книги покупок каждого отделения, а также книги покупок других подразделений в составе железной дороги. Кроме того, в сводную книгу покупок железной дороги включаются книги покупок по всем строкам с выведенными итогами пунктов продаж перевозочных услуг по грузовым перевозкам при расчетах (без использования единого лицевого счета плательщика) с юридическими лицами и предпринимателями без образования юридического лица, в том числе за наличный расчет (по суммам отработанной оплаты, частичной оплаты).

Итоговые суммы сводной книги покупок СКЖД – филиала ОАО «РЖД» должны соответствовать итоговой сумме сводной налоговой декларации железной дороги по соответствующим строкам, включающей в себя налоговую декларацию по собственным операциям железной дороги, сводные налоговые декларации отделений и налоговые декларации подразделений, входящих в состав железной дороги, включая пункты продаж перевозочных услуг.

Сформированная сводная книга покупок железной дороги по всем строкам с выведенными итогами не позднее 15 числа месяца, следующего за отчетным кварталом, передается в Бухгалтерскую службу ОАО «РЖД».

На уровне ОАО «РЖД» Департаментом налоговой политики и методологии налогового учета формируется единая книга покупок ОАО «РЖД», в которую включаются: книга покупок по собственным операциям ОАО «РЖД», сводные книги покупок железных дорог и сводные книги покупок функциональных филиалов.

Единый журнал учета полученных счетов-фактур ОАО «РЖД» не формируется. Не формируются и сводный журнал учета полученных счетов-фактур СКЖД – филиала ОАО «РЖД».

Единая книга покупок ОАО «РЖД», книги покупок СКЖД - филиала ОАО «РЖД» ведутся в электронном виде, но не позднее 20 числа месяца, следующего за истекшим налоговым периодом, книга покупок распечатывается, страницы пронумеровываются, прошнуровываются и скрепляются печатью ОАО «РЖД», Департамента бухгалтерского учета, филиала.

Сумма налога, подлежащая уплате в бюджет, уплачивается по месту регистрации правления ОАО «РЖД» по итогам каждого налогового периода не позднее 20-го числа месяца, следующего за истекшим налоговым периодом, без распределения по филиалам и обособленным подразделениям. Налоговая декларация представляется в налоговый орган по месту учета ОАО «РЖД» в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

Не подлежит налогообложению НДС (освобождается от налогообложения) реализация СКЖД – филиалом ОАО «РЖД» услуг по перевозке пассажиров в пригородном сообщении (ст. 149 НК РФ). Налогообложение НДС по налоговой ставке 0% производится при реализации работ, услуг непосредственно связанных с перевозкой через таможенную территорию РФ товаров, помещенных под таможенный режим транзита через указанную территорию; услуг по перевозке пассажиров и багажа при условии, что пункт отправления или пункт назначения пассажиров и багажа расположены за пределами территории РФ, при оформлении перевозок на основании единых международных перевозочных документов. Применение льготного налогообложения позволяет экономить около 111млн. руб. ежегодно.

Далее рассмотрим особенности исчисления и уплаты налога на прибыль. Объектом налогообложения налога на прибыль является прибыль (доход), полученная налогоплательщиком.

ОАО «РЖД» как налогоплательщик, имеющий обособленные подразделения, исчисление и уплату в федеральный бюджет сумм авансовых платежей, а также сумм налога, исчисленного по итогам налогового периода, производит по месту своего нахождения без распределения указанных сумм по обособленным подразделениям.

Уплата авансовых платежей, а также сумм налога, подлежащих зачислению в доходную часть бюджета субъекта РФ и бюджетов муниципальных образований, производится ОАО «РЖД» по месту своего нахождения, а также по месту нахождения каждого обособленного подразделения исходя из доли прибыли, приходящейся на обособленное подразделение.

Суммы авансовых платежей, а также суммы налога, подлежащие зачислению в доходную часть бюджета Российской Федерации, исчисляются по ставкам налога, действующим на территориях, где расположена железная дорога и ее обособленные подразделения.

При исчислении сумм налога на прибыль организаций, подлежащих зачислению в бюджеты субъектов Российской Федерации как по месту нахождения ОАО «РЖД», так и по месту нахождения обособленных подразделений ОАО «РЖД» через которые производится уплата налога на прибыль организаций, расчет доли прибыли, приходящейся на ОАО «РЖД» по месту его регистрации и на эти обособленные подразделения, определяется исходя из доли прибыли, исчисленной из совокупности показателей всех обособленных подразделений ОАО «РЖД», находящихся на территории определенного субъекта Российской Федерации.

Доля прибыли, приходящаяся на ОАО «РЖД» по месту его регистрации и каждого обособленного подразделения ОАО «РЖД», через которые производится уплата налога на прибыль организаций в бюджет субъекта Российской Федерации, определяется следующим образом:

![]() (2.1)

(2.1)

где Дпоб - доля налоговой базы ОАО «РЖД» (обособленного подразделения ОАО «РЖД»);

П - налоговая база всего по ОАО «РЖД»;

![]() - среднесписочная численность работников всех обособленных подразделений ОАО «РЖД», находящихся на территории субъекта Российской Федерации, за отчетный (налоговый) период (без учета среднесписочной численности работников обособленных подразделений ОАО «РЖД», переведенных на уплату единого налога на вмененный доход, а также расположенных за пределами территории Российской Федерации);

- среднесписочная численность работников всех обособленных подразделений ОАО «РЖД», находящихся на территории субъекта Российской Федерации, за отчетный (налоговый) период (без учета среднесписочной численности работников обособленных подразделений ОАО «РЖД», переведенных на уплату единого налога на вмененный доход, а также расположенных за пределами территории Российской Федерации);

СЧ - среднесписочная численность работников ОАО «РЖД» за отчетный (налоговый) период (без учета среднесписочной численности работников обособленных подразделений ОАО «РЖД», переведенных на уплату единого налога на вмененный доход, а также расположенных за пределами территории Российской Федерации);

![]() - остаточная стоимость основных средств и нематериальных активов по данным налогового учета всех обособленных подразделений ОАО «РЖД», находящихся на территории субъекта Российской Федерации, числящихся в составе амортизируемого имущества за отчетный (налоговый) период (без учета остаточной стоимости основных средств и нематериальных активов обособленных подразделений ОАО «РЖД», переведенных на уплату единого налога на вмененный доход, а также расположенных за пределами территории Российской Федерации);

- остаточная стоимость основных средств и нематериальных активов по данным налогового учета всех обособленных подразделений ОАО «РЖД», находящихся на территории субъекта Российской Федерации, числящихся в составе амортизируемого имущества за отчетный (налоговый) период (без учета остаточной стоимости основных средств и нематериальных активов обособленных подразделений ОАО «РЖД», переведенных на уплату единого налога на вмененный доход, а также расположенных за пределами территории Российской Федерации);

ОС - остаточная стоимость основных средств и нематериальных активов по данным налогового учета всего по ОАО «РЖД», числящихся в составе амортизируемого имущества за отчетный (налоговый) период (без учета остаточной стоимости основных средств и нематериальных активов обособленных подразделений ОАО «РЖД», переведенных на уплату единого налога на вмененный доход, а также расположенных за пределами территории Российской Федерации).

Остаточная стоимость основных средств и нематериальных активов за отчетный (налоговый) период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости основных средств на первое число каждого месяца отчетного (налогового) периода и первое число следующего за отчетным (налоговым) периодом месяца, на количество месяцев в отчетном (налоговом) периоде, увеличенное на единицу.

По итогам каждого отчетного периода ОАО «РЖД» исчисляет и уплачивает сумму авансового платежа по налогу на прибыль организаций, исходя из ставки налога и прибыли, подлежащей налогообложению, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного (налогового) периода/40/.

В течение отчетного периода ОАО «РЖД» исчисляет и уплачивает сумму ежемесячного авансового платежа в сроки, установленные Налоговым кодексом Российской Федерации.

Сумма ежемесячного авансового платежа по налогу на прибыль организаций рассчитывается в следующем порядке:

сумма ежемесячного авансового платежа, подлежащего уплате в первом квартале текущего налогового периода, принимается равной сумме ежемесячного авансового платежа, подлежащего уплате ОАО «РЖД» в четвертом квартале предыдущего налогового периода, рассчитанной как одна треть разницы между суммой авансового платежа, рассчитанной по итогам девяти месяцев предыдущего налогового периода, и суммой авансового платежа, рассчитанной по итогам полугодия предыдущего налогового периода;

сумма ежемесячного авансового платежа, подлежащего уплате во втором квартале текущего налогового периода, принимается равной одной трети суммы авансового платежа, исчисленного за первый отчетный период текущего года;

сумма ежемесячного авансового платежа, подлежащего уплате в третьем квартале текущего налогового периода, принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам полугодия, и суммой авансового платежа, рассчитанной по итогам первого квартала;

сумма ежемесячного авансового платежа, подлежащего уплате в четвертом квартале текущего налогового периода, принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам девяти месяцев, и суммой авансового платежа, рассчитанной по итогам полугодия.

Если рассчитанная таким образом сумма ежемесячного авансового платежа отрицательна или равна нулю, указанные платежи в соответствующем квартале не осуществляются.

Начисление налога производится на уровне ОАО «РЖД» с последующей передачей в установленном порядке исчисленного налога в СКЖД - филиал ОАО «РЖД» с указанием структурных подразделений филиала, осуществляющих уплату налога.

Причитающиеся бюджету субъекта Российской Федерации суммы налога доводятся до филиала в разрезе его структурных подразделений, через которые уплачивается налог в бюджет субъекта Российской Федерации (составляется реестр подразделений и сумм налога на прибыль организаций, начисленных и подлежащих уплате по месту нахождения указанных подразделений, входящих в состав филиала). Данные реестры прилагаются к извещениям (авизо), которые передаются Департаментом бухгалтерского учета филиалам не позднее 25 числа месяца следующего за отчетным периода, по окончании налогового периода указанные реестры передаются не позднее 25 марта года, следующего за истекшем налоговым периодом/33/.

Одновременно суммы налога, подлежащие уплате в бюджеты субъектов Российской Федерации, доводятся до филиалов по электронным каналам связи.

Филиалы ОАО «РЖД» не позднее 27 числа каждого месяца налогового периода и не позднее 27 марта года, следующего за налоговым периодом, передают своим структурным подразделениям по извещениям (авизо) суммы налога на прибыль, подлежащие уплате в бюджеты субъектов Российской Федерации.

Обособленные подразделения ОАО «РЖД», через которые уплачивается налог в бюджет субъекта Российской Федерации, не позднее 28 числа каждого месяца налогового периода и не позднее 28 марта года, следующего за налоговым периодом, перечисляют суммы налога на прибыль организаций в бюджеты субъектов Российской Федерации.

Рассмотрим особенности уплаты налога на добычу полезных ископаемых.

ОАО «РЖД» признается пользователем недр в соответствии с законодательством Российской Федерации и является налогоплательщиком налога на добычу полезных ископаемых.

Оценка стоимости добытого полезного ископаемого производится Департаментом бухгалтерского учета по каждому виду полезного ископаемого на основании представленных филиалами и другими обособленными подразделениями ОАО «РЖД» расчетов о количестве добытого и объемах реализации полезного ископаемого в отчетном периоде, как при наличии государственных субвенций, так и без таковых/40/.

Расчеты о количестве добытого полезного ископаемого и объемах его реализации СКЖД - филиалом ОАО «РЖД» представляются в Департамент бухгалтерского учета до 17 числа месяца, следующего за истекшим налоговым периодом.

Начисление и уплата налога производится Департаментом бухгалтерского учета ОАО «РЖД» в срок не позднее 25 числа месяца, следующего за истекшим налоговым периодом.

Копии платежных документов, подтверждающих уплату налога на добычу полезных ископаемых, Департаментом бухгалтерского учета направляются в СКЖД - филиал ОАО «РЖД».

Налоговая декларация по налогу на добычу полезных ископаемых формируется Департаментом налоговой политики и методологии налогового учета и в срок не позднее последнего дня месяца, следующего за истекшим налоговым периодом, представляется в налоговый орган по месту нахождения ОАО «РЖД».

Также СКЖД-филиал ОАО «РЖД» уплачивает водный налог, особенности, уплаты которого рассмотрим далее.

Обязанности ОАО «РЖД» по представлению налоговых деклараций и уплате водного налога возлагаются на филиалы и другие обособленные подразделения ОАО «РЖД», осуществляющие специальное и (или) особое водопользование в соответствии с законодательством Российской Федерации.

СКЖД - филиал ОАО «РЖД» и его структурные подразделения уплачивают налог и представляют налоговые декларации в налоговые органы по месту нахождения объекта налогообложения не позднее 20-го числа месяца, следующего за истекшим налоговым периодом (ст. 333.14 и 333.15 НК РФ).

Особенности исчисления и уплаты акцизов СКЖД – филиалом ОАО «РЖД» представлены ниже.

ОАО «РЖД» формирует сводную по филиалам и другим обособленным подразделениям ОАО «РЖД» налоговую декларацию по акцизам и представляет ее в налоговый орган по месту постановки на налоговый учет.

Сводная налоговая декларация по акцизам формируется на основании представленных налоговых деклараций по акцизам в налоговые органы по месту деятельности обособленных подразделений ОАО «РЖД», осуществляющих операции с подакцизными товарами.

Налоговые декларации по акцизам обособленными подразделениями ОАО «РЖД» представляются в Департамент бухгалтерского учета до 23 числа месяца, следующего за истекшим налоговым периодом.

Начисление налога производится на уровне обособленного подразделения ОАО «РЖД», осуществляющего операции с подакцизными товарами.

Филиалы ОАО «РЖД», структурные подразделения которых уплатили акциз, представляют в Департамент бухгалтерского учета копии платежных документов, подтверждающих уплату данного налога.

В ОАО «РЖД» сумма единого социального налога (ЕСН) исчисляется как соответствующая процентная доля налоговой базы и уплачивается отдельно в федеральный бюджет и государственные внебюджетные фонды.

Сумма налога (авансового платежа по налогу), подлежащая уплате по месту нахождения СКЖД - филиала ОАО «РЖД», определяется исходя из величины налоговой базы, относящейся филиалу.

Подлежащая уплате по месту постановки на налоговый учет ОАО «РЖД» сумма налога (авансового платежа по налогу), определяется как разница между общей суммой налога (авансового платежа по налогу), подлежащей уплате ОАО «РЖД» в целом, и совокупной суммой налога (авансового платежа по налогу), подлежащей уплате по месту нахождения филиалов и других обособленных подразделений ОАО «РЖД».

СКЖД – филиал ОАО «РЖД» не позднее 12 числа месяца, следующего за отчетным месяцем, и не позднее 17 числа месяца, следующего за отчетным налоговым периодом, представляют в Департамент бухгалтерского учета данные об исчисленных ежемесячных и ежеквартальных авансовых платежах по налогу. Данные об исчисленном и уплаченном налоге за налоговый период представляются в Департамент бухгалтерского учета не позднее 27 марта, следующего за налоговым периодом.

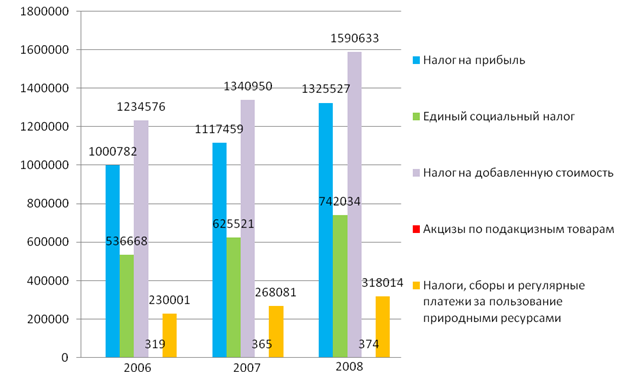

Суммы федеральных налогов и сборов, уплачиваемых СКЖД – филиалом ОАО «РЖД» приведены в таблице 3.

Таблица 3 - Суммы федеральных налогов и сборов, уплачиваемых СКЖД - филиалом ОАО "РЖД", тыс. руб.

| Вид налога | 2006 год | 2007год | 2008 год |

| Налог на прибыль | 1000782 | 1117459 | 1325527 |

| Единый социальный налог | 536668 | 625521 | 742034 |

| Налог на добавленную стоимость | 1234576 | 1340950 | 1590633 |

| Акцизы по подакцизным товарам | 319 | 365 | 374 |

| Налоги, сборы и регулярные платежи за пользование природными ресурсами | 230001 | 268081 | 318014 |

| Всего | 1984600 | 2300714 | 2834396 |

На основании представленной таблицы построим диаграмму (рисунок 5), которая наиболее полно отражает динамику платежей.

Рисунок 5 – динамика уплаты федеральных налогов и сборов с 2006 по 2008 гг., тыс. руб.

Таким образом, в период с 2006 по 2008 гг. наблюдается увеличение сумм федеральных налогов и сборов, уплачиваемых СКЖД – филиалом ОАО «РЖД» в бюджетную систему Российской Федерации. Величина налога на прибыль в 2008г. составила 1325527 тыс. руб., что выше на 208069 тыс. руб. показателя 2007г. и на 324745 тыс. руб. показателя 2006г. Данный факт свидетельствует об увеличении суммы прибыли, получаемой предприятием. Также увеличилась сумма налога на добавленную стоимость с 1234576 тыс.руб. в 2006г. до 1590633 тыс. руб., т.е. на 356057 тыс. руб., соответственно увеличились объемы реализации услуг, работ.

Как видно из диаграммы налог на добавленную стоимость и налог на прибыль составляют наибольшую часть налоговых платежей в бюджет, порядка 74,5% от общей суммы. А величина акцизов наоборот представляет собой незначительную часть платежей – около 0,01% от общей суммы.

Определим, какую часть величина налога на прибыль СКЖД – филиала ОАО «РЖД» составляет в общей сумме налога по предприятию в целом (таблица 4).

Таблица 4 – Соотношение величины налога на прибыль СКЖД – филиала ОАО «РЖД» и ОАО «РЖД» в целом

| Величина налога на прибыль | 2006 год | 2007 год | 2008 год |

| По Северо-Кавказской железной дороге | 1000782 | 1117459 | 1325527 |

| В целом по ОАО «РЖД» | 26278877 | 34962139 | 29152174 |

Таким образом, сумма налога на прибыль по Северо-Кавказской железной дороге в 2006г. составила 3,8%, в 2007г. – 3,25, в 2008г. – 4,5% от общей суммы налога на прибыль ОАО «РЖД».

СКЖД – филиал ОАО «РЖД» уплачивает налог на имущество организаций. Рассмотрим особенности уплаты данного налога.

Налог на имущество организаций устанавливается законами субъектов Российской Федерации в соответствии с главой 30 НК РФ.

Объектом налогообложения по налогу на имущество организаций являются основные средства, признаваемые такими в соответствии с Положением по бухгалтерскому учету (ПБУ) «Учет основных средств» 6/01, утвержденным приказом Министерства финансов Российской Федерации от 30 марта 2001 г. № 26н, учитываемые на счете 01 «Основные средства», на счете 03 «Доходные вложения в материальные ценности» (в части основных средств, предназначенных исключительно для предоставления за плату во временное пользование с целью получения дохода), в соответствии с правилами ведения бухгалтерского учета, а также переданное в эксплуатацию имущество, первоначальная стоимость которого сформирована, которое используется для осуществления хозяйственной деятельности и учитывается на субсчетах 08-09-100 «Объекты недвижимости, законченные строительством в текущем периоде» и 08-09-200 «Объекты недвижимости, полученные при наделении имуществом»/40/.

Не признаются объектами налогообложения по налогу на имущество организаций земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы).

Налоговая база определяется отдельно по объектам основных средств:

в отношении основных средств, учитываемых на балансе по месту регистрации ОАО «РЖД»;

в отношении основных средств, учитываемых на балансе филиалов и других обособленных подразделений ОАО «РЖД», имеющих отдельный баланс;

в отношении каждого объекта недвижимого имущества, находящегося вне места регистрации ОАО «РЖД», а также находящегося вне места нахождения филиала и другого обособленного подразделения ОАО «РЖД», имеющего отдельный баланс;

в отношении имущества, облагаемого по разным налоговым ставкам.

В случае если объект недвижимого имущества, подлежащий налогообложению, имеет фактическое место нахождения на территориях разных субъектов Российской Федерации либо на территории субъекта Российской Федерации и в территориальном море Российской Федерации (на континентальном шельфе Российской Федерации или в исключительной экономической зоне Российской Федерации), в отношении указанного объекта недвижимого имущества налоговая база определяется отдельно и принимается при исчислении налога в соответствующем субъекте Российской Федерации в части, пропорциональной доле балансовой стоимости объекта недвижимого имущества на территории соответствующего субъекта Российской Федерации. Указанная доля определяется самостоятельно филиалом и другим обособленным подразделением ОАО «РЖД» пропорционально протяженности объектов недвижимого имущества в пределах каждого субъекта Российской Федерации.

По истечении каждого отчетного и налогового периода налоговая декларация и расчет по авансовым платежам представляются в налоговые органы по месту нахождения СКЖД - филиала ОАО «РЖД», имеющего отдельный баланс, а также по месту нахождения каждого объекта недвижимого имущества, находящегося вне места нахождения СКЖД - филиала ОАО «РЖД», имеющего отдельный баланс.

По недвижимому имуществу, находящемуся на территории разных субъектов Российской Федерации, декларация и расчет по авансовым платежам представляются в налоговые органы:

по месту нахождения СКЖД - филиала ОАО «РЖД» в части имущества, расположенного на территории того же субъекта Российской Федерации, что и филиал;

по месту нахождения части объекта недвижимого имущества, находящегося на территории иного субъекта Российской Федерации.

Для представления в налоговые органы, налоговые декларации консолидируются в разрезе по филиалу.

В налоговом учете в целях исчисления налога на прибыль сумма начисленного налога на имущество включается в состав прочих расходов, связанных с производством и реализацией.

СКЖД – филиалом ОАО «РЖД» при исчислении налога на имущество организаций используется установленная пунктом 11 статьи 381 НК РФ льгота в отношении железнодорожных путей общего пользования, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов. Перечень имущества, относящегося к указанным объектам, утвержден постановлением Правительства Российской Федерации от 30 сентября 2004 г. N 504. Применение данной льготы позволяет экономить по налогу на имущество организаций около 37 млн. руб. ежегодно.

Далее рассмотрим особенности уплаты СКЖД – филиалом ОАО «РЖД» транспортного налога.

ОАО «РЖД» в соответствии с главой 28 Налогового кодекса Российской Федерации является налогоплательщиком транспортного налога по всем транспортным средствам, которые в соответствии с законодательством Российской Федерации зарегистрированы на ОАО «РЖД» и признаются объектом налогообложения в соответствии со статьей 358 Налогового кодекса Российской Федерации.

Транспортный налог уплачивается СКЖД – филиалом ОАО «РЖД» в бюджеты субъектов Российской Федерации по месту нахождения транспортных средств в порядке и в сроки, установленные законами субъектов Российской Федерации.

В случае, если транспортные средства, в отношении которых осуществлена государственная регистрация, поставлены на временный учет, то уплата транспортного налога по месту их временной регистрации не производится. Уплата налога в отношении транспортных средств, временно зарегистрированных по месту пребывания, производится по месту их постоянной регистрации.

Постановка на учет и уплата транспортного налога по месту нахождения и эксплуатации транспортных средств, производится только в отношении транспортных средств, поднадзорных органам гостехнадзора в соответствии с приказом Минсельхоза России от 13 июля 2004 г. N АК-13/4601.

Суммы транспортного налога и налога на имущество организаций, уплаченные в бюджет представлены в таблице 5.

Таблица 5 – Суммы региональных налогов, уплаченные СКЖД – филиалом ОАО «РЖД», тыс. руб.

| Вид налога | 2006 год | 2007год | 2008 год |

| Транспортный налог | 691361 | 714536 | 776756 |

| Налог на имущество организаций | 296298 | 306230 | 332896 |

| Всего | 987659 | 1020765 | 1109652 |

Проанализировав данные таблицы 5 можно сделать вывод, что транспортный налог в разрезе региональных налогов составляет большую часть, нежели налог на имущество организаций – около 70%.

Рассмотрим особенности уплаты земельного налога. В соответствии с главой 31 Налогового кодекса Российской Федерации ОАО «РЖД» является налогоплательщиком земельного налога по всем земельным участкам, которые находятся в собственности ОАО «РЖД», филиалов и других обособленных подразделений ОАО «РЖД».

СКЖД - филиал ОАО «РЖД» уплачивает земельный налог:

- за земельные участки, находящиеся в собственности СКЖД - филиала ОАО «РЖД», на основании свидетельства о праве собственности на землю;

- за земельные участки, расположенные под объектами недвижимого имущества, находящимися в собственности СКЖД – филиала ОАО «РЖД» на основании свидетельства о праве собственности на недвижимое имущество.

Земельный налог и авансовые платежи по налогу уплачиваются СКЖД – филиалом ОАО «РЖД», исполняющими обязанности по уплате налогов, в бюджеты муниципальных образований по месту нахождения земельного участка в сроки, установленные нормативными правовыми актами представительных органов муниципальных образований.

СКЖД – филиал ОАО «РЖД» не позднее 1 февраля года, следующего за истекшим налоговым периодом, представляет налоговые декларации по земельному налогу.

Налоговые отчисления Северо-Кавказской железной дороги в бюджетную систему Российской Федерации за период с 2006 по 2008 гг. приведены в таблице 6.

Таблица 6 - Поступление налоговых платежей в бюджетную систему Российской Федерации

| Вид налога | Сумма налога, тыс. руб. | ||

| 2006 г. | 2007 г. | 2008 г. | |

| Федеральные налоги и сборы | 1984600 | 2300714 | 2834396 |

| Региональные налоги и сборы | 987659 | 1020765 | 1109652 |

| Местные налоги и сборы | 30087 | 30897 | 32534 |

| Всего | 3002346 | 3352376 | 3976582 |

На основании таблицы 6 можно сделать вывод, что наблюдается динамика увеличения сумм налоговых поступлений. В 2008г. по сравнению с 2007г. общая сумма увеличилась более чем на 600 млн. руб. Наблюдается увеличение сумм федеральных налогов и сборов в 2007г. на 316 млн. руб., в 2008г. на 533 млн. руб.; сумм региональных налогов и сборов в 2007г. на 33 млн. руб., в 2008г. почти на 89 млн. руб. Сумма местных налогов и сборов, уплаченных в бюджетную систему РФ, в 2007г. увеличилась на 810 тыс. руб. по сравнению с 2006г., в 2008г. – на 1,6 млн. руб.

Так как Северо-Кавказская железная дорога расположена на территории 11 субъектов Российской Федерации, в том числе на территории Ростовской области, то далее рассмотрим какую часть составляет в процентах суммы федеральных налогов, уплачиваемых СКЖД – филиалом ОАО «РЖД» в федеральный бюджет по Ростовской области.

В 2008 году от налогоплательщиков, осуществляющих деятельность на территории Ростовской области, поступило в федеральный бюджет администрируемых Федеральной налоговой службой (ФНС) России налогов 30200,6 млн. руб. Структура поступлений налогов и сборов представлена в таблице 7.

Таблица 7 – Структура поступлений налогов и сборов в федеральный бюджет от налогоплательщиков, осуществляющих деятельность на территории Ростовской области, млн. руб.

| Поступило в федеральный бюджет РФ | 2007г. | 2008г. | Темпы роста, % |

| Всего: | 28295,3 | 30200,6 | 106,7 |

| в том числе | |||

| НДС | 14590,1 | 13259,3 | 90,9 |

| Налог на прибыль | 3583,1 | 4417,8 | 123,3 |

| Акцизы | 2224,3 | 2901,8 | 130,5 |

| ЕСН | 7022,9 | 9039,1 | 128,7 |

Значительная часть налоговых поступлений получена за счет налога на добавленную стоимость - 44%, единого социального налога, зачисляемого в федеральный бюджет, - 30 %, налога на прибыль - 15%, акцизов – 10%.

Представим соотношение сумм налоговых платежей СКЖД – филиала ОАО «РЖД» в части, уплачиваемой по Ростовской области, и общей суммы налоговых поступлений в федеральный бюджет от налогоплательщиков, осуществляющих деятельность на территории Ростовской области в таблице 8.

Таблица 8 - Суммы налоговых поступлений в федеральный бюджет

| Всего по Ростовской области | СКЖД – филиал ОАО «РЖД» | |

| НДС | 14590,1 | 156 |

| Налог на прибыль | 3583,1 | 134 |

| ЕСН | 7022,9 | 78 |

| Всего | 25196,1 | 368 |

На основании таблицы 8 можно сделать вывод, что общая сумма налогов, уплачиваемая СКЖД – филиалом ОАО «РЖД» составляет 1,5% от общей суммы налоговых поступлений, в том числе сумма налога на прибыль составляет 3,7% от общей суммы налога, налог на добавленную стоимость – 1,07%, единый социальный налог – 1,1%.

На микроэкономическом уровне долю совокупного дохода налогоплательщика, который изымается в бюджет, отражает показатель налоговой нагрузки/20/. Общепринятой методикой определения налогового бремени на организации является порядок расчета, разработанный Министерством финансов России, согласно которому уровень налоговой нагрузки представляет собой отношение всех уплаченных налогов к выручке, включая выручку от прочей реализации:

![]() , (2.2)

, (2.2)

где НН – налоговая нагрузка на предприятие;

НП – общая сумма всех уплаченных налогов;

В – выручка от реализации продукции (работ, услуг);

ВД – внереализационные доходы.

Выручка от реализации СКЖД – филиала ОАО «РЖД» в 2008г. составила 22078479 тыс. руб., внереализационные доходы – 1880715 тыс. руб., сумма всех уплаченных налогов – 3976582 тыс. руб. Таким образом, рассчитаем налоговую нагрузку на СКЖД – филиал ОАО «РЖД»:

Уровень налоговой нагрузки на предприятие в 2008 г. составил 17%. Этот показатель выявляет долю налогов в выручке от реализации, но не характеризует хоть в какой-то мере влияние налогов на финансовое состояние предприятия, так как не учитывает структуру налогов в выручке. Для эффективного экономического анализа нужен показатель, который указывал бы уровень налоговой нагрузки и показатель экономической активности предприятия/30/. Таким образом, налоговую нагрузку рассчитываем по формуле:

![]() , (2.3)

, (2.3)

где В - выручка от реализации;

Ср - затраты на производство реализованной продукции без учета налогов;

Пч - фактическая прибыль, остающаяся в распоряжении предприятия за вычетом налогов, уплачиваемых за счет нее.

Затраты на производство реализованной продукции без учета налогов предприятия в 2008 г. составили 15229922 тыс. руб., фактическая прибыль, остающаяся в распоряжении предприятия за вычетом налогов – 4197502 тыс. руб.

Мировой опыт налогообложения свидетельствует о том, что оптимальный уровень налоговой нагрузки на налогоплательщика должен составлять не более 30-40 % от дохода.

Уровень налогового бремени в Российской Федерации предприятий, работающих по общей системе налогообложения составляет от 2 до 70 % от суммы выручки. Таковы особенности общей системы налогообложения. И это объясняется не ошибками учета. Налоговая цена полученной выручки у каждого предприятия своя и зависит от показателей, определяющих базы налогообложения по налогам, уплачиваемым предприятием.

Похожие работы

... - физическое лицо, то он не может оформлять трудовые книжки работникам, принимаемым на работу впервые, и делать в них записи. /Сафонов М. Н. «Трудовые договоры: особенности практического применения» // Журнал российского права, N 8, август 2003 г. С. 16/. Прием на работу оформляется приказом (распоряжением) работодателя, изданным на основании заключенного трудового договора. Содержание приказа ( ...

... как 100 ед. продукции или 50 нормо-ч (100 xl/2 ч) выпуска. Дополнительные ресурсы предприятие может получить, используя следующие пути снижения себестоимости продукции (работ, услуг) основанные на анализе некоторых отклонений в рамках применения нормативного метода: 1. При анализе отклонений по цене используемых материалов : Необходимо повышение эффективности работы отдела снабжения, так как ...

... , что во многом способствует улучшению финансового состояния. ЗАКЛЮЧЕНИЕ В ходе работы было проведено исследование существующей практики бухгалтерского учета работ и услуг на примере Мурманского Дома культуры железнодорожников. Отдельно показано отражение на бухгалтерских счетах операций текущей аренды как у арендатора, так и у арендодателя, а также подробно рассмотрена методология ...

... времени для формирования оборотно-сальдовых ведомостей. В связи с чем, суд первой инстанции пришел к обоснованному выводу о неправомерности привлечения общества к налоговой ответственности по п. 1 ст. 126 НК РФ за не предоставление документов по требованию N 12 от 14.06.2006 г. По требованию N 13 от 14.06.2006 г. Инспекцией была истребована помесячная распечатка оборотных ведомостей по счетам ...

0 комментариев