В случае если объектом налогообложения являются доходы, налоговая ставка устанавливается в размере 6 процентов

Упрощенная система налогообложения предусматривает вместо налогов, которые уплачиваются на общей системе налогообложения, уплату единого налога

Доходы от реализации услуг;

В случае, если объектом налогообложения являются доходы, налоговая ставка устанавливается в размере 6 процентов

Навигация

В случае, если объектом налогообложения являются доходы, налоговая ставка устанавливается в размере 6 процентов

Применение упрощенной системы налогообложения на предприятиях малого бизнеса

83941

знак

4

таблицы

0

изображений

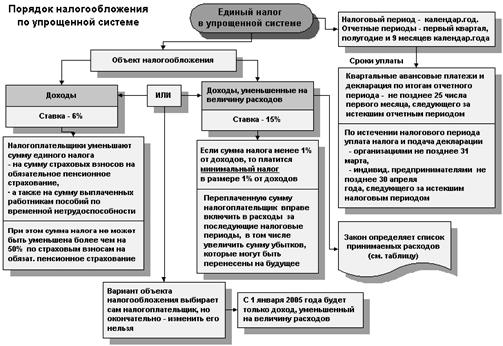

1. В случае, если объектом налогообложения являются доходы, налоговая ставка устанавливается в размере 6 процентов.

2. В случае, если объектом налогообложения являются доходы, уменьшенные на величину расходов, налоговая ставка устанавливается в размере 15 процентов. Законами субъектов Российской Федерации могут быть установлены дифференцированные налоговые ставки в пределах от 5 до 15 процентов в зависимости от категорий налогоплательщиков.

На сегодняшний день ООО «ПИЗА» применяет общий режим налогообложения. ООО «ПИЗА» является плательщиком налога на добавленную стоимость, налога на прибыль, единого социального налога и др.

Рекомендуется с 1 января 2009 года малому предприятию ООО «ПИЗА» перейти на упрощенную систему налогообложения. Для ООО «ПИЗА» она привлекательна с точки зрения возможной минимизации налогообложения.

Применение упрощенной системы налогообложения предусматривает для ООО «ПИЗА» замену уплаты совокупности установленных законодательством РФ федеральных, региональных и местных налогов и сборов уплатой единого налога, исчисляемого по результатам хозяйственной деятельности организации за отчетный период.

Для ООО «ПИЗА», применяющему упрощенную систему налогообложения, учета и отчетности, сохранился только действующий порядок уплаты таможенных платежей, государственных пошлин, лицензионных сборов, единого социального налога (взноса).

Переходом на упрощенную систему налогообложения послужило:

- доход от реализации по итогам девяти месяцев 2008 года составил 5 250 тыс. руб., что не превышает 15 млн. рублей;

- среднесписочная численность работников ООО «ПИЗА» за 2008 год составила 50 человек;

- остаточная стоимость находящихся в собственности организации основных средств и нематериальных активов составила, что не превышает 100 миллионов рублей;

- доля участия других организаций составляет 15 процентов.

При использовании упрощенной системы налогообложения, заранее зная сумму расходов, имеется возможность определения размера дохода, при котором налог не будет меньше одного процента от дохода, как этого требует статьи 346.15 Налогового кодекса Российской Федерации.

При упрощенной системе налогообложения предприятие будет уплачивать 122490 руб. по сравнению с общим режимом налогообложения 214284 руб., что в 2 раза меньше. Следовательно, предприятию ООО «ПИЗА» в целях минимизации налогообложения преимущественней работать на упрощенной системе налогообложения.

Список литературы

1. Налоговый кодекс Российской Федерации. Части 1 и 2.

2. Гражданский кодекс Российской Федерации. Части 1, 2 и 3.

3. Бюджетный кодекс Российской Федерации. Части 1и 2.

4. О бухгалтерском учете. - Федеральный закон от 21 ноября 1996 г. N 129-ФЗ (с изменениями от 23 июля 1998 г., 28 марта, 31 декабря 2002 г., 10 января, 28 мая, 30 июня 2003 г.)

5. Об основах налоговой системы в Российской Федерации. - Федеральный закон от 27.12.91 № 2118-1 (с дополнениями и изменениями)

6. Об утверждении Книги учета доходов и расходов организаций и индивидуальных предпринимателей применяющих, упрощенную систему налогообложения и порядка отражения операций в Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения. - Приказ МНС РФ от 28 октября 2002 г. № БГ-З-22/606 Приказ Министерства Российской Федерации по налогам и сборам от 10.12.2002 г. № БГ-3-22/706 «Об утверждении Методических рекомендаций по применению главы 26.2 «Упрощённая система налогообложения» Налогового кодекса Российской Федерации»

7. Борисов А.В. Упрощенная система налогообложения. Бухгалтерский учет. 2007. - №11. – С.13-19.

8. Евстигнеев Е.Н. Налоги и налогообложение. – СПб.; Питер, 2007. – 272с.

9. Евстигнеев Е.Н., Викторова Н.Г. Основы налогообложения и налогового законодательства. – СПб.: Питер, 2008. – 256с.

10. Истратова М.В. Как перейти с 2009 года на упрощенную систему налогообложения. Российский налоговый курьер, 2008. - №19. – С.44-51.

11. Малые предприятия: организация, экономика, учёт, налоги / По ред. Проф. В.Я. Горфинкаля, проф. В.А. Швандера. Учебное пособие дл вузов. – М.: ЮНИТИ-ДАНА, 2008. – 357с.

12. Мишин В.И. Упрощенная система налогообложения: московский опыт. Российский налоговый курьер, 2008. - №22. – С.43-46.

13. Морозова Т.В. Малые предприятия: налогообложение, учёт и отчетность. – М.: ЗАО Юстицинформ, 2009. – 256с.

14. Налоги и налогообложение: Учеб. Пособие для вузов / под ред. И.Г. Русаковой, В.А. Кашина. – М.: Юнити, 2008. – 420с.

15. Налоги: Учеб. пособие / Под ред. Д.Г. Черника. 2 –е изд. перераб. и доп. – М. : Финансы и статистика, 2007. – 688с.

16. Налоговое право / Под ред. С.Г. Пепелеева. – М.: ИД ФКБ-ПРЕСС, 2007. – 386с.

17. Незамайкин В.Н., Юрзинова И.Л. Налогообложение юридических и физических лиц / В.Н. Незамайкин, И.Л. Юрзинова. – 2-е изд., перераб. И доп. – М.: Экзамен, 2007. – 464с.

18. Пансков В.Г. Налоги и налогообложение в РФ: Учебник для вузов. – 6-е изд., доп. И перераб. – М.: Международный центр финансово-экономического развития, 2008. – 576с.

19. Юткина Т.Ф. Налоги и налогообложение. – М.: ИНФРА-М, 2008. – 429с.

Похожие работы

... , применяющих упрощенную систему налогообложения, убытки отражаются в разд. III «Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения». С 1 января 2009г. порядок переноса убытков на будущее значительно изменен. Во-первых, снято 30%-ное ограничение по сумме убытка, который можно учесть в соответствующем налоговом периоде ...

... предприниматели – не позднее 25 дней со дня окончания соответствующего отчетного периода (абз. 2 п. 2 ст. 346.23 НК РФ). ГЛАВА 3. Расчёт единого налога уплачиваемого в связи с применением упрощенной системы налогообложения на примере ООО «ПротивоПожарная Защита 001» 3.1 Характеристика предприятия Общество с ограниченной ответственностью «ПротивоПожарная Защита 001» зарегистрированное 7 ...

... к принятой ранее системе, представляется субъектам малого предпринимательства на добровольной основе. ГЛАВА 2 ДЕЯТЕЛЬНОСТЬ МЕЖРАЙОННОЙ ИНСПЕКЦИЕЙ ФНС РОССИИ №3 ПО КУРСКОЙ ОБЛАСТИ ПО АДМИНИСТРИРОВАНИЮ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ 2.1 Характеристика деятельности Межрайонной инспекцией ФНС России №3 по Курской области Межрайонная инспекция ФНС России №3 по Курской области является ...

... декларации действует начиная с отчетности за первый отчетный период 2006 года[25]. 1.3 Преимущества и недостатки общеустановленной и упрощенной систем налогообложения Переход к упрощенной системе налогообложения или возврат к общему режиму налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно в порядке, предусмотренном Налоговым кодексам. Применение ...

0 комментариев