Навигация

Порядок применения упрощенной системы налогообложения

32756

знаков

2

таблицы

0

изображений

Введение

Упрощенная система налогообложения - это один из четырех действующих сейчас в РФ специальных налоговых режимов (п. 2 ст. 18 НК РФ).

УСН предусматривает особый порядок определения элементов налогообложения (объекта, налоговой базы, налоговой ставки и др.), а также освобождает от уплаты ряда налогов. Вообще Упрощенная система налогообложения ориентирована на малый бизнес. Ее задача - упростить учет для тех, кто ее применяет.

Одним из преимуществ УСН является ее добровольное применение налогоплательщиками. В абз. 2 п. 1 ст. 346.11 НК РФ прямо закреплено, что переход на УСН или возврат к иным режимам налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно.

Таким образом, если налогоплательщик решил перейти на УСН он вправе это сделать. И наоборот: если он решил, что УСН не подходит, он может перейти с нее на иной налоговый режим.

Однако при этом нужно учитывать, что переход к УСН, равно как и переход с нее на иные системы налогообложения, осуществляется по особым правилам.

Во-первых, установлен целый ряд ограничений на применение Упрощенной системы налогообложения. И чтобы начать ее применять, налогоплательщик должен все их соблюсти.

А во-вторых, порядок перехода подчинен строгим правилам. Например, нельзя перейти с УСН на другой режим налогообложения до окончания налогового периода за некоторыми исключениями (п. 3 ст. 346.13 НК РФ).

Таким образом, цель работы состоит в рассмотрении и изучении порядка применения Упрощенной системы налогообложения. Исходя из цели, были определены следующие задачи:

- изучить порядок перехода на УСН;

- рассмотреть порядок учета хозяйственных операций при УСН;

- изучить порядок ведения бухгалтерского учета, учета доходов и расходов;

- рассмотреть сущность, проблемы и перспективы упрощенной системы налогообложения.

Теоретической и методологической основой работы послужили идеи и концепции, сформулированные в трудах отечественных ученых, посвященных проблемам налогообложения, роли налогов в системе макроэкономического регулирования и становления рыночных отношений. Были использованы монографические исследования и публикации в отечественной научной периодической печати.

1. Ограничения на применение УСН

Статья 346.12 НК РФ установила ограничения на применение УСН. Их достаточно много, но все их для удобства можно разделить на две группы:

- ограничения для перехода на УСН;

- ограничения на дальнейшее применение УСН.

1. Лимит доходов.

Право перехода на УСН, как и право ее последующего применения, зависит от величины доходов. Они не должны превысить установленный лимит. В противном случае налогоплательщик не сможет перейти на УСН. А если он уже работаете на УСН, то лишается этого права.

У индивидуальных предпринимателей право перехода на УСН не зависит от размера полученных доходов. Для них такого ограничения не установлено.

Организация имеет право перейти на упрощенную систему налогообложения, если по итогам девяти месяцев того года, в котором организация подает заявление о переходе на упрощенную систему налогообложения, доходы не превысили 15 млн. рублей.

Однако 15 млн. руб. еще не окончательная величина. Чтобы определить окончательную сумму предельного дохода, нужно 15 млн. руб. проиндексировать на коэффициент-дефлятор.

На 2008г. этот коэффициент определен в размере 1,34. Таким образом, величина предельного дохода равна 20 100 тыс. руб. (15 млн. руб. x 1,34).

На 2009г. значение коэффициента составляет уже 1,538 . А это означает, что перейти на УСН с 1 января 2010г. можно будет, если доход не превысит 23 070 тыс. руб.(15 млн. руб. x 1,538).

И организациям, и предпринимателям, работающим на УСН, следует помнить, что в любой момент они могут лишиться права на ее применение.

Это случится, если по итогам отчетного (налогового) периода доходы превысят определенный лимит. Его общая сумма установлена в размере 20 млн. руб. Однако эта величина ежегодно индексируется на коэффициент-дефлятор. На 2009г. он установлен в размере 1,538 . Таким образом, в 2009г. предельная величина доходов для работы на УСН составляет 30 760 тыс. руб. (20 млн. руб. x 1,538).

На 2008г. значение коэффициента составляло 1,34. Следовательно, в 2008г. размер дохода был ограничен суммой 26 800 тыс. руб. (20 млн. руб. x 1,34).

Таким образом, работая на УСН, необходимо следить за тем, не превысили ли доходы установленное ограничение по итогам отчетных периодов - I квартала, полугодия, 9 месяцев, а также по итогам налогового периода – года.

Если доход все-таки оказался выше допустимого, то нужно будет начать применять общую систему налогообложения с начала того квартала, в котором допущено превышение доходов.

В этой ситуации налогоплательщик должен исчислить и уплатить налоги по общему режиму налогообложения в порядке, который предусмотрен для вновь созданных организаций (вновь зарегистрированных индивидуальных предпринимателей). Пени и штрафы за несвоевременную уплату ежемесячных платежей в течение того квартала, в котором перешли на ОСН, не грозят.

Не вправе применять упрощенную систему налогообложения:

1) организации, имеющие филиалы и (или) представительства;

2) банки;

3) страховщики;

4) негосударственные пенсионные фонды;

5) инвестиционные фонды;

6) профессиональные участники рынка ценных бумаг;

7) ломбарды;

8) организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых, за исключением общераспространенных полезных ископаемых;

9) организации и индивидуальные предприниматели, занимающиеся игорным бизнесом;

10) нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также иные формы адвокатских образований;

11) организации, являющиеся участниками соглашений о разделе продукции;

13) организации и индивидуальные предприниматели, перешедшие на систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

14) организации, в которых доля участия других организаций составляет более 25 процентов. Данное ограничение не распространяется на организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50 процентов, а их доля в фонде оплаты труда - не менее 25 процентов, на некоммерческие организации;

15) организации и индивидуальные предприниматели, средняя численность работников которых за налоговый (отчетный) период, превышает 100 человек;

16) организации, у которых остаточная стоимость основных средств и нематериальных активов превышает 100 млн. рублей;

17) бюджетные учреждения;

18) иностранные организации.

Похожие работы

... квартала, в котором допущены указанное превышение или несоответствие указанным требованиям. Указанная величина предельного размера доходов налогоплательщика, ограничивающая право налогоплательщика на применение упрощенной системы налогообложения, подлежит индексации в порядке, предусмотренном пунктом 2 статьи 346.12 НК РФ. Налогоплательщик обязан сообщить в налоговый орган о переходе на иной ...

... (работ, услуг), к вычету не принимаются. Рекомендуется с 1 января 2009 года малому предприятию ООО «ПИЗА» перейти на упрощенную систему налогообложения. Для ООО «ПИЗА» она привлекательна с точки зрения возможной минимизации налогообложения. Применение упрощенной системы налогообложения предусматривает для ООО «ПИЗА» замену уплаты совокупности установленных законодательством РФ федеральных, ...

... создание самим налогоплательщиком) нематериальных активов принимаются в следующем порядке: 1) в отношении расходов на приобретение (сооружение, изготовление) основных средств в период применения упрощенной системы налогообложения, а также расходов на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, произведенных в указанном периоде, - с момента ...

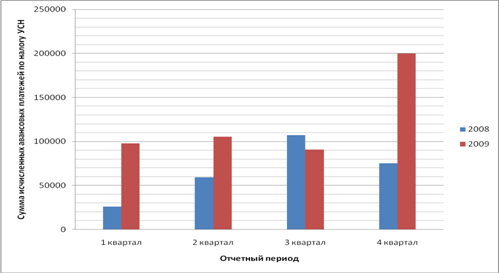

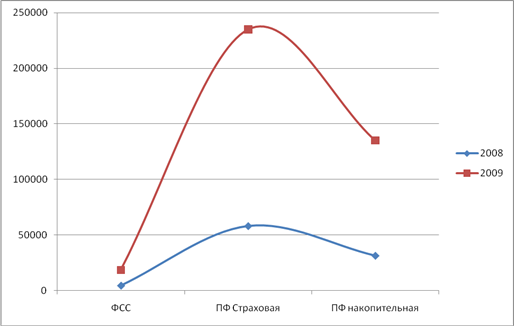

... предприниматели – не позднее 25 дней со дня окончания соответствующего отчетного периода (абз. 2 п. 2 ст. 346.23 НК РФ). ГЛАВА 3. Расчёт единого налога уплачиваемого в связи с применением упрощенной системы налогообложения на примере ООО «ПротивоПожарная Защита 001» 3.1 Характеристика предприятия Общество с ограниченной ответственностью «ПротивоПожарная Защита 001» зарегистрированное 7 ...

0 комментариев