В случае если объектом налогообложения являются доходы, налоговая ставка устанавливается в размере 6 процентов

Упрощенная система налогообложения предусматривает вместо налогов, которые уплачиваются на общей системе налогообложения, уплату единого налога

Доходы от реализации услуг;

В случае, если объектом налогообложения являются доходы, налоговая ставка устанавливается в размере 6 процентов

Навигация

В случае если объектом налогообложения являются доходы, налоговая ставка устанавливается в размере 6 процентов

Применение упрощенной системы налогообложения на предприятиях малого бизнеса

83941

знак

4

таблицы

0

изображений

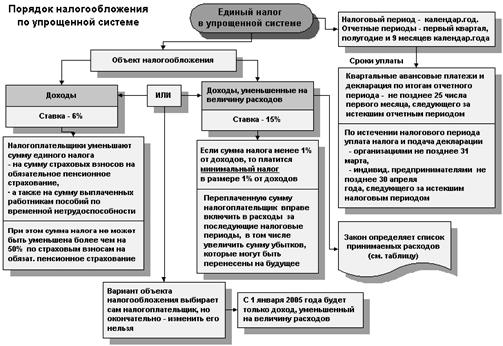

1. В случае если объектом налогообложения являются доходы, налоговая ставка устанавливается в размере 6 процентов.

2. В случае если объектом налогообложения являются доходы, уменьшенные на величину расходов, налоговая ставка устанавливается в размере 15 процентов. Законами субъектов Российской Федерации могут быть установлены дифференцированные налоговые ставки в пределах от 5 до 15 процентов в зависимости от категорий налогоплательщиков.

Налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

Сумма налога по итогам налогового периода определяется налогоплательщиком самостоятельно.

Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, по итогам каждого отчетного периода исчисляют сумму авансового платежа по налогу, исходя из ставки налога и фактически полученных доходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее исчисленных сумм авансовых платежей по налогу.

Сумма налога (авансовых платежей по налогу), исчисленная за налоговый (отчетный) период, уменьшается указанными налогоплательщиками на сумму страховых взносов на обязательное пенсионное страхование, уплаченных (в пределах исчисленных сумм) за этот же период времени в соответствии с законодательством Российской Федерации, а также на сумму выплаченных работникам пособий по временной нетрудоспособности. При этом сумма налога (авансовых платежей по налогу) не может быть уменьшена более чем на 50 процентов.

Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, по итогам каждого отчетного периода исчисляют сумму авансового платежа по налогу, исходя из ставки налога и фактически полученных доходов, уменьшенных на величину расходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее исчисленных сумм авансовых платежей по налогу.

Ранее исчисленные суммы авансовых платежей по налогу засчитываются при исчислении сумм авансовых платежей по налогу за отчетный период и суммы налога за налоговый период.

Уплата налога и авансовых платежей по налогу производится по месту нахождения организации (месту жительства индивидуального предпринимателя).

Налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее срока, установленного для подачи налоговой декларации за соответствующий налоговый период пунктами 1 и 2 статьи 346.23 НК РФ.

Авансовые платежи по налогу уплачиваются не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом.

Глава 2. Налогообложение предприятия ООО «Пиза» 2.1 Характеристика предприятия ООО «Пиза»

Компания ООО «Пиза» предлагает широкий выбор разнообразной корпусной мебели для дома или офиса в городе Свердловск: столы, стулья, шкафы, шкафы-купе и многое другое.

Мебельная компания ООО «Пиза» известна в Свердловске и за его пределами. Продукцию компании по достоинству оценили покупатели более Свердловска и Свердловской области. За годы успешной работы предприятие завоевало лидирующие позиции в производстве качественной корпусной мебели.

Долгий путь становления компании был отмечен яркими моментами:

1994 Группа инициативных молодых людей основала предприятие, занимающееся производством мебели. Активному развитию способствовала экономическая ситуация: дефицит рождал спрос на товары.

1996 Компания перешла на серийное производство мебели. Тумбы под телевизор и журнальные столы производства компании ООО «Пиза» пользовались большим спросом.

1997 Был заключен первый крупный договор на оптовую поставку мебели. Переход на оптовые продажи ускорил темпы развития предприятия.

1998 Мебельная компания ООО «Пиза» переехала в новое здание. Это произошло за неделю до дефолта, но несмотря ни на что, предприятие с успехом преодолело трудности. Именно здесь сейчас располагаются производственные цеха и головной офис компании.

1999 Было закуплено современное промышленное оборудование, что значительно увеличило объем производимой продукции и позволило перейти на новый уровень качества.

2003 С покупкой мембранного пресса для изготовления фасадов из МДФ, производство значительно расширилось. Начался серийный выпуск крупной корпусной мебели (модульных систем, министенок).

2004 Компания ООО «Пиза» отметила свой 10-тилетний юбилей, который ознаменовался расширением как производственных, так и офисных площадей: был открыт первый розничный магазин в Свердловске, закуплено новое оборудование.

2005 Открывается сеть торговых точек в торговых комплексах города Свердловска, что обусловлено большим количеством оптовых клиентов, а следовательно, и необходимостью отслеживать интересы конечных потребителей.

2006 Производственные процессы продолжают совершенствоваться. Установленное итальянское оборудование для фигурной обработки фасадов значительно повлияло на возможности производства мебели оригинального дизайна.

2007 Закуплено 2 обрабатывающих центра. Рост объемов производства повлек необходимость увеличения складских терминалов. Ассортимент пополнился новыми моделями прихожих и трельяжей.

2008 Введен в эксплуатацию новый склад. Для производства корпусной мебели используется современный присадочный станок с ЧПУ.

Сегодня компания ООО «Пиза» продолжает развиваться: обновляется ассортиментный ряд, закупаются высокотехнологичное оборудование и современные материалы, осваиваются новые технологии, большое внимание уделяется совершенствованию качества обслуживания.

Спектр товаров и услуг, предлагаемых ООО «Пиза».

Товары:

- Шкаф-купе

- Шкаф-гармошка

- Кухонная мебель

- Корпусная мебель офисная

- Двери алюминиевые

- Решетки радиаторов отопления

- Потолки стеклянные

- Крыши стеклянные

- Двери стеклянные

- Перегородки стеклянные офисные

- Двери-купе межкомнатные

- Окна пластиковые

- Лестничные ограждения

- Перегородки алюминиевые

- Двери автоматические

- Витражи алюминиевые

- Балконы раздвижные типа "купе"

- Окна алюминиевые

Услуги

- Остекление балконов

- Остекление лифтовых шахт

Место нахождения ООО «Пиза»: Российская Федерация, 644065, г. Омск, ул. 3-ая Заводская, 15.

Организационно-правовой формой бизнеса является ООО – общество с ограниченной ответственностью. Это дает обширные возможности с точки зрения законодательства.

Общество является юридическим лицом и приобретает права юридического лица со дня его Государственной регистрации в порядке, установленном действующим законодательством. Общество создано без ограничения срока деятельности. Общество имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, исполнять обязанности, быть истцом и ответчиком в суде. Отношения общества с другими организациями, учреждениями, органами государственного и муниципального управления и гражданами регулируются законодательством РФ. Общество имеет круглую печать, содержащую его полное наименование на русском языке и указание на место его нахождения. Общество вправе иметь штампы и бланки со своим наименованием, собственную эмблему и другие средства визуальной идентификации Общество вправе создавать филиалы и открывать представительства на территории Российской Федерации с соблюдением требований Гражданского кодекса РФ, не являющиеся юридическими лицами, наделять их собственным имуществом. Филиалы и представительства общества действуют на основании положений о них, утвержденных собранием участников общества.

Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом.

Общество с ограниченной ответственностью – общество, учреждённое одним или несколькими лицами, уставной капитал которого разделён на доли определённых учредительными документами размеров.

Участники ООО не отвечают по обязательствам общества и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесённых вкладов. Участник общества имеет право в любое время выйти из общества независимо от согласия других его участников. Число работников общества не должно превышать количества учредителей – не более 50, иначе предприятие ликвидируется или будет преобразовано в акционерное общество.

Учредительными документами являются учредительный договор, подписанный его учредителями, и утверждённый ими устав. Учредительные документы также содержат дополнительную информацию: условия о размере уставного капитала общества; о размере долей каждого из участников; о размере, составе, сроках и порядке внесения ими вкладов, об ответственности участников за нарушение обязанностей по внесению вкладов; о составе и компетенции органов управления обществом.

Ответственность за организацию бухгалтерского учета согласно Федеральному закону РФ «О бухгалтерском учете» №129-ФЗ от 21.11.1996г., несет руководитель ООО «Пиза», который создает необходимые условия для правильного ведения бухгалтерского учета.

Бухгалтерский учет осуществляется бухгалтерской службой, как самостоятельным структурным подразделением возглавляемым главным бухгалтером.

Бухгалтерский учет на ООО «Пиза» ведется по журнально-ордерной форме счетоводства и автоматизирован средствами программы «1С-Предприятие 7.7».

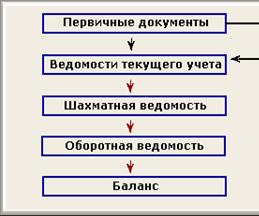

На бухгалтерию возлагается ведение своевременного и достоверного учета, формирования полной и достоверной информации о деятельности, имущественном положении Общества, необходимой для контроля за соблюдением действующего законодательства, за рациональным использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами, предотвращающих негативное явление в деятельности Общества, осуществление строжайшего режима экономии. Организационная структура бухгалтерии представлена на рис. 2.

Главный бухгалтер устанавливает служебные обязанности для подчиненных ему работников. Главный бухгалтер подчиняется непосредственно руководителю предприятия. Он несет ответственность за формирование учетной политики, ведение бухгалтерского учета, нарушение правил и положений, регламентирующих финансово-хозяйственную деятельность. Он не должен принимать документы по хозяйственным операциям, противоречащим законодательству либо нарушающим договорную и финансовую дисциплину. Такие документы он принимает к исполнению только с письменного разрешения руководителя организации.

Заместитель главного бухгалтера осуществляет организационную работу в бухгалтерии.

Бухгалтер - кассир осуществляет получение и выдачу денег, обеспечивает сохранность денежных средств, составляет кассовые отчеты, осуществляет операции по учету, получению выписок из банка, обрабатывает документы по журналу-ордеру № 2, собирает информацию по банкам о поступлении и расходе средств с расчетного счета, проводит акты сверок по хозяйственным договорам.

Заместитель главного бухгалтера, бухгалтер - кассир и остальные бухгалтера находятся в подчинении у главного бухгалтера.

В бухгалтерии используется преимущественно функциональное разделение учетного труда, что предполагает централизованное построение учетного аппарата и выполнение каждым работником однородных совокупных функций или операций.

В составе бухгалтерии выделены расчетный, материальный и производственный отделы.

Расчетный отдел занимается комплексом работ по учету расчетов по оплате труда, расчетов с Фондом социального страхования, Пенсионным фондом и другими подобными органами, расчетами с подотчетными лицами, исчислением налогов, выявлением финансовых результатов, а также составлением отчетности.

Материальный отдел отвечает за ведение учета и осуществление контроля за наличием и движением материальных ресурсов, занимается учетом расчетов с покупателями и заказчиками, а также учетом расчетов с поставщиками и подрядчиками и прочими дебиторами и кредиторами.

Производственный отдел ведет учет затрат на производство, исчисляет себестоимость продукции.

Учетный аппарат бухгалтерии взаимодействует в активном сотрудничестве со всеми структурными подразделениями предприятия. Представленные в бухгалтерию всеми подразделениями и службами предприятия необходимые для учета и контроля документы, отчетные сведения, а так же плановые и сметные нормативные данные, обрабатываются и группируются по отдельным признакам, и на их основе готовится информация о деятельности отдельных подразделений и предприятия в целом. Эта информация позволяет глубоко анализировать экономические показатели работы, систематически контролировать хозяйственные процессы и явления, и делать на их основе нужные выводы.

2.2 Анализ налогообложения предприятия ООО «Пиза»На сегодняшний день ООО «ПИЗА» применяет общий режим налогообложения. ООО «ПИЗА» является плательщиком налога на добавленную стоимость, налога на прибыль, единого социального налога и др.

Объектом налогообложения НДС для ООО «ПИЗА» является реализация товаров. Облагаемый оборот определяется исходя из стоимости реализуемых товаров. Так как в учётной политике ООО «ПИЗА» для целей налогообложения моментом реализации является отгрузка, то датой возникновения налогового обязательства при расчёте НДС является ранняя из следующих дат: день отгрузки товара, день оплаты либо день предъявления покупателю счёта-фактуры.

Выручка от реализации определяется исходя их доходов ООО «ПИЗА», связанных с расчётами по оплате товаров. Учитываются все доходы, полученные как в денежной, так и в натуральной формах, включая оплату ценными бумагами.

Сумма НДС, подлежащая уплате в бюджет, определяется в виде реализации между суммой НДС по реализованным товарам и произведёнными из неё вычетами. Уплата налога производится ООО «ПИЗА» по итогам каждого календарного месяца исходя из фактической реализации за истекший период не позднее 20-го числа месяца, следующего за истёкшим.

Порядок исчисления и уплаты налога на прибыль определён Налоговым Кодексом РФ (часть вторая, гл. 25 «Налог на прибыль организаций»). Налогооблагаемая прибыль ООО «ПИЗА» определяется по данным налогового учёта.

Объектом налогообложения является прибыль, полученная ООО «ПИЗА». Прибылью ООО «ПИЗА» признаётся доход, уменьшенный на величину произведённых расходов (обоснованные и документальные подтверждённые затраты).

Все доходы, полученные ООО «ПИЗА», подразделяются на 3 группы:

- доходы от реализации товаров;

- внереализационные расходы;

- доходы, не учитываемые в целях налогообложения.

Расходы также подразделяются на три вида:

- расходы, связанные с реализацией товаров

- внереализационные расходы

- расходы, не учитываемые в целях налогообложения.

Налоговой базой по налогу на прибыль признается денежное выражение прибыли, подлежащей налогообложению (п. 1 ст. 247 НК РФ).

По общему правилу прибыль представляет собой разницу между доходами и расходами организации (ст. 247 НК РФ).

Если доходы меньше расходов (т.е. получен убыток), налоговая база равна нулю (абз. 1 п. 8 ст. 274 НК РФ). При этом убытки, полученные налогоплательщиком в налоговом периоде, принимаются в целях налогообложения в порядке, предусмотренном для переноса убытков на будущее (ст. 283 НК РФ).

Налоговым периодом по налогу является календарный год. Отчётными периодами по налогу на прибыль для ООО «ПИЗА» признаётся первый квартал, полугодие и девять месяцев календарного года. Ставка налога составляет 20%.

По итогам каждого отчётного периода ООО «ПИЗА» исчисляет сумму авансового платежа исходя из облагаемой прибыли, рассчитанной нарастающим итогом с начала налогового периода до окончания отчётного (налогового) периода.

ООО «ПИЗА» обязано по истечению каждого отчётного и налогового периода представлять в налоговые органы по месту своего нахождения налоговую декларацию.

Порядок исчисления и уплаты единого социального налога определён Налоговым кодексом РФ (часть вторая, гл. 24).

Объектом налогообложения являются выплаты в денежной или натуральной форме, начисленные в пользу физических лиц по всем основаниям.

Налоговая база – сумма выплат и иных вознаграждений, начисленных ООО «ПИЗА» за налоговый период в пользу работников. При её определении учитываются любые выплаты и вознаграждения в виде материальных, социальных и иных благ. Налоговая база определяется отдельно по каждому физическому лицу с начала налогового периода по истечении каждого месяца нарастающим итогом.

Налоговым периодом является календарный год. Отчётными периодами по единому социальному налогу признаются первый квартал, полугодие и девять месяцев календарного года.

Сумма налога исчисляется ООО «ПИЗА» по каждому фонду отдельно в установленном размере от налоговой базы.

Сумма единого социально налога, зачисляемая в фонд социального страхования, подлежит уменьшению на величину расходов, произведённых на цели государственного социального страхования. Сумма налога в федеральный бюджет уменьшается на сумму начисленных страховых взносов на обязательное пенсионное страхование.

Уплата авансовых платежей по ЕСН производится ООО «ПИЗА» ежемесячно в срок, установленный для получения средств в банке на оплату труда, но не позднее 15-го числа следующего месяца.

Все достоинства и недостатки общего режима налогообложения приведены в таблице 1.

Таблица 1 Достоинства и недостатки общего режима налогообложения

| Достоинства | Недостатки |

| - Возможность применения льготы по налогу на прибыль малыми предприятиями. - Возможность освобождения от уплаты НДС при соблюдении критериев, установленных гл. 21 НК РФ. - Возможность применения общего режима налогообложения вне зависимости от показателей выручки, стоимости имущества и др. показателей. - Возможность применения общего режима налогообложения вне зависимости от вида деятельности, вида реализуемых товаров, работ, услуг. | - Высокие затраты на ведение учета (в отличие от упрощенного режима налогообложения). - Большой объем налоговой отчетности. - Обязанность вести налоговый учет

- Увеличение себестоимости продукции (работ, услуг) за счет включение единого социального налога. |

Рассчитаем уплату налогов по общей системе налогообложения предприятием ООО «ПИЗА» за 2008 год (таблица 2).

Таблица 2 Уплата налогов по общей системе налогообложения

| Налог | Налоговая база | Налоговая ставка | Сумма налога |

| НДС | 245000 | 18% | 44100 |

| Налог на прибыль | 463000 | 20% | 92600 |

| Налог на имущество | 52000 | 2,2% | 1144 |

| ЕСН | 195000 | 26% | 50700 |

| НДФЛ | 195000 | 13% | 25350 |

| НС и ПЗ | 195000 | 0,2% | 390 |

| Итого | 214284 |

Таким образом, по данным таблицы 2 можно сказать, что предприятие при применение общей системы налогообложения уплачивает налоги в сумме 214284 руб.

Глава 3. Рекомендации по совершенствованию системы налогообложения ООО «Пиза» 3.1 Анализ перехода на упрощенную систему налогообложения

Упрощенная система налогообложения является разновидностью специальных налоговых режимов.

Упрощенная система налогообложения - это такая система уплаты налогов, при которой обязанность по уплате четырех основных налогов заменяется уплатой одного налога, а все остальные, установленные для них обязанности (налоговые, страховые, бухгалтерские, статистические) выполняются в общем порядке.

Учитывая требования, которые закон предъявляет к налогоплательщику УСН, а именно, ограничения по количеству работников, остаточной стоимости основных средств, лимит полученных доходов, можно говорить о том, что данный налоговый режим в основном предназначен для субъектов малого и среднего бизнеса.

Основными признаками упрощенной системы являются следующие положения.

1. Упрощенная система налогообложения применяется организациями и индивидуальными предпринимателями наряду с общей системой налогообложения, предусмотренной законодательством РФ о налогах и сборах.

Об этом сказано в п. 1 ст. 346.11 Налогового кодекса РФ. Вместе с тем, реально УСН возможно совмещать лишь с ЕНВД.

Так, в силу прямого указания в подп. 11 п. 3 ст. 346.12 Налогового кодекса РФ на УСН не переводятся участники соглашений о разделе продукции. Поэтому УСН нельзя совмещать с системой налогообложения при выполнении соглашений о разделе продукции.

В подп. 13 п. 3 ст. 346.12 Налогового кодекса сказано, что не вправе применять УСН организации и предприниматели, переведенные на уплату ЕСХН. Т.е. УСН нельзя совмещать с ЕСХН.

Нельзя одновременно применять УСН и общую систему налогообложения, т.к. они применяются в отношении всех видов осуществляемой налогоплательщиком деятельности. Об этом сказано в Определении Конституционного Суда РФ от 16.10.2007 N 667-О-О.

Похожие работы

... , применяющих упрощенную систему налогообложения, убытки отражаются в разд. III «Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения». С 1 января 2009г. порядок переноса убытков на будущее значительно изменен. Во-первых, снято 30%-ное ограничение по сумме убытка, который можно учесть в соответствующем налоговом периоде ...

... предприниматели – не позднее 25 дней со дня окончания соответствующего отчетного периода (абз. 2 п. 2 ст. 346.23 НК РФ). ГЛАВА 3. Расчёт единого налога уплачиваемого в связи с применением упрощенной системы налогообложения на примере ООО «ПротивоПожарная Защита 001» 3.1 Характеристика предприятия Общество с ограниченной ответственностью «ПротивоПожарная Защита 001» зарегистрированное 7 ...

... к принятой ранее системе, представляется субъектам малого предпринимательства на добровольной основе. ГЛАВА 2 ДЕЯТЕЛЬНОСТЬ МЕЖРАЙОННОЙ ИНСПЕКЦИЕЙ ФНС РОССИИ №3 ПО КУРСКОЙ ОБЛАСТИ ПО АДМИНИСТРИРОВАНИЮ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ 2.1 Характеристика деятельности Межрайонной инспекцией ФНС России №3 по Курской области Межрайонная инспекция ФНС России №3 по Курской области является ...

... декларации действует начиная с отчетности за первый отчетный период 2006 года[25]. 1.3 Преимущества и недостатки общеустановленной и упрощенной систем налогообложения Переход к упрощенной системе налогообложения или возврат к общему режиму налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно в порядке, предусмотренном Налоговым кодексам. Применение ...

0 комментариев