Для посилення впливу регулюючих і стимулюючих функцій прямого оподаткування на забезпечення сталого розвитку національної економіки

Ставка податку може становити інший розмір, визначений відповідними нормами цього Закону

Становлення та розвиток системи оподаткування доходів з фізичних осіб

Роль податків з доходів фізичних осіб у формуванні доходів місцевих бюджетів

Формування аналітичної інформації для передачі податковому органу вищого рівня;

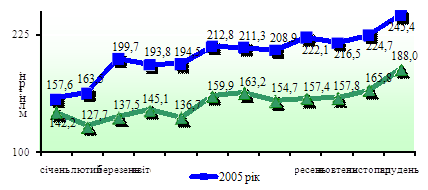

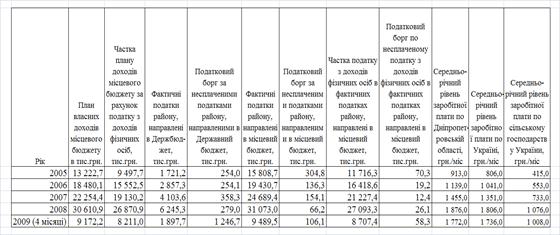

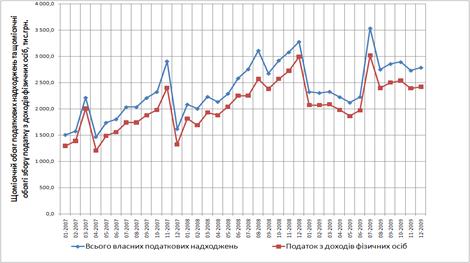

Структура та динаміка податків з доходів фізичних осіб в МДПІ у Яготинському районі Київської області за 2005–2007 роки

Основні показники регулюючої ролі податку з доходів фізичних осіб, виявлені при аналізі на рівні ДПІ у Яготинському районі Київської області

Актуальні питання щодо оподаткування продажу нерухомості у 2007 році

Оподаткування рухомого майна у 2007 р

Оподаткування спадщини і подарунків з 2007 рок

Для посилення впливу регулюючих і стимулюючих функцій прямого оподаткування на забезпечення сталого розвитку національної економіки

Навигация

Податок на доходи фізичних осіб: бюджетна та регулююча роль

Податок на доходи фізичних осіб: бюджетна та регулююча роль

159492

знака

8

таблиц

5

изображений

ДИПЛОМНА РОБОТА

тема: «ПОДАТОК НА ДОХОДИ ФІЗИЧНИХ ОСІБ: БЮДЖЕТНА ТА РЕГУЛЮЮЧА РОЛЬ»

Вступ

Кожна конкретна податкова система є відображенням податкової політики, яка проводиться державою. Податкова система – це сукупність податків, зборів, інших обов`язкових платежів і внесків до бюджету і державних цільових фондів, які діють у встановленому законом порядку. Сутність, структура і роль системи оподаткування визначаються податковою політикою, що є виключним правом держави, яка проводить її в країні самостійно, виходячи із завдань соціально-економічного розвитку. Через податки, пільги і фінансові санкції, а також і відповідальність, які виступають невід'ємною частиною системи оподаткування, держава ставить єдині вимоги до ефективного ведення господарства в країні.

Актуальність теми дипломної роботи полягає в тому, що важлива роль у формуванні ефективної податкової політики належить обґрунтуванню оптимальних принципів оподаткування. Вся історія податкової політики зводиться до пошуків ідеалів оптимального оподаткування. При цьому держава не може задовольнятися лише загальними пропорціями розподілу ВВП. Вона повинна враховувати інтереси кожного підприємства, кожного члена суспільства. Іншими словами, податкова політика повинна влаштовувати і державу, і платників податків.

Предмет досліджень дипломної роботи: податок з доходів фізичних осіб.

Об’єкт досліджень роботи: податкові відносини, що виникають в процесі регулювання податків з доходів фізичних осіб, основні тенденцій розвитку оподаткування фізичних осіб в Україні.

Мета досліджень роботи: дослідження впливу законодавчих норм на рівень податків з фізичних осіб, виявлення основних закономірностей механізмів стягнення податків, аналіз шляхів удосконалення механізму нарахування та сплати податків.

Задачі досліджень роботи:

- аналіз становлення та розвитку системи оподаткування доходів фізичних осіб в Україні у 1994–2008 роках;

- аналіз сучасної системи оподаткування фізичних осіб в Україні та порівняння її з аналогами в розвинутих ринкових країнах світу;

- дослідження організації адміністрування податку з доходів фізичних осіб на рівні районної державної податкової інспекції;

- аналіз структури надходження податку з доходів фізичних осіб у розрізі основних видів оподатковуємих доходів;

- аналіз впливу законодавчих норм нового Закону України «Про оподаткування доходів фізичних осіб» (діє з 01.01.2004 року) на рівень податкового навантаження на доходи населення та рівень наповнення місцевих бюджетів у 2005–2007 роках;

Інформаційне забезпечення: статистичні дані доходної частини місцевих бюджетів по Київській області та ДПІ у Яготинському районі Київської області за 2005–2007 роки.

Методологічне забезпечення: структурування податкових надходжень за реєстрами бюджетної класифікації, ретроспективний аналіз показників податкової звітності, аналітична обробка та групування показників в динаміці.

Питання теорії і практики податкових відносин, зокрема системи прямого оподаткування фізичних осіб, знайшли своє відображення у працях українських та зарубіжних вчених: В. Андрущенко, О. Василик, А. Гальчинський, П. Гензель, А. Гропеллі, А. Даниленка, О. Данілов, Т. Єфіменко, В. Загорський, В. Зимовець, А. Ісаєв, Дж. Кейнс, А. Крисоватий, І. Кулішер, Ф. Лассаль, А. Лаффер, І. Лукінов, І. Луніна, К. Макконел, В. Мельник, П. Мельник, Ф. Меньков, Н. Мікеладзе, М. Мітіліно, В. Найдьонов, Є. Нікбахт, С. Огородник, І. Озеров, В. Опарін, А. Пігу, А. Поддєрьогін, Г. П’ятаченко, Д. Рікардо, Д. Робінсон, П. Самуельсон, А. Соколовська, М. Сивульський, А. Сміт, М. Соболев, А. Соколов, В. Степаненко, А. Столерю, В. Суторміна, Л. Тарангул, Л. Шаблиста, В. Федосов, Н. Фліссак, Ф. Хайєк, Й. Шумпетер, С. Юргелевич, С. Юрій, Л. Яснопольський та ін.

При написанні дипломної роботи були використані як сучасні наукові роботи загального характеру – Онисько С.М., Тофан І.М., Грицина О.В. «Податкова система», Олійник О.В., Філон І.В. «Податкова система», Крисоватий А.І., Десятнюк О.М. «Податкова система», Золотько І.А. «Податкова система», Соколовська А.М. «Податкова система держави: теорія і практика становлення», в монографіях яких досліджуються методологічні основи становлення податкової системи, історична еволюція оподаткування у взаємозв'язку з еволюцією державного устрою, форм правління, зміною основ економічного життя, закономірності функціонування та розвитку податкових систем у промислово розвинутих країнах, особливості становлення податкових систем постсоціалістичних країн, так і більш спеціалізовані видання Державного Університету Податкової служби України (м.Ірпень), а саме: учбові посібники Мельника П.В. «Розвиток податкової системи в перехідній економіці», Азарова М.Я. «Податкове законодавство України «в яких дається загальна характеристика механізму реформування прямого податку з доходів фізичних осіб, внесені пропозиції щодо удосконалення механізму оподаткування доходів фізичних осіб з урахуванням досвіду США, де він є основним бюджетоутворюючим податком.

Практичне значення отриманих результатів полягає в обґрунтуванні доцільності реформування податку з доходів фізичних осіб в Податковому Кодексі України в наступних напрямках:

1. Стратегічним напрямом у формуванні державної політики прямого оподаткування фізичних осіб повинно стати забезпечення переходу від переважно фіскальних до регулюючих і стимулюючих функцій податків. Реалізація такого напряму спроможна забезпечити зниження рівня тіньової економічної діяльності, що в кінцевій формі створює можливості для розширення бази оподаткування.

2. Реформування системи прямого оподаткування в напрямах посилення регулюючих і стимулюючих функцій прямих податків повинно здійснюватись в контексті зменшення податкового навантаження на економіку, удосконалення способів адміністрування податків, оптимізації структури податків, усунення причин зростання податкової заборгованості.

Похожие работы

... 33 60 – 150 40 150 – 300 45 Більше 300 50 Розділ 2. АНАЛІЗ АДМІНІСТРУВАННЯ ПОДАТКУ З ДОХОДІВ ФІЗИЧНИХ ОСІБ НА РІВНІ ДПІ В СВЯТОШИНСЬКОМУ РАЙОНІ М. КИЄВА 2.1 Етапи розвитку прибуткового оподаткування фізичних осіб в Україні у 1991 – 2006 роках Прибутковий податок з громадян – резидентів України у 1992 –2003 роках стягувався згідно законодавчим нормам Декрету Кабінету Міністрів України ...

... бюджету України у 2000 році повинні складати 27,1 млрд. грн. [23] Податки. Найбільш цікаві у проекті держбюджету розрахунки податкових надходжень. Не дивлячись на те, що в поточному році Державний бюджет по доходам виконується приблизно на 85-87%, в Міністерстві фінансів чомусь вважають, що в наступному році вони повинні збільшитися та ще й суттєво. На приклад, надходження по подоходному доходу з ...

... ї заробіт-ної плати в Україні. Прогнозуючи лінійній характер мінімальної заробітної плати в Україні, слід очікувати наступний характер зростанні власних доходів місцевого бюджету Петропавлівського району Дніпропетровської області (табл.4.1, рис.4.5): Таблиця 4.2. Прогноз щомісячного рівня власних доходів місцевого бюджету Петропавліського району Дніпропетровської області у 2009 - 2012 роках ...

... в бюджетному механізмі, який розкриває конкретну цілеспрямованість бюджетних відносин на вирішення економічних і соціальних завдань. За допомогою бюджетного механізму бюджет практично використовується у вигляді інструменту державного регулювання економіки, стимулювання виробничих і соціальних процесів. Для регулювання економіки відбувається маневрування грошовими коштами держави. Тобто бюджетний ...

0 комментариев