Поняття податкового обліку та його основні характеристики

Предмет податкового обліку та методи його ведення на підприємстві

Поняття фінансового, управлінського та податкового обліку

Взаємозв’язок та розбіжності бухгалтерського і податкового обліку

Моделі співіснування бухгалтерського і податкового обліку за кордоном. Види податкового обліку

Податкова декларація. Порядок та терміни подання податкової звітності

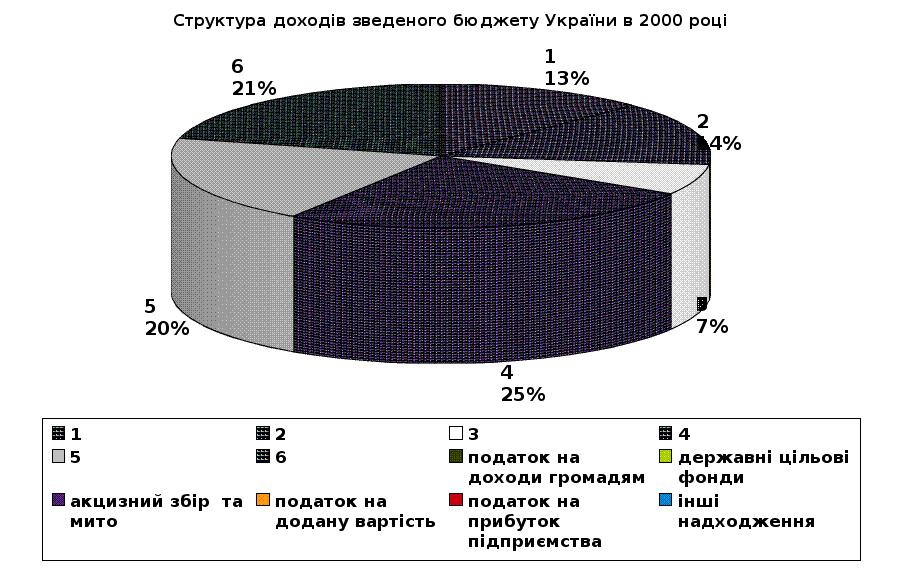

Розвиток прибуткового оподаткування підприємств в Україні

Порівняльна характеристика відображення валових витрат в податковому обліку та витрат в бухгалтерському обліку

Облік приросту (убутку) балансової вартості товарів

Податковий облік амортизації основних фондів

Декларація з податку на прибуток підприємств

Методи обліку податкового зобов’язання та податкового кредиту з ПДВ

Податкова накладна

Реєстр отриманих та виданих податкових накладних

Декларація з ПДВ

Податковий облік з акцизного збору

Звітність з акцизного збору

Документальне підтвердження права на податкову соціальну пільгу

Порядок ведення обліку доходів і витрат для визначення загального річного оподатковуваного доходу

Порядок заповнення та подання податкового розрахунку за формою 1ДФ

Податковий облік плати за землю

Податковий облік податку з власників транспортних засобів

Податковий облік збору на розвиток виноградарства, садівництва і хмелярства

Податковий облік та звітність суб’єктів малого підприємництва – юридичних осіб

Податковий облік та звітність суб’єктів малого підприємництва – фізичних осіб

Навигация

Податковий облік податку з власників транспортних засобів

Податковий облік і звітність

249934

знака

26

таблиц

10

изображений

7.2. Податковий облік податку з власників транспортних засобів

Податок з власників транспортних засобів та інших самохідних машин і механізмів в Україні справляється відповідно до Закону України „Про податок з власників транспортних засобів та інших самохідних машин і механізмів” від 11 грудня 1991 року в редакції Закону від 18.02.1997 р. зі змінами та доповненнями [8].

Юридичні особи подають за місцем свого знаходження та за місцем постійного базування транспортних засобів до податкових органів розрахунки суми податку, за формою затвердженою наказом ДПАУ [27]. Якщо транспортні засоби придбано у другому півріччі, то податок сплачується в половинному розмірі встановленої суми.

Розрахунок податку складається за станом на 1 січня поточного року і подається платником податку до податкових органів за місцезнаходженням та місцем постійного базування транспортних засобів не пізніше 15 березня року, наступного за звітним, а за придбаними протягом року транспортними засобами - у 10-денний термін після реєстрації.

Юридичні особи сплачують податок щоквартально рівними частинами в термін, передбачений для квартальної звітності, але встановлені для цього податку терміни сплати на співпадають із загальновстановленими (табл. 12).

На титульному аркуші Розрахунку (з лівого боку) платники податку зазначають назву підприємства, установи, організації та Код загального класифікатора галузей народного господарства України (ЗКГНГУ), ідентифікаційний код (ЄДРПОУ) підприємства - платника податку, свій розрахунковий (поточний) рахунок та МФО банківської установи, де вони обслуговуються.

Таблиця 12 Строки подання розрахунку та сплати податку з власників транспортних засобів юридичними особами| Платники | Строки здачі розрахунку | |

| Виходячи з вимог ДПАУ | Виходячи з вимог Закону [8] | |

| Юридичні особи (за транспортні засоби, що знаходяться на обліку на 1 січня звітного року) | Протягом 60 календарних днів з початку звітного року | Протягом 60 календарних днів, наступних за останнім календарним днем звітного року |

| Юридичні особи (за транспортні засоби, придбані протягом звітного року) | Протягом 10 днів після реєстрації | Розрахунок не подається |

До граф вноситься:

1 - код транспортного засобу за Гармонізованою системою опису та кодування товарів;

2 та 3 - назва марки та моделі транспортного засобу;

4 - об'єм циліндрів двигуна в розрізі кожної марки і моделі транспортного засобу, потужність електродвигуна і довжина плавзасобу;

5 - дані про кількість однорідних транспортних засобів у розрізі марок і моделей;

6 - ставка податку, що застосовується при розрахунку податку з кожних 100 см куб. об'єму циліндрів двигуна, із 1 кВт потужності електродвигуна і 100 см довжини плавзасобу в розрізі кожної моделі і марки транспортного засобу;

7 - сума нарахованого податку за кожною моделлю - маркою транспортного засобу, яка обчислюється за транспортними засобами з двигуном внутрішнього згорання та водними транспортними засобами за формулою (результат обчислення):

вноситься результат множення даних гр.4 (об'єм циліндрів двигуна) на дані гр.5 (кількість транспортних засобів) та отриманий від цього результат множиться на ставку податку (гр.6); результат ділиться на 100 см куб. за транспортними засобами з двигуном внутрішнього згорання.

За водним транспортом: гр.4 (довжина водного транспортного засобу) - на гр.5 (кількість транспортних засобів), ділимо на 100 см довжини, і результат множиться на ставку податку (гр.6).

За транспортними засобами з електродвигуном податок нараховується шляхом множення ставки податку на кількість кіловат потужності електродвигуна;

8 - код пільги (згідно з довідником пільг), якою повністю або частково звільняється від сплати податку транспортний засіб;

9 - сума пільг, наданих за транспортними засобами;

10 - загальна сума податку, що підлягає сплаті за звітний рік (гр.7 мінус гр.9) (грн.).

Сума податку в розрахунку округляється до 1 гривні (менше 50 копійок - відкидається, а 50 коп. і більше - округлюється до 1 гривні).

Нарахована сума податку, що підлягає сплаті (гр.10), розбивається платником на чотири рівні частини (кожна по 25 % від загальної суми податку підсумкової стрічки) і відображається платником податку в Розрахунку за поквартальними термінами сплати.

Розрахунок податку підписується керівником підприємства і головним бухгалтером (указуються повністю їх прізвища, імена та по батькові, проставляються дата, місяць та рік складання розрахунку), скріплюється печаткою і подається до органу державної податкової служби за своїм місцезнаходженням.

Похожие работы

... ість коригувань (розходжень цілей обліку і оподаткування) повинно бути кінцевим (тобто суворо прописаним), все решта повинно вважатися як збіг трактувань. Таким чином організація податкового обліку - це діяльність в межах підприємства зі створення і постійного впорядкування та удосконалення системи податкового обліку з метою забезпечення державних податкових органів інформацією, необхідною для ...

... ів та платежів, податку з доходів фізичних осіб, експортно-імпортних операцій. Крім вище наведених підручників та посібників ми використали в роботі ряд статей присвячених практичним аспектам обліку податку на прибуток підприємства та ПДВ, зокрема це такі статті як Бобров Е. «Огляд існуючих підходів до організації обліку валових доходів та валових витрат з податку на прибуток (податкового обл ...

... заробітної плати працівника і тому не впливають на фінансово-господарську діяльність підприємства. Завдання податкового обліку і звітності розрахунків з бюджетом. Взаємозв’язок податкового та фінансового обліку. З введенням в дію Закону України “Про внесення змін до Закону України “Про оподаткування прибутку підприємства” з’явилося поняття “податковий облік” Податковий облік — це підсистема ...

... покрити кредиторську заборгованість за рахунок дебіторської. Проведений аналіз свідчить про ліквідність підприємства і його можливість ліквідувати свої борги за рахунок власних засобів. Додаток 1 План рахунків бухгалтерського обліку на недержавних підприємствах СИНТЕТИЧНІ РАХУНКИ (РАХУНКИ ПЕРШОГО ПОРЯДКУ) СУБРАХУНКИ (РАХУНКИ ДРУГОГО ПОРЯДКУ) СФЕРА ...

0 комментариев