Поняття податкового обліку та його основні характеристики

Предмет податкового обліку та методи його ведення на підприємстві

Поняття фінансового, управлінського та податкового обліку

Взаємозв’язок та розбіжності бухгалтерського і податкового обліку

Моделі співіснування бухгалтерського і податкового обліку за кордоном. Види податкового обліку

Податкова декларація. Порядок та терміни подання податкової звітності

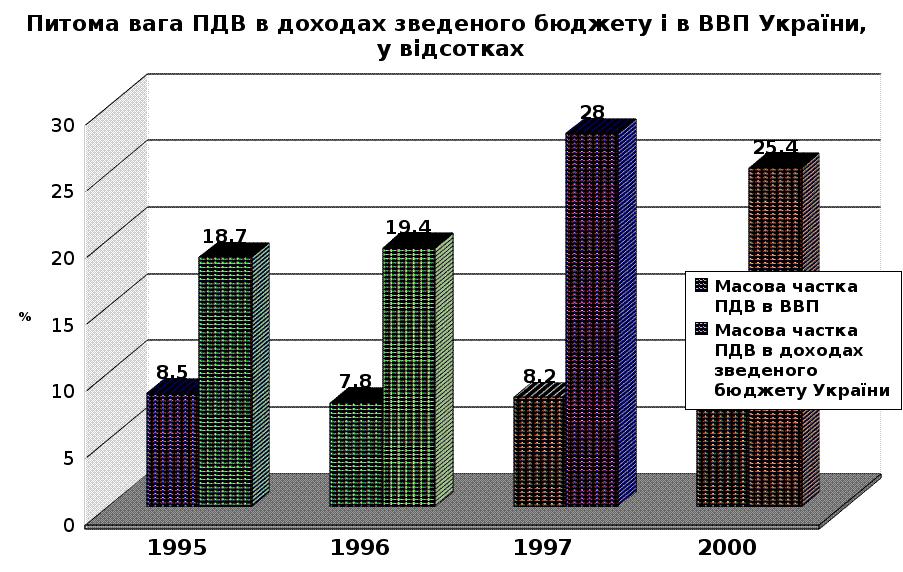

Розвиток прибуткового оподаткування підприємств в Україні

Порівняльна характеристика відображення валових витрат в податковому обліку та витрат в бухгалтерському обліку

Облік приросту (убутку) балансової вартості товарів

Податковий облік амортизації основних фондів

Декларація з податку на прибуток підприємств

Методи обліку податкового зобов’язання та податкового кредиту з ПДВ

Податкова накладна

Реєстр отриманих та виданих податкових накладних

Декларація з ПДВ

Податковий облік з акцизного збору

Звітність з акцизного збору

Документальне підтвердження права на податкову соціальну пільгу

Порядок ведення обліку доходів і витрат для визначення загального річного оподатковуваного доходу

Порядок заповнення та подання податкового розрахунку за формою 1ДФ

Податковий облік плати за землю

Податковий облік податку з власників транспортних засобів

Податковий облік збору на розвиток виноградарства, садівництва і хмелярства

Податковий облік та звітність суб’єктів малого підприємництва – юридичних осіб

Податковий облік та звітність суб’єктів малого підприємництва – фізичних осіб

Навигация

Звітність з акцизного збору

Податковий облік і звітність

249934

знака

26

таблиц

10

изображений

5.7. Звітність з акцизного збору

Платники акцизного збору не пізніше 20 числа місяця, наступного за звітним, подають до органів державної податкової служби за місцем реєстрації розрахунок акцизного збору. Порядок подання розрахунку акцизного збору затверджено наказом ДПАУ № 111 від 19.03.2001 р. [23]. Платники акцизного збору самостійно обчислюють суму податкового зобов’язання, яку вказують у розрахунку акцизного збору.

Розрахунок складається на підставі даних накопичувальних відомостей реалізації підакцизних товарів, в яких окремо за кожним найменуванням товарів на підставі первинних товарно-транспортних документів накопичуються дані про кількість реалізованих товарів, ціни реалізації, вартості за відпускними цінами з урахуванням акцизного збору, про товари, що виготовлені з давальницької сировини, дані про кількість отриманої готової продукції та її вартості.

Існують дві форми розрахунку: одна для суб’єктів підприємницької діяльності, що отримують спирт етиловий неденатурований, призначений для переробки на іншу підакцизну продукцію, які зобов’язані надати податковим органам податковий вексель, а друга – для всіх інших платників акцизного збору.

У Розрахунку вказуються всі передбачені в ньому показники. У разі незаповнення того чи іншого показника через його відсутність у відповідній графі Розрахунку ставиться прокреслення. Розрахунок заповнюється чорнилом, пастою кулькових ручок, за допомогою друкарської машинки, принтерів, засобів механізації та інших засобів, які забезпечують збереження цих записів протягом установленого терміну зберігання звітності.

Розрахунок, який подається платниками, що не видають векселя, складається з двох розділів.

Розділ 1 “Обчислення акцизного збору” – вказується код товару, назва товару, об’єм реалізації (передачі) товару, ставки акцизного збору та сума податкового зобов’язання.

Розділ 2 “Результати перерахунку акцизного збору” – вказується сума, яка сплачується щоденними платежами, сума, що підлягає доплаті платником чи поверненню платнику.

До розрахунку додається розшифровка оборотів, які не підлягають оподаткуванню відносно товарів, на які встановлюються максимальні роздрібні ціни; розшифровка оборотів з продажу, обчислених за максимальною роздрібною ціною на підакцизні товари (продукцію), встановленими виробниками чи імпортером таких товарів.

ТЕМА 6. ПОДАТКОВИЙ ОБЛІК ПОДАТКУ З ДОХОДІВ ФІЗИЧНИХ ОСІБ

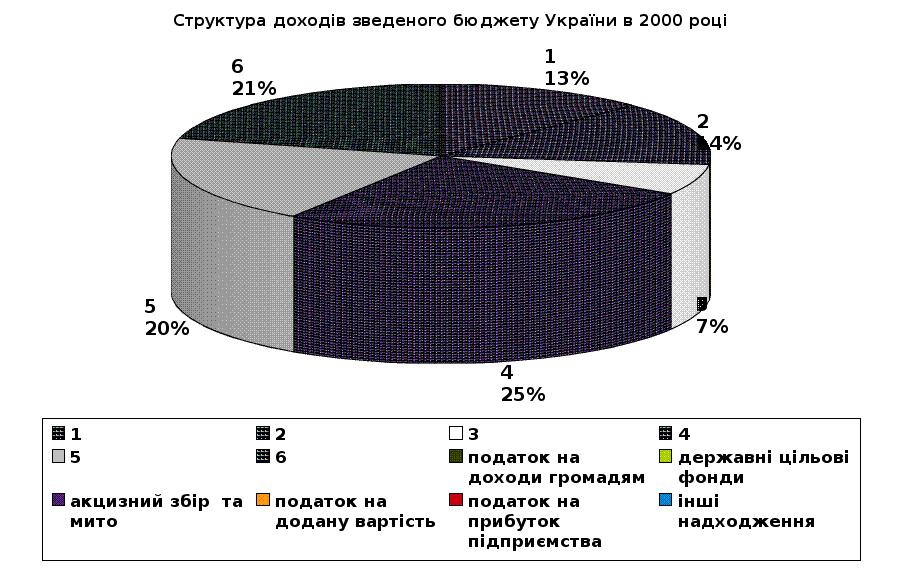

До числа важливих джерел бюджету будь-якої держави відноситься податок з доходів фізичних осіб. В більшості зарубіжних країнах податок на особисті доходи громадян служить головним джерелом доходної частини бюджету. Наприклад, в федеральному бюджеті США його питома вага становить більше 40%, в бюджеті Данії – 48%, в Німеччині цей податок займає перше місце серед статей доходів бюджету, в Франції – друге місце після ПДВ.

Оподаткування доходів фізичних осіб здійснюється згідно із Законом України “Про податок з доходів фізичних осіб” від 22 травня 2003 р. № 889-ІV [7].

Податок з доходів фізичних осіб – плата фізичної особи за послуги, які надаються їй територіальною громадою, на території якої така фізична особа має податкову адресу (місце постійного або переважного проживання платника податку, місце реєстрації платника податку, визначене згідно з законодавством) або розташовано особу, що виплачує оподатковувані доходи.

6.1. Документальне підтвердження права на податковий кредит

Податковий кредит - сума (вартість) витрат, понесених платником податку – резидентом у зв'язку з придбанням товарів (робіт, послуг) у резидентів - фізичних або юридичних осіб протягом звітного року (крім витрат на сплату податку на додану вартість та акцизного збору), на суму яких дозволяється зменшення суми його загального річного оподатковуваного доходу, одержаного за наслідками такого звітного року. Підстави для нарахування податкового кредиту відображаються платником податку у річній податковій декларації (рис. 8).

| |||||||||||||||||||||

|  | ||||||||||||||||||||

| |||||||||||||||||||||

| |||||||||||||||||||||

| |||||||||||||||||||||

| |||||||||||||||||||||

| |||||||||||||||||||||

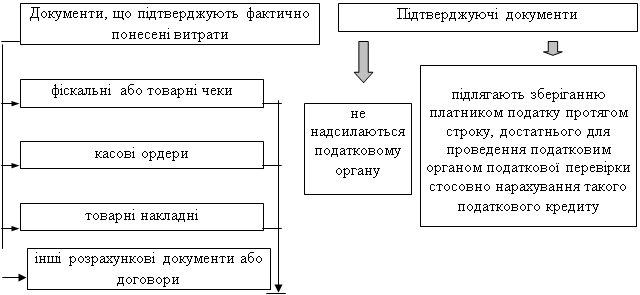

До складу податкового кредиту включаються фактично понесені витрати, підтверджені платником податку документально, які ідентифікують продавця товарів (робіт, послуг) та визначають суму таких витрат. Зазначені документи не надсилаються податковому органу, але підлягають зберіганню платником податку протягом строку, достатнього для проведення податковим органом податкової перевірки стосовно нарахування такого податкового кредиту (рис.9).

| ||||||||

| ||||||||

| ||||||||

| ||||||||

Платник податку має право включити до складу податкового кредиту звітного року такі витрати, фактично понесені ним протягом такого звітного року:

частину суми процентів за іпотечним кредитом, сплачених платником податку. Право на включення до складу податкового кредиту цієї суми, надається платнику податку не частіше одного разу на 10 календарних років, починаючи з року, в якому об’єкт житлової іпотеки придбається або починає будуватися. Право на включення частини суми процентів, фактично сплачених за іпотечним житловим кредитом, до складу податкового кредиту має особа, яка досягла 18-річного віку.

суму коштів або вартість майна, переданих платником податку у вигляді пожертвувань або благодійних внесків неприбутковим організаціям, у розмірі, що перевищує 2 %, але не є більшим 5 % від суми його загального оподатковуваного доходу звітного року. Включення платником до податкового кредиту зазначених сум провадиться за умови наявності в нього відповідних документів, що підтверджують внесення ним сум до благодійних організацій, зокрема таких, як платіжне доручення на безготівкове перерахування благодійних внесків; квитанції банку, відділення зв’язку, неприбуткової організації; довідка працедавця, який за дорученням платника податку здійснював перерахування сум таких внесків до неприбуткових організацій із одержуваного платником податку доходу.

суму коштів, сплачених на користь закладів освіти для компенсації вартості середньої професійної або вищої форми навчання такого платника податку, іншого члена його сім'ї першого ступеня споріднення, у розрахунку за кожний повний або неповний місяць навчання протягом звітного податкового року. Підставою для включення платником податку до податкового кредиту сум коштів, сплачених за навчання, є наявність у нього відповідних документів, що підтверджують сплату ним цих сум, наприклад таких, як платіжне доручення на безготівкове перерахування коштів; або квитанція банку чи відділення зв’язку; або довідка працедавця, який за дорученням платника податку здійснював перерахування сум коштів із одержуваного ним доходу на його навчання або навчання інших членів його сім’ї першого ступеня споріднення до навчальних закладів.

суму власних коштів платника податку, сплачених на користь закладів охорони здоров'я для компенсації вартості платних послуг з лікування такого платника податку або члена його сім'ї. Компенсація платнику податку витрат на оплату послуг з лікування, що включаються до складу податкового кредиту, здійснюється за умови підтвердження понесених платником податку витрат відповідними розрахунковими документами (платіжне доручення на безготівкове перерахування коштів; або квитанція банку чи відділення зв’язку; або касовий ордер, інші).

суму витрат платника податку на сплату за власний рахунок страхових внесків, страхових премій страхувальнику-резиденту за договорами довгострокового страхування життя та недержавного пенсійного страхування платника податку, членів його сім'ї першого ступеня споріднення.

суми витрат платника податку із: штучного запліднення, незалежно від того, чи перебуває він у шлюбі з донором, чи ні; оплати вартості державних послуг, включаючи сплату державного мита, пов'язаних з усиновленням дитини.

Загальна сума нарахованого податкового кредиту не може перевищувати суми загального оподатковуваного доходу платника податку, одержаного протягом звітного року як заробітна плата.

Похожие работы

... ість коригувань (розходжень цілей обліку і оподаткування) повинно бути кінцевим (тобто суворо прописаним), все решта повинно вважатися як збіг трактувань. Таким чином організація податкового обліку - це діяльність в межах підприємства зі створення і постійного впорядкування та удосконалення системи податкового обліку з метою забезпечення державних податкових органів інформацією, необхідною для ...

... ів та платежів, податку з доходів фізичних осіб, експортно-імпортних операцій. Крім вище наведених підручників та посібників ми використали в роботі ряд статей присвячених практичним аспектам обліку податку на прибуток підприємства та ПДВ, зокрема це такі статті як Бобров Е. «Огляд існуючих підходів до організації обліку валових доходів та валових витрат з податку на прибуток (податкового обл ...

... заробітної плати працівника і тому не впливають на фінансово-господарську діяльність підприємства. Завдання податкового обліку і звітності розрахунків з бюджетом. Взаємозв’язок податкового та фінансового обліку. З введенням в дію Закону України “Про внесення змін до Закону України “Про оподаткування прибутку підприємства” з’явилося поняття “податковий облік” Податковий облік — це підсистема ...

... покрити кредиторську заборгованість за рахунок дебіторської. Проведений аналіз свідчить про ліквідність підприємства і його можливість ліквідувати свої борги за рахунок власних засобів. Додаток 1 План рахунків бухгалтерського обліку на недержавних підприємствах СИНТЕТИЧНІ РАХУНКИ (РАХУНКИ ПЕРШОГО ПОРЯДКУ) СУБРАХУНКИ (РАХУНКИ ДРУГОГО ПОРЯДКУ) СФЕРА ...

0 комментариев