Пенсійні системи в розвинутих ринкових країнах світу

Система державного обов’язкового пенсійного забезпечення Україні в 1991 – 2003 роках

Пенсійний фонд солідарної системи 1 – го рівня по закону №1058 є правонаступником Пенсійного фонду України по закону №1788

Сутність побудови 3-х-рівневої структури системи пенсійного страхування України ( 20042007 роки)

Пенсійні активи не можуть формуватися за рахунок коштів, отриманих на підставах, що суперечать законодавству

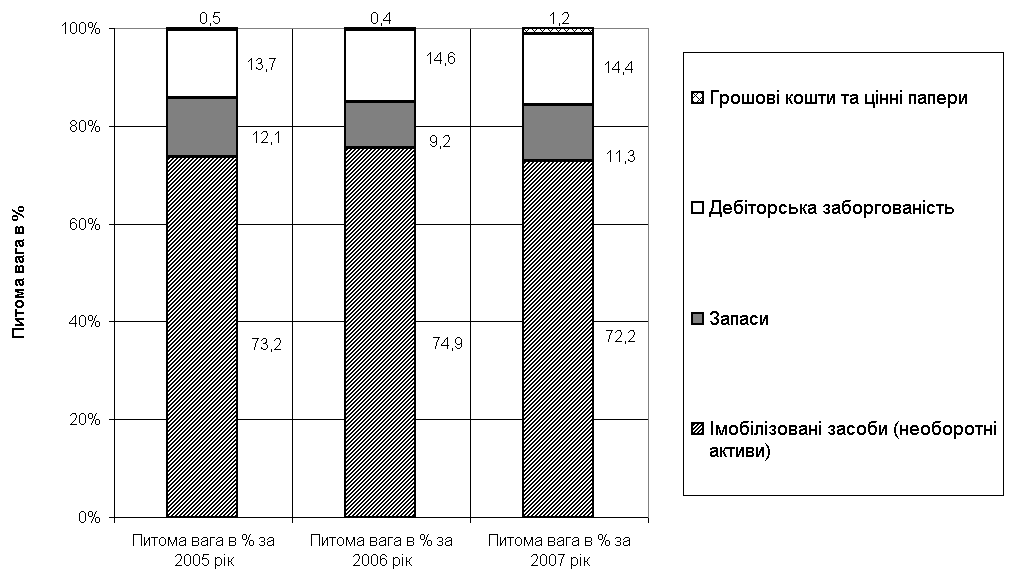

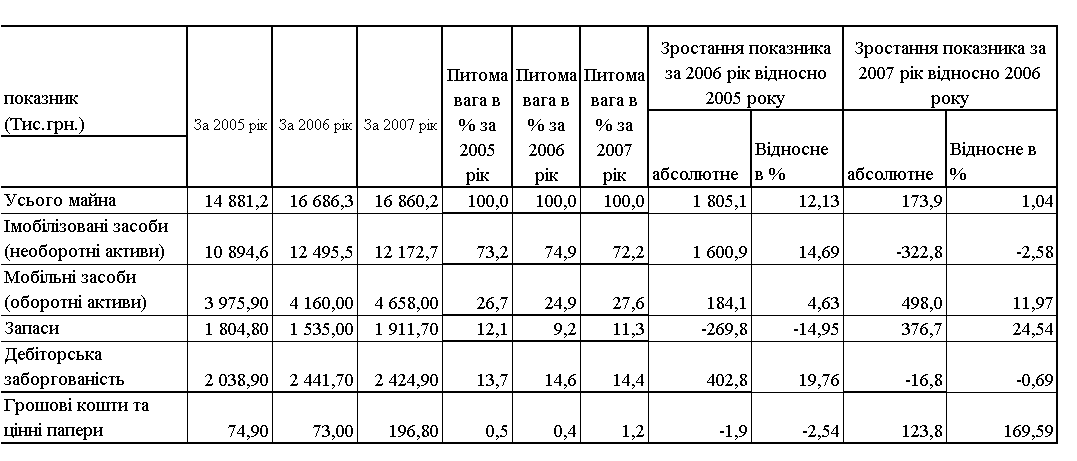

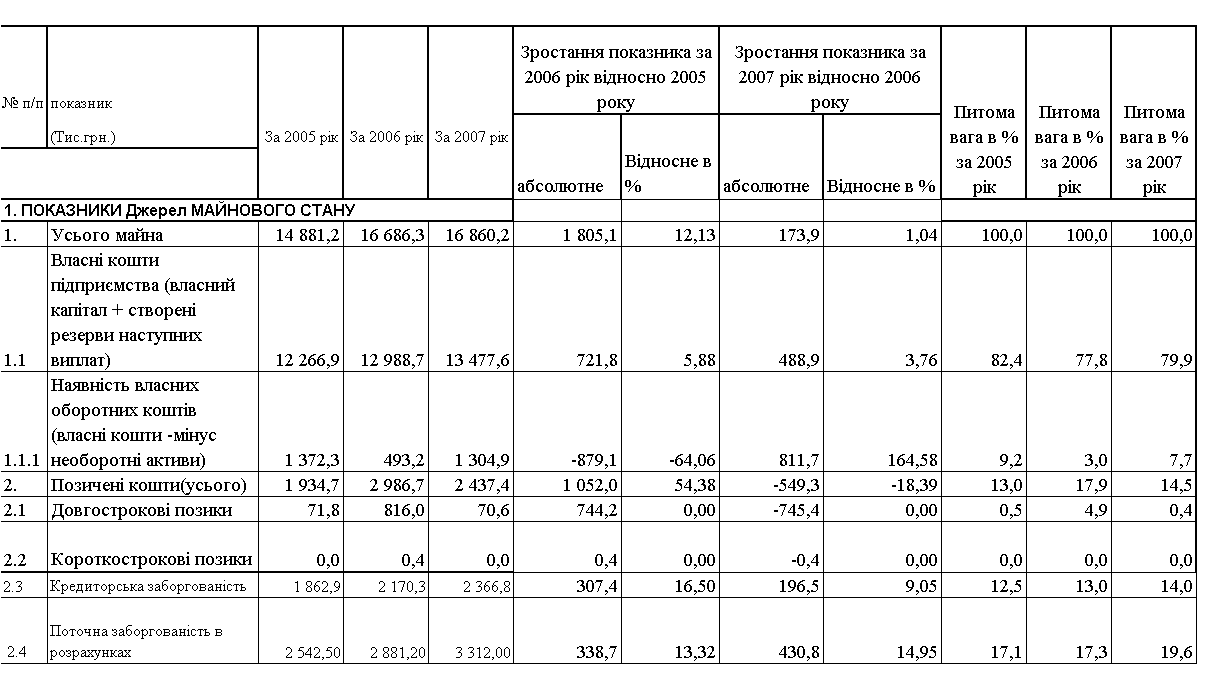

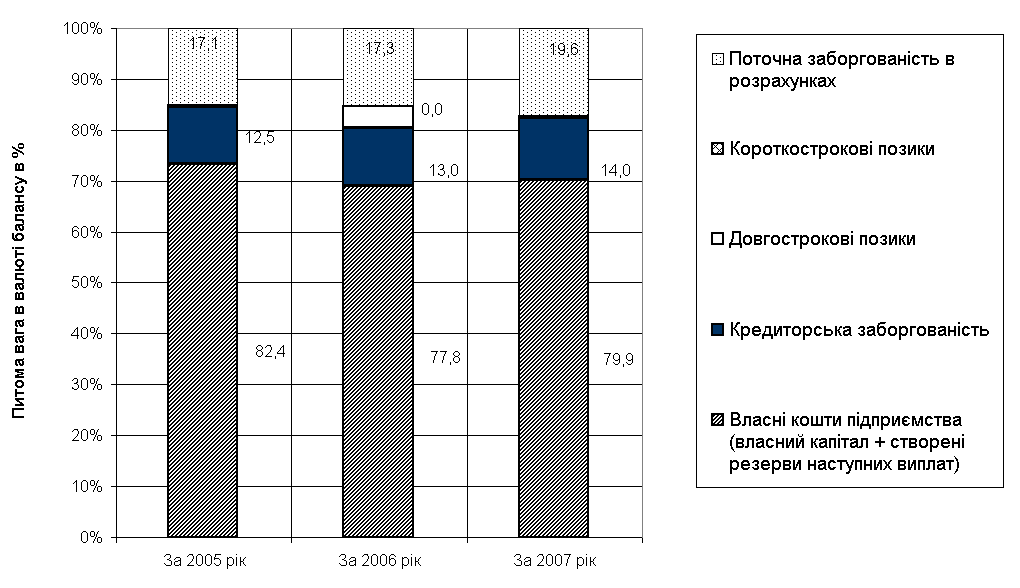

Аналіз формування та використання ресурсів ПФУ у 1991 – 2003 роках

Аналіз формування та використання фінансових ресурсів ДОУ ПФУ у 2004 2007 роках (1 солідарний рівень)

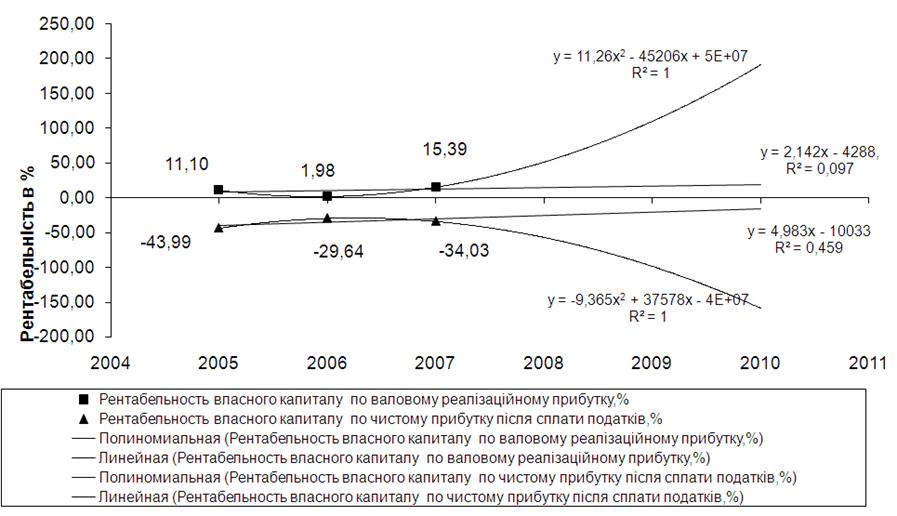

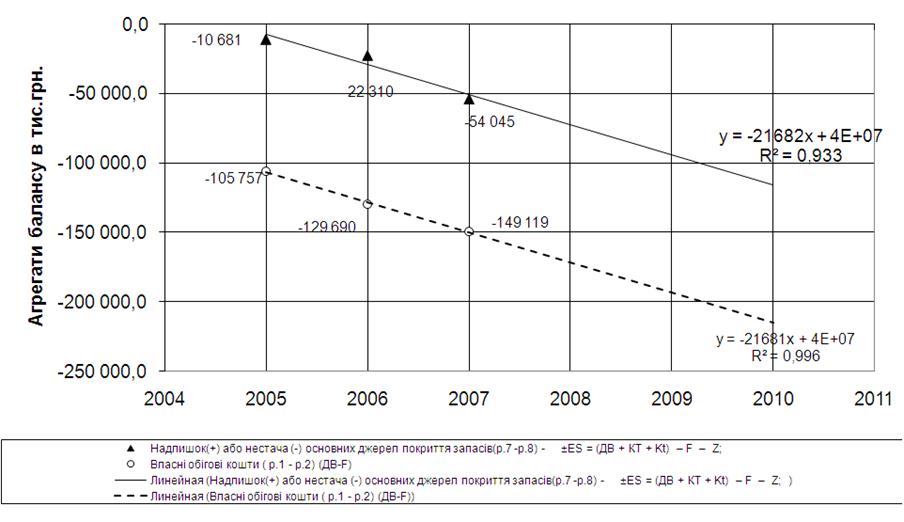

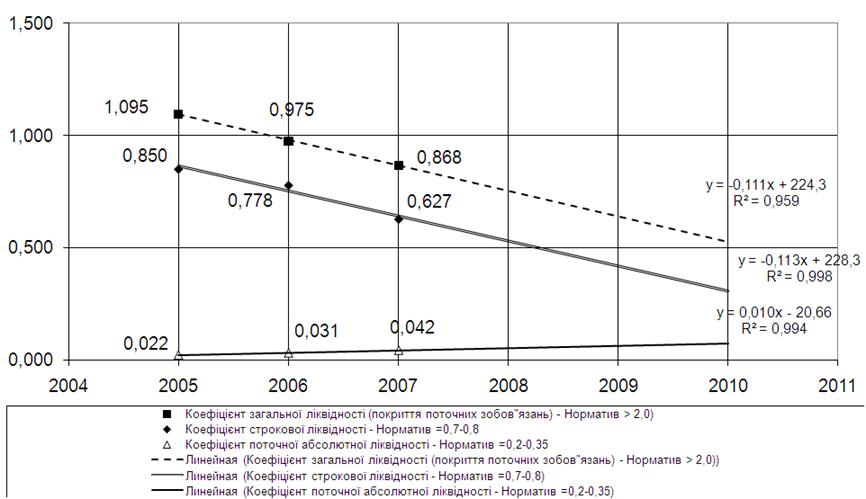

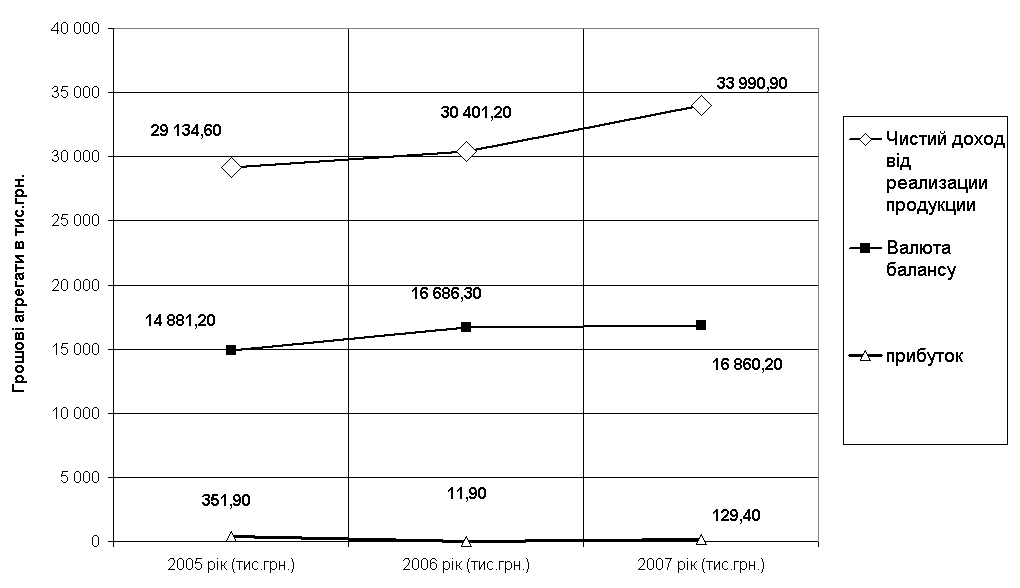

Економетричний аналіз факторів зростання рівня пенсій та територіального забезпечення виплат пенсій джерелами власних надходжень ДОУ ПФУ

Демографічна проблема в наповненні власних доходних джерел солідарного рівня Пенсійного Фонду України

Пенсійна система України : навч. посібник / В. І. Грушко [та ін.] ; за ред. В. І. Грушка. К. : Кондор, 2006. 335 с

Навигация

Пенсійні активи не можуть формуватися за рахунок коштів, отриманих на підставах, що суперечать законодавству

Підвищення ефективності пенсійного забезпечення у Дніпропетровському регіоні

145506

знаков

10

таблиц

45

изображений

5. Пенсійні активи не можуть формуватися за рахунок коштів, отриманих на підставах, що суперечать законодавству.

6. Пенсійні активи не можуть бути предметом застави і використовуються лише на цілі, передбачені частиною п'ятою статті 79 Закону №1058. На пенсійні активи не може бути накладено стягнення за зобов'язаннями компанії з управління активами, зберігача, страхової організації, Пенсійного фонду.

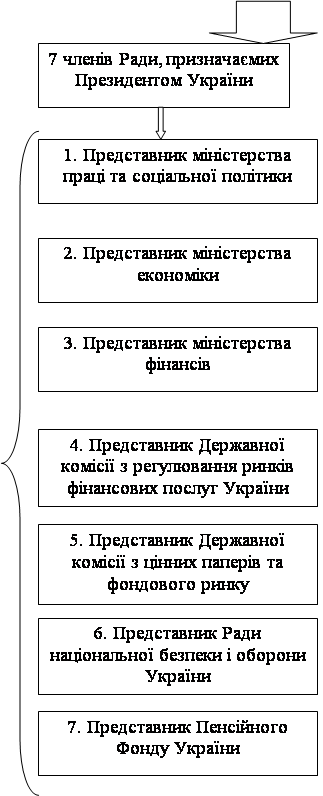

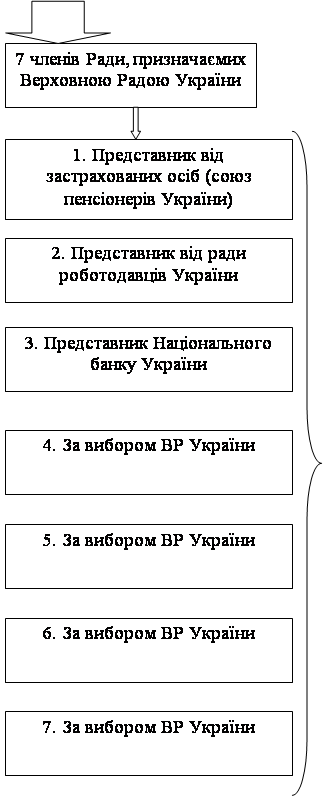

Рада Накопичувального фонду створюється з метою здійснення повноважень, передбачених статтею 82 Закону № 1058 [1] (рис.1.2).

Закон України «Про недержавне пенсійне забезпечення» [11] (далі закон №1057) визначає правові, економічні та організаційні засади недержавного пенсійного забезпечення в Україні, як системи пенсійного страхування 3го рівня, та регулює правовідносини, пов'язані з цим видом діяльності.Система недержавного пенсійного забезпечення це складова частина системи накопичувального пенсійного забезпечення, яка ґрунтується на засадах добровільної участі фізичних та юридичних осіб, крім випадків, передбачених законами, у формуванні пенсійних накопичень з метою отримання учасниками недержавного пенсійного забезпечення додаткових до загальнообов'язкового державного пенсійного страхування пенсійних виплат.

|  |

|

Рис.1.2. – Склад Ради Накопичувального Фонду України 2 рівня [1]

Недержавне пенсійне забезпечення здійснюється:

пенсійними фондами шляхом укладення пенсійних контрактів між адміністраторами пенсійних фондів та вкладниками таких фондів відповідно до цього Закону;

страховими організаціями шляхом укладення договорів страхування довічної пенсії, страхування ризику настання інвалідності або смерті учасника фонду відповідно до цього Закону та законодавства про страхування;

банківськими установами відповідно до цього Закону та законодавства про банківську діяльність шляхом укладення договорів про відкриття пенсійних депозитних рахунків для накопичення пенсійних заощаджень у межах суми, визначеної для відшкодування вкладів Фондом гарантування вкладів фізичних осіб, що встановлюється згідно із законом.

Недержавне пенсійне забезпечення здійснюється на принципах [11]:

законодавчого визначення умов недержавного пенсійного забезпечення;

заінтересованості фізичних осіб у недержавному пенсійному забезпеченні;

добровільності створення пенсійних фондів юридичними та фізичними особами, об'єднаннями фізичних осіб та об'єднаннями юридичних осіб;

добровільної участі фізичних осіб у системі недержавного пенсійного забезпечення та вибору виду пенсійної виплати, крім випадків, передбачених цим Законом;

добровільності прийняття роботодавцем рішення про здійснення пенсійних внесків на користь своїх працівників до системи недержавного пенсійного забезпечення;

економічної заінтересованості роботодавця у здійсненні пенсійних внесків на користь своїх працівників до системи недержавного пенсійного забезпечення;

неможливості необґрунтованої відмови роботодавця від здійснення пенсійних внесків до системи недержавного пенсійного забезпечення на користь своїх працівників, якщо роботодавець розпочав здійснення таких пенсійних внесків;

рівноправності всіх учасників пенсійного фонду, які беруть участь в одній пенсійній схемі;

розмежування та відокремлення активів пенсійного фонду від активів його засновників і роботодавців платників пенсійного фонду, адміністратора, компаній з управління активами, страхових організацій з метою унеможливлення банкрутства пенсійного фонду;

визначення розміру пенсійної виплати залежно від суми пенсійних коштів, облікованих на індивідуальному пенсійному рахунку учасника фонду або застрахованої особи;

гарантування фізичним особам реалізації прав, наданих їм цим Законом;

цільового та ефективного використання пенсійних коштів;

державного регулювання розміру тарифів на послуги, що надаються у системі недержавного пенсійного забезпечення;

відповідальності суб'єктів системи недержавного пенсійного забезпечення за порушення норм, передбачених цим Законом та іншими нормативно-правовими актами;

державного регулювання діяльності з недержавного пенсійного забезпечення та нагляду за його здійсненням.

Основні види недержавних пенсійних фондів наведені на рисунку 1.4.

Особливості функціонування недержавних пенсійних фондів [11]:1. Недержавні пенсійні фонди створюються на підставі рішення засновників та не мають на меті одержання прибутку для його подальшого розподілу між засновниками.

2. Недержавне пенсійне забезпечення є для пенсійних фондів виключним видом діяльності. Провадження пенсійними фондами іншої діяльності, не передбаченої цим Законом, забороняється.

3. Активи пенсійного фонду (пенсійні активи) формуються за рахунок внесків до пенсійного фонду (пенсійних внесків) та прибутку (збитку) від інвестування пенсійних внесків.

4. Дозволяється приєднання та злиття декількох пенсійних фондів однакового виду. Забороняється проводити реорганізацію будьяких пенсійних фондів шляхом поділу чи виділення, а також приєднання, злиття пенсійних фондів різних видів.

5. Пенсійний фонд має власне найменування, в якому повинні бути зазначені вид фонду, слова "недержавний пенсійний фонд" або "пенсійний фонд", та яке відрізняється від найменувань будьяких інших пенсійних фондів, створених на території України.

6. Єдиним органом управління пенсійного фонду є рада пенсійного фонду (рада фонду).

7. Пенсійний фонд не може брати на себе зобов'язання, не пов'язані з діяльністю з недержавного пенсійного забезпечення. Пенсійний фонд не несе відповідальності за зобов'язаннями третіх осіб і не має права передавати свої зобов'язання перед учасниками та вкладниками фонду третім особам, крім випадків, передбачених цим Законом.

|  |  |

|  |  |

Рис.1.4. – Види недержавних пенсійних фондів [11]

РОЗДІЛ 2

АНАЛІЗ ФОРМУВАННЯ ТА ВИКОРИСТАННЯ ФІНАНСОВИХ РЕСУРСІВ ПЕНСІЙНОГО ФОНДУ УКРАЇНИ В 1991 –2007 РОКАХ

Похожие работы

... стратегією розвитку ВАТ «Дніпропетровськгаз» є стратегія зниження мінімізації витрат, тобто зменшення собівартості реалізуємої продукції та послуг. Розділ 2. Обґрунтування заходів з підвищення економічної ефективності операційної діяльності ВАТ «Дніпропетровськгаз» 2.1 Техніко-економічне обґрунтування заходів В умовах державного регулювання цін реалізації газу єдиною стратегією розвитку ...

... дає зрозуміти ідею запасу часу і його використання, є прекрасним засобом планування й контролю, передумовою календарного планування потреб у ресурсах. 1.2 Методологія оцінки економічної ефективності інвестиційного проекту Фінансове інвестування в реальний інвестиційний проект виконується задовго до реального початку його здійснення. Реалізація проекту може тривати роками й десятиріччями, тому в ...

... та інвестиційно-інноваційний розвиток регіону: Матеріали ХVІ Міжнародної науково-практичної конференції. – Чернівці, 2007. – С. 441-443. – 0,18 д.а. АНОТАЦІЯ Ткачук І.М. Облік і контроль в органах Пенсійного фонду України: теорія та практика. – Рукопис. Дисертація на здобуття наукового ступеня кандидата економічних наук за спеціальністю 08.00.09 – Бухгалтерський облік, аналіз та аудит (за ...

... Проблеми пенсійного забезпечення сьогодні Реформування пенсійної системи є одним з найважливіших завдань розбудови соціально орієнтованої ринкової економіки в Україні. З-поміж інших видів соціального захисту населення пенсійне забезпечення найпоширеніше і має найвагоміше значення як джерело доходів. Від фінансової спроможності пенсійної системи безпосередньо залежить добробут третини населення ...

0 комментариев