Пенсійні системи в розвинутих ринкових країнах світу

Система державного обов’язкового пенсійного забезпечення Україні в 1991 – 2003 роках

Пенсійний фонд солідарної системи 1 – го рівня по закону №1058 є правонаступником Пенсійного фонду України по закону №1788

Сутність побудови 3-х-рівневої структури системи пенсійного страхування України ( 20042007 роки)

Пенсійні активи не можуть формуватися за рахунок коштів, отриманих на підставах, що суперечать законодавству

Аналіз формування та використання ресурсів ПФУ у 1991 – 2003 роках

Аналіз формування та використання фінансових ресурсів ДОУ ПФУ у 2004 2007 роках (1 солідарний рівень)

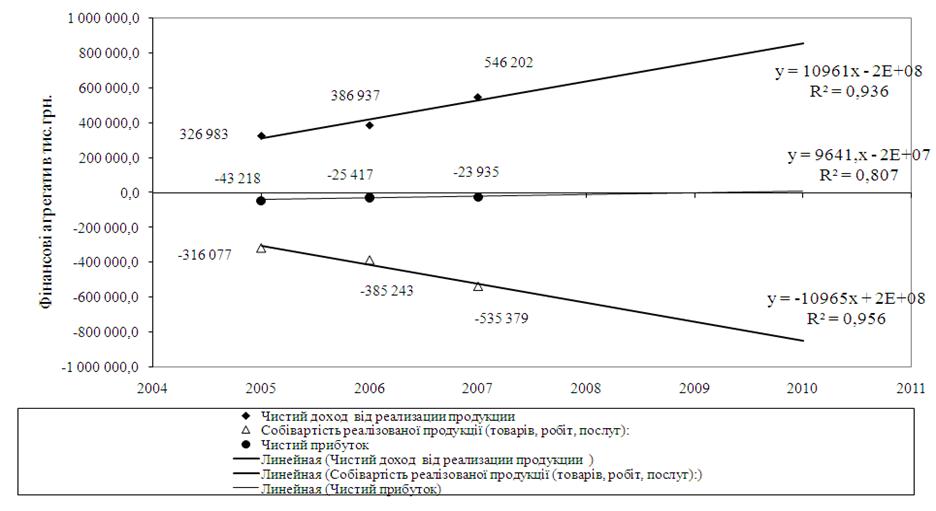

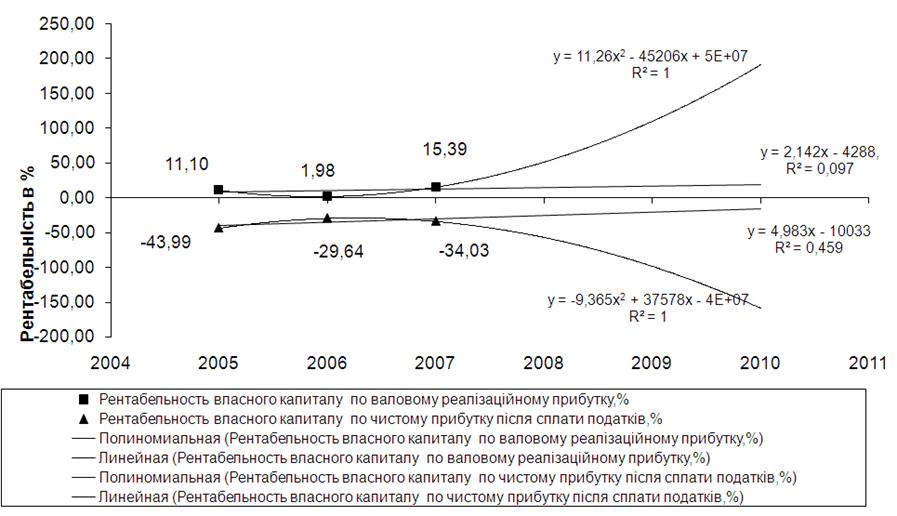

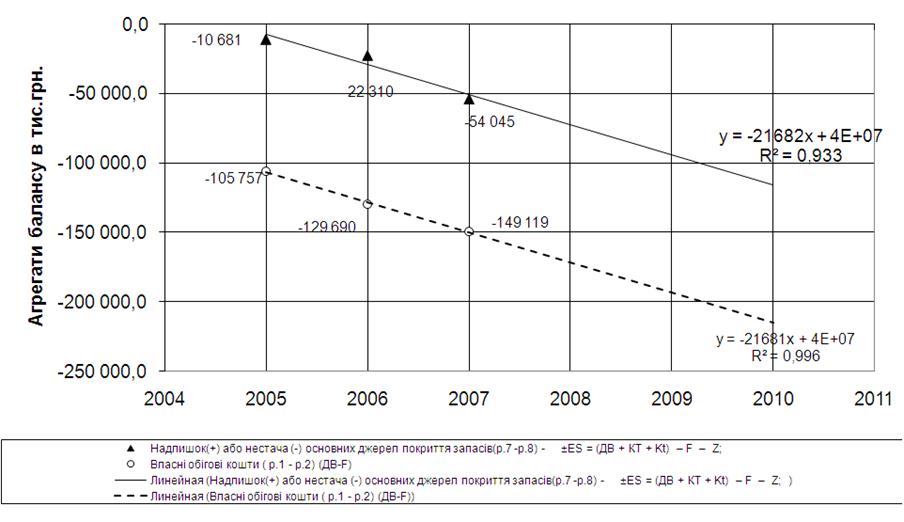

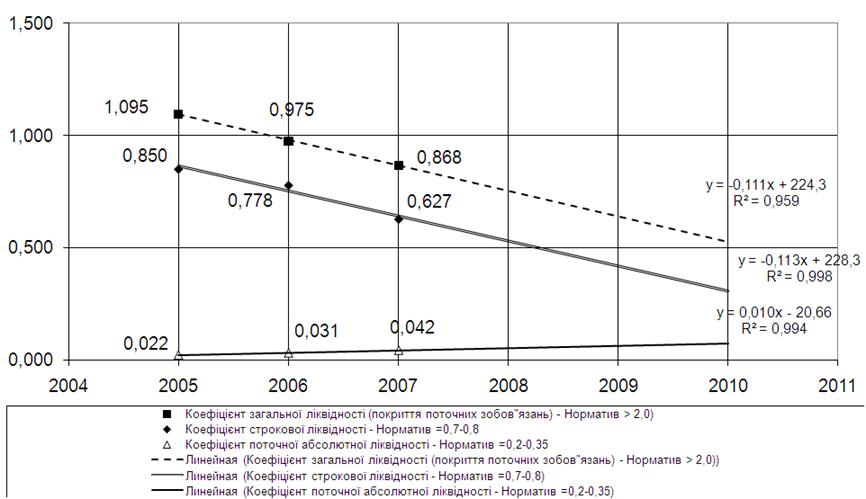

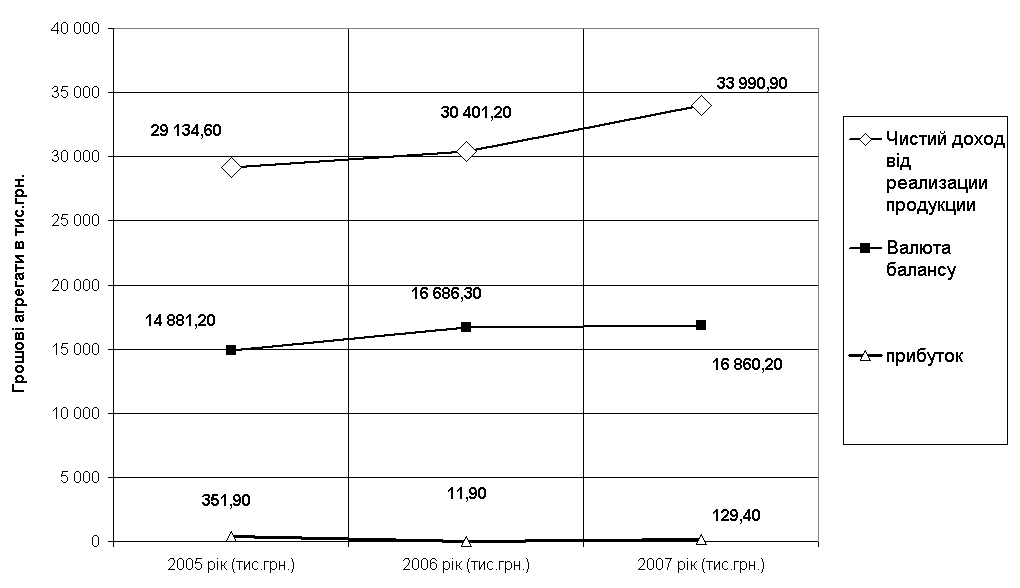

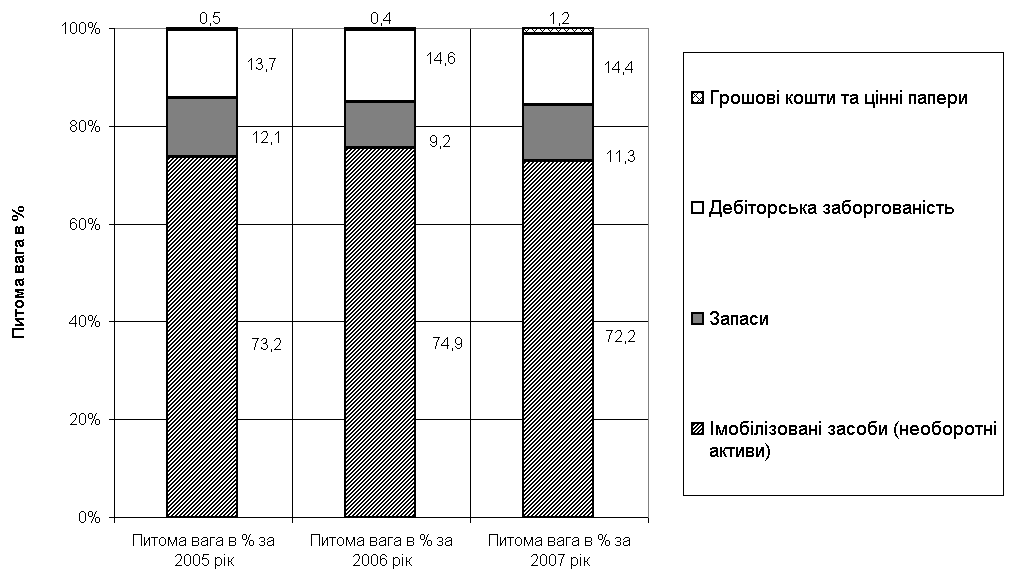

Економетричний аналіз факторів зростання рівня пенсій та територіального забезпечення виплат пенсій джерелами власних надходжень ДОУ ПФУ

Демографічна проблема в наповненні власних доходних джерел солідарного рівня Пенсійного Фонду України

Пенсійна система України : навч. посібник / В. І. Грушко [та ін.] ; за ред. В. І. Грушка. К. : Кондор, 2006. 335 с

Навигация

Пенсійний фонд солідарної системи 1 – го рівня по закону №1058 є правонаступником Пенсійного фонду України по закону №1788

Підвищення ефективності пенсійного забезпечення у Дніпропетровському регіоні

145506

знаков

10

таблиц

45

изображений

3. Пенсійний фонд солідарної системи 1 – го рівня по закону №1058 є правонаступником Пенсійного фонду України по закону №1788.

Формування бюджету Пенсійного Фонду України у 1991 2003 роках здійснювалось згідно з:

а) Законом України "Про збір на обов'язкове державне пенсійне страхування" [3], прийнятим у червні 1997 року та діючим зі змінами на протязі 1997 –2008 років. Основною нормою закону стала обов’язковість сплати збору в Пенсійний фонд при отриманні готівки в комерційних банках на виплату заробітної плати, яку жорстко контролювали комерційні банки.

б) Порядком сплати збору на обов'язкове державне пенсійне страхування з окремих видів господарських операцій, прийнятим у листопаді 1998 року [25] та діючим на протязі 1998 – 2008 років (за виключенням збору з готівкового обміну валют, відміненого у 2005 році). Основною нормою порядку став перелік комерційних операцій з товарами та послугами категорії –“розкіш”, з яких для додаткового солідарного наповнення джерел пенсійних виплат Пенсійного Фонду України стягувались збори з споживача товарів та послуг у розмірі від 1% до 7,5% від суми операції.Закон України "Про збір на обов'язкове державне пенсійне страхування" [3] визначає порядок справляння та використання збору на обов'язкове державне пенсійне страхування.

Згідно з статтею 2, об'єктом оподаткування є:

1) для платників збору – роботодавців та найманих працівників фактичні витрати на оплату праці працівників, які включають витрати на виплату основної і додаткової заробітної плати та інших заохочувальних та компенсаційних виплат, у тому числі в натуральній формі, які визначаються згідно з нормативно-правовими актами, прийнятими відповідно до Закону України "Про оплату праці".

Для платників збору роботодавців, які мають найманих працівників, але не здійснюють витрат на оплату їх праці, сума коштів, що визначається розрахунково як добуток визначеного законом мінімального розміру заробітної плати на кількість працівників такого платника збору, на яких здійснюється нарахування заробітної плати;

2) для платників збору, визначених пунктом 3 статті 1 [3], та фізичних осіб суб'єктів підприємницької діяльності, визначених пунктом 1 статті 1 цього Закону, сума оподатковуваного доходу (прибутку), яка обчислена в порядку, визначеному Кабінетом Міністрів України відповідно до законодавства України;

Згідно з статтею 4, на обов'язкове державне пенсійне страхування встановлюються ставки збору у таких розмірах ( у 2007 році):

1) для платників збору, визначених пунктами 1 та 2 статті 1 Закону [3]:

32,3 відсотки від об'єкта оподаткування;

100 відсотків від об'єкта оподаткування, визначеного абзацом четвертим пункту 1 статті 2 цього Закону [3];

окремо за ставкою 42 відсотки від об'єкта оподаткування для осіб льотних екіпажів (пілотів, штурманів, бортінженерів, бортмеханіків, бортрадистів, льотчиків-наглядачів) і борт-операторів, які виконують спеціальні роботи в польотах, та за ставкою 32,3 відсотки від об'єкта оподаткування для інших працівників.

для підприємств, установ і організацій, де працюють інваліди, збір на обов'язкове державне пенсійне страхування визначається окремо за ставкою 4 відсотки від об'єкта оподаткування для працюючих інвалідів та за ставкою 32,3 відсотки від об'єкта оподаткування для інших працівників такого підприємства;

для підприємств всеукраїнських громадських організацій інвалідів, де кількість інвалідів становить не менше 50 відсотків загальної чисельності працюючих, збір на обов'язкове державне пенсійне страхування визначається за ставкою 4 відсотки від об'єкта оподаткування для всіх працівників цих підприємств.

для платників фіксованого сільськогосподарського податку збір на обов'язкове пенсійне страхування визначається окремо за спеціальною ставкою від об'єкта оподаткування. Спеціальна ставка встановлюється у 2005 2006 роках у розмірі 20 відсотків від загальної ставки та підлягає щорічному збільшенню на 20 відсоткових пунктів у наступних бюджетних роках до досягнення загального розміру ставки збору на обов'язкове державне пенсійне страхування.

2) для платників збору – найманих осіб:

1 відсоток від об'єкта оподаткування, якщо сукупний оподатковуваний доход не перевищує 150 гривень;

2 відсотки від об'єкта оподаткування, якщо сукупний оподатковуваний доход перевищує 150 гривень;

Для :

1) платників збору, з числа осіб льотних екіпажів повітряних суден цивільної авіації (пілотів, штурманів, бортінженерів, бортмеханіків, бортрадистів, льотчиків-наглядачів) і борт-операторів, які виконують спеціальні роботи в польотах,

2) платників збору, які мають статус державного службовця:

від 1% до 5% в шкалі вище 150 – до вище 501 грн.

Тарифи обов’язкових страхових внесків до Пенсійного фонду у 19912003 роках наведені в таблиці 1.4.

Як показує аналіз даних, наведених в таблиці 1.4, практично з 1993 року по сучасний 2008 рік пенсійний збір формується за рахунок відрахувань 31, 5 – 32,6% від фонду заробітної плати підприємств.

Величина пенсійного збору, яка безпосередньо сплачується працівником з нарахованої заробітної плати має тенденцію до зростання з рівня 1,0% (з 1991 по 1997 рік) до 1,02,0%5,0% ( з 1998 року по даний момент часу).

Тобто поступово податкова загрузка збору в ПФУ солідарного рівня перекладається на фактичний рівень заробітної плати працівника.

Таблиця 1.4

Тарифи обов’язкових страхових внесків до Пенсійного фонду у 19912003 роках [3]

| Період введення тарифу | Ставки тарифів, встановлені для | |||

| Роботодавців | Самозайнятих громадян та адвокатів в % до суми доходу від економічної діяльності | Найманих працівників в % до нарахованої зарплати | ||

| Звичайний тариф в % до фонду оплати праці | За договорами громадянсько-правового характеру в % до суми винагород | |||

| Січень1991 р. | 20,93 | 20,93 | 8,6 | 1,0 |

| Січень1992 р. | 55,88 /31,82* | 55,88 | 8,6 | 1,0 |

| Квітень1992 р. | 31,82 | 31,82 | 8,6 | 1,0 |

| Травень 1993 р. | 32,56 | 33,3 | 9,0 | 1,0 |

| Липень 1997 р. | 32,0 | 32,0 | 32,0 | 1,0 |

| Жовтень 1998 р. | 32,0 | 32,0 | 32,0 | 1,0/2,0** |

| Лютий 2000 р. | 32,0 | 32,0 | 32,0 | 1,0 / 2,05,0*** |

| Травень 2001 р. – по 31.12.2003 р. | 32,0 | 32,0 | 32,0 | 1,0 / 2,05,0*** |

Примітки:

* Ставка 31,82% в 1 кварталі 1992 року встановлювалась тільки для бюджетних організацій та установ.

** У 1998 році тариф внесків для працюючих, чия зарплата перевищує 150 гривень на місяць, було підвищено до 2%.

*** Законом України №1461III від 17 лютого 2000 року встановлюються диференційовані в залежності від розміру доходу ставки для платників збору, які працюють на посадах, які дають право на одержання пенсії державних службовців.

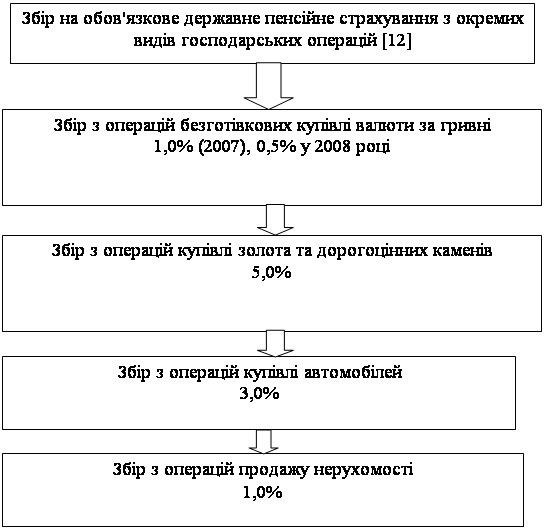

Постановою КМУ від 3 листопада 1998 р. N 1740 «Про затвердження Порядку сплати збору на обов'язкове державне пенсійне страхування з окремих видів господарських операцій» для додаткового наповнення бюджету ПФУ в умовах кризи несплати підприємствами заробітної плати та , відповідно, зборів в ПФУ, були введені додаткові збори в пенсійний фонд з окремих видів господарських операцій, наведені на рис.1.1.

| ||

| ||

Рис.1.1. – Структура додаткових зборів з окремих видів комерційних операцій в Пенсійний Фонд України [12]

Похожие работы

... стратегією розвитку ВАТ «Дніпропетровськгаз» є стратегія зниження мінімізації витрат, тобто зменшення собівартості реалізуємої продукції та послуг. Розділ 2. Обґрунтування заходів з підвищення економічної ефективності операційної діяльності ВАТ «Дніпропетровськгаз» 2.1 Техніко-економічне обґрунтування заходів В умовах державного регулювання цін реалізації газу єдиною стратегією розвитку ...

... дає зрозуміти ідею запасу часу і його використання, є прекрасним засобом планування й контролю, передумовою календарного планування потреб у ресурсах. 1.2 Методологія оцінки економічної ефективності інвестиційного проекту Фінансове інвестування в реальний інвестиційний проект виконується задовго до реального початку його здійснення. Реалізація проекту може тривати роками й десятиріччями, тому в ...

... та інвестиційно-інноваційний розвиток регіону: Матеріали ХVІ Міжнародної науково-практичної конференції. – Чернівці, 2007. – С. 441-443. – 0,18 д.а. АНОТАЦІЯ Ткачук І.М. Облік і контроль в органах Пенсійного фонду України: теорія та практика. – Рукопис. Дисертація на здобуття наукового ступеня кандидата економічних наук за спеціальністю 08.00.09 – Бухгалтерський облік, аналіз та аудит (за ...

... Проблеми пенсійного забезпечення сьогодні Реформування пенсійної системи є одним з найважливіших завдань розбудови соціально орієнтованої ринкової економіки в Україні. З-поміж інших видів соціального захисту населення пенсійне забезпечення найпоширеніше і має найвагоміше значення як джерело доходів. Від фінансової спроможності пенсійної системи безпосередньо залежить добробут третини населення ...

0 комментариев