Пенсійні системи в розвинутих ринкових країнах світу

Система державного обов’язкового пенсійного забезпечення Україні в 1991 – 2003 роках

Пенсійний фонд солідарної системи 1 – го рівня по закону №1058 є правонаступником Пенсійного фонду України по закону №1788

Сутність побудови 3-х-рівневої структури системи пенсійного страхування України ( 20042007 роки)

Пенсійні активи не можуть формуватися за рахунок коштів, отриманих на підставах, що суперечать законодавству

Аналіз формування та використання ресурсів ПФУ у 1991 – 2003 роках

Аналіз формування та використання фінансових ресурсів ДОУ ПФУ у 2004 2007 роках (1 солідарний рівень)

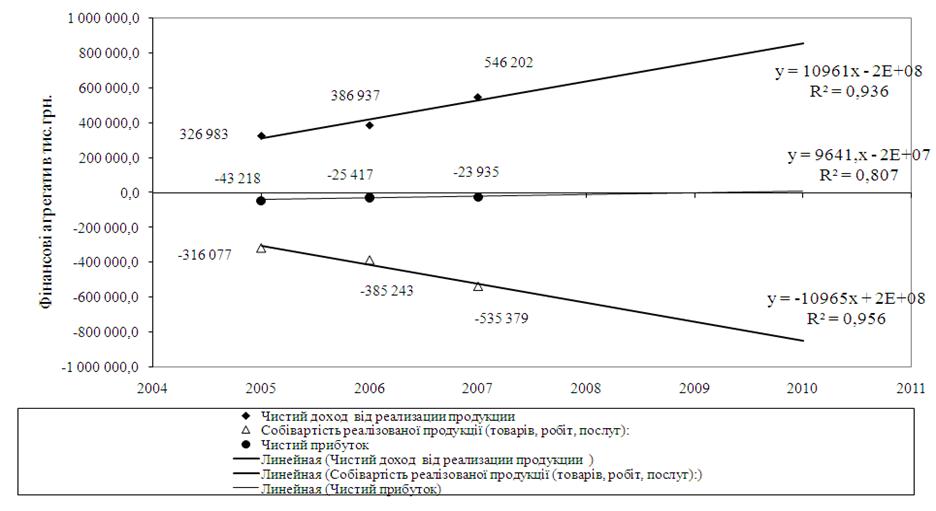

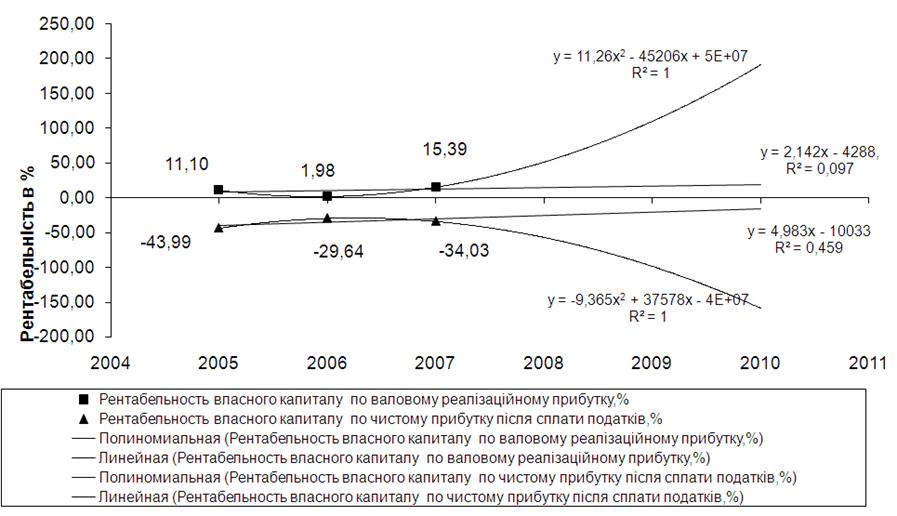

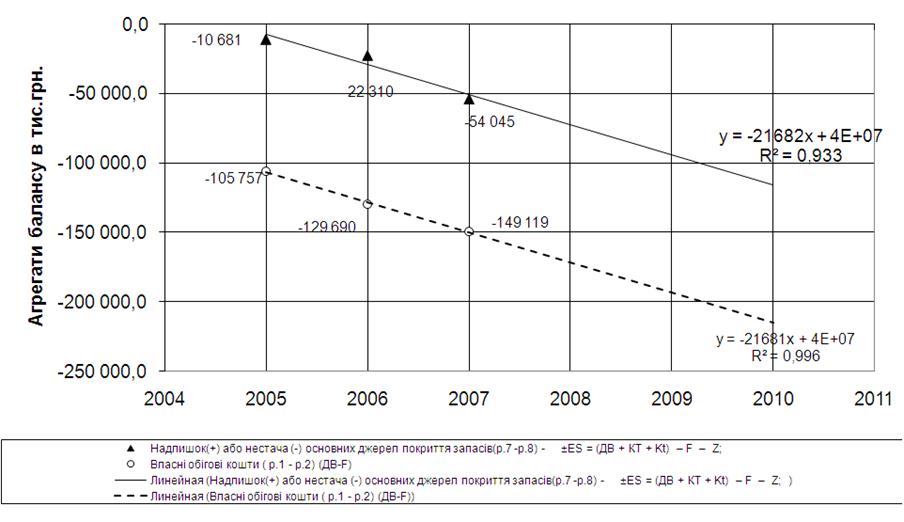

Економетричний аналіз факторів зростання рівня пенсій та територіального забезпечення виплат пенсій джерелами власних надходжень ДОУ ПФУ

Демографічна проблема в наповненні власних доходних джерел солідарного рівня Пенсійного Фонду України

Пенсійна система України : навч. посібник / В. І. Грушко [та ін.] ; за ред. В. І. Грушка. К. : Кондор, 2006. 335 с

Навигация

Сутність побудови 3-х-рівневої структури системи пенсійного страхування України ( 20042007 роки)

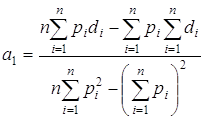

Підвищення ефективності пенсійного забезпечення у Дніпропетровському регіоні

145506

знаков

10

таблиц

45

изображений

1.3 Сутність побудови 3-х-рівневої структури системи пенсійного страхування України ( 20042007 роки)

Згідно з Законом України “ Про загальнообов'язкове державне пенсійне страхування “ [1] (далі Закон № 1058) з 1 січня 2004 року система пенсійного забезпечення в Україні складається з трьох рівнів.

Перший рівень солідарна система загальнообов'язкового державного пенсійного страхування (далі солідарна система), що базується на засадах солідарності і субсидування та здійснення виплати пенсій і надання соціальних послуг за рахунок коштів Пенсійного фонду на умовах та в порядку, передбачених Законом №1058.

Другий рівень накопичувальна система загальнообов'язкового державного пенсійного страхування (далі накопичувальна система пенсійного страхування), що базується на засадах накопичення коштів застрахованих осіб у Накопичувальному фонді та здійснення фінансування витрат на оплату договорів страхування довічних пенсій і одноразових виплат на умовах та в порядку, передбачених законом.

Третій рівень система недержавного пенсійного забезпечення, що базується на засадах добровільної участі громадян, роботодавців та їх об'єднань у формуванні пенсійних накопичень з метою отримання громадянами пенсійних виплат на умовах та в порядку, передбачених законодавством про недержавне пенсійне забезпечення.

Перший та другий рівні системи пенсійного забезпечення в Україні становлять систему загальнообов'язкового державного пенсійного страхування. Другий та третій рівні системи пенсійного забезпечення в Україні становлять систему накопичувального пенсійного забезпечення.

Суб'єктами солідарної системи пенсійного страхування 1 рівня є [1]:

застраховані особи, а в окремих випадках, визначених цим Законом, члени їхніх сімей та інші особи;

страхувальники;

Пенсійний фонд;

уповноважений банк;

підприємства, установи, організації (далі організації), що здійснюють виплату і доставку пенсій.

Загальнообов'язкове державне пенсійне страхування здійснюється за принципами:

законодавчого визначення умов і порядку здійснення загальнообов'язкового державного пенсійного страхування;

обов'язковості страхування осіб, які працюють на умовах трудового договору (контракту) та інших підставах, передбачених законодавством, а також осіб, які забезпечують себе роботою самостійно, фізичних осіб суб'єктів підприємницької діяльності;

права на добровільну участь у системі загальнообов'язкового державного пенсійного страхування осіб, які відповідно до цього Закону не підлягають загальнообов'язковому державному пенсійному страхуванню;

заінтересованості кожної працездатної особи у власному матеріальному забезпеченні після виходу на пенсію;

рівноправності застрахованих осіб щодо отримання пенсійних виплат та виконання обов'язків стосовно сплати страхових внесків на загальнообов'язкове державне пенсійне страхування;

диференціації розмірів пенсій залежно від тривалості страхового стажу та розміру заробітної плати (доходу);

солідарності та субсидування в солідарній системі;

фінансування видатків на виплату пенсій, надання соціальних послуг за рахунок страхових внесків, бюджетних коштів і коштів цільових фондів;

спрямування частини страхових внесків до Накопичувального фонду для здійснення оплати договорів страхування довічної пенсії і одноразової виплати залежно від розмірів накопичень застрахованої особи з урахуванням інвестиційного доходу;

державних гарантій реалізації застрахованими особами своїх прав, передбачених цим Законом;

організації управління Пенсійним фондом на основі паритетності представників від застрахованих осіб, роботодавців та держави і на засадах гласності, прозорості та доступності його діяльності;

обов'язковості фінансування за рахунок коштів Пенсійного фонду витрат, пов'язаних з виплатою пенсій та наданням соціальних послуг, в обсягах, передбачених цим Законом;

цільового та ефективного використання коштів загальнообов'язкового державного пенсійного страхування;

відповідальності суб'єктів системи загальнообов'язкового державного пенсійного страхування за порушення норм Закону №1058, а також за невиконання або неналежне виконання покладених на них обов'язків.

Пенсії, інші види соціальних виплат та допомоги, що є основним джерелом існування, мають забезпечувати рівень життя, не нижчий від прожиткового мінімуму, встановленого законом.

Право на отримання пенсій та соціальних послуг із солідарної системи мають:

1) громадяни України, які застраховані згідно із Законом №1058 та досягли встановленого Законом №1058 пенсійного віку чи визнані інвалідами в установленому законодавством порядку і мають необхідний для призначення відповідного виду пенсії страховий стаж, а в разі смерті цих осіб члени їхніх сімей, зазначені у статті 36 Закону №1058, та інші особи, передбачені Законом;

2) особи, яким до дня набрання чинності Законом №1058 була призначена пенсія відповідно до Закону України "Про пенсійне забезпечення" (крім соціальних пенсій) або була призначена пенсія (щомісячне довічне грошове утримання) за іншими законодавчими актами, але вони мали право на призначення пенсії за Законом України "Про пенсійне забезпечення" за умови, якщо вони не отримують пенсію (щомісячне довічне грошове утримання) з інших джерел, а також у випадках, передбачених Законом №1058, члени їхніх сімей.

Право на отримання довічної пенсії та одноразової виплати за рахунок коштів Накопичувального фонду мають застраховані особи і члени їхніх сімей та/або спадкоємці на умовах та в порядку, визначених Законом №1058.

Особи, які не підлягають загальнообов'язковому державному пенсійному страхуванню, але добровільно сплачували страхові внески в порядку та розмірах, встановлених Законом № 1058, до солідарної системи та/або накопичувальної системи пенсійного страхування, мають право на умовах, визначених Законом №1058, на отримання пенсії і соціальних послуг за рахунок коштів Пенсійного фонду та/або отримання довічної пенсії чи одноразової виплати за рахунок коштів Накопичувального фонду.

Іноземці та особи без громадянства, які перебувають в Україні на законних підставах, мають право на отримання пенсійних виплат і соціальних послуг із системи загальнообов'язкового державного пенсійного страхування нарівні з громадянами України на умовах та в порядку, передбачених цим Законом, якщо інше не передбачено міжнародними договорами, згода на обов'язковість яких надана Верховною Радою України.

Відповідно до Закону № 1058 за рахунок коштів Пенсійного фонду в солідарній системі призначаються такі пенсійні виплати:

1) пенсія за віком;

2) пенсія по інвалідності внаслідок загального захворювання (у тому числі каліцтва, не пов'язаного з роботою, інвалідності з дитинства);

3) пенсія у зв'язку з втратою годувальника.

За рахунок коштів Накопичувального фонду, що обліковуються на накопичувальних пенсійних рахунках, здійснюються такі пенсійні виплати:

1) довічна пенсія з установленим періодом;

2) довічна обумовлена пенсія;

3) довічна пенсія подружжя;

4) одноразова виплата.

У солідарній системі надаються соціальні послуги за рахунок коштів Пенсійного фонду. До соціальних послуг, передбачених цим Законом, належить допомога на поховання пенсіонера.

Загальнообов'язковому державному пенсійному страхуванню підлягають:

1) громадяни України, іноземці (якщо інше не встановлено міжнародними договорами, згода на обов'язковість яких надана Верховною Радою України) та особи без громадянства, які працюють на підприємствах, в установах, організаціях, створених відповідно до законодавства України, незалежно від форми власності, виду діяльності та господарювання, у філіях, представництвах, відділеннях та інших відокремлених підрозділах цих підприємств та організацій, в об'єднаннях громадян, у фізичних осіб суб'єктів підприємницької діяльності та інших осіб (включаючи юридичних та фізичних осіб суб'єктів підприємницької діяльності, які обрали особливий спосіб оподаткування (фіксований податок, єдиний податок, фіксований сільськогосподарський податок, придбали спеціальний торговий патент) на умовах трудового договору (контракту) або працюють на інших умовах, передбачених законодавством, або виконують роботи на зазначених підприємствах, в установах, організаціях чи у фізичних осіб за договорами цивільно-правового характеру;

2) члени колективних та орендних підприємств, сільськогосподарських кооперативів та фермерських господарств, у тому числі тих, які обрали особливий спосіб оподаткування (фіксований податок, єдиний податок, фіксований сільськогосподарський податок, придбали спеціальний торговий патент);

3) фізичні особи суб'єкти підприємницької діяльності, у тому числі ті, які обрали особливий спосіб оподаткування (фіксований податок, єдиний податок, фіксований сільськогосподарський податок, придбали спеціальний торговий патент), та члени сімей зазначених фізичних осіб, які беруть участь у провадженні ними підприємницької діяльності.

До членів сімей фізичних осіб суб'єктів підприємницької діяльності, які беруть участь у провадженні ними підприємницької діяльності, належать: дружина (чоловік), батьки, діти та інші утриманці, які досягли 15 років, не перебувають у трудових або цивільно-правових відносинах з такою фізичною особою суб'єктом підприємницької діяльності, але разом з ним здійснюють підприємницьку діяльність і отримують частину доходу від заняття цією діяльністю;

4) особи, які забезпечують себе роботою самостійно займаються адвокатською, нотаріальною, творчою та іншою діяльністю, пов'язаною з отриманням доходу безпосередньо від цієї діяльності;

5) громадяни України, які працюють у розташованих за межами України дипломатичних представництвах, консульських установах України, філіях, представництвах, інших відокремлених підрозділах підприємств та організацій (у тому числі міжнародних), створених відповідно до законодавства України (якщо інше не встановлено міжнародними договорами, згода на обов'язковість яких надана Верховною Радою України);

6) громадяни України та особи без громадянства, які працюють в іноземних дипломатичних представництвах та консульських установах іноземних держав, філіях, представництвах, інших відокремлених підрозділах іноземних підприємств та організацій, міжнародних організацій, розташованих на території України (якщо інше не встановлено міжнародними договорами, згода на обов'язковість яких надана Верховною Радою України);

7) особи, обрані на виборні посади до органів державної влади, органів місцевого самоврядування, об'єднань громадян, профспілок, політичних партій, які отримують заробітну плату (винагороду) за роботу на виборній посаді;

8) особи, які проходять строкову військову службу у Збройних Силах України, Службі безпеки України, інших утворених відповідно до законів України військових формуваннях, а також в органах Міністерства внутрішніх справ України;

9) працівники воєнізованих формувань, гірничорятувальних частин незалежно від підпорядкування, а також особовий склад аварійно-рятувальної служби, створеної відповідно до законодавства на постійній основі;

10) особи, які проходять альтернативну (невійськову) службу;

11) особи, які отримують щомісячні страхові виплати відповідно до Закону України "Про загальнообов'язкове державне соціальне страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності", крім осіб, які отримують виплати у зв'язку зі смертю годувальника, та непрацюючих осіб, які отримують пенсії по інвалідності від нещасного випадку на виробництві та професійного захворювання;

12) особи, які проходять професійну підготовку, перепідготовку або підвищення кваліфікації з відривом від виробництва за направленням підприємств, установ, організацій (без збереження заробітної плати та з отриманням стипендії відповідно до законодавства);

13) особи, які відповідно до законів отримують допомогу по догляду за дитиною до досягнення нею трирічного віку;

14) один з непрацюючих працездатних батьків, усиновителів, опікун, піклувальник, які фактично здійснюють догляд за дитиною-інвалідом, а також непрацюючі працездатні особи, які здійснюють догляд за інвалідом І групи або за престарілим, який за висновком медичного закладу потребує постійного стороннього догляду або досяг 80річного віку, якщо такі непрацюючі працездатні особи отримують допомогу або компенсацію відповідно до законодавства;

15) особи, які отримують допомогу по тимчасовій непрацездатності;

17) військовослужбовці (крім військовослужбовців строкової служби), особи рядового і начальницького складу.

Особи, які досягли 16річного віку та не належать до кола осіб, які підлягають загальнообов'язковому державному пенсійному страхуванню відповідно до статті 11 цього закону, у тому числі іноземці та особи без громадянства, які постійно проживають або працюють на території України, громадяни України, які постійно проживають або працюють за межами України, якщо інше не встановлено міжнародними договорами, згода на обов'язковість яких надана Верховною Радою України, мають право на добровільну участь у системі загальнообов'язкового державного пенсійного страхування.

Зазначені особи можуть брати добровільну участь у солідарній системі або в накопичувальній системі пенсійного страхування, або одночасно в обох системах.

Страхувальниками відповідно до Закону №1058 є:

1) роботодавці: підприємства, установи і організації, створені відповідно до законодавства України, незалежно від форми власності, виду діяльності та господарювання, об'єднання громадян, профспілки, політичні партії (у тому числі філії, представництва, відділення та інші відокремлені підрозділи зазначених підприємств, установ, організацій, об'єднань громадян, профспілок, політичних партій, які мають окремий баланс і самостійно ведуть розрахунки із застрахованими особами), фізичні особи суб'єкти підприємницької діяльності та інші особи (включаючи юридичних та фізичних осіб суб'єктів підприємницької діяльності, які обрали особливий спосіб оподаткування (фіксований податок, єдиний податок, фіксований сільськогосподарський податок, придбали спеціальний торговий патент), які використовують працю фізичних осіб на умовах трудового договору (контракту) або на інших умовах, передбачених законодавством, або за договорами цивільно-правового характеру, для осіб, зазначених у пунктах 1, 10, 15 статті 11 Закону №1058;

колективні та орендні підприємства, сільськогосподарські кооперативи та фермерські господарства, у тому числі ті, які обрали особливий спосіб оподаткування (фіксований податок, єдиний податок, фіксований сільськогосподарський податок, придбали спеціальний торговий патент), для осіб, зазначених у пункті 2 статті 11 Закону №1058;

дипломатичні представництва, консульські установи України, філії, представництва, інші відокремлені підрозділи підприємств та організацій (у тому числі міжнародних), створених відповідно до законодавства України, які мають окремий баланс і самостійно здійснюють розрахунки із застрахованими особами, для осіб, зазначених у пункті 5 статті 11 Закону №1058;

іноземні дипломатичні представництва та консульські установи іноземних держав, філії, представництва, інші відокремлені підрозділи іноземних підприємств та організацій, міжнародних організацій, розташованих на території України, для осіб, зазначених у пункті 6 статті 11 Закону №1058;

2) підприємства, установи, організації, військові частини та органи, які виплачують заробітну плату (винагороду), грошове забезпечення, допомогу, для осіб, зазначених у пунктах 7 9, 12 14 і 17 статті 11 Закону №1058;

4) Фонд соціального страхування від нещасних випадків на виробництві та професійного захворювання України для працюючих осіб, за яких роботодавець сплачує внески в сумі меншій, ніж сума внеску із заробітку, який потерпілий мав до ушкодження здоров'я, а також для непрацюючих осіб, зазначених у пункті 11 статті 11 Закону №1058;

5) застраховані особи, зазначені в пунктах 3 і 4 статті 11 та частині першій статті 12 Закону №1058.

Платники страхових внесків:1. Платниками страхових внесків до солідарної системи є страхувальники, зазначені в статті 14 Закону №1058, і застраховані особи, зазначені в частині першій статті 12 Закону №1058.

2. Платниками страхових внесків до Накопичувального фонду є застраховані особи, зазначені в пунктах 1 7, 9, 10, 12, 15 і 17 статті 11 та частині першій статті 12 Закону №1058.

3. Страхувальники набувають статусу платників страхових внесків до Пенсійного фонду з дня взяття їх на облік територіальним органом Пенсійного фонду, а особи, визначені частиною першою статті 12 цього Закону, з дня набрання чинності договором про їх добровільну участь.

Страхові внески на загальнообов'язкове державне пенсійне страхування:1. Розмір страхових внесків, у тому числі розмір частини внесків, що спрямовуються до Накопичувального фонду, встановлює Верховна Рада України відповідно для страхувальників і застрахованих осіб за результатами актуарних розрахунків, виходячи з того, що вони повинні забезпечувати надання особам пенсійних виплат і соціальних послуг, передбачених цим Законом, а також покриття адміністративних витрат для забезпечення функціонування системи загальнообов'язкового державного пенсійного страхування.

2. Пропозиції про розмір страхових внесків вносить Кабінет Міністрів України разом із проектом закону про Державний бюджет України на наступний рік.

3. Страхові внески є цільовим загальнообов'язковим платежем, який справляється на всій території України в порядку, встановленому Законом №1058.

4. Страхові внески не включаються до складу податків, інших обов'язкових платежів, що складають систему оподаткування. На ці внески не поширюється податкове законодавство.

5. Страхові внески не можуть зараховуватися до Державного бюджету України, бюджетів інших рівнів, не підлягають вилученню з Пенсійного фонду або з Накопичувального фонду і не можуть використовуватися на цілі, не передбачені Законом №1058.

6. Законодавством не можуть встановлюватися пільги з нарахування та сплати страхових внесків або звільнення від їх сплати.

Порядок визначення заробітної плати (доходу) для обчислення пенсії:1. Для обчислення пенсії враховується заробітна плата (дохід) за будь-які 60 календарних місяців страхового стажу підряд до 1 липня 2000 року, незалежно від перерв, та за весь період страхового стажу починаючи з 1 липня 2000 року.

У разі якщо страховий стаж становить менший період, ніж передбачено абзацом першим цієї частини, враховується заробітна плата (дохід) за фактичний страховий стаж.

За вибором особи, яка звернулася за пенсією, з періоду, за який враховується заробітна плата (дохід) для обчислення пенсії, виключається період до 60 календарних місяців підряд за умови, що зазначений період становить не більше ніж 10 відсотків тривалості страхового стажу.

Суб'єктами системи накопичувального державного пенсійного забезпечення 2го рівня є [1]:

особи, від імені та на користь яких здійснюється накопичення та інвестування коштів;

підприємства, установи, організації та фізичні особи, що здійснюють перерахування внесків до системи накопичувального пенсійного забезпечення;

Накопичувальний фонд;

юридичні особи, які здійснюють адміністративне управління Накопичувальним фондом та управління їх пенсійними активами;

зберігач;

страхові організації.

Види пенсійних виплат з коштів Накопичувального фонду:1. Застрахована особа в разі досягнення пенсійного віку, передбаченого статтею 26 Закону №1058, має право на отримання довічної пенсії або одноразової виплати за рахунок коштів Накопичувального фонду, облікованих на її накопичувальному пенсійному рахунку.

2. Страхування і виплата довічної пенсії здійснюється згідно із Законом України "Про страхування" страховою організацією, обраною застрахованою особою. Розмір довічної пенсії розраховується страховою організацією актуарно, виходячи з вартості оплаченого договору страхування довічної пенсії, з урахуванням майбутнього інвестиційного доходу, забезпечуваного страховою організацією, видатків, пов'язаних з подальшим інвестуванням зазначених сум, та з урахуванням середньої для чоловіків і жінок величини тривалості життя.

Виплата довічної пенсії здійснюється у строки і в порядку, що визначені договором страхування довічної пенсії.

3. Страхові організації, що здійснюють страхування і виплату довічної пенсії, передбаченої Законом №1058, створюють Централізований страховий фонд та забезпечують свою платоспроможність відповідно до законодавства про страхову діяльність.

4. Одноразова виплата застрахованій особі з коштів Накопичувального фонду здійснюється територіальним органом Пенсійного фонду в порядку, визначеному статтею 56 Закону №1058.

5. Пенсійні виплати, що здійснюються застрахованим особам за рахунок коштів Накопичувального фонду, підлягають оподаткуванню відповідно до законів України про оподаткування.

6. Страхові організації, які виплачують довічні пенсії за договорами страхування довічних пенсій, вартість яких була сплачена за рахунок коштів Накопичувального фонду, зобов'язані розрахувати, утримати та перерахувати до бюджету податок з місячних сум цих пенсій у порядку, встановленому законами України про оподаткування.

Договір страхування довічної пенсії укладається між застрахованою особою та страховою організацією відповідно до законодавства про страхову діяльність з урахуванням вимог, передбачених цим Законом, після досягнення застрахованою особою пенсійного віку, передбаченого статтею 26 Закону №1058.

Для укладення договору страхування довічної пенсії застрахована особа подає страховій організації протягом місяця до досягнення пенсійного віку, передбаченого статтею 26 Закону №1058, заяву за формою, встановленою страховою організацією.

Застрахована особа повідомляє територіальний орган Пенсійного фонду про обрану нею страхову організацію та подає письмову заяву про перерахування коштів для оплати договору страхування довічної пенсії до цієї страхової організації.

Територіальний орган Пенсійного фонду зобов'язаний не пізніше ніж через десять календарних днів з дня отримання такої заяви забезпечити перерахування коштів застрахованої особи в сумі, облікованій на її накопичувальному пенсійному рахунку, до обраної нею страхової організації.

Умови та порядок отримання одноразової виплати:1. У разі якщо сума належних застрахованій особі на момент набуття права на пенсію пенсійних активів не досягає мінімальної суми коштів, необхідної для оплати договору страхування довічної пенсії, визначеної Державною комісією з регулювання ринків фінансових послуг України, то ця особа (а в разі її смерті члени її сім'ї чи спадкоємці) має право на отримання одноразової виплати.

На вимогу застрахованої особи одноразова виплата здійснюється в разі виїзду цієї особи за кордон на постійне місце проживання.

2. Якщо застрахована особа визнана інвалідом I або II групи і набуває права на пенсію по інвалідності відповідно до Закону №1058, належні їй пенсійні активи використовуються за її вибором у такому порядку:

на отримання одноразової виплати незалежно від достатності суми коштів для оплати договору страхування довічної пенсії;

на оплату договору страхування довічної пенсії після досягнення нею пенсійного віку, передбаченого статтею 26 Закону №1058, в разі достатності суми коштів для оплати договору страхування довічної пенсії.

Пенсійні активи, належні застрахованій особі, визнаній інвалідом III групи, залишаються в Накопичувальному фонді, а після досягнення нею пенсійного віку, передбаченого статтею 26 Закону №1058, використовуються на оплату договору страхування довічної пенсії, а в разі недостатності суми коштів для оплати такого договору на отримання одноразової виплати.

3. У разі смерті застрахованої особи до досягнення нею пенсійного віку, передбаченого статтею 26 Закону №1058, належні їй пенсійні активи успадковуються в порядку, визначеному Цивільним кодексом України, якщо застрахована особа не визначила конкретних осіб, які мають право на їх отримання.

Застрахована особа має право у будь-який час визначити конкретних осіб, які мають право на отримання коштів у сумі, облікованій на її накопичувальному пенсійному рахунку, в разі її смерті, та визначити, в яких частках повинні бути розподілені між ними зазначені кошти.

Накопичувальний фонд створюється Пенсійним фондом як цільовий позабюджетний фонд. Адміністративне управління Накопичувальним фондом здійснює виконавча дирекція Пенсійного фонду. Управління пенсійними активами Накопичувального фонду здійснюється компаніями з управління активами. Рахунки Накопичувального фонду відкриваються виконавчою дирекцією Пенсійного фонду в зберігача.

Застрахована особа, яка сплачує (за яку сплачують) страхові внески до Накопичувального фонду, має право спрямувати ці страхові внески до будь-якого недержавного пенсійного фонду. При цьому застрахована особа подає територіальному органу Пенсійного фонду та страхувальнику такі документи:

заяву про обрання недержавного пенсійного фонду;

заповнену картку за формою, встановленою правлінням Пенсійного фонду, в якій зазначаються відомості про обраний недержавний пенсійний фонд;

копію пенсійного контракту, укладеного застрахованою особою з обраним недержавним пенсійним фондом.

Джерела формування коштів Накопичувального фонду та їх використання:1. Джерелами формування коштів Накопичувального фонду є:

а) страхові внески застрахованих осіб, що спрямовуються до Накопичувального фонду;

б) інвестиційний дохід, що утворюється внаслідок розміщення та інвестування коштів Накопичувального фонду в порядку, встановленому законом;

г) суми від фінансових санкцій, застосованих відповідно до Закону №1058 та інших законів до юридичних і фізичних осіб за порушення встановленого законодавством порядку нарахування, обчислення і сплати страхових внесків, що спрямовуються до Накопичувального фонду, та використання коштів Накопичувального фонду, а також суми адміністративних стягнень, накладених відповідно до закону на посадових осіб та громадян за ці порушення.

2. Інвестиційний дохід, що обліковується на накопичувальних пенсійних рахунках застрахованих осіб, визначається як різниця між сумою сукупного інвестиційного доходу, отриманого від інвестування пенсійних активів, та сумою адміністративних видатків, пов'язаних з їх управлінням.

3. Сукупний інвестиційний дохід формується за рахунок:

а) прибутку, що отримується від інвестування пенсійних активів у цінні папери;

б) відсотків, що нараховуються на пенсійні активи, розміщені на банківських депозитних рахунках;

в) доходу від інших видів інвестування, дозволених законом.

4. Порядок формування та обчислення інвестиційного доходу визначається Державною комісією з цінних паперів та фондового ринку за погодженням з /державною комісією з регулювання ринків фінансових послуг України та Міністерством фінансів України.

5. Кошти Накопичувального фонду використовуються на:

а) інвестування з метою отримання доходу на користь застрахованих осіб;

б) оплату договорів страхування довічних пенсій або здійснення одноразових виплат;

в) оплату послуг компаній з управління активами;

г) оплату послуг виконавчої дирекції Пенсійного фонду, пов'язаних з адміністративним управлінням Накопичувальним фондом, у тому числі на проведення тендерів, у порядку та розмірах, установлених Радою Накопичувального фонду;

д) оплату послуг радника (радників) з інвестиційних питань;

е) оплату послуг зберігача;

ж) оплату послуг із проведення планової аудиторської перевірки.

Забороняється використання коштів Накопичувального фонду для забезпечення виплати пенсій та надання соціальних послуг із солідарної системи та на інші цілі, не передбачені Законом №1058.

6. Кошти Накопичувального фонду є власністю застрахованих осіб, які сплачували страхові внески до цього фонду, та належать кожній застрахованій особі в частині, облікованій на її накопичувальному пенсійному рахунку.

7. Облік надходжень і витрат коштів Накопичувального фонду здійснюють виконавчі органи Пенсійного фонду.

Стаття 80. Пенсійні активи Накопичувального фонду1. Пенсійні активи складаються з:

1) активів у грошових коштах;

2) активів у цінних паперах;

3) інших активів, не заборонених законом.

2. Пенсійні активи в грошових коштах складаються з:

1) страхових внесків, що перераховуються до Накопичувального фонду;

2) коштів, розміщених на банківських депозитних рахунках, що засвідчується відповідними іменними ощадними сертифікатами банківських установ, виданих на ім'я Накопичувального фонду, та відсотків за ними;

3) інвестиційного доходу, що отримується від інвестування пенсійних активів у цінні папери.

3. Пенсійні активи у цінних паперах складаються з:

1) цінних паперів, погашення та отримання доходу за якими гарантовано Кабінетом Міністрів України, Радою міністрів Автономної Республіки Крим, місцевими радами відповідно до законодавства;

2) акцій та облігацій українських емітентів, що відповідно до норм законодавства перебувають в обігу на організаційно оформлених ринках цінних паперів України (крім цінних паперів, на які здійснюється підписка згідно із законодавством) та пройшли лістинг на фондових біржах або в торговельно-інформаційних системах, зареєстрованих у встановленому порядку;

3) цінних паперів, погашення та отримання доходу за якими гарантовано урядами іноземних держав, де рейтинг зовнішнього боргу не менше класу A за шкалою, встановленою зазначеними в пункті 4 цієї частини рейтинговими компаніями;

4) облігацій іноземних емітентів з інвестиційним рейтингом класу A або вище за шкалою, встановленою рейтинговими компаніями Стандарт енд Пурс (Standard and Poor's), Мудіс (Moody's) або Фітч (Fitch);

5) акцій іноземних емітентів, що перебувають в обігу на організованих фондових ринках та пройшли лістинг на одній з таких фондових бірж, як Нью-Йоркська, Лондонська, Токійська, Франкфуртська або в торговельно-інформаційній системі НАСДАК (NASDAQ). Емітент цих акцій має провадити свою діяльність протягом не менше ніж 10 років і бути резидентом країни, рейтинг зовнішнього боргу якої не менший класу A за шкалою, встановленою зазначеними в пункті 4 цієї частини рейтинговими компаніями.

4. Пенсійні активи у цінних паперах не можуть включати:

1) цінні папери, емітентами яких є зберігач, компанія з управління активами, радник з інвестиційних питань, аудитор та особи, які надають консультаційні послуги, з якими виконавчою дирекцією Пенсійного фонду укладено відповідні договори, та їх пов'язані особи;

2) цінні папери, які не пройшли лістинг фондової біржі або торговельно-інформаційної системи, зареєстрованих у встановленому порядку;

3) цінні папери, емітентами яких є інститути спільного інвестування;

4) векселі;

5) похідні цінні папери.

Похожие работы

... стратегією розвитку ВАТ «Дніпропетровськгаз» є стратегія зниження мінімізації витрат, тобто зменшення собівартості реалізуємої продукції та послуг. Розділ 2. Обґрунтування заходів з підвищення економічної ефективності операційної діяльності ВАТ «Дніпропетровськгаз» 2.1 Техніко-економічне обґрунтування заходів В умовах державного регулювання цін реалізації газу єдиною стратегією розвитку ...

... дає зрозуміти ідею запасу часу і його використання, є прекрасним засобом планування й контролю, передумовою календарного планування потреб у ресурсах. 1.2 Методологія оцінки економічної ефективності інвестиційного проекту Фінансове інвестування в реальний інвестиційний проект виконується задовго до реального початку його здійснення. Реалізація проекту може тривати роками й десятиріччями, тому в ...

... та інвестиційно-інноваційний розвиток регіону: Матеріали ХVІ Міжнародної науково-практичної конференції. – Чернівці, 2007. – С. 441-443. – 0,18 д.а. АНОТАЦІЯ Ткачук І.М. Облік і контроль в органах Пенсійного фонду України: теорія та практика. – Рукопис. Дисертація на здобуття наукового ступеня кандидата економічних наук за спеціальністю 08.00.09 – Бухгалтерський облік, аналіз та аудит (за ...

... Проблеми пенсійного забезпечення сьогодні Реформування пенсійної системи є одним з найважливіших завдань розбудови соціально орієнтованої ринкової економіки в Україні. З-поміж інших видів соціального захисту населення пенсійне забезпечення найпоширеніше і має найвагоміше значення як джерело доходів. Від фінансової спроможності пенсійної системи безпосередньо залежить добробут третини населення ...

0 комментариев