Навигация

4. Методы перестрахования.

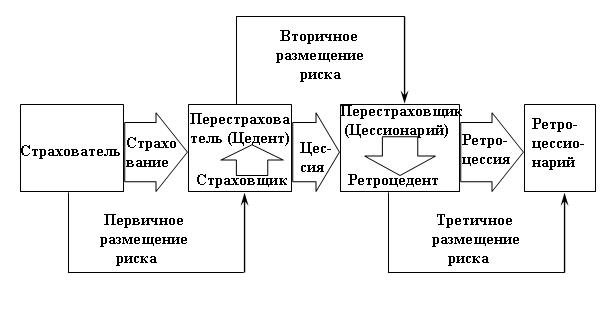

При заключении договоров перестрахования выделяют два метода: пропорциональное и непропорциональное перестрахование.

Пропорциональное страхование.

Особенность пропорционального перестрахования состоит в том, что страховые суммы, страховые взносы и страховые выплаты здесь распределяются между перестрахователем и перестраховщиком пропорционально, т. е. в соответствии с принятыми ими на свою ответственность долями. При этом величина обязательств, приходящихся на каждую из сторон договора, определяется исходя из распределения между ними страховых сумм. Условиями договоров пропорционального перестрахования предусматривается, что перестрахователь оставляет на своей ответственности (собственном удержании) определенную часть страховых сумм и передает остальные в перестрахование. Договор пропорционального перестрахования практически всегда предусматривает уплату перестраховщиком перестрахователю комиссионного вознаграждения, а нередко - и тантьемы. В пропорциональном перестраховании, в свою очередь, выделяют:

1. квотное перестрахование;

2. перестрахование по методу эксцедента сумм;

3. квотно – эксцедентный (смешанный).

Квотное перестрахование. В договоре квотного перестрахования цедент обязуется передать перестраховщику долю во всех рисках данного вида, а перестраховщик обязуется принять эти доли. Обычно доля участия в перестраховании выражается в проценте от страховой суммы. Иногда участие перестраховщика может быть оговорено конкретной суммой (квотой). Кроме того, в договорах этого типа по желанию перестраховщика устанавливаются для разных классов риска верхние границы (лимиты) ответственности перестраховщика. При наступлении страхового случая перестраховщик обязан возместить страховую выплату, произведенную цедентом, в той же пропорции.

Пример.

По договору квотного перестрахования перестраховщик принимает на свою ответственность 30% страховой суммы по каждому договору страхования имущества предприятий, но не более 1,5 млн руб. Цедент заключил договоры страхования имущества на 4,0; 5,0 и 6,0 млн руб.

Для определения собственного участия цедента и перестраховщика в покрытии рисков необходимо определить:

покрытие рисков перестраховщиком:

первого: 4x0,30 = 1,2 (млн руб.);

второго: 5 х 0,30 = 1,5 (млн руб.);

третьего: 6 х 0,30 = 1,8 (млн руб.).

Решение

Поскольку лимит — 1,5 млн руб., перестраховщик при перестраховании третьего риска возьмет на свою ответственность только 1,5 млн руб., т.е. 25% страховой суммы;

собственное участие цедента в покрытии рисков:

первого: 2,8 млн руб. (4 - 1,2);

второго: 3,5 млн руб. (5 - 1,5);

третьего: 4,5 млн руб. (6 - 1,5).

Основным недостатком квотного перестрахования является необходимость для цедента перестраховывать даже договоры страхования, заключенные на такие невысокие страховые суммы, которые могли бы быть полностью оставлены на его ответственности, что позволило бы сохранить у себя и соответствующую часть страховой премии.

Эксцендент сумм. Предусматривает, что цедент передает, а перестраховщик принимает в перестрахование только те договоры страхования, страховая сумма по которым превышает оговоренную величину (размер собственного удержания, или приоритет цедента). При этом в договорах, передаваемых в перестрахование, перестрахователь оставляет на своей ответственности ту же оговоренную сумму собственного удержания, а перестраховщик принимает на себя обязательства по оставшейся части страховой суммы (эксцеденту), но в пределах установленного лимита. Максимальная величина перестраховываемой суммы устанавливается в размере, кратном величине приоритета цедента, который носит название линии.

Пример.

Эксцедент составляет трехкратную сумму собственного удержания (три линии), собственное удержание — 1,0 млн руб. Ответственность перестраховщика ограничена 3,0 млн руб.

Определите ответственность перестраховщика при договоре страхования со страховой суммой: а) 3,0 млн руб.; б) 4,0 млн руб.; в) 5,0 млн руб.

Решение

Перестраховщик будет нести обязательства по договору страхования со страховой суммой 3,0 млн руб. исходя из того, что его страховая сумма составит 2,0 млн руб., по договору страхования со страховой суммой;

.4,0 млн руб. — 3,0 млн руб., по договору страхования со страховой суммой;

5,0 млн руб. — 3,0 млн руб., так как приоритет цедента 1,0 млн руб., а эксцедент составляет трехкратную сумму собственного удержания (три линии).

Если страховщик заключает договоры страхования на страховые суммы, превышающие лимит ответственности перестраховщика, то он может заключить аналогичные договоры перестрахования с другими перестраховщиками (договоры второго, третьего эксцедента и т.д.).

Пример

Приоритет страховщика составляет 1,0 млн. руб., лимит ответственности первого эксцедента — 3,0 млн руб. (три линии), второго эксцедента — 5 млн. руб. сверх покрытия первого, или пять линий.

Определите распределение ответственности сторон при страховой сумме по договору страхования в 9,0 млн. руб.

Решение

Распределение ответственности сторон: 1,0 млн. руб. (11,1%) придется на долю страховщика, 3,0 млн. руб. (33,3%) — на долю первого перестраховщика и 5,0 млн. руб. (55,6%) — на долю второго перестраховщика.

В такой же пропорции делятся между сторонами полученная страховая премия и страховые выплаты при наступлении страхового случая.

Квотно – эксцедентный (смешанный.) На практике квотный договор и договор эксцедента суммы часто применяют комбинированно. Портфель данного вида страхования перестраховывается квотно, а превышение сумм страхования рисков сверх установленной квоты (нормы) в свою очередь подлежит перестрахованию на принципах эксцедентного договора. Страховщик таким способом стремится, как правило, получить перестраховочную защиту по наиболее опасным рискам.

Непропорциональное перестрахование.

Его суть сводится к следующему: предоставление перестрахования определяется исключительно величиной убытка и не привязывается к размеру страховой суммы, т.е. пропорционального разделения ответственности по отдельному риску и соответствующей оригинальной премии нет.

В непропорциональном перестраховании страховые суммы, взносы и выплаты распределяются между цедентом и перестраховщиком непропорционально. Обязанность перестраховщика произвести страховую выплату наступает лишь в случае, если ее размеры превысят оговоренный предел (приоритет цедента).

Величина перестраховочной премии устанавливается здесь в процентах от годовой страховой премии, полученной цедентом по переданному в перестрахование портфелю договоров. Размер данного процента определяется методом экстраполяции, т. е. на основе анализа данных прошлых лет, позволяющих определить предполагаемый объем обязательств перестраховщика. Поскольку в начале периода действия договора перестрахования размер страховой премии, которую получит страховщик, неизвестен, цедент обычно уплачивает перестраховочную премию авансом, а окончательный расчет между сторонами производится после того, как становится известна величина страховой премии, полученной страховщиком. В то же время перестраховщик в непропорциональном перестраховании обычно не уплачивает комиссии и тантьемы.

Основной целью данного перестрахования является защита страховщиков от крупных убытков, которые могут быть вызваны, например, необходимостью производить большое число выплат за последствия одного события (кумуляция рисков) или осуществлением крупной страховой выплаты по одному объекту.

Одной из особенностей непропорционального перестрахования является то, что перестраховываемые выплаты страховщика обычно разделяют на так называемые уровни, каждый из которых может быть перестрахован в разных компаниях. Пример: за выплаты в пределах 1 млн. руб. может полностью отвечать сам страховщик, от 1 до 2 млн. руб. — первый перестраховщик (договор первого уровня), от 2 до 3 млн. руб. - второй перестраховщик (договор второго уровня) и т. д.

Причиной такого разделения является прежде всего то, что таким образом облегчается задача обеспечения необходимой перестраховочной защитой, поскольку нередко перестраховщики специализируются либо на операциях с невысокими пределами ответственности (с рабочим покрытием) или на высоких (катастрофических) уровнях покрытия.

В договорах с рабочим покрытием предел ответственности страховщика, после которого наступает ответственность перестраховщика при страховом случае (приоритет страховщика), устанавливается на сравнительно невысоком уровне. В результате перестраховщику достаточно часто приходится возмещать убытки, а потому и величина перестраховочной премии сравнительно высока.

Договоры относят к договорам с катастрофическим покрытием, если величина приоритета страховщика устанавливается на высоком уровне. По их условиям перестраховщикам приходится производить страховые выплаты лишь в редких случаях, когда размеры страховых выплат, производимых страховщиками, особенно высоки.

Важным условием непропорционального перестрахования является оговорка об «окончательном чистом убытке». Под этим термином понимают, что сумма страховых выплат (убытков), исходя из размера которых определяется величина обязательств перестраховщика, рассчитывается за вычетом сумм, полученных в порядке суброгации, от реализации имущества, полученного по абандону[1], выплаченных другими перестраховщиками своих долей в убытках (т. е. должна быть чистой), и определяется после полного урегулирования последствий страхового случая (т. е. должна быть окончательной). Если же после оплаты перестраховщиком своей доли в страховых выплатах будут получены какие-то суммы (например, в порядке суброгации), то они должны перечисляться прежде всего перестраховщику, вплоть до полной компенсации выплаченных им сумм, и только после этого — цеденту.

Договоры непропорционального перестрахования подразделяются на договоры эксцедента убытка и эксцедента убыточности.

Перестрахование превышения убытков (эксцедента убытков) используется, когда страховщик стремится не к выравниванию отдельных рисков данного вида, а непосредственно к обеспечению в целом финансового равновесия страховых операций, которое может быть нарушено причинением ущерба в особо крупных размерах по некоторым рискам страхового портфеля. Такие договоры обычно заключаются в облигаторной форме, широко применяется в страховании гражданской ответственности, от несчастных случаев, огня, транспортном (карго и каско), авиационном, т.е. там, где практически возможен групповой ущерб катастрофического характера.

Собственное участие цедента в покрытии ущерба называется приоритетом (франшизой), а верхняя максимальная граница ответственности перестраховщика за последствия одного стихийного бедствия, причинившего ущерб — лимитом перестраховочного покрытия.

Пример.

По договору эксцедента убытка приоритет цедента предусмотрен 1500 тыс. руб., лимит перестраховочного покрытия в размере 1000 тыс. руб. Цедент выплатил страхователю страховое возмещение в сумме 2000 тыс. руб. при наступлении страхового случая.

Определить сумму возмещения убытков перестраховщиком цеденту.

Решение

Цеденту придется оплатить убытки в размере 1500 тыс. руб., а перестраховщик возместит цеденту убытки в сумме 500 тыс. руб. (2000 - 1500).

По договору эксцедента убытка на перестраховщика возлагается обязанность производить страховую выплату в том случае, когда подлежащая оплате страховщиком сумма страхового возмещения превышает оговоренный предел (приоритет цедента). Размер такой выплаты составляет разницу между всей суммой страховой выплаты и величиной приоритета цедента, но не может быть выше установленного лимита.

Существует два типа договоров эксцедента убытка, предусматривающие установление приоритета по отдельному риску или по каждому страховому случаю. Суть первого из них состоит в установлении приоритета цедента на случай необходимости произвести страховую выплату по одному договору страхования или по каждому объекту в связи с наступлением страхового случая (например, разрушения или повреждения каждого из строений от пожара). По второму типу договоров величина приоритета устанавливается в расчете на страховые выплаты, которые производит цедент по всем договорам страхования или объектам, затронутым одним страховым случаем (например, если в результате пожара сгорит несколько строений, застрахованных страховщиком по отдельным договорам страхования, то для того чтобы определить, была ли превышена сумма приоритета цедента, следует сложить размеры страховых выплат по всем этим договорам). Такие договоры позволяют страховщику обеспечить себя защитой на случай кумуляции убытков, возможной, когда один страховой случай нанесет ущерб нескольким выгодоприобретателям.

Пример.

Заключается договор перестрахования, связанный с пожарами длительностью не более 10 часов и распространяющий свое действие на населенный пункт N. Ответственность перестраховщика наступает в случае, если пострадало не менее трех строений, принадлежащих разным физическим или юридическим лицам. Приоритет цедента составляет 1500 тыс. руб. Лимит ответственности перестраховщика - 1 млн руб. по каждому строению и 10 млн руб. по страховому случаю.

В результате пожара пострадало пять строений. Суммы страховых выплат составляют: за первое строение - 700 тыс. руб., за второе - 900 тыс. руб., за третье - 300 тыс. руб., за четвертое -1800 тыс. руб., за пятое - 600 тыс. руб. Итого 4300 тыс. руб. Тогда страховщик выплатит 1500 тыс. руб. и 800 тыс. руб. по четвертому строению, всего 2300 тыс. руб. Остальную сумму выплатит перестраховщик.

Перестрахование превышения убыточности (эксцедента убыточности) касается всего страхового портфеля и ставит целью защитить финансовые интересы страховщика перед последствиями чрезвычайно крупной убыточности (определяемой как процентное отношение выплаченного страхового возмещения к сумме собранных страховых платежей). Причиной чрезвычайно крупной убыточности может стать возникновение малого числа весьма крупных убытков или возникновение значительного числа мелких убытков.

По его условиям чаще всего перестраховщик обязан произвести выплатить пользу цедента в том случае, если величина уровня выплат, превысит установленный предел (приоритет). При этом величина ответственности перестраховщика лимитируется определенным процентом уровня выплат или абсолютной суммой.

Величина ответственности перестраховщика лимитируется определенным процентом уровня выплат:

Где: Yq – уровень выплат

Q – страховые выплаты

Р – страховые

Пример.

По условиям договора страхования эксцедента убыточности перестраховщик обязан произвести страховую выплату цеденту, если по итогам проведения операций по страхованию имущества предприятий за год уровень выплат превысит 100%. При этом ответственность перестраховщика ограничивается уровнем 106%. По итогам года страховщик собрал страховую премию в размере 20 млн руб., а выплатил страховое возмещение в размере 22 млн руб. Какую сумму уплатит перестраховщик цеденту?

Решение:

уровень выплат равен: (22 : 20) ∙ 100 = 110%;

перестраховщик уплатит цеденту 20 ∙ (1,06 - 1,0) = 1,2 (млн. руб.).

Пример.

Например, условия договора перестрахования могут предусматривать, что перестраховщик обязан произвести страховую выплату цеденту в случае, если по итогам проведения операций по страхованию строений за год соотношение между страховыми выплатами и страховой премией (уровень выплат) превысит 100%. При этом ответственность перестраховщика ограничивается уровнем выплат 110%. Предположим, что по итогам года страховщик собрал страховую премию 100 млн руб., а выплатил страховое возмещение на сумму 115 млн руб. Величина уровня выплат составит 115%. Тогда перестраховщик обязан оплатить цеденту 10 млн руб.

Другой вариант договора эксцедента убыточности может предусматривать наступление ответственности перестраховщика при условии, что величина убыточности страховой суммы (т. е. отношение страховых выплат к страховой сумме) у цедента превысит оговоренный предел. Например, если уровень убыточности по страхованию автомобилей выше 5%.

Наконец, по договору на перестраховщика может быть возложена обязанность производить выплаты в случае, если общая сумма страховых выплат цедента по виду страхования за оговоренный период превысит определенную абсолютную величину (например, по договорам страхования имущества предприятий от пожаров перестраховщик возмещает убытки, если страховые выплаты цедента за год превысят 1 млн руб., при этом сумма, выплачиваемая перестраховщиком, ограничивается 500 тыс. руб.).

Договоры страхования эксцедента убыточности целесообразно заключать страховщикам в случаях, когда результаты их деятельности по каким-либо видам страхования резко колеблются по годам. Такой метод перестрахования применяется достаточно редко.

5. Тенденции рынка перестрахования.

Следует выделить несколько наиболее четко выраженных:

■ увеличивается интерес к входящему перестрахованию со стороны стран СНГ и Восточной Европы;

■ общее повышение надежности перестраховочной защиты за счет улучшения финансовой устойчивости и прозрачности перестраховщиков, а также роста качества перестраховочных емкостей;

■ перестраховочная деятельность будет находиться под государственным надзором и регулированием

Заключение.

Условие обеспечения эффективной деятельности страховых организаций и их финансовой устойчивости — передача определенной части страховых обязательств другим страховщикам.

На сегодняшний день в России по-прежнему распространено «сомнительное» перестрахование, что приводит к оттоку капитала. В 2002 г. 20 организаций передали в перестрахование за рубеж 4,84 млрд руб., выплат по этим договорам перестрахования практически не было. В 2003 г. в перестрахование за рубеж было передано 39,5 млрд руб., а получено в виде выплат лишь 1,3 млрд руб. На страховом рынке России также присутствует ряд организаций, передающих в перестрахование более 80% премий, не получая выплат. За 2004 г. объем перестраховочной премии вырос на 3,8% и составил 93,8 млрд руб., при этом выплаты по перестрахованию выросли с 11,7 до 13,5 млрд руб. С учетом инфляции объем премии по перестрахованию уменьшился почти на 7%. Это тенденция положительная, поскольку перестрахование очень часто используется не для защиты и поддержки платежеспособности страховщиков, а для различных схем, в том числе транспортировки средств.

Существенной особенностью российского перестраховочного рынка, на которую обращали внимание зарубежные перестраховщики на Международной конференции перестрахования (21 – 25 октября 2007 года в Баден-Бадене (Германия)), является самая низкая по сравнению с другими регионами отдача на предоставленную перестраховочную емкость. Иными словами, сбор перестраховочных премий с российского рынка является самым низким по отношению к емкости, предоставленной нашему рынку международными перестраховщиками. ТОГУ чемпион! По некоторым оценкам, в соответствии с мировыми стандартами использования предоставляемой емкости, сбор премии с российского рынка в целом должен быть в 4 раза больше, чем в настоящее время.

Список литературы:

1. Страхование : учеб. пособие для вузов / Сплетухов Юрий Александрович, Дюжиков Евгений Федорович. - М. : ИНФРА-М, 2005 .- 320с.

2. Страхование : учеб. [для вузов : ]учеб. пособие для вузов (спец. 060400 "Финансы и кредит", 060500 "Бух.учет, анализ и аудит") / Ермасов Сергей Викторович, Ермасова Наталья Борисовна. - М. : Высш.образование, 2008 .- 613с.

3. Страхование : учеб. пособие для вузов (спец. "Финансы и кредит") / Щербаков Валерий Александрович, Костяева Елена Васильевна. - Библиогр. в конце кн. - М. : КноРус, 2007 .- 312с.

[1] АБАНДОН - отказ страхователя от своих прав на застрахованное судно или груз с получением за это полной страховой суммы. Страхователь прибегает к А. для того, чтобы освободить себя от обязанности доказывать объем убытков, понесенных им в результате наступления страхового случая.

Похожие работы

... исчисления начала течения срока исковой давности по договору перестрахования с даты наступления страхового события по оригинальному (основному) договору страхования. Однако вышеуказанный принцип означает, что по договорам перестрахования (а значит, и по договорам страхования) страховая компания-перестраховщик (или страховщик) должна быть готова оплатить убыток, произошедший и 10, и 50, и 100 лет ...

... Бахарев А.В. Бухгалтерский и статистический учет расчетов: ответы на вопросы// Заработная плата - № 4 - 2001 Московский Институт бухгалтерского учета и аудитаК у р с о в а я р а б о т а по предмету «Страхование»Тема: Сущность и основные схемы перестрахования Выполнена: ********* Группа: ****** Москва 2001г. Содержание Введение 3 Сущность и функции перестрахования 6 Виды перестрахования 10 ...

... (с учетом своих финансовых возможностей) передает на согласованных условиях другим страховщикам с целью создания сбалансированного портфеля договоров страхования, обеспечения финансовой устойчивости и рентабельности страховых операций. Перестрахованием достигается не только защита страхового портфеля от влияния на него серии крупных страховых случаев или даже одного катастрофического случая, но ...

... и устойчивости страхового портфеля страховщика. При значительной стоимости многих страхуемых объектов нормальное функционирование страхования без перестрахования невозможно. 2. Финансовая сторона перестрахования 2.1. Перестрахование как экономическая деятельность Перестрахование чаще всего предполагает участие иностранных компаний. Хотя для российского страхового рынка весьма актуально ...

0 комментариев