Навигация

Порядок финансовых расчетов

40776

знаков

0

таблиц

0

изображений

3. Порядок финансовых расчетов.

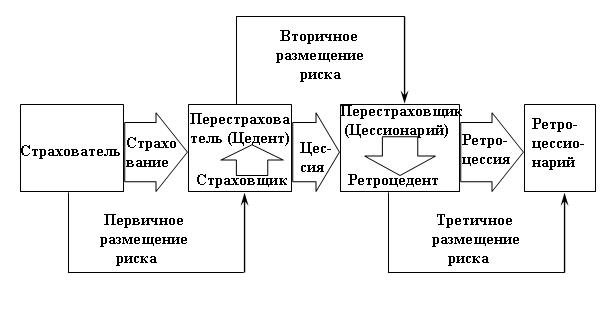

Передавая договоры в перестрахование, цедент одновременно делится с перестраховщиком и соответствующей частью страховой премии, размер которой должен быть установлен в договоре. Кроме того, в некоторых видах договоров перестрахования цедент имеет право на получение от перестраховщика комиссионного вознаграждения и тантьемы.

Комиссионное вознаграждение обычно выплачивается по договорам пропорционального перестрахования и представляет собой компенсацию страховщику части расходов, понесенных им в связи с поиском страхователей, заключением договоров страхования, осуществлением страховых выплат и т. д. Однако на практике величина комиссионного вознаграждения зависит от соотношения спроса и предложения на перестрахование, вида и условий договора страхования, формы и метода перестрахования, ожидаемых финансовых результатов по перестраховываемым договорам.

В перестраховании выделяют три вида комиссионного вознаграждения:

Оригинальная комиссия - выплачивается при заключении договора перестрахования перестраховщиком цеденту за счет уменьшения страховой премии, передаваемой перестраховщику. Она обычно составляет 10—30% от страховой премии, причитающейся перестраховщику.

Перестраховочная комиссия - выплачивается ретроцессионарием ретроцеденту при заключении договора ретроцессии и составляет, как правило, 10—15% от страховой премии, причитающейся ретроцессионарию. При этом при расчете размеров перестраховочной комиссии страховая премия не уменьшается на величину уплаченной ретроцедентом оригинальной комиссии цеденту.

Брокерская комиссия - выплачивается перестраховщиком страховому брокеру в том случае, если он принимает участие в заключении договора перестрахования. Она составляет 1—10% от полученной перестраховщиком страховой премии.

Пример.

Страховая сумма 1 млн руб.

Тарифная ставка 1%

Доля перестраховщика 40%

Доля ретроцессионария от доли перестраховщика 30%

Оригинальная комиссия 20%

Брокерская комиссия 5%

Перестраховочная комиссия 10%

Страховая премия (1 % от 1 млн руб 10 000 руб.

Доля перестраховщика в страховой премии (40% от 10 000 руб.) 4000 руб.

Доля ретроцессионария в страховой премии (30% от 4000 руб.) 1200 руб.

Оригинальная комиссия (20% от 4000 руб.) 800 руб.

Брокерская комиссия (5% от 4000 руб.) 200 руб.

Страховая премия перестраховщика .(4000 руб. – 800 руб. – 200 руб.) 3000 руб.

Перестраховочная комиссия (10% от 1200 руб.) 120 руб.

Страховая премия ретроцессионария (1200 руб. - 120 руб.) 1080 руб.

Кроме того, стороны могут договориться о выплате перестрахователю дополнительного комиссионного вознаграждения при понижении размера уровня выплат (соотношения между размерами страховых выплат и заработанной страховой премии) по полученным в перестрахование договорам. При этом применяются различные схемы расчета такого вознаграждения:

1. выплата фиксированного процента - дополнительного комиссионного вознаграждения от причитающейся перестраховщику страховой премии при достижении величины уровня выплат ниже установленного (например, если уровень выплат меньше 40%, выплачивается 2% дополнительных комиссионных);

2. ступенчатой шкалы - ставка комиссионного вознаграждения увеличивается с уменьшением величины уровня выплат.;

3. скользящей шкалы - устанавливается, что ставка дополнительного комиссионного вознаграждения составляет определенную часть разницы между зафиксированным и фактическим уровнем выплат, но не более оговоренной величины (например, половина разницы между 50% и фактической величиной уровня выплат, но не более 10%).

Тантьема представляет собой плату перестраховщика цеденту за прибыль, которую может иметь перестраховщик от операций по полученным в перестрахование договорам. Поскольку накладные расходы по операциям перестрахования значительно ниже расходов по страховым операциям, цедент имеет право на участие в прибыли перестраховщика. С другой стороны, выплачивая тантьему, перестраховщик поощряет цедента за то, что он передает ему в перестрахование прибыльные договоры, тщательно отбирает принимаемые на страхование риски, осмотрительно ведет дела по ним. Тантьема выплачивается ежегодно от суммы чистой прибыли перестраховщика по полученным от цедента договорам в фиксированном проценте или по специальной шкале, предусматривающей увеличение размера тантьемы с ростом прибыли. Размер тантьемы может колебаться в пределах от 10 до 30%.

Применяются два способа расчета прибыли, с которой уплачивается тантьема. При первом, который наиболее распространен, определяется средний размер прибыли за три предыдущих года с учетом убытков за этот период. При втором способе, носящем название «убытки до погашения», определяют только прибыль текущего года, но если по результатам предыдущих лет имелись убытки, то они включаются в расчеты до тех пор, пока не будут полностью перекрыты прибылью последующих лет.

Депо премии характерно для договоров пропорционального перестрахования - соглашение об удержании цедентом части перестраховочной премии в формируемом им депозитном фонде . Причина, побуждающая перестрахователей создавать такой фонд, состоит в их желании иметь гарантии получения от перестраховщиков причитающейся с них доли страховых выплат, независимо от их финансового состояния. Депо возвращается перестраховщику, как правило, через год. При этом если такие удержания осуществляются, то стороны должны договориться об их размерах и величине дохода, который перестрахователь будет начислять на данный депозит в качестве компенсации того, что перестраховщик не будет иметь возможности инвестировать указанные средства самостоятельно.

Похожие работы

... исчисления начала течения срока исковой давности по договору перестрахования с даты наступления страхового события по оригинальному (основному) договору страхования. Однако вышеуказанный принцип означает, что по договорам перестрахования (а значит, и по договорам страхования) страховая компания-перестраховщик (или страховщик) должна быть готова оплатить убыток, произошедший и 10, и 50, и 100 лет ...

... Бахарев А.В. Бухгалтерский и статистический учет расчетов: ответы на вопросы// Заработная плата - № 4 - 2001 Московский Институт бухгалтерского учета и аудитаК у р с о в а я р а б о т а по предмету «Страхование»Тема: Сущность и основные схемы перестрахования Выполнена: ********* Группа: ****** Москва 2001г. Содержание Введение 3 Сущность и функции перестрахования 6 Виды перестрахования 10 ...

... (с учетом своих финансовых возможностей) передает на согласованных условиях другим страховщикам с целью создания сбалансированного портфеля договоров страхования, обеспечения финансовой устойчивости и рентабельности страховых операций. Перестрахованием достигается не только защита страхового портфеля от влияния на него серии крупных страховых случаев или даже одного катастрофического случая, но ...

... и устойчивости страхового портфеля страховщика. При значительной стоимости многих страхуемых объектов нормальное функционирование страхования без перестрахования невозможно. 2. Финансовая сторона перестрахования 2.1. Перестрахование как экономическая деятельность Перестрахование чаще всего предполагает участие иностранных компаний. Хотя для российского страхового рынка весьма актуально ...

0 комментариев