Навигация

Оценка стоимости привилегированных акций

19213

знаков

1

таблица

1

изображение

2. Оценка стоимости привилегированных акций

Привилегированными акциями называются акции, по которым, как правило, предусмотрена регулярная выплата фиксированных дивидендов. Привилегированные акции обладают преимуществами по сравнению с обыкновенными акциями относительно выплаты дивидендов и предъявлении требований на активы.[2]

Для привилегированных акций не предусматривается какой - заранее объявляемый срок погашения. Учитывая фиксированную природу выплат по таким акциям, можно отметить, что эти ценные бумаги похожи на облигации, не имеющие конечного срока погашения. Таким образом, при оценке действительной стоимости привилегированных акций целесообразно использовать тот же общий подход, что и к определению стоимости бессрочных облигаций. Следовательно, действительная стоимость привилегированной акции находится из уравнения:

![]()

где Dt - заранее объявленная величина ежегодных дивидендов на одну привилегированную акцию.

Привилегированная акция является долевой ценной бумагой и дает владельцу право:

· на получение дивидендов;

· на получение части стоимости в случае ликвидации акционерного общества.

Одним из наиболее общих и распространенных подходов к оценке стоимости ценных бумаг является метод дисконтирования ожидаемых денежных потоков. Задача определения стоимости интересующих нас ценных бумаг разбивается на два этапа:

· первый - прогнозирование будущих дивидендных выплат по привилегированным акциям;

· второй - определение ставки дисконтирования.

Прогнозирование денежных потоков

На основе прогноза финансовых результатов компании формируем ожидаемые денежные потоки владельцев привилегированных акций. Для этого стоит рассмотреть несколько сценариев развития в зависимости от возможных изменений условий ведения деятельности компании и ее стратегии как на микро-, так и на макроуровне. Денежные потоки прогнозного и постпрогнозного периодов дисконтируются и складываются.

Таким образом, мы получаем стоимость всех привилегированных акций, выпущенных эмитентом. Данный подход является вполне общим и достаточно очевидным для любого специалиста, имеющего опыт оценки ценных бумаг и бизнеса.

Определение ставки дисконтирования

Под ставкой дисконтирования при определении стоимости актива предполагают среднюю ставку всех альтернативных инвестиций со сравнимым уровнем риска.

Модель CAPMКак правило, модель САРМ применяют для оценки стоимости привлечения акционерного капитала, подразумевая владельцев обыкновенных акций компании. Однако данная модель носит общий характер, позволяя рассчитать ставку требуемой доходности для любого финансового актива, в том числе и привилегированных акций. Общая формула модели САРМ:[[3]]

![]()

где Rf - безрисковая ставка доходности,

βi - коэффициент бэта,

Rm - среднерыночная доходность,

Rl- премия за инвестирование в конкретную компанию.

Под безрисковой ставкой подразумевается ставка, по которой привлекают средства наиболее надежные заемщики в условиях конкретной страны. Безрисковая ставка не является абсолютно безрисковой, но предполагает минимальный риск кредитора в определенном государстве.

Модель Шелтона

Предполагает, что если цена акции в 4 раза больше цены исполнения опциона, опцион будет продаваться выше его внутренней стоимости. Кроме того, Шелтон предполагает, что максимальная цена опциона составляет 3/4 цены акции.

Используя метод регрессионного анализа Шелтон определил, что плотное сближение цен долгосрочных опционов, получается с помощью регулирующего фактора, рассчитываемого следующим образом:[[4]]

|

|

где M - количество месяцев, оставшихся до исполнения опциона,

D - годовые дивиденды по акции,

Ps - текущая цена акции,

L = 1 если опцион котируется на бирже и 0, если он торгуется на внебиржевом рынке.

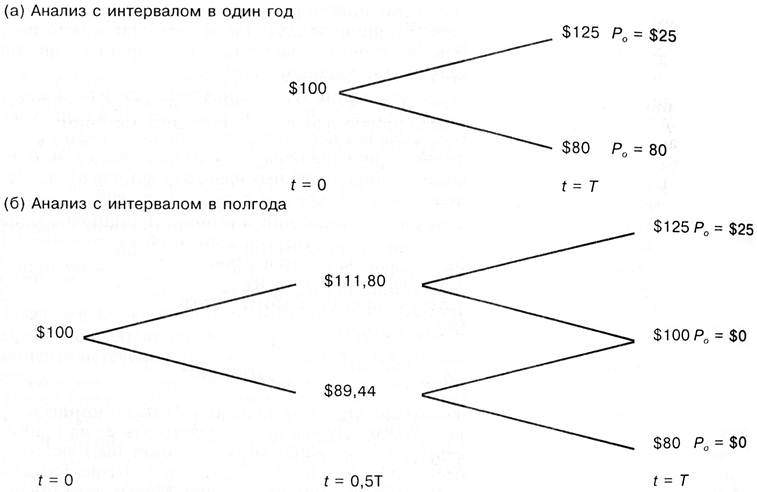

Модель Блэка-ШоулзаФормула Блэка-Шоулза использует следующую формулу:

![]()

где C - теоретическая стоимость опциона,

S - текущая цена базовых акций,

t - время, остающееся до срока истечения опциона, выраженное как доля года (количество дней до даты истечения/365 дней),

K - цена исполнения опциона,

r - процентная ставка по безрисковым активам,

N(x) - кумулятивное стандартное нормальное распределение,

e - экспонента (2,7183).

Модель Норина - ВольфсонаПредположения, используемые в модели Норина-Вольфсона - вариации модели Блэка-Шоулза - примерно такие же, как и в самой модели Блэка-Шоулза. Однако два различия должны быть отмечены. Первое, модель Норина-Вольфсона учитывает выплаты дивидендов и предполагает, что они выплачиваются постоянно. Второе, модель рассматривает возможное уменьшение стоимости опциона до момента его исполнения.

Модель имеет ту же форму и использует те же определения переменных, которые использовались в модели Блэка-Шоулза, за исключением некоторых различий:[5]

![]()

N - количество выпущенных обыкновенных акций,

n - количество обыкновенных акций, которые будут выпущено, если варранты будут исполнены,

d - постоянный дивидендный доход,

Оценка стоимости облигаций

Облигация – долговое обязательство, в соответствии с которым заемщик гарантирует кредитору выплату определенной суммы в фиксированный момент времени в будущем и периодическую выплату назначенных процентов (по фиксированной или плавающей ставке). Облигации – важный объект долгосрочных инвестиций. С момента их эмиссии и до погашения они продаются и покупаются на рынке ценных бумаг по рыночным ценам. Рыночная цена в момент выпуска может быть равна номиналу, ниже номинала (с дисконтом) и выше номинала (с премией). Легко видеть, что премия – дополнительная плата за ожидаемые высокие доходы, а дисконт – скидка с цены, связанная с невысокими ожидаемыми доходами от облигации.

Основные параметры облигации:

1. Номинальная, или нарицательная, стоимость (номинал) – указанная на облигации денежная сумма, которую заемщик (эмитент облигации) обязуется вернуть ее держателю по истечении срока облигации (т.е. при наступлении даты ее погашения).

2. Дата погашения – день, когда должна быть выплачена номинальная стоимость облигации.

3. Купонная процентная ставка – отношение суммы процентов, выплачиваемых за год, к номинальной стоимости облигации. Например, если ежегодно выплачиваются проценты в размере 2 тыс. руб. с облигации номиналом 10 тыс. руб., то купонная ставка равна 20%.

Похожие работы

... подходов. Если результаты оценки необходимы для того, инвестировать определенные средства в развитие объекта недвижимости, то лучше использовать один из методов доходного подхода. Глава 2. Оценка стоимости предприятия ЗАО «БИРЮСА» 2.1 Краткая экономическая характеристика ЗАО «Бирюса» ЗАО "Бирюса” расположено на территории г. Барнаула. Предприятие было зарегистрировано в 1997 году и ...

... снижается по мере увеличения доли заемных средств компании. 3. Скорректированная балансовая стоимость, часто называемая оценочной или ликвидационной, определяется суммированием рыночных стоимостей отдельных видов активов, например, основных фондов, готовой продукции, незавершенного производства и др. Это суммирование происходит по рыночной цене активов с учетом их износа, ликвидационных издержек, ...

... реструктурирования. Если же целью оценки является определение стоимости действующего предприятия без учета возможных изменений, то данный принцип не применяется. 1.3. Подходы и методы используемые в оценке бизнеса В процессе оценки стоимости предприятия применяются методологические подходы, такие же как и при оценке недвижимости, машин и оборудования, интеллектуальной собственности. Но при ...

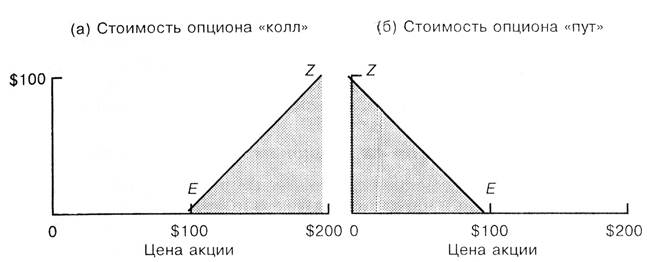

... является отзывными и, таким образом, включает двойной опцион: держатель имеет право обменять облигацию на акцию, а корпорация имеет право выкупить облигацию у инвестора. Глава II Оценка стоимости опционов Опцион «колл» называют опционом без выигрыша (at the money), если рыночная цена базисного актива примерно равна цене исполнения опциона «колл». Если цена актива ниже цены исполнения, то ...

0 комментариев