Навигация

1. Оценка стоимости обыкновенных акций

При рассмотрении различных способов оценки акций следует помнить причину, по которой производится экспертиза. Для покупателя – это перспектива получения части прибыли (доходов) предприятия, выраженная в форме дивидендов либо льгот, предоставленных правлением компании (например, продажа продукции предприятия по индивидуальным расценкам). С точки зрения продавца – это не только потеря некоторой величины будущих поступлений, но также появление возможности вложения привлеченных средств в иные инвестиционные проекты.

Основными методами оценки стоимости обыкновенных акций являются:

1. номинальный

2. рыночный

3. балансовый

4. ликвидационный.

5. инвестиционный

Номинальный метод[1] основывается на объявленной стоимости акции

Номинал или нарицательная стоимость является одной из основных характеристик акции. Сумма номинальных стоимостей всех размещенных акций составляет уставной капитал акционерного общества. Номинальная стоимость всех размещенных привилегированных акций не должна превышать 25% уставного капитала акционерного общества. Номинальная стоимость всех обыкновенных акций должна быть одинаковой. Одинаковой также должна являться номинальная стоимость привилегированных акций одного типа. Сумма всех номинальных стоимостей акций определяет уставный фонд общества.

Рыночный метод - доминирующий курс акций на РЦБ

Номинальная стоимость акции, как правило, не совпадает с ее рыночной стоимостью. У хорошо работающего акционерного общества она обычно выше, а у предприятия, испытывающего финансовые и производственные трудности, — ниже. На рынке цена определяется в результате взаимодействия спроса на акции и их предложения. Данные переменные зависят от перспектив прибыльности предприятия.

Балансовый метод - метод измерения акционерного капитала компании, равна совокупности активов компании на суммы всех обязательств и капитала, внесенных владельцами привилегированных акций. При этом расчеты производятся по формуле:

Ликвидационный метод - сумма активов компании, оставшаяся после продажи активов по самой выгодной цене из всех возможных после погашения обязательств и осуществления платежей владельцам привилегированных акций

Ликвидационная стоимость (ЛС) – сумма денег, которую владельцы акций получат в случае ликвидации предприятия и продажи его имущества по частям. Следовательно, ЛС представляет собой минимально возможную цену, по которой держателям было бы выгодно продать ценные бумаги.

Вместе с тем следует помнить, что для вынесения решения о ликвидации компании требуется одобрение решения не менее 75 процентов акционеров на общем собрании. Тогда ЛС акции рассчитывается по следующей формуле:

C = (С(l) - O - c(p)) / A

где:

C - расчетная цена акции;

C(l) - ликвидационная стоимость всех активов общества;

O - суммарная величина всех обязательств общества;

c(p) - суммарная номинальная стоимость всех привилегированных акций;

A - число оплаченных обыкновенных акций.

Инвестиционный метод – стоимость, по которой с точки зрения инвестора должна продаваться ценная бумага на фондовом рынке в соответствии с ее характеристиками.

Первый показатель — это ставка дивиденда.

Она определяется как отношение годового дивиденда к текущей цене акции и записывается в процентах:

![]()

где:rd — ставка дивиденда;

Div — дивиденд;

Р — текущая цена акции.

При расчете данного показателя обычно используют значение реально выплаченного дивиденда, реже — прогнозируемого. Например, Div = 50 руб., Р = 1000 руб.. тогда

![]()

Синонимом термина "ставка дивиденда" является термин "текущая доходность". Ставка дивиденда показывает, какой уровень доходности инвестор получит на свои инвестиции за счет возможных дивидендов, если купит акцию по текущей цене. Ставка дивиденда может дать вкладчику представление о том. в какой преимущественно форме приносит доход акция, в виде дивидендов или за счет прироста курсовой стоимости. Более консервативному инвестору следует остановить свой выбор на акциях с более высокой ставкой дивиденда. Принимая инвестиционное решение с учетом показателя ставки дивиденда, необходимо проследить ее динамику за длительный период, как минимум, несколько лет.

Следующий показатель — это срок окупаемости акции. Он измеряется в годах и определяется как отношение текущей цены акции (Р) к чистой прибыли на одну акцию (Е), которую заработало предприятие если представить, что вся прибыль выплачивается в качестве дивидендов, Е — это вся прибыль на акцию, она делится на дивиденд и реинвестируемую в производство прибыль. Например. Р = 1000 руб., Е= 200 руб., тогда

![]()

Следующий аналитический показатель — это отношение текущей цены акции (Р) к ее балансовой стоимости (В)1. Для хорошо работающего предприятия Р должно быть больше В и соответственно отношение Р/В — больше единицы. Однако если данный показатель будет слишком большим, то это говорит о переоценке курса акции на рынке. В целом значение коэффициента на уровне 1,25-1,3 можно рассматривать как тот порог, выше которого, как правило, начинается спекулятивный прирост цены акции.

Похожие работы

... подходов. Если результаты оценки необходимы для того, инвестировать определенные средства в развитие объекта недвижимости, то лучше использовать один из методов доходного подхода. Глава 2. Оценка стоимости предприятия ЗАО «БИРЮСА» 2.1 Краткая экономическая характеристика ЗАО «Бирюса» ЗАО "Бирюса” расположено на территории г. Барнаула. Предприятие было зарегистрировано в 1997 году и ...

... снижается по мере увеличения доли заемных средств компании. 3. Скорректированная балансовая стоимость, часто называемая оценочной или ликвидационной, определяется суммированием рыночных стоимостей отдельных видов активов, например, основных фондов, готовой продукции, незавершенного производства и др. Это суммирование происходит по рыночной цене активов с учетом их износа, ликвидационных издержек, ...

... реструктурирования. Если же целью оценки является определение стоимости действующего предприятия без учета возможных изменений, то данный принцип не применяется. 1.3. Подходы и методы используемые в оценке бизнеса В процессе оценки стоимости предприятия применяются методологические подходы, такие же как и при оценке недвижимости, машин и оборудования, интеллектуальной собственности. Но при ...

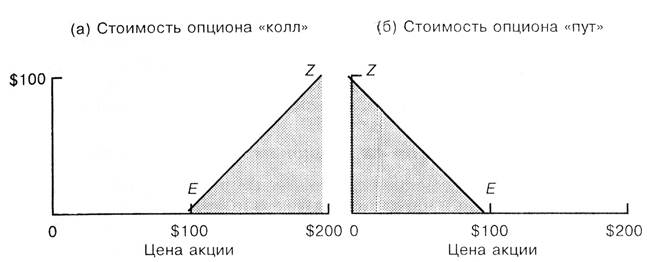

... является отзывными и, таким образом, включает двойной опцион: держатель имеет право обменять облигацию на акцию, а корпорация имеет право выкупить облигацию у инвестора. Глава II Оценка стоимости опционов Опцион «колл» называют опционом без выигрыша (at the money), если рыночная цена базисного актива примерно равна цене исполнения опциона «колл». Если цена актива ниже цены исполнения, то ...

0 комментариев