Навигация

Выявление и оценка нематериальных активов

117277

знаков

43

таблицы

5

изображений

2. Выявление и оценка нематериальных активов.

3. Определение рыночной стоимости финансовых вложений, как долгосрочных, так и краткосрочных.

4.Корректировка активной (пассивной) части баланса

Восстановительная стоимость - стоимость воспроизводства ранее созданного объекта в современных условиях, т.е. в ценах его приобретения на момент оценки. Если представить объект оценки как новый (еще не подвергшийся физическому износу), то, выяснив, чему будет равна его первоначальная стоимость при современном уровне цен, получим полную восстановительную стоимость.

Для определения полной восстановительной стоимости здания в качестве источников информации используются данные по зданиям и сооружениям из паспортов БТИ, усредненные стоимостные показатели УПВС М°7, а также коэффициенты пересчета сметной стоимости строительства № 191 - п от 29.05.2001 "Об утверждении коэффициентов удорожания базисной стоимости строительно-монтажных работ".

Восстановительная стоимость определялась по следующей базовой формуле:

ПВС = С1969*Устр*И1969-1984 * K1969-1984 * Kl984-2000*K2000

ПВС - полная восстановительная стоимость здания на дату оценки, в руб.;

С1969 _ полная восстановительная стоимость 1 м3 здания по сборникам УПВС №7 в ценах 1969 года, руб.;

VCTр - строительный объем оцениваемого здания м3;

И1969-1984 - индекс изменения сметной стоимости строительно-монтажных работ по отраслям народного хозяйства, отраслям промышленности и направлениям в составе отраслей (Приложение №1 к постановлению Госстроя ХСР №94 от 11 мая 1983г.);

Kl984-2000 - территориальный коэффициент для г. Калуги к индексам изменения сметной стоимости строительно-монтажных работ по отраслям народного хозяйства, отраслям промышленности и направлениям в составе отраслей (Приложение №2 к постановлению Госстроя СССР №94 от 11 мая 1983г.);

Kl984-2000 - средний индекс изменения сметной стоимости строительства на 2000 год по отношению к 1984 году;

K2000 - средний индекс изменения цен на дату оценки.

К полученному значению полной восстановительной стоимости добавляется величина прибыли предпринимателя-застройщика, полученная экспертным методом, на основе данных строительных компаний, в размере 20%

Под стоимостью замещения оцениваемой машины или оборудования понимается минимальная стоимость приобретения аналогичного нового объекта, максимально близкого к оцениваемому по всем функциональным, конструктивным и эксплуатационным характеристикам, в текущих ценах. Остаточная стоимость замещения определяется как стоимость замещения за вычетом износа.

Метод расчета по цене однородного объекта осуществляется в следующей последовательности:

Подбирается однородный объект, похожий на оцениваемый, прежде всего по технологии изготовления.

Определяется полная себестоимость производства однородного объекта по формуле:

Сод = (1 - Ндс)(1 - Нпр-Кр)ЦоД/(1 - Нпр), где

Сп.од - полная себестоимость производства однородного объекта;

Нлс - ставка налога на добавленную стоимость;

Нпр - ставка налога на прибыль;

Кр - показатель рентабельности продукции;

Цод - цена однородного объекта.

Рассчитывается полная себестоимость оцениваемого объекта. Для этого в себестоимость однородного объекта вносятся корректировки, учитывающие различия в массе объектов.

Определяется восстановительная стоимость оцениваемого объекта по формуле.

SB = (l-Hnp)*Cn/(l-Hnp-Kp),

где

Sb - восстановительная стоимость оцениваемого объекта. Если оцениваются машины и оборудование, спрос на которые отсутствует, то их стоимость принимается на уровне себестоимости. Метод поэлементного расчета характерен следующим порядком действий. Составляется перечень комплектующих узлов и агрегатов оцениваемого объекта. Собирается ценовая информация по комплектующим, но это становится возможным только при наличии развитого рынка комплектующих изделий.

Определяется полная себестоимость объекта по формуле

СП=Ц, + В,

где

Сп - полная себестоимость оцениваемого объекта;

Цэ - стоимость комплектующего узла или агрегата;

В - собственные затраты изготовителя.

Данная формула применима при наличии полной отчетности по основным фондам предприятия

Сравнительный (рыночный) подход к оценке стоимости машин и оборудования представлен, прежде всего, в рамках метода прямого сравнения.

Объект анализа должен иметь то же функциональное назначение, полное квалификационное подобие и частичное конструкторское - технологическое сходство.

Этапы расчёта:

Нахождение объекта – аналога.

Внесение корректировок в цену аналога (процентных, денежных).

Таким образом, стоимость машин или единиц оборудования определяется по формуле:

V=VaHaJl * K1 *K2 … KM + V jon , где

VaHaJl - цена объекта – аналога;

полезные модели, которые рассматриваются как техническое решение задачи;

промышленные образцы, под которыми понимается соответствующее установленным требованиям художественно - конструкторское решение изделия, определяющее его внешний вид;

товарные знаки, знаки обслуживания, фирменные наименования, наименован мест происхождения товаров или услуг другого производителя, для отличия товаров, обладающих особыми свойствами.

Имущественные права - вторая группа нематериальных активов.

Издержки, представленные в виде организационных расходов, которые могут быть произведены в момент создания предприятия.

Под ценой фирмы понимается стоимость её деловой репутации (гудвилла). Гудвилл определяют как величину, на которую стоимость бизнеса превосходит рыночную стоимость его материальных активов и нематериальных активов, которая отражена в бухгалтерской отчетности Гудвилл возникает, когда предприятие получает стабильные, высокие прибыли, его доходы на активы выше среднего, в результате чего стоимость бизнеса превосходит стоимость его чистых активов. Гудвилл как экономическая величина принимается на баланс только в момент смены владельца предприятия (купли-продажи предприятия).

Оценка рыночной стоимости финансовых вложений.

К финансовым вложениям относятся инвестиции предприятия в ценные бумаги и в уставные капиталы других организаций, а также предоставленные другим организациям займы на территории Российской Федерации и за её пределами. Оценка финансовых вложений осуществляется, исходя из рыночной стоимости на дату оценки, и является предметом пристального внимания оценщика.

Оценка производственных запасов.

Запасы оцениваются по текущим ценам с учетом затрат на транспортировку и складирование. Устаревшие запасы списываются.

Оценка расходов будущих периодов.

Расходы оцениваются по номинальной стоимости и учитываются в расчете по оценке, если ещё существует связанная с ним выгода. Если же выгода отсутствует, то величина расходов будущих периодов не принимается во внимание

Оценка дебиторской задолженности.

Выявляется просроченная задолженность с последующим разделением ее на:

а)безнадежную (она не войдет в баланс);

б)ту, которую предприятие еще надеется получить. Несписанная дебиторская задолженность оценивается путем

дисконтированием будущих основных сумм и выплат процентов к их текущей стоимости.

Оценка денежных средств.

Эта статья не подлежит переоценке.

1.3 Оценка стоимости бизнеса в рамках доходного подходаДоходный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от объекта оценки.

Данный подход к оценке считается наиболее приемлемым с точки зрения инвестиционных мотивов, поскольку любой инвестор, вкладывающий деньги в действующее предприятие, в конечном счете, покупает не набор активов, а поток будущих доходов, позволяющий ему окупить вложенные средства, получить прибыль и повысить свое благосостояние.

В рамках доходного подхода традиционно выделяют два основных метода (или две группы методов): капитализации и дисконтирования. Содержание обоих методов составляет прогнозирование того, что мы условно называем будущими доходами предприятия, и их преобразование в показатель текущей (приведённой) стоимости. Главное различие методов в том, что при капитализации берется доход за один временной период (обычно год), который преобразуется в показатель текущей стоимости путём простого деления на ставку капитализации. При дисконтировании выстраивается прогноз будущих доходов на несколько периодов, затем они по отдельности приводятся к текущей стоимости по формуле сложного процента, что даёт более обоснованную оценку стоимости предприятия.

Метод прямой капитализации прибыли

Метод капитализации прибыли является одним из вариантов доходного подхода к оценке бизнеса действующего предприятия и используется в случае, если ожидается, что будущие чистые доходы приблизительно будут равны текущим или темпы их роста будут умеренными и предсказуемыми. Причем доходы являются достаточно значительными положительными величинами, т.е. бизнес будет стабильно развиваться.

Сущность данного метода выражается формулой:

| Оценочная стоимость = | Чистая прибыль |

| Ставка капитализации |

Метод капитализации прибыли в наибольшей степени подходит для ситуации, в которых ожидается, что предприятие в течение длительного срока будет получать примерно одинаковые величины прибыли (или темпы её роста будут постоянными).

Основное преимущество этого метода - простота расчётов. Другое преимущество состоит в том, что метод прямой капитализации, в конечном счете, непосредственно отражает рыночную конъюнктуру. Это связано с тем, что при его применении, как правило, берется достаточно большое количество сделок с недвижимостью и проводится их анализ с точки зрения дохода и стоимости.

Однако метод не следует применять, когда отсутствует информация о рыночных сделках; если объект еще не построен, а значит, не вышел на режим стабильных доходов; когда объект подвергся серьезным разрушениям в результате стихийного бедствия, т. е. требует серьезной реконструкции.

Метод имеет еще один серьезный недостаток. Дело в том, что в формуле расчета текущей стоимости присутствует ежегодный доход. В качестве этого дохода при оценке недвижимости берется так называемый чистый операционный доход. Это такой доход, который получается из потенциального валового дохода после вычитания из него всех возможных потерь и операционных расходов, включая резерв на замещение. Эта информация очень часто относится к разряду коммерческих тайн, и доступ к ней крайне ограничен. В силу этого задача сбора информации о рыночных сделках и, следовательно, расчет коэффициента капитализации является довольно сложной проблемой.

Практическое применение метода капитализации прибыли предусматривает следующие основные этапы:

1.Анализ финансовой отчетности, ее нормализация и трансформация (при необходимости).

2.Выбор величины прибыли, которая будет капитализирована.

3.Расчет адекватной ставки капитализации.

4.Определение предварительной величины стоимости.

5.Проведение поправок на наличие нефункционирующих активов (если таковые имеются).

Проведение поправок на контрольный или неконтрольный характер оцениваемой доли, а также на недостаток ликвидности (если они необходимы).

Анализ финансовой отчётности.

Основными документами для анализа финансовой отчетности предприятия в целях оценки являются балансовый отчет и отчет о финансовых результатах и их использовании. Для целей оценки действующего предприятия желательно наличие этих документов за последние три года. Оценщику также необходимо указать в отчете, прошли ли указанные финансовые отчеты аудиторскую проверку.

При анализе финансовых отчетов предприятия оценщик должен в обязательном порядке провести их нормализацию, т.е. сделать поправки на различные чрезвычайные и единовременные статьи, как баланса, так и отчета о финансовых результатах и их использовании, которые не носили регулярного характера в прошлой деятельности предприятия и вряд ли будут повторяться в следующем.

Примерами чрезвычайных и единовременных статей могут быть следующие:

доходы или убытки от продажи активов, особенно в тех случаях, когда компания не может постоянно продавать такие активы;

доходы или убытки от продажи части предприятия;

поступления по различным видам страхования;

поступления от удовлетворения судебных исков;

последствия забастовок или длительных перерывов в работе;

последствия аномальных колебаний цен.

Оценщик может провести трансформацию бухгалтерской отчетности, год которой понимается перевод ее на общепринятые стандарты бухгалтерского учета (западные). Данная операция при оценке не является обязательной, но желательна.

Похожие работы

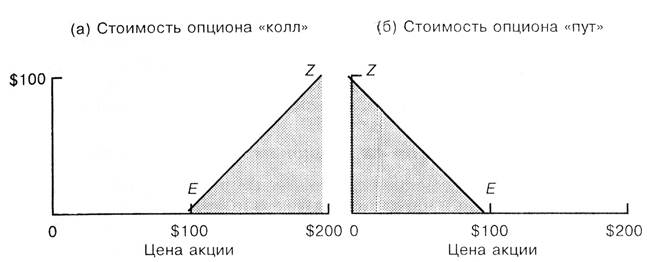

... является отзывными и, таким образом, включает двойной опцион: держатель имеет право обменять облигацию на акцию, а корпорация имеет право выкупить облигацию у инвестора. Глава II Оценка стоимости опционов Опцион «колл» называют опционом без выигрыша (at the money), если рыночная цена базисного актива примерно равна цене исполнения опциона «колл». Если цена актива ниже цены исполнения, то ...

... таких методов не придает результатам этих экспертных оценок достаточной убедительности. Поэтому им надо придать математическое объяснение и логическую завершенность. Особенности оценки стоимости имущества, арестованного на основании судебного решения для его продажи в рамках исполнительного производства Цели оценки, основание для ее проведения Цель оценки - это формулирование основной задачи, ...

... стоимости принудительного банкротства, или суммарная стоимость акций реальной стоимости бизнеса по его активам? В действительности искомая стоимость бизнеса будет соотноситься с целью проводимой оценки через саму стоимость. ПОНЯТИЯ СТОИМОСТИ ПРИМЕНЯЕМЫЕ В ЦЕЛЯХ ОЦЕНКИ Разумное обсуждение методов оценки невозможно без привязки к какому-либо общепризнанному определению стоимости. Определение ...

... стоимость будущих доходов. Принцип зависимости от внешней среды – изменение политических, экономических и социальных сил влияет на конъюнктуру рынка и уровень цен. Стоимость предприятия изменяется. Следовательно, оценка стоимости предприятия должна проводится на определенную дату. Принцип экономического разделения – имущественные права следует разделить и соединить таким образом, чтобы увеличить ...

0 комментариев