X 100%

Кредитную историю

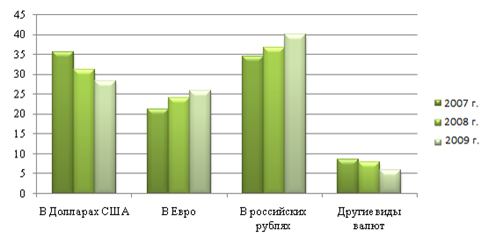

Структуры источников средств

Октября 2005 года международное агентство Fitch Ratings присвоило ОАО «МБСП» долгосрочный, краткосрочный и индивидуальный рейтинги

Качество обеспечения - оценивается как отношение суммы обеспечения к сумме задолженности

Расходы клиента на выплату % и основного долга и их отношение к оборотам клиента

Страхование процентного риска. Оно предполагает полную передачу соответствующего риска страховой организации

Среднесписочная численность занятых на МП в 2006 г. в целом по стране сократилась на 1,7%. В 2005 г. напротив, наблюдался прирост на 1,7%

Активизация потребительского спроса и постепенное преодоление доминирующего консервативного типа потребительского поведения

Навигация

Страхование процентного риска. Оно предполагает полную передачу соответствующего риска страховой организации

Оценка кредитоспособности заемщика юридического лица в ОАО "Международный банк Санкт-Петербурга"

183798

знаков

17

таблиц

10

изображений

7. Страхование процентного риска. Оно предполагает полную передачу соответствующего риска страховой организации.

Процентный риск содержит в себе инфляционный риск - риск убытков в результате обес-ценения сумм процентов, уплачиваемых заемщиком. Методом его страхования является ин-дексация, при которой в кредитном договоре оговаривается, что сумма платежа зависит от из-менения определенного индекса, например, цен, а также заключение возобновляемых (револь-верных) займов на короткий срок с правом их возобновления и пересмотра уровня ставки.

Для снижения валютного риска банк может использовать следующие приемы:

1. Выдача ссуд в одной валюте с условием ее погашения в другой с учетом форвардного курса, зафиксированного в кредитном договоре. Такие меры позволяют банку застраховаться от возможного падения курса валюты кредита. Предположим, что банк выдает ссуду в раз-мере 100.000 франков. При этом, рассчитывая на ослабление франка по отношению к фунту стерлингов, банк по согласованию с клиентом может зафиксировать в кредитном договоре в качестве условия погашения кредита в фунтах по форвардному курсу 10 франков за I фунт (то есть для погашения кредита заемщику потребуется 10.000 фунтов). В данном случае воз-можны три варианта развития событий:

а) если на момент погашения задолженности по ссуде обменный курс составит 10 фран-ков за 1 фунт, то банк получит свои 10.000 фунтов, и ни одна из сторон не понесет убытков;

б) если на момент погашения кредита обменный курс будет равен 12 франков за 1 фунт, то банк получит опять же 10.000 фунтов, в то время как в случае возврата кредита во фран-ках он бы имел 100.000, что составило бы только 8333.33 фунта (100.000/12);

в) если к моменту погашения ссуды обменный курс составит 9 франков за 1 фунт, банк окажется в убытке, поскольку получит назад опять таки 10.000 фунтов, в то время как при погашении кредита во франках он имел бы 100.000 франков или 11111.11 фунта.

2. Форвардные валютные контракты. Это основной метод снижения валютного риска. Та-кие операции предполагают заключение срочных соглашений между банком и клиентом о ку-пле-продаже иностранной валюты при фиксации в соглашении суммы сделки и форвардного обменного курса. Механизм действия форвардных валютных контрактов в принципе аналоги-чен только что описанному. Форвардные валютные сделки бывают фиксированные или с оп-ционом. Термин "фиксированная" означает, что сделка должна совершиться в строго опреде-ленный день. Опцион же предполагает возможность выбора клиентом даты ее совершения: либо в любой день, начиная со дня подписания контракта и до определенного крайнего срока, либо в рамках какого-либо определенного периода в будущем. Важным условием форвардного контракта является обязательность его исполнения. Однако и сам форвардный валютный кон-тракт связан с определенным риском. Для банка он состоит в том, что клиент может оказаться не в состоянии выполнить свои обязательства по контракту, в этом случае банк окажется не способным продать валюту, которою клиент в соответствии с контрактом должен был купить или наоборот, приобрести валюту, которую клиент должен был продать. При этом купля (про-дажа) соответствующего количества валюты на рынке может обернуться убытками для банка.

3. Валютные фьючерсные контракты. Также как и форвардные валютные контракты, фью-черсы представляют собой соглашение купить или продать определенное количество ино-странной валюты в определенный день в будущем. Однако в отличие от форвардных контрак-тов их условия могут быть достаточно легко пересмотрены. Кроме того, данные контракты могут свободно обращаться на бирже финансовых фьючерсов. Вместе с тем валютные фьючерс-ные контракты не получили еще широкого распространения.

4. Валютные опционы. Несмотря на сходство в названии форвардного валютного контрак-та с опционом, они являются инструментом, дающих их владельцу право (а не обязательство) купить некоторое количество иностранной валюты по определенному курсу в рамках ограни-ченного периода времени или по окончании этого периода. Валютные опционы бывают двух типов:

а) Опцион "колл" дает его покупателю право приобрести валюту, оговоренную контрак-том, по фиксированному курсу (при этом продавец опциона должен будет продать соответствующую валюту по этому курсу).

б) Опцион "пут" предоставляет право его покупателю продать валюту, оговоренную контрактом, по фиксированному курсу (при этом продавец опциона должен будет купить соответствующую валюту по этому курсу).

5. Валютные свопы. Валютный своп представляет собой соглашение между двумя сторо-нами об обмене в будущем сериями платежей в разных валютах. Валютные свопы могут подразделяться на следующие два вида:

- свопы пассивами (обязательствами);

- свопы активами.

Валютные свопы пассивами - это обмен обязательствами по уплате процентов и погаше-нию основного долга в одной валюте на подобные обязательства в другой валюте. Целью тако-го свопа, помимо снижения долгосрочного валютного риска, является так же уменьшение за-трат в связи с привлечением фондов. {3} Валютный своп активами позволяет сторонам соглашения произвести обмен денежными доходами от какого-либо актива в одной валюте на аналогичные доходы в другой валюте, та-кой своп направлен на снижение долгосрочного валютного риска и повышения доходности активов.

6. Ускорение или задержка платежей. Ускорение или задержка платежей используется при осуществлении операций с иностранной валютой. При этом банк в соответствии со своими ожиданиями будущих изменений валютных курсов может потребовать от своих дебиторов ус-корения или задержки расчетов. Этим приемом пользуются для защиты от валютного риска или получение выигрыша от колебаний валютных курсов. Однако риск потерь по-прежнему присутствует, поскольку вполне вероятно неправильное предсказание направления изменения валютного курса.

7. Диверсификация валютных средств банка в иностранной валюте. Этот метод снижения валютного риска предполагает постоянное наблюдение за колебанием курсов иностранных валют. А поскольку предугадать вероятные направления таких колебаний чрезвычайно сложно, то банки с целью уменьшения риска проиграть в результате невыгодного изменения курсов валют прибегают к диверсификации активов, деноминированных в иностранной валюте. 8. Страхование валютного риска. Страхование валютного "риска предполагает передачу всего риска страховой организации.

Методы снижения рыночного риска:

1. Фьючерсные контракты на куплю-продажу ценных бумаг. Они представляют права их владельцу на куплю или продажу соответствующих ценных бумаг по установленному заранее курсу. Как и прочие финансовые фьючерсные контракты, данные фьючерсы позволяют "иг-рать" на колебаниях рыночной стоимости ценных бумаг или уменьшать риск потерь от таких колебаний.

2. Фондовые опционы. Фондовый опцион - это право купить или продать акции (или дру-гие ценные бумаги обращающиеся на фондовой бирже) в течение оговоренного срока.

3. Диверсификация инвестиционного портфеля. Важнейшим средством защиты от обесце-нения ценных бумаг является диверсификация инвестиционного портфеля банка.

Управление кредитным риском осуществляется следующими способами:

1. Оценка кредитоспособности. Кредитные работники обычно отдают предпочтение именно этому методу, поскольку он позволяет предотвратить практически полностью все возможные потери, связанные с невозвращением кредита. К определению кредитоспособно-сти заемщика существует множество различных подходов. Однако в последнее время в практике зарубежных банков все большее распространение получает метод, основанный на бальной оценке ссудополучателя. Этот метод предполагает разработку специальных шкал для определения рейтинга клиента. Критерии, по которым производится оценка заемщика, строго индивидуальны для каждого банка и базируются на его практическом опыте. Эти критерии периодически пересматриваются, что обеспечивает повышение эффективности анализа кредитоспособности.

2. Диверсификация кредитного риска предполагает рассредоточение имеющихся у банка возможностей по кредитованию и инвестированию. Кредитный риск возрастает по мере увеличения общего объема кредитования и степени концентрации кредитов среди ограниченного числа заемщиков. Кроме того, производится распределение кредитов по срокам, по назначению кредитов, по виду обеспечения, по способу установления ставки за кредит, по отраслям и так далее. В целях диверсификации осуществляется рационирование кредита - плавающие лимиты кредитования, сверх которых кредиты не предоставляются вне зависимости от уровня процентной ставки.

3. Уменьшение размера выдаваемых кредитов одному заемщику. Этот способ применяется, когда банк не полностью уверен в достаточной кредитоспособности клиента. Уменьшенный размер кредита позволяет сократить величину потерь в случае его невозврата.

4. Страхование кредитов. Страхование кредита предполагает полную передачу риска его невозврата организации, занимающейся страхованием. Существует много различных вари-антов страхования кредитов, но все расходы, связанные с их осуществлением, как правило, относятся на ссудополучателей.

5. Привлечение достаточного обеспечения. Такой метод практически полностью гарантирует банку возврат выданной суммы и получение процентов. При этом важным моментом является тот факт, что размер обеспечения ссуды должен покрывать не только саму сумму выданного кредита, но и сумму процентов по нему. Однако все же приоритет при защите от кредитного риска должен отдаваться не привлечению достаточного обеспечения, предназначенного для покрытия убытков, а анализу кредитоспособности заемщика, направленному на недопущение этих убытков, поскольку ссуда выдается не в расчете на то, что для ее по-гашения придется продать активы, служащие обеспечением, а на то, что она будет возвра-щена в соответствии с кредитным договором.

6. Выдача дисконтных ссуд. Дисконтные ссуды лишь в небольшой степени позволяют снизить кредитный риск. Такой способ предоставления кредитов гарантирует, как минимум, получение платы за кредит, а вопрос о ее возврате остается открытым, если не используются другие методы защиты от кредитного риска.

7. Оценка стоимости выдаваемых кредитов и последующее их сопровождение выражается в классификации кредитов по группам риска и созданием резерва по сомнительным долгам в зависимости от группы риска. А так как резерв создается за счет отчислений, отно-симых на расходы банка, то это и составляет часть понятия стоимости кредита для банка.

Таким образом, мы рассмотрели основные методы снижения различных видов риска, с которыми сталкиваются банки в процессе своей деятельности. Разработка этих мероприятий яв-ляется важнейшим компонентом стратегии банка в области риска.

В заключение необходимо отметить, что все перечисленные выше методы уменьшения или ухода от риска имеют множество вариаций, используемых в зависимости от конкретной си-туации и договоренностей с партнерами. Подобного рода операции банк может проводить как за свой счет (при этом преследуя цели снижения соответствующего финансового риска или получение дохода от заключаемых соглашений в случае благоприятного для него изменения рыночных условий), так и по поручению клиентов (выступая при этом посредником и получая за это соответствующее вознаграждение).

Наиболее часто встречающийся риск в банковской сфере - кредитный риск. Поэтому, чтобы снизить этот риск до минимума, при выдаче кредитов банку необходимо оценить кредитоспособность заёмщика, его финансовое положение.

3.2. Перспективы деятельности малого предпринимательства в РоссииРазвитие малого и среднего бизнеса в России служит укреплению экономического и инновационного потенциала государства, способствует росту благосостояния населения и авторитета страны в мире. Для России не менее важно, что развитие малого и среднего бизнеса постепенно формирует средний класс, выступающий в современном обществе гарантом политической стабильности.

Решение задач развития малого и среднего предпринимательства рассматривается в настоящее время обеими палатами Федерального Собрания в русле общего курса, согласованного с Президентом и Правительством Российской Федерации. Совершенствование законодательства в сфере деятельности малого и среднего бизнеса предполагает объединение и координацию действий федеральных, региональных и местных органов власти, конструктивное сотрудничество с общественными объединениями малого и среднего бизнеса.

Правовой основой государственной политики в данной сфере является Федеральный закон "О государственной поддержке малого предпринимательства в Российской Федерации" № 88-ФЗ от 14.06. 1995 г.

Основными инструментами реализации государственной политики служат федеральные и муниципальные программы развития и поддержки малого и среднего предпринимательства.

В настоящее время принят ряд экономических и политических мер, направленных на развитие малого и среднего бизнеса в России.

1. Принят пакет антибюрократических законов, речь в которых идет об устранении административных барьеров для ведения бизнеса как на федеральном, так и на региональном уровне.

2. Внесен ряд поправок в Налоговый кодекс, изменена ставка налога на прибыль в сторону уменьшения с 35% до 24%. Введение единого социального налога с регрессивной шкалой отчислений дало возможность предприятиям платить меньше налогов и увеличить заработную плату работникам. Появилась возможность увеличения оборотных средств, остающихся в распоряжении предприятий.

Однако процесс улучшения предпринимательского климата в России протекает трудно и медленно, поэтому показатели развития малого и среднего бизнеса за последние годы крайне нестабильны.

Основные показатели развития малого предпринимательства (по состоянию на начало 2007 г.)

1. По данным Рабочего Центра экономических реформ при Правительстве РФ, за период с 1 января 2006 г. по 1 января 2007 г. число зарегистрированных малых предприятий (МП) снизилось на 4,1%, составив на начало 2007 г. 843,0 тыс. единиц.

При этом за 2006 г. количество зарегистрированных МП на 100 тыс. жителей не изменилось в 47 регионах. В 23 регионах произошло снижение, из них в наибольшей степени в таких, как Санкт-Петербург (на 661 ед.), Агинском Бурятском АО (на 378 ед.), Республике Алтай (на 244 ед.), Ленинградской области (на 156 ед.).

По итогам 2006 г. количество зарегистрированных МП на 100 тыс. жителей повысилось только в трех округах - Центральном, Приволжском и Уральском.

Похожие работы

... чтобы уметь управлять своей кредитоспособностью. В частности, предприятию полезно знать этапы выдачи ссуды для организации стабильных отношений с банком. 2. Анализ кредитоспособности предприятия 2.1 Методика оценки кредитоспособности заемщика, используемая банками США Процесс кредитования связан с действием многочисленных и многообразных факторов риска, способных повлечь за собой ...

... . После положительной оценки кредитоспособности клиента банк и заемщик приступают к согласованию условий кредитного договора. Таким образом, общие подходы к организации анализа кредитоспособности заемщиков в коммерческих банках более или менее одинаковы. Это обусловлено объективными причинами становления и развития практики банковского кредитования заемщиков. Основу оценки кредитоспособности ...

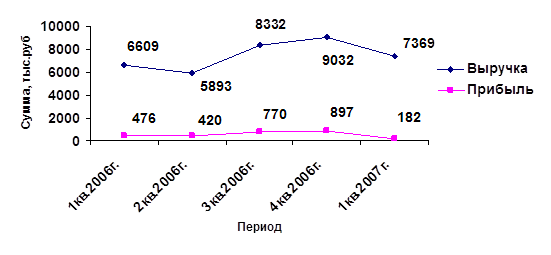

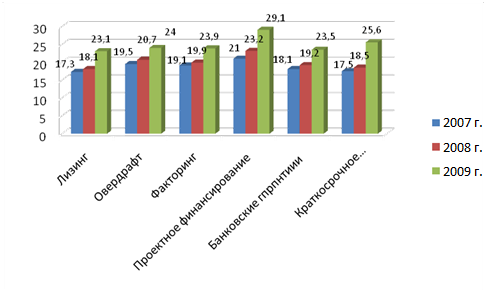

... овердрафт, и краткосрочное кредитование. Анализируемый ОАО СКБ Приморья «ПримСоцБанк» в сегменте корпоративного кредитования в среднем имеет такие же тенденции, как и большинство российских банков. В целом, рынок корпоративного кредитования в России развивается весьма динамично, однако как всякая система имеет свои нюансы в рамках взаимодействия с входящими в нее элементами. Иными словами, рынок ...

... рынке кредитов со стороны потенциальных заемщиков, · уровень риска по конкретному кредиту (исходя из срока, вида кредита), · уровень инфляции в экономике. Под системой банковского кредитования юридических лиц обычно понимают совокупность элементов, определяющих организацию кредитного процесса, и его регулирование в соответствии с принципами кредитования. Составными элементами системы ...

0 комментариев