X 100%

Кредитную историю

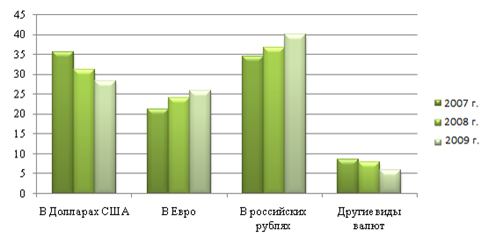

Структуры источников средств

Октября 2005 года международное агентство Fitch Ratings присвоило ОАО «МБСП» долгосрочный, краткосрочный и индивидуальный рейтинги

Качество обеспечения - оценивается как отношение суммы обеспечения к сумме задолженности

Расходы клиента на выплату % и основного долга и их отношение к оборотам клиента

Страхование процентного риска. Оно предполагает полную передачу соответствующего риска страховой организации

Среднесписочная численность занятых на МП в 2006 г. в целом по стране сократилась на 1,7%. В 2005 г. напротив, наблюдался прирост на 1,7%

Активизация потребительского спроса и постепенное преодоление доминирующего консервативного типа потребительского поведения

Навигация

Структуры источников средств

Оценка кредитоспособности заемщика юридического лица в ОАО "Международный банк Санкт-Петербурга"

183798

знаков

17

таблиц

10

изображений

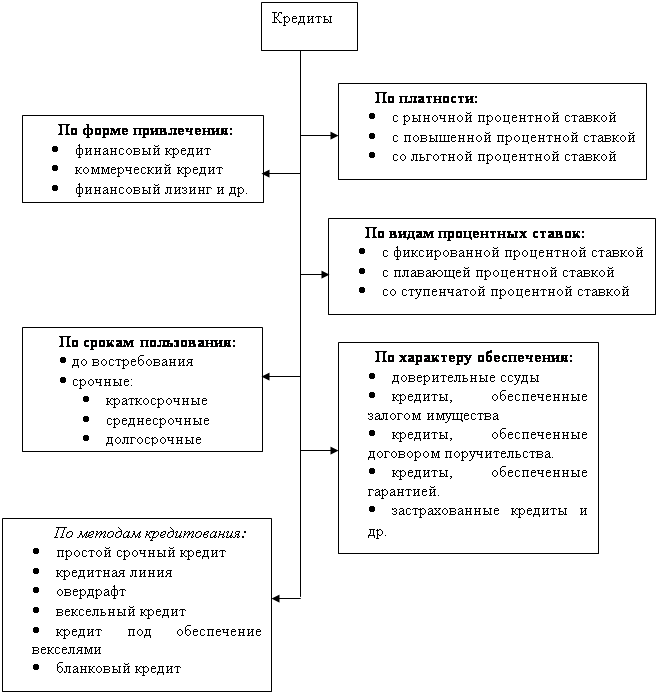

1. Структуры источников средств.

2. Расходов, связанных с обслуживанием внешних источников.

Соответственно выделяют две группы показателей, называемые условно коэффициентами капитализации и коэффициентами покрытия.

В группе коэффициентов капитализации выделяют, прежде всего, соотношение собственных и заемных средств. Этот показатель дает лишь общую оценку финансовой устойчивости. Поэтому в мировой практике разработан ряд других показателей.

Коэффициент концентрации собственного капитала показывает, какова доля владельцев предприятия в общей сумме средств, вложенных в коммерческую организацию. Чем выше значение этого коэффициента, тем более финансово устойчива, стабильна и независима от внешних кредитов коммерческая организация.

Коэффициент финансовой зависимости - обратный коэффициенту концентрации собственного капитала. Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании предприятия.

Коэффициент маневренности собственного капитала показывает, какая его часть используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, а какая часть капитализирована. Значение этого показателя может ощутимо варьировать в зависимости от отраслевой принадлежности предприятия.

Коэффициент структуры долгосрочных вложений показывает, какая часть внеоборотных активов профинансирована за счет долгосрочных заемных средств. При этом предполагается, что долгосрочные пассивы как источник средств используются в полном объеме для финансирования работ по расширению материально-технической базы предприятия. В реальной жизни это условие может и не выполняться.

Коэффициент долгосрочного привлечения заемных средств характеризует долю долгосрочных кредитов и займов, привлеченных для финансирования деятельности предприятия на ряду с собственными средствами, в общем капитале организации, под которым понимается общая величина долгосрочных источников средств. Рост этого показателя в динамике является, в определенном смысле, негативной тенденцией, означая, что предприятия все сильнее и сильнее зависит от внешних инвесторов.

Коэффициент структуры заемного капитала позволяет установить долю долгосрочных пассивов в общей сумме заемных средств. Этот показатель может значительно колебаться в зависимости от состояния кредиторской задолженности, порядка кредитования текущей производственной деятельности и т.п.

Коэффициент соотношения собственного и заемного капитала дает наиболее общую оценку финансовой устойчивости организации. Он показывает, сколько заемных средств приходится на каждый рубль собственных средств, вложенных в активы предприятия. Рост этого показателя свидетельствует об усилении зависимости предприятия от заемного капитала, т.е. о некотором снижении финансовой устойчивости, и наоборот.

Единых критериев для значений этих показателей не существует. Они зависят от многих факторов: отраслевой принадлежности компании, принципов кредитования, сложившейся структуры источников средств, оборачиваемости оборотных средств, репутации организации и др. Поэтому приемлемость значений этих коэффициентов, оценка их динамики и направлений изменения могут быть установлены только в результате пространственно-временных сопоставлений по группам родственных коммерческих организаций. Можно сформулировать лишь одно правило, которое "работает" для организаций всех типов: владельцы предприятия (акционеры, инвесторы и другие лица, сделавшие взнос в уставный фонд) предпочитают разумный рост в динамике доли заемных средств; напротив, кредиторы (поставщики сырья и материалов, банки, предоставляющие краткосрочные ссуды, и другие контрагенты) отдают предпочтение коммерческим организациям с высокой долей собственного капитала, с большей финансовой автономностью.

Коэффициенты капитализации, характеризующие структуру долгосрочных пассивов, логично дополняются показателями второй группы, называемыми коэффициентами покрытия и позволяющими сделать оценку того, в состоянии ли компания поддерживать сложившуюся структуру источников средств. Привлечение заемных средств связано с бременем постоянных финансовых расходов, которые должны ,по крайней мере, покрываться текущим доходом.

Допустимые значения каждого коэффициента целесообразно определять на уровне банка, в зависимости от целей и задач кредитной политики, допустимого уровня кредитного риска, который готов принять банк и индивидуальных особенностей бизнеса приоритетных для банка клиентов.

Однако, несмотря на хорошую методологическую разработку, данная методика, имеет два серьёзных недостатка:

1. Описанная выше проблема информационной базы анализа.

2. Проблема качества средне и долгосрочных прогнозов кредитоспособности только предприятия на основании официальной отчётности.

В этой связи в последнее время получают распространения западные методы оценки кредитоспособности заёмщика, основанные на формальных моделях и использованием как количественных, так и качественных характеристик.

Модель Альтмана[8] - основана на применении мульти-дискриминантного анализа для прогнозирования вероятности банкротства фирмы.

1. Применительно к данной стране и к интервалу времени формируется набор отдельных финансовых показателей предприятия, которые на основании предварительного анализа имеют наибольшую относимость к свойству банкротства. Пусть таких показателей N.

2. В N-мерном пространстве, образованном выделенными показателями, проводится гиперплоскость, которая наилучшим образом отделяет успешные предприятия от предприятий-банкротов, на основании данных исследованной статистики. Уравнение этой гиперплоскости имеет вид. Формула № 2

![]() (3)

(3)

где: Ki - функции показателей бухгалтерской отчетности, ai - полученные в результате анализа веса.

3. Осуществляя параллельный перенос плоскости (1), можно наблюдать, как перераспределяется число успешных и неуспешных предприятий, попадающих в ту или иную подобласть, отсеченную данной плоскостью. Соответственно, можно установить пороговые нормативы Z1 и Z2: когда Z < Z1, риск банкротства предприятия высок, когда Z > Z2 - риск банкротства низок, Z1 < Z < Z2 - состояние предприятия не определимо. Отмеченный подход, разработанный в 1968 г. Эдвардом Альтманом, был применен им самим в том же году применительно к экономике США. В результате появился индекс кредитоспособности (index of creditworthiness) Формула № 3

![]() (3)

(3)

где:

К1 = собственный оборотный капитал/сумма активов;

К2 = нераспределенная прибыль/сумма активов;

К3 = прибыль до уплаты процентов/сумма активов;

К4 = рыночная стоимость собственного капитала/заемный капитал;

К5 = объем продаж/сумма активов.

Интервальная оценка Альтмана: при Z<1.81 – высокая вероятность банкротства, при Z>2.67 – низкая вероятность банкротства.

Позже данная модель была доработана для анализа непубличных компаний. В модель расчёта были внесены следующие изменения.

![]() . (4)

. (4)

К4 - балансовая стоимость собственного капитала в отношении к заемному капиталу. При Z<1.23 Альтман диагностирует высокую вероятность банкротства.

Основным преимуществом данной технологии оценки финансового состояния предприятия является её высокая прогностическая способность. Очевидно, для анализа российских предприятий необходима разработка отличной системы показателей и весов, однако данное обстоятельство не исключает саму возможность эффективного применения фундаментальных положений модели Альтмана с целью анализа кредитоспособности российских предприятий.

Модель Фулмера. В основе данного подхода лежит схожая, с моделью Альтмана, методология. В американской деловой практике данная модель даёт точность прогноза в 98% для периода в один год и 81% для двух лет.

H = 5.528 V1 + 0.212 V2 + 0.073 V3 + 1.270 V4 - 0.120 V5 + 2.335 V6 + 0.575 V7 + 1.083 V8

+ 0.894 V9 - 6.075 (5)

где:

V1 - нераспределённая прибыль/активы

V2 - выручка/активы

V3 - доналоговая прибыль/активы

V4 - денежный поток/кредиты и займы

V5 - кредиты и займы/активы

V6 - текущие пассивы/активы

V7 - log (материальные активы)

V8 - оборотный капитал/кредиты и займы

V9 - log (прибыль до уплаты налогов и процентов/проценты к уплате).

Наступление неплатёжеспособности неизбежно при Н ‹ 0

Однако, так же как и модель Альтмана данная методика неадаптирована для российских условий, поэтому её применение на практике возможно лишь в качестве дополнительного инструмента оценки кредитоспособности предприятия.

Рейтинговый метод. Оценка кредитоспособности заёмщика может быть сведена к единому показателю - рейтинг заёмщика. Преимущество рейтингового метода заключается в возможности учитывать качественные неформализованные показатели, что позволяет строить всеобъемлющие рейтинги.

Методика рейтинговой оценки кредитоспособности включает[9]:

- разработку системы оценочных показателей кредитоспособности;

- определение критериальных границ оценочных показателей;

- ранжирование оценочных показателей.

К настоящему времени разработано значительное количество методик оценки кредитоспособности заемщика. Они отличаются по числу показателей, используемых для оценки кредитоспособности, подхода к определению критериальных границ оценочных показателей, оценкой значимости каждого из отобранных показателей, методикой подсчета суммарной кредитоспособности. Выбор конкретной структуры показателей, формирующих кредитный рейтинг, зависит главным образом от кредитной политики банка.

2. Базовые методы анализа кредитоспособности промышленных предприятий в банке 2.1. Краткая характеристика предприятия кредитора ОАО «Международный банк Санкт-Петербурга»

Международный банк Санкт-Петербурга работает на финансовом рынке более 17 лет. Банк оказывает весь спектр услуг по обслуживанию корпоративных и частных клиентов. Ключевым направлением деятельности банка является работа с корпоративными клиентами. Банк поступательно развивает розничный бизнес, наращивает объемы по лизинговым операциям, завоевывает достойные позиции на международном финансовом рынке.

Обслуживание корпоративных клиентов является основным направлением деятельности ОАО «МБСП». Основная часть клиентского блока банка - крупные и средние предприятия – лидеры в своих отраслях. Общая нацеленность Банка на обслуживание корпоративных клиентов позволяет ему иметь целый ряд конкурентных преимуществ в этой области.

Лицензии:

- Генеральная Лицензия ЦБ РФ №197 от 28.12.1999;

- Лицензия Профессионального участника рынка ценных бумаг на осуществление депозитарной деятельности №078-02760-000100 от 08.11.2000;

- Лицензия Профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами №078-02756-001000 от 09.11.2000;

- Лицензия Профессионального участника рынка ценных бумаг на осуществление дилерской деятельности №078-02745-010000 от 09.11.2000;

-Лицензия Профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 078-02734-100000 от 09.11.2000;

- Лицензия на право привлечения во вклады и размещение драгоценных металлов и осуществление других операций с драгоценными металлами № 197 от 11.02.2004

Страхование вкладов

В соответствии с Федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации» № 177-ФЗ от 23.12.2003 государственная корпорация «Агентство по страхованию вкладов» 16 декабря 2004 года включила Международный банк Санкт-Петербурга в реестр банков–участников системы обязательного страхования вкладов под номером 331.

Членство в ассоциациях

Банк является участником следующих организаций: Ассоциации Российских Банков, Ассоциации банков Северо-Запада, Национальной Фондовой Ассоциации, Международной платежной системы Visa, International, Сообщества всемирных интербанковских финансовых телекоммуникаций S.W.I.F.T., Российской Торговой Системы (РТС), Московской межбанковской валютной биржи (ММВБ), Санкт-Петербургской валютной биржи (СПВБ), Агентства финансовой информации Bloomberg, Агентства новостей и финансовой информации Рейтер

Аудитор Банка

По международным стандартам: Аудиторская компания ЗАО «Делойт и Туш СНГ»

По российским стандартам: Аудиторская компания ООО «Петербургбанкаудит»

Структура акционерного капитала

1. Бажанов С.В. (Президент Банка) — 70,86%

2. ЗАО «ТРИУМФ» — 17,12%

3. Матюхин Р.Ю. (Первый Вице-Президент

Банка) — 6,47%

4. Прочие акционеры — 5,55%

Совет директоров

ЛЬВОВ Юрий Иванович

Председатель Совета Директоров Международного банка Санкт-Петербурга, Доктор Экономических Наук

СПАССКИЙ Игорь Дмитриевич

Генеральный конструктор – Начальник Центрального Конструкторского Бюро Морской Техники «Рубин», академик РАН

ПИОТРОВСКИЙ Михаил Борисович

Директор Государственного Эрмитажа, академик РАН

БАЖАНОВ Сергей Викторович

Президент Банка

МАТЮХИН Руслан Юрьевич

Первый Вице-Президент Банка

ЛАПИДУС Михаил Хлавенович

Консультант Банка

ЗУЕВ Александр Васильевич

Генеральный директор ЗАО «ТРИУМФ»

Основные финансовые показатели

В 2005 году Международный банк Санкт-Петербурга продемонстрировал качественный рост основных финансовых показателей, в особенности, объема активов и привлеченных средств. Этому способствовала активная работа Банка с предприятиями реального сектора экономики: судостроением, нефтепереработки, транспортным комплексом, связи, строительной индустрией, торговлей.

Существенно увеличилась клиентская база в части привлечения средств физических лиц. На стабильно высоком уровне оставались прибыль и капитал Банка.

По итогам 2005 года Банком были достигнуты следующие показатели:

- активы — 15 306 млн. руб.

- балансовая прибыль — 158,6 млн. руб.

- капитал Банка — 2 076 млн. руб.

- чистая ссудная задолженность — 8 482 млн. руб.

- средства клиентов — 10 416 млн. руб.

- более 1700 корпоративных клиентов и 18000 физических лиц, имеющих остатки на счетах в Банке

- более 700 клиентов, имеющих ссудную задолженность перед Банком

- рентабельность капитала — 10%

- рентабельность активов — 1,4%

Активы и пассивы

В 2005 году наблюдался наиболее значительный после 2001 года рост активов. За рассматриваемый период их объем увеличился почти на четверть и впервые превысил 15 млрд. руб.

В первую очередь рост активов был обусловлен увеличением на треть ссудной задолженности, достигшей к концу года 8,5 млрд. руб. В частности, кредитный портфель увеличился на 1,15 млрд. руб. (на 19%), а вложения в векселя возросли на 0,8 млрд. руб. (более чем в 3 раза). На 9% увеличились вложения в ценные бумаги. При этом этот портфель стал в целом менее рискованным: существенно увеличилась доля инвестиционных и сократилась доля торговых бумаг.

Диаграмма 1. Динамика объема активов в ОАО «МБСП»

Рис. 1. Активы банка

Как видно из рис. 1, несколько изменилась структура активов Банка. Увеличилась доля ссудной задолженности, приносящей стабильный высокий доход. Вместе с тем уменьшилась доля вложений в ценные бумаги, доходность которых во многом зависит от конъюнктуры рынка. Все это является следствием политики Банка по постепенному уходу от рискованных спекулятивных операций.

Рис. 2. Пассивы банка

Динамика пассивов Банка свидетельствует об успешной работе с клиентами: как юридическими, так и физическими лицами.

Положительная динамика наблюдается по всем инструментам. Наиболее существенная часть общего прироста пассивов обусловлена увеличением объема привлеченных средств юридических лиц (на 2,5 млрд. руб.). Позитивным фактом также является достаточно значительный рост вкладов физических лиц.

Московский финансовый центр

В 2005 году Банк продолжил активно наращивать свое присутствие в Москве. За год валюта баланса московского филиала увеличилась почти на 20% и составила на 01.01.2006 5,3 млрд. руб. На треть увеличился объем средств клиентов, привлеченных на депозиты, вклады и векселя.

Диаграмма 2. Динамика валюты баланса филиала в Москве

Среди крупнейших московских клиентов Банка — Московский метрострой, УСК Мост, Мосстройреконструкция, Машиностроительное предприятие, Авиакомпания «Сибирь», Элекс-Полюс, Мостотрест, Большой театр и множество других организаций, работающих в различных отраслях.

Рейтинги Банка

1 сентября 2005 года, компания Standard & Poors повысила долгосрочные рейтинги ОАО «МБСП» — кредитный рейтинг контрагента и рейтинг депозитных сертификатов — с «ССС» до «ССС+». Одновременно краткосрочный кредитный рейтинг контрагента и рейтинг депозитных сертификатов Банка подтверждены на уровне «С». Прогноз — «Стабильный». Рейтинг Банка по российской шкале повышен с «ruB+» до «ruBB».

Похожие работы

... чтобы уметь управлять своей кредитоспособностью. В частности, предприятию полезно знать этапы выдачи ссуды для организации стабильных отношений с банком. 2. Анализ кредитоспособности предприятия 2.1 Методика оценки кредитоспособности заемщика, используемая банками США Процесс кредитования связан с действием многочисленных и многообразных факторов риска, способных повлечь за собой ...

... . После положительной оценки кредитоспособности клиента банк и заемщик приступают к согласованию условий кредитного договора. Таким образом, общие подходы к организации анализа кредитоспособности заемщиков в коммерческих банках более или менее одинаковы. Это обусловлено объективными причинами становления и развития практики банковского кредитования заемщиков. Основу оценки кредитоспособности ...

... овердрафт, и краткосрочное кредитование. Анализируемый ОАО СКБ Приморья «ПримСоцБанк» в сегменте корпоративного кредитования в среднем имеет такие же тенденции, как и большинство российских банков. В целом, рынок корпоративного кредитования в России развивается весьма динамично, однако как всякая система имеет свои нюансы в рамках взаимодействия с входящими в нее элементами. Иными словами, рынок ...

... рынке кредитов со стороны потенциальных заемщиков, · уровень риска по конкретному кредиту (исходя из срока, вида кредита), · уровень инфляции в экономике. Под системой банковского кредитования юридических лиц обычно понимают совокупность элементов, определяющих организацию кредитного процесса, и его регулирование в соответствии с принципами кредитования. Составными элементами системы ...

0 комментариев