X 100%

Кредитную историю

Структуры источников средств

Октября 2005 года международное агентство Fitch Ratings присвоило ОАО «МБСП» долгосрочный, краткосрочный и индивидуальный рейтинги

Качество обеспечения - оценивается как отношение суммы обеспечения к сумме задолженности

Расходы клиента на выплату % и основного долга и их отношение к оборотам клиента

Страхование процентного риска. Оно предполагает полную передачу соответствующего риска страховой организации

Среднесписочная численность занятых на МП в 2006 г. в целом по стране сократилась на 1,7%. В 2005 г. напротив, наблюдался прирост на 1,7%

Активизация потребительского спроса и постепенное преодоление доминирующего консервативного типа потребительского поведения

Навигация

Кредитную историю

Оценка кредитоспособности заемщика юридического лица в ОАО "Международный банк Санкт-Петербурга"

183798

знаков

17

таблиц

10

изображений

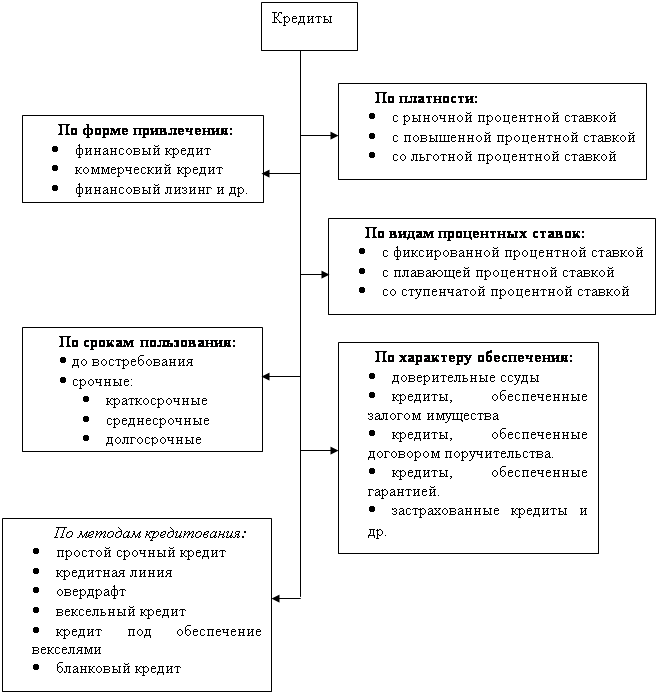

1. Кредитную историю.

2. Отрасль хозяйства, в которой функционирует данное предприятие. Чем выше отраслевой риск или чем выше волатильность внешних условий функционирования предприятий отрасли, тем больший объём информации требуется для анализа.

3. Структура организации бизнеса заёмщика. Использование сложных схем движения денежных средств и управления внутри группы требует консолидации отчётности и другой информации, поскольку при определении кредитоспособности первоочередную роль играет экономическое содержание хозяйствующих процессов, а не правовая форма их выражения.

Основной проблемой, встающей перед банками при оценке кредитоспособности в части информационного обеспечения, является полнота и достоверность предоставляемой информации. Во-первых, применение холдинговых схем организации бизнеса делает бесполезным анализ отчётности отдельных компаний, входящих в холдинг. Консолидированную отчётность по стандартам МСФО составляет очень небольшая доля российских предприятий, которые, как правило, в российских банках не кредитуются. В этой связи в целях консолидации бухгалтерской отчётности следует руководствоваться приказом министерства финансов № 112 от 30.12.1996, в соответствии с которым при объединении бухгалтерской отчетности головной организации и дочерних обществ в сводный бухгалтерский баланс не включаются:

1. Финансовые вложения головной организации в уставные капиталы дочерних обществ и соответственно уставные капиталы дочерних обществ в части, принадлежащей головной организации;

2. Показатели, отражающие дебиторскую и кредиторскую задолженность между головной организацией и дочерними обществами, а также между дочерними обществами;

3. Прибыль и убытки от операций между головной организацией и дочерними обществами, а также между дочерними обществами;

4. Дивиденды, выплачиваемые дочерними обществами головной организации, либо другим дочерним обществам той же головной организации, а также головной организацией своим дочерним обществам. В сводной бухгалтерской отчетности отражаются лишь дивиденды, подлежащие выплате организациям и лицам, не входящим в группу;

5. Части активов и пассивов дочерних обществ, не относящихся к деятельности Группы, когда головная организация имеет пятьдесят и ниже процентов голосующих акций акционерного общества или уставного капитала в обществе с ограниченной ответственностью. Доля активов и пассивов дочернего общества в этом случае для включения в сводную бухгалтерскую отчетность определяется исходя из доли голосующих акций дочернего общества, принадлежащих головной организации, в их общем количестве или доли участия головной организации в уставном капитале дочернего общества.

При консолидации отчётов о прибылях и убытках из консолидированного отчёта необходимо исключить:

1. Выручку от реализации продукции (товаров, работ, услуг) между головной организацией и дочерними обществами, а также между дочерними обществами одной головной организации и затраты, приходящиеся на эту реализацию;

2. Дивиденды, выплачиваемые дочерними обществами головной организации, либо другим дочерним обществам той же головной организации, а также головной организацией своим дочерним обществам. В сводном отчете о прибылях и убытках отражаются лишь дивиденды, подлежащие выплате организациям и лицам, не входящим в Группу;

3. Любые иные доходы и расходы, возникающие в результате операций между головной организацией и дочерними обществами, а также между дочерними обществами одной головной организации;

4. Финансовый результат деятельности дочерних обществ в части доходов и расходов, не относящихся к деятельности Группы, когда головная организация имеет пятьдесят и ниже процентов голосующих акций в акционерном обществе или пятьдесят и ниже процентов уставного капитала в обществе с ограниченной ответственностью. В этом случае финансовый результат деятельности дочернего общества в части доходов и расходов для включения в сводный отчет о прибылях и убытках определяется исходя из доли голосующих акций дочернего общества, принадлежащей головной организации, в их общем количестве или доли участия головной организации в уставном капитале дочернего общества.

Во-вторых, целый ряд значимых показателей, таких как состав реальных собственников компании, качество корпоративного управления, вовлечённость в судебные разбирательства, степень зависимости от аффилированных лиц и пр. оценить достаточно сложно и затратно.

Несомненно, важнейшим источником информации для анализа кредитоспособности предприятия-заёмщика является бухгалтерская отчётность. Однако перед проведением непосредственного анализа отчётности необходимо учесть целый ряд существенных нюансов, пренебрежение которыми способно исказить реальную картину финансового состояния организации.

Баланс не отражает точную стоимость предприятия на день оценки. Бухгалтерские стандарты используют в качестве основы при оценке активов и пассивов первоначальную стоимость - стоимость в ценах приобретения, которая, несмотря на регулярные амортизационные отчисления, не соответствует стоимости активов и пассивов на день оценки (амортизация и методы списания стоимости являются лишь неточным и искусственным приблизительным отражением действительного процесса старения актива).

Для определения реальной стоимости некоторых статей баланса необходима перспективная оценка. Примером служит дебиторская задолженность, оцененная и очищенная с точки зрения возвратности; запасы, стоимость которых должна быть основана на их продажности; и необоротные активы, реальная стоимость которых должна базироваться на сроке годности, длительности эксплуатации.

Общепринятой практикой при оценке долгосрочных внеоборотных активов является постепенное снижение их стоимости (списание). С другой стороны, возрастание стоимости активов почти никогда не принимается во внимание. Этот аспект особенно важен для фирм, большую долю собственности которых составляют активы с возрастающей стоимостью, например, коммерческая недвижимость или земля. Однако действительный срок службы актива редко связан с его амортизацией (к еще большему упрощению и разрыву между реальным сроком эксплуатации актива и начислением амортизации может привести применение метода ускоренной амортизации).

Стоимость ценных бумаг фирмы (акций, облигаций) базируется на ожидаемых в будущем налично-денежных потоках и доходах от владения бумагами или от их продажи. Необходимо учитывать как возможный потенциал роста данных активов, так и их ликвидность. Для крупных банков, активно размещающих денежные средства на рынке ценных бумаг гораздо проще оценить «реальную» стоимость ценной бумаги.

Ещё одним существенным аспектом проблемы информационного обеспечения является необходимость оценки использования заёмщиков схем по оптимизации налогообложения, поскольку в случае активного применения данных схем возникает риск ухудшения финансового состояния организации вследствие действия налоговых органов.

Проблема выбора системы показателей для оценки способности заёмщика исполнить свои обязательства является наиболее актуальной и сложной на нынешнем этапе развития банковской системы России.

Рассмотрим основные методы, применяемые как в российской, так и международной практике, решения обозначенной проблемы.

Система комплексного финансового анализа[6] - наиболее распространённая в российских банках методика оценки кредитоспособности.

Первым этапом анализа является выявление «больных» статей финансовой отчётности.

Информация о недостатках в работе коммерческой организации, как правило, присутствует в бухгалтерской отчетности в явном или завуалированном виде. Первый случай имеет место, когда в отчетности есть "больные" статьи, которые условно можно подразделить на две группы:

· Свидетельствующие о крайне неудовлетворительной работе организации в отчетном периоде и сложившемся в результате этого плохом финансовом положении.

· Свидетельствующие об определенных недостатках в работе коммерческой организации.

К первой группе относятся:

"Непокрытые убытки прошлых лет" (ф.№1), "Непокрытый убыток отчетного года" (ф. №1), "Кредиты и займы, не погашенные в срок" (ф. №5), "Кредиторская задолженность просроченная" (ф. №5), "Векселя выданные просроченные" (ф.№5). Эти статьи показывают крайне неудовлетворительную работу коммерческой организации в отчетном периоде и сложившееся в результате этого плохое финансовое положение. Причины образования отрицательной разницы между доходами и расходами по укрупненной номенклатуре статей можно проследить по форме №2 (результат от реализации, результат от прочей реализации, результат от внереализационных операций). Более детально причины убыточной работы анализируются в ходе внутреннего анализа по данным бухгалтерского учета. Так, элементом статьи "Расчеты с кредиторами за товары и услуги" является задолженность поставщикам по не оплаченным в срок расчетным документам. Наличие такой просроченной задолженности свидетельствует о серьезных финансовых затруднениях у коммерческой организации.

Ко второй группе принято относить данные, приводимые во втором разделе формы №5: "Дебиторская задолженность просроченная", "Векселя полученные просроченные" и "Дебиторская задолженность, списанная на финансовые результаты". Значимость сумм по этим статьям в отношении финансовой устойчивости предприятия зависит от их удельного веса в валюте баланса и говорит о наличии проблем с клиентами.

Следующим этапом является оценка имущественного положения организации, информация о котором представлена в бухгалтерском балансе предприятия.

Согласно действующим нормативным документам баланс в настоящее время составляется в оценке нетто. Итог баланса дает ориентировочную оценку суммы средств, находящихся в распоряжении предприятия. Эта оценка является учетной и ни в коем случае не отражает реальной суммы денежных средств, которую можно выручить за имущество, например в случае ликвидации коммерческой организации. Текущая стоимость активов предприятия определяется рыночной конъюнктурой и может отклоняться в любую сторону от учетной.

Вертикальный анализ баланса.

Расчет и анализ динамики финансовых ресурсов, находящихся в распоряжении предприятия, в общей сумме и в разрезе основных групп позволяют сделать лишь самые общие выводы о его имущественном положении. (13) Следующей аналитической процедурой является вертикальный анализ: иное представление отчетной формы, в частности баланса, в виде относительных показателей. Такое представление позволяет увидеть удельный вес каждой статьи баланса в общем итоге. Обязательный элемент анализа - динамические ряды этих величин, посредством которых можно отслеживать и прогнозировать структурные изменения в составе активов и источников их покрытия.

Можно выделить две основные черты вертикального анализа:

- переход к относительным показателям позволяет проводить межхозяйственные сравнения коммерческих организаций, различающихся по величине используемых ресурсов и другим показателям объема;

- относительные показатели сглаживают негативное влияние инфляционных процессов, которые могут существенно искажать абсолютные показатели финансовой отчетности и тем самым затруднять их сопоставление в динамике.

Горизонтальный анализ баланса.

Горизонтальный анализ баланса заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными темпами роста (снижения). Степень агрегирования показателей определяет аналитик. Как правило, берут базисные темпы роста за ряд лет (смежных периодов), что позволяет не только анализировать изменение отдельных балансовых статей, но и прогнозировать их значения.

Горизонтальный и вертикальный анализ взаимно дополняют один другого. Наиболее значимым для банка является анализ финансового положения предприятия-заёмщика.

Финансовое состояние организации можно оценивать с точки зрения краткосрочной и долгосрочной перспективы[7].

В первом случае критерий оценки - ликвидность и платежеспособность предприятия, т.е. способность своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам. Примеры подобных операций - расчеты с работниками по оплате труда, с поставщиками за полученные товарно-материальные ценности и оказанные услуги, с банком по ссудам и т.п.

Оценка стабильности деятельности предприятия в долгосрочной перспективе связана с общей финансовой структурой организации, степенью ее зависимости от внешних кредиторов и инвесторов, условиями, на которых привлечены и обслуживаются внешние источники средств.

Существуют различные методики анализа финансового состояния. В нашей стране по опыту экономически развитых стран все большее распространение получает методика, основанная на расчете и использовании в пространственно-временном анализе системы коэффициентов. Показатели могут быть рассчитаны непосредственно по данным бухгалтерской отчетности. Однако удобнее преобразовать баланс путем агрегирования статей и их перегруппировки: в активе - по степени убывания ликвидности активов, в пассиве - по степени возрастания сроков погашения обязательств. Такой подход более удобен как в вычислительном плане, так и с позиции понимания логики расчета.

Оценка ликвидности.

Под ликвидностью какого-либо актива следует понимать способность его трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов.

Говоря о ликвидности коммерческой организации, имеют в виду наличие у нее оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств хотя бы и с нарушением сроков погашения, предусмотренных контрактами. Количественно ликвидность характеризуется специальными относительными показателями - коэффициентами ликвидности.

Платежеспособность означает наличие у коммерческой организации денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного положения. Таким образом, основными признаками платежеспособности являются:

- наличие в достаточном объеме средств на расчетном счете;

- отсутствие просроченной кредиторской задолженности.

Ликвидность и платежеспособность не тождественны друг другу. Коэффициенты ликвидности могут характеризовать финансовое положение как удовлетворительное, однако по существу эта оценка может быть ошибочной, если в текущих активах значительный удельный вес приходится на неликвиды и просроченную дебиторскую задолженность.

Для погашения текущих обязательств могут использоваться разнообразные виды активов, различающихся оборачиваемостью, т.е. временем, необходимым для превращения их в денежную наличность. Поэтому в зависимости о того, какие виды оборотных активов принимаются во внимание, ликвидность оценивается при помощи различных коэффициентов. Общая идея такой оценки заключается в сопоставлении текущих обязательств и активов, используемых для их погашения. К текущим относятся активы (обязательства) с временем обращения (сроком погашения) до одного года. С позиции мобильности текущие (оборотные) активы могут быть разделены на три группы.

Первая группа:

· Денежные средства

· Краткосрочные финансовые вложения

Вторая группа:

· Готовая продукция

· Товары отгруженные

· Дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев

Третья группа:

· Дебиторская задолженность, платежи по которой ожидаются через 12 месяцев

· Производственные запасы

· Незавершенное производство

· Расходы будущих периодов

Исходя из описанной классификации текущих активов можно рассчитать коэффициенты ликвидности (в формулах использованы идентификаторы показателей приведенные в приложении):

· коэффициент текущей ликвидности: КЛТ = ТА/КП

· коэффициент быстрой ликвидности: КЛБ = (ДС+ДБ)/КП

· коэффициент абсолютной ликвидности: КЛА = ДС/КП

Коэффициент текущей ликвидности дает общую оценку ликвидности коммерческой организации, показывая, в какой мере текущие кредиторские обязательства обеспечиваются материальными оборотными средствами. Его экономическая интерпретация очевидна: сколько рублей финансовых ресурсов, вложенных в оборотные активы, приходится на 1 рубль текущих пассивов. Значение коэффициента в среднем зависит от отраслевой принадлежности предприятия. В экономически развитых странах считается нормальным, когда КЛТ варьирует около 2. Данное значение ни в коем случае не является нормативным, это аналитическая средняя. Во многих отраслях значение коэффициента текущей ликвидности может существенно отклоняться в любую сторону. Рост показателя в динамике рассматривается как положительная характеристика финансово-хозяйственной деятельности. Вместе с тем слишком большое его значение (например, по сравнению со среднеотраслевым) нежелательно, т.к. может свидетельствовать о неэффективном использовании ресурсов, выражающемся в замедлении оборачиваемости средств, вложенных в производственные запасы, неоправданном росте дебиторской задолженности, и т.п.

Коэффициент быстрой ликвидности исчисляется по более узкому кругу оборотных активов, когда из расчета исключается наименее ликвидная их часть - материально-производственные запасы. Это вызвано тем, что трансформация этих активов в денежные средства может быть продолжительной во времени, а денежные средства в сопоставимых ценах, вырученные в случае вынужденной реализации производственных запасов, часто существенно ниже затрат по их приобретению.

Наиболее жестким критерием платежеспособности является коэффициент абсолютной ликвидности, показывающий, какая часть краткосрочных заемных обязательств может быть погашена немедленно. Какие-либо более или менее обоснованные ориентиры о нормативном значении этого коэффициента отсутствуют, т.к. управление денежными средствами, в частности определение оптимально остатка средств на счете и в кассе, особенно в условиях становления полнокровных рыночных отношений, вряд ли поддается стандартизации. Тем не менее можно считать, что значение КЛА должно варьировать в пределах от 0,03 до 0,08.

Помимо описанных в учетно-аналитической практике экономически развитых стран используются и другие показатели. Среди них: функционирующий капитал (ФК) и маневренность функционирующего капитала (МК), рассчитываемые по формулам:

ФК = ТА - КП

МК = ДС/ФК

Показатель ФК исчисляется в абсолютных единицах измерения (тыс. руб.) и служит ориентировочной оценкой оборотных средств, остающихся свободными после погашения краткосрочных обязательств, тех средств, с которыми можно "работать". Этот показатель не имеет каких-либо ограничений, оценивая его аналитики руководствуются правилом: чем больше, тем лучше.

По показателю МК можно судить, какая часть функционирующего капитала представляет собой абсолютно ликвидные активы, т.е. может быть использована для любых целей. Рост этого показателя в динамике при прочих равных условиях характеризует изменение финансового состояния с положительной стороны.

Оценка финансовой устойчивости.

Количественно финансовая устойчивость может оцениваться в двух плоскостях:

Похожие работы

... чтобы уметь управлять своей кредитоспособностью. В частности, предприятию полезно знать этапы выдачи ссуды для организации стабильных отношений с банком. 2. Анализ кредитоспособности предприятия 2.1 Методика оценки кредитоспособности заемщика, используемая банками США Процесс кредитования связан с действием многочисленных и многообразных факторов риска, способных повлечь за собой ...

... . После положительной оценки кредитоспособности клиента банк и заемщик приступают к согласованию условий кредитного договора. Таким образом, общие подходы к организации анализа кредитоспособности заемщиков в коммерческих банках более или менее одинаковы. Это обусловлено объективными причинами становления и развития практики банковского кредитования заемщиков. Основу оценки кредитоспособности ...

... овердрафт, и краткосрочное кредитование. Анализируемый ОАО СКБ Приморья «ПримСоцБанк» в сегменте корпоративного кредитования в среднем имеет такие же тенденции, как и большинство российских банков. В целом, рынок корпоративного кредитования в России развивается весьма динамично, однако как всякая система имеет свои нюансы в рамках взаимодействия с входящими в нее элементами. Иными словами, рынок ...

... рынке кредитов со стороны потенциальных заемщиков, · уровень риска по конкретному кредиту (исходя из срока, вида кредита), · уровень инфляции в экономике. Под системой банковского кредитования юридических лиц обычно понимают совокупность элементов, определяющих организацию кредитного процесса, и его регулирование в соответствии с принципами кредитования. Составными элементами системы ...

0 комментариев