Навигация

ОРГАНЫ, ОСУЩЕСТВЛЯЮЩИЕ ФИНАНСОВЫЙ КОНТРОЛЬ

55852

знака

0

таблиц

0

изображений

2 ОРГАНЫ, ОСУЩЕСТВЛЯЮЩИЕ ФИНАНСОВЫЙ КОНТРОЛЬ

2.1 Органы, осуществляющие государственный финансовый контроль

Государственный финансовый контроль — это способ реализации финансовой политики государства, он способствует созданию условий для финансовой стабилизации. Государственный финансовый контроль в Российской Федерации включает контроль за исполнением федерального бюджета и бюджетов федеральных внебюджетных фондов, организацией денежного обращения, использованием кредитных ресурсов, состоянием государственного внутреннего и внешнего долга, государственных резервов, предоставлением финансовых и налоговых льгот и преимуществ.

Государственный финансовый контроль возложен на федеральные органы законодательной власти, федеральные органы исполнительной власти, в том числе на специально созданные органы исполнительной власти.

Органы, осуществляющие государственный финансовый контроль: Счетная палата РФ, Федеральное казначейство РФ, Федеральная налоговая служба, Центральный банк РФ, Федеральная служба финансово-бюджетного надзора.

Было признанно необходимым проведение не реже одного раза в год соответствующими контрольными и финансовыми органами комплексных ревизий и тематический проверок поступления и расходования бюджетных средств не только в федеральных органах исполнительной власти, но и на предприятиях и в организациях, использующих средства федерального бюджета.

Государственный финансовый контроль осуществляют также органы представительной (законодательной) и исполнительной власти субъектов. [л №13 стр.38]

Таким образом, государственный финансовый контроль — это способ реализации финансовой политики государства, он способствует созданию условий для финансовой стабилизации. *

2.1.1 Финансовый контроль со стороны Счетной палаты РФ

Особое место в системе финансового контроля со стороны представительных органов принадлежит Счетной палате РФ.

Счетная палата РФ — это не зависимый от Правительства РФ, постоянно действующий орган финансового контроля, наделенный широкими полномочиями и подотчетный Федеральному Собранию РФ. Его деятельность регулируется Федеральным законом «О Счетной палате Российской Федерации» от 11 января 1995 г. [н-п № 3]

В соответствии с п. 5 ст. 101 Конституции РФ «для осуществления контроля за исполнением федерального бюджета Совет Федерации и Государственная Дума образуют Счетную палату». [н-п № 1]

Счетная палата РФ — юридическое лицо, состоит из Председателя, назначаемого Государственной Думой РФ на шесть лет, заместителей председателя, назначаемых Советом Федерации РФ также на шесть лет, 12 аудиторов, шесть из которых назначает Государственная Дума РФ и шесть - Совет Федерации РФ, а также из аппарата Счетной палаты — инспекторов.

Объектом контроля со стороны Счетной палаты РФ выступают средства федерального бюджета, федеральных внебюджетных фондов и федеральная собственность.

К субъектам, на которых распространяются контрольные полномочия Счетной палаты, относятся:

1) все государственные органы (в том числе их аппараты) и учреждения, федеральные внебюджетные фонды;

2) органы местного самоуправления, предприятия, организации, банки, страховые компании и другие финансово-кредитные учреждения, их союзы, ассоциации и иные объединения вне зависимости от видов и форм собственности, если они получают, перечисляют, используют средства из федерального бюджета или используют федеральную собственность, либо управляют ею, а также имеют предоставленные федеральным законодательством или федеральными органами государственной власти налоговые, таможенные и иные льготы и преимущества;

3) общественные объединения, негосударственные фонды и иные негосударственные некоммерческие организации, над деятельностью которых контрольные полномочия Счетной палаты распространяются в части, связанной с получением, перечислением или использованием ими средств федерального бюджета, использованием федеральной собственности и управлением ею, а также в части предоставленных федеральным законодательством или федеральными органами государственной власти налоговых, таможенных и иных льгот и преимуществ.

В рамках задач, определенных законодательством, Счетная палата обладает организационной и функциональной независимостью. К основным задачам Счетной палаты РФ относятся:

— организация и осуществление контроля за своевременным исполнением доходных и расходных статей федерального бюджета и бюджетов федеральных внебюджетных фондов по объемам, структуре и целевому назначению, определение эффективности и целесообразности расходов государственных средств и использования федеральной собственности;

— оценка обоснованности доходных и расходных статей проектов федерального бюджета и бюджетов федеральных внебюджетных фондов;

— финансовая экспертиза проектов федеральных законов, а также иных нормативно-правовых актов органов государственной власти, предусматривающих расходы, покрываемые за счет средств федерального бюджета, или влияющих на формирование федерального бюджета и бюджетов федеральных внебюджетных фондов;

— анализ выявленных отклонений от установленных показателей федерального бюджета и бюджетов федеральных внебюджетных фондов и подготовка предложений, направленных на их устранение, а также на совершенствование бюджетного процесса в целом;

— контроль за законностью и своевременностью движения средств федерального бюджета и средств федеральных внебюджетных фондов в Центральном банке РФ, уполномоченных банках и иных финансово-кредитных учреждениях Российской Федерации;

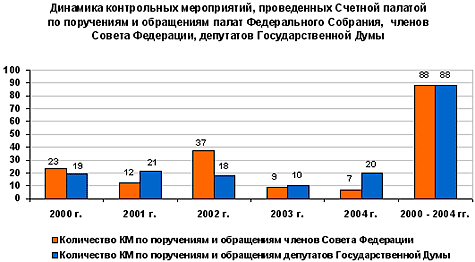

— регулярное представление Совету Федерации и Государственной Думе информации о ходе исполнения федерального бюджета и результатах проводимых контрольных мероприятий;

— контроль за поступлением в федеральный бюджет денежных средств от приватизации государственной собственности, продажи и управления ею.

В рамках банковской системы Счетная палата осуществляет контроль за деятельностью Центрального банка РФ, его структурных подразделений, других банков и кредитно-финансовых учреждений в части обслуживания ими федерального бюджета, а также за деятельностью Центрального банка РФ по обслуживанию государственного долга Российской Федерации.

Все органы государственной власти в Российской Федерации, органы местного самоуправления, Центральный банк РФ, предприятия, учреждения, организации (независимо от форм собственности) и их должностные лица обязаны представлять по запросам Счетной палаты РФ информацию, необходимую для обеспечения ее деятельности.

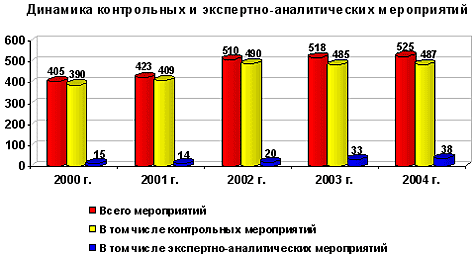

Счетная палата, осуществляя контрольную деятельность, вправе проводить ревизии и тематические проверки, которые являются основной формой ее контроля. [ л № 15 стр. 27]

Таким образом, Счетная палата Российской Федерации является постоянно действующим органом государственного финансового контроля, образуемым Федеральным Собранием Российской Федерации и подотчетным ему. Деятельность Счетной палаты направлена на проведение ряда мер в отношении намечаемых, осуществляемых и уже произведенных государственных расходов. *

Похожие работы

... политики. При этом основная цель Закона - установление нормативно-правовой основы (фундамента) функционирования, развития и совершенствования системы государственного финансового контроля в Российской Федерации и ее субъектах, обеспечивающей сохранение и эффективное использование национальной собственности и рост благосостояния граждан. Заключение Государственный финансовый контроль - в ...

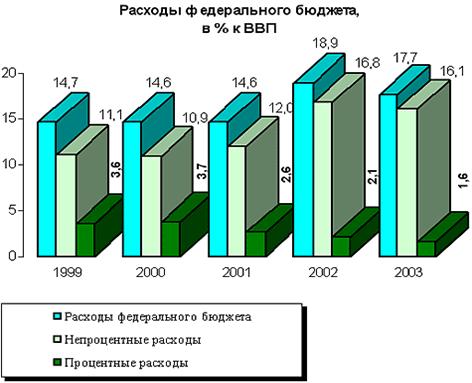

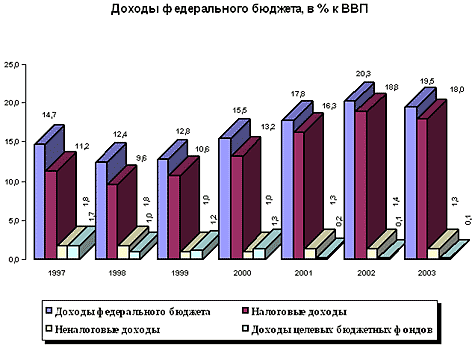

... Российской Федерации об исполнении федерального бюджета за соответствующий период 2004 года. Результаты осуществляемого Счетной палатой оперативного контроля за исполнением федерального бюджета текущего финансового года позволяли ежеквартально информировать палаты Федерального Собрания Российской Федерации о проблемах и недостатках, возникающих в ходе исполнения федерального бюджета. В ...

... процесса. СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 1. Бюджетный Кодекс РФ; 2. Конституция РФ; 3. Указ Президента РФ от 25 июля 1996г.(с изм. от 18 июля 2001г.) «О мерах по обеспечению государственного финансового контроля в Российской Федерации»//Собрание законодательства РФ.1996.№ 31. Ст. 3696 4. Указ Президента РФ от 18 июля 2001 «О признании утратившим силу пункта 5 Указа Президента РФ от ...

... исследования *первичные одних и тех же документов *дополнительные *повторные рис. 1.1. Классификация ревизий. Немаловажное место среди методов финансового контроля занимает счетная проверка отчетности, которая представляет собой совокупность специальных приемов контроля достоверности бухгалтерских отчетов ...

0 комментариев