Навигация

1.2 Виды финансового контроля

Финансовый контроль подразделяется на несколько видов, исходя из разных оснований. В зависимости от времени проведения он может быть предварительным, текущим и последующим.

Предварительный финансовый контроль проводится до совершения операций по образованию, распределению и использованию денежных фондов. Поэтому он имеет особое значение для предупреждения нарушений финансовой дисциплины. В этом случае проверяются подлежащие утверждению и исполнению документы, которые служат основанием для осуществления финансовой деятельности, - проекты бюджетов, финансовых планов и смет, кредитные и кассовые заявки и т.п.

Текущий финансовый контроль - это контроль в процессе совершения денежных операций (в ходе выполнения финансовых обязательств перед государством, получения и использования денежных средств для административно-хозяйственных расходов, капитального строительства и т.д.).

Последующий финансовый контроль - это контроль, осуществляемый после совершения финансовых операций (после исполнения доходной и расходной частей бюджета, использования предприятием или учреждением денежных средств и т.п.). В этом случае определяется состояние финансовой дисциплины, выявляются ее нарушения, пути предупреждения и меры по их устранению.

Так же можно выделить обязательный и инициативный финансовый контроль.

1. Обязательный финансовый контроль.

а) в силу требований законодательства (например, контроль со стороны представительных (законодательных) органов власти за исполнением бюджета по итогам за год);

б) по решению компетентных государственных органов (например, проверки и обследования налогоплательщиков по вопросам налогообложения со стороны органов государственной налоговой службы, контроль, проводимый на основе решения правоохранительных органов).

2. Инициативный финансовый контроль осуществляется по самостоятельному решению хозяйствующих субъектов. [ л №14 стр. 20]

В зависимости от субъектов, на которых возложен финансовый контроль, он подразделяется на виды. Н.И. Химичева называет следующие виды контроля:

1) представительных органов государственной власти и местного самоуправления;

2) Президента РФ или Администрации Президента РФ;

3) исполнительных органов власти общей компетенции;

4) финансово-кредитных органов;

5) ведомственный и внутрихозяйственный;

6) общественный;

7) аудиторский.

Поскольку в подсистеме государственных финансов различают государственный кредит, государственное страхование, пенсионное обеспечение, бюджетное финансирование, налогообложение, формирование общенациональных страховых резервов и фондов, то и финансовый контроль в зависимости от ведомства, к компетенции которого относится управление этими финансовыми отношениями, т. е. в соответствии со сферой финансовой деятельности, делится на:

а) бюджетный;

б) налоговый;

в) валютный;

г) банковский;

д) за страховой деятельностью. [ л № 12 стр. 34]

Таким образом, финансовый контроль классифицируется в зависимости от:

времени проведения, он может быть предварительным, текущим и последующим;

органов (субъектов), осуществляющих его, он может быть представительных органов государственной власти и местного самоуправления, президентский контроль, контроль исполнительных органов власти общей компетенции, финансово-кредитных органов, ведомственный и внутрихозяйственный контроль, общественный контроль, аудиторский финансовый контроль.

ведомства, к компетенции которого относится управление этими финансовыми отношениями, он может быть бюджетный, налоговый, валютный, банковский, за страховой деятельностью.*

1.3 Методы финансового контроля

Под методами финансового контроля понимают приемы, или способы, средства его осуществления. Применение конкретного метода зависит от ряда факторов: правового положения и особенностей форм деятельности органов, осуществляющих контроль, от объекта и цели контроля, основания возникновения контрольных правоотношений и др.

По методам проведения финансовый контроль можно классифицировать на:

а) проверки — на основе отчетной документации и расходных документов рассматриваются некоторые вопросы финансовой деятельности, намечаются меры по устранению обнаруженных нарушений;

б) обследования — охватывают более широкий спектр финансово-экономических показателей экономического субъекта, чем проверки; определяется финансовое состояние и перспективы развития обследуемого экономического субъекта;

в) надзор — осуществляется контролирующими органами за экономическими субъектами, получившими лицензию на проведение какого-либо вида финансовой деятельности;

г) анализ финансовой деятельности — предполагает детальное изучение периодической или годовой финансово-бухгалтерской отчетности для определения общей оценки результатов финансовой деятельности, финансового состояния и обеспеченности собственным капиталом, а также эффективности его использования;

д) наблюдение (мониторинг) — предполагает постоянный контроль кредитными организациями предприятий-клиентов по поводу использования ими полученной ссуды, а также за их финансовым состоянием;

е) ревизия — предполагает полное обследование финансово-хозяйственной деятельности экономического субъекта с целью проверки ее законности, правильности, целесообразности и эффективности. [ л № 14 стр. 25]

Таким образом, применяются следующие методы финансового контроля: ревизии, проверки (документации, состояния учета и отчетности и т.д.), рассмотрение проектов финансовых планов, заявок, отчетов о финансово‑ хозяйственной деятельности, заслушивание докладов, информации должностных лиц и др. Проведение их, как правило, планируется. Однако они могут осуществляться и вне плана, в связи с возникшей необходимостью.*

Похожие работы

... политики. При этом основная цель Закона - установление нормативно-правовой основы (фундамента) функционирования, развития и совершенствования системы государственного финансового контроля в Российской Федерации и ее субъектах, обеспечивающей сохранение и эффективное использование национальной собственности и рост благосостояния граждан. Заключение Государственный финансовый контроль - в ...

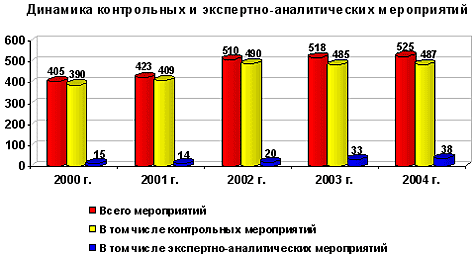

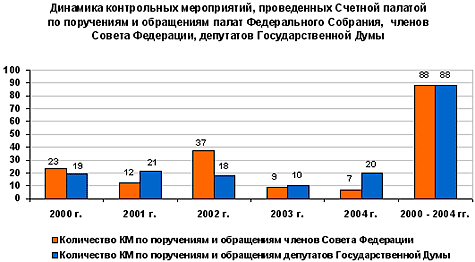

... Российской Федерации об исполнении федерального бюджета за соответствующий период 2004 года. Результаты осуществляемого Счетной палатой оперативного контроля за исполнением федерального бюджета текущего финансового года позволяли ежеквартально информировать палаты Федерального Собрания Российской Федерации о проблемах и недостатках, возникающих в ходе исполнения федерального бюджета. В ...

... процесса. СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 1. Бюджетный Кодекс РФ; 2. Конституция РФ; 3. Указ Президента РФ от 25 июля 1996г.(с изм. от 18 июля 2001г.) «О мерах по обеспечению государственного финансового контроля в Российской Федерации»//Собрание законодательства РФ.1996.№ 31. Ст. 3696 4. Указ Президента РФ от 18 июля 2001 «О признании утратившим силу пункта 5 Указа Президента РФ от ...

... исследования *первичные одних и тех же документов *дополнительные *повторные рис. 1.1. Классификация ревизий. Немаловажное место среди методов финансового контроля занимает счетная проверка отчетности, которая представляет собой совокупность специальных приемов контроля достоверности бухгалтерских отчетов ...

0 комментариев