Навигация

Организация денежных расчетов на предприятии

42313

знаков

2

таблицы

0

изображений

Федеральное агентство по образованию

Московский Государственный Университет Экономики Статистики и Информатики

Курсовая работа

по дисциплине «Финансы предприятия»

на тему:

«Организация денежных расчетов на предприятии»

Москва 2008

Содержание

Введение. 3

1. Теоретические аспекты организации денежных расчетов. 5

1.1 Организация безналичных расчетов. 5

1.2 Организация расчетов наличными. 13

2. Организация денежных расчетов на ЗАО «Меха севера». 21

2.1 Организационно-экономическая характеристика предприятия. 21

2.2 Организация кассовых операций. 23

2.3 Организация операций на расчетном счете. 30

Заключение. 32

Список использованной литературы.. 34

Введение

Любое предприятие ежедневно осуществляет огромное количество расчетных операций со своими контрагентами, бюджетом, работниками, собственниками. Безусловно, доминирующую роль в расчетных операциях составляют расчеты: за приобретенные сырье и материалы, и за проданную продукцию. В первом случае на предприятии имеет место отток денежных средств, во втором – их приток.

В соответствии с Гражданским кодексом РФ платежи на территории России осуществляются путем наличных или безналичных расчетов. При наличных расчетах происходит передача денежных средств в форме банкнот и монет, а при безналичных – право на денежную сумму передастся путем оформления соответствующих расчетных документов и проведения записей по счетам.

В настоящее время осуществление расчетов наличными денежными средствами существенно ограничено. Гражданский кодекс РФ устанавливает, что выбор наличной или безналичной формы расчетов напрямую связан с характером производимой операции, а также с правовым статусом участников.

Таким образом, актуальность данной курсовой работы вызвана той ролью, которую играют вопросы организации денежных расчетов в деятельности любого хозяйствующего субъекта.

Объектом исследования данной работы является действующее законодательство в области хозяйственного и финансового права. Предмет исследования – это формы наличных и безналичных расчетов.

Ставятся задачи:

- дать понятие денежных расчетов, безналичных расчетов и расчетов наличными;

- проанализировать нормативную базу организации денежных расчетов;

- рассмотреть принципы и формы безналичных расчетов;

- изучить вопросы применения контрольно-кассовой техники;

- рассмотреть понятия лимита кассы и предела расчетов наличными;

- выявить степень ответственности за нарушение кассовой дисциплины;

- охарактеризовать организацию денежных расчетов на конкретном предприятии.

В качестве информационной базы при написании работы были использованы:

- научно-теоретическая литература по денежным расчетам и денежному обращению;

- периодическая литература с описанием существующих проблем в области организации денежных расчетов;

- нормативно-правовая база РФ.

Поставленные задачи исследования определили структуру работы, которая состоит из введения, основной части из двух разделов (теоретического и практического), заключения и списка использованной литературы.

1. Теоретические аспекты организации денежных расчетов

1.1 Организация безналичных расчетов

Термин «безналичные расчеты» употребляется обычно в двух значениях. В широком смысле значение данного термина понимается как процесс погашения денежных обязательств без применения наличных денег. Иное значение – узко юридическое, которое может быть истолковано как «правовые отношения, предпосылкой возникновения которых является право требования владельца счета к обслуживающему его банку о перечислении с указанного банковского счета определенной денежной суммы по указанным реквизитам в определенный срок и за вознаграждение, а также корреспондирующая данному праву обязанность банка»[1].

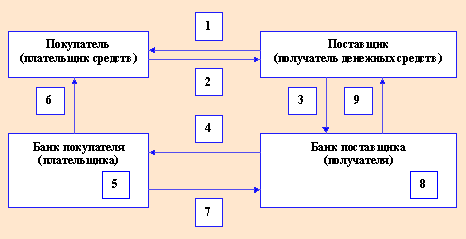

Безналичные расчеты осуществляются через кредитные организации и Банк России по счетам, открытым на основании договоров банковского счета или корреспондентского счета, если иное не установлено законодательством и не обусловлено используемой формой расчетов.

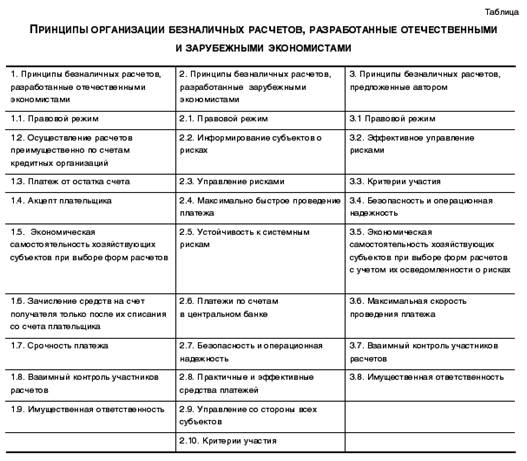

Выделяют следующие принципы организации безналичных расчетов на предприятии[2]:

1. Документальность. Платежи со счетов производятся банковскими или другими расчетными учреждениями только по письменному распоряжению клиентов либо по приказу судебных или иных органов, которым законодательно предоставлено данное право. Распоряжение о списании средств со счета может быть, дано:

- путем выписки документа единообразной формы, содержащего приказ (поручение) о списании средств;

- в форме согласия оплатить предъявленное требование (акцепт).

2. Срочность. Этот принцип относится в основном к порядку и срокам обработки документов банковскими учреждениями, срокам списания и зачисления средств на счета. Различными инструктивными документами Банка России установлены унифицированные сроки обработки платежных документов в коммерческих банках и расчетно-кассовых центрах Банка России.

Похожие работы

... Федерации (Банке России)" (гл. XII "Организация безналичных расчетов"); 3. Федеральный закон РФ "О банках и банковской деятельности" (ст. 31 "Осуществление расчетов кредитной организацией"); 4. Положение о безналичных расчетах в Российской Федерации от 12 апреля 2001 г. № 2-П (с изм. от 6 ноября 2001 г.). Система безналичных расчетов — сложный механизм, в основу которого положены специфические ...

... и учреждения всех форм собственности, учреждения банков, на субъекты предпринимательской деятельности без создания юридического лица и на физических лиц, которые осуществляют безналичные расчеты в национальной валюте Украины. Организация безналичных расчетов базируется на определенных принципах (содержание принципов может меняться в зависимости от экономической ситуации). 2. Формы безналичных ...

... листов в кассовой книге заверяется подписями руководителя и главного бухгалтера данного предприятия. 2. Контроль за денежными оборотами. 2.1 Планирование денежных потоков. Управление денежными потоками является одним из важнейших направлений деятельности финансового менеджера. Оно включает в себя расчет времени обращения денежных средств (финансовый цикл), анализ денежного потока, его ...

... новое банковское законодательство в соответствии с задачами современного этапа развития. В связи с этими фактами выбранная мной тема «Организация безналичных расчетов юридических лиц в коммерческом банке» видится весьма актуальной, особенно в существующих рыночных условиях. После августовского кризиса возникла по сути новая ситуация в банковском секторе страны, которая характеризовалась ...

0 комментариев