Системы налогообложение индивидуальных предпринимателей

Упрощенная система налогообложение

ИП Ефимов П.К. как налоговый агент

Порядок исчисления и уплаты индивидуальным предпринимателем страховых взносов на обязательное пенсионное страхование и прочих налогов

Основные проблемы налогообложения индивидуальных предпринимателей

Навигация

Основные проблемы налогообложения индивидуальных предпринимателей

Налогообложение индивидуального предпринимателя

66411

знаков

7

таблиц

0

изображений

3.1 Основные проблемы налогообложения индивидуальных предпринимателей

Налоговый учет сложный и ответственный участок деятельности на любом предприятии. От его правильности зависит заполнение налоговых деклараций.

Налоговые регистры – это именно то, что так любят проверять налоговые инспектора во время проверок. А главное, налоговый учет – это то, что отнимает массу сил и энергии у главного бухгалтера, отвлекая от текущей деятельности. Трудоемкость налогового учета связана с большим количеством расхождений между данными бухгалтерского и налогового учета

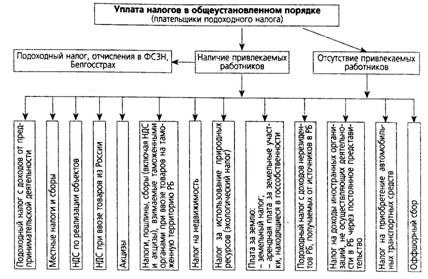

Сначала рассмотрим достоинства и недостатки упрощенной системы налогообложения, которую применяет ИП Ефимов П.К.(табл.3.1)

Таблица 3.1 - Достоинства и недостатки упрощенной системы налогообложения

| Достоинства | Недостатки |

| Снижена общая сумма налога к уплате в бюджет | Невозможно непрерывно расширять деятельность и одновременно соблюдать критерии применения УСН Индивидуальный предприниматель, боясь потерять на очередной финансовый год право на применение упрощенной системы налогообложения в связи нарушением таких, критериев как предельная численность или размер валовой выручки, вынуждены вести двойной учет - по обычной и по упрощенной системам. Тем самым, порядок учета не только не упрощается, но становится даже еще сложней. |

| Предоставлено право оформления документов бухгалтерской отчетности по упрощенной форме. Все это значительно снижает трудозатраты, хотя для индивидуальных предпринимателей, применяющих УСН, действующий порядок ведения кассовых операций и представления необходимой статистической отчетности сохраняется. Организации, применяющие УСН, не являются плательщиками основных налогов, и на них не распространяются требования о составлении соответствующих налоговых расчетов и налоговых деклараций, счетов-фактур, ведения Книги покупок и Книги продаж. | Нельзя не признать, что товары у организаций, применяющих УСН, при прочих равных условиях оказываются менее конкурентоспособными, чем у организаций, применяющих обычную систему налогообложения. Это связано с тем, что у покупателей или потребителей, являющихся плательщиками НДС, отсутствует возможность принять по таким товарам сумму НДС к налоговому вычету. |

Серьезную проблему создает отсутствие в учете организаций, применяющих УСН, показателя “прибыль, оставшаяся в распоряжении после уплаты налога на доход”. В части 2 НК РФ неоднократно встречаются положения, устанавливающие особенности налогообложения в зависимости от осуществления тех или иных расходов за счет прибыли, оставшейся в распоряжении организации после уплаты налога на доход (налога на прибыль). При этом законодателем не было учтено, что организации и предприниматели, применяющие УСН, не могут рассчитать этот показатель, поскольку не являются плательщиками налога на прибыль.

Таким образом, ставится под сомнение применение целого ряда норм НК РФ, например:

1) о порядке удержания налога на доход физических лиц с выплачиваемых дивидендов (п. 2 ст. 214 НК РФ);

2) о порядке удержания налога на доход физических лиц с сумм полной или частичной компенсации стоимости путевок, выплачиваемых работодателями своим работникам и (или) членам их семей (п.9 ст.217 НК РФ) и с сумм, уплаченных работодателями за лечение и медицинское обслуживание своих работников, их супругов, их родителей и их детей (п.10 ст.217 НК РФ);

3) о порядке включения тех или иных выплат, осуществляемых работодателями в пользу своих работников, в облагаемую базу по единому социальному налогу/взносу (п.4 ст.236 НКРФ).

3.2 Совершенствование налогообложения индивидуальных предпринимателей

В последние годы принятые меры по совершенствованию таких специальных налоговых режимов как упрощенная система налогообложения, система налогообложения для сельскохозяйственных товаропроизводителей, единый налог на вмененный доход для отдельных видов деятельности позволили в значительной степени снизить налоговую нагрузку на малый бизнес и сельскохозяйственных товаропроизводителей, что повлекло за собой развитие производства, расширение инвестиционной деятельности, увеличение занятости населения, а упрощение налогообложения не только снизило издержки налогоплательщиков на ведение налогового и бухгалтерского учета, но и повысило эффективность налогового администрирования.

Указанные меры стимулировали переход субъектов предпринимательской деятельности на специальные налоговые режимы, в том числе из сферы "теневого" бизнеса. За 2003-2008 г.г. (на начало года) количество налогоплательщиков, применяющих указанные специальные налоговые режимы увеличилось с 2,2 млн. до 4,2 млн. (в т.ч. организаций с 246 тыс. до 1227 тыс.) или в 1,9 раза, а поступления налогов, уплачиваемых в связи с применением этих налоговых режимов выросли с 33,8 млрд. руб. до 141,9 млрд. руб. или в 4,2 раза.

Закрепление налогов, уплачиваемых при применении указанных специальных налоговых режимов, за бюджетами субъектов Российской Федерации и местными бюджетами, а также предоставление права органам местного самоуправления самим вводить единый налог на вмененный доход для отдельных видов деятельности, позволило стабилизировать доходную базу их бюджетов.

В 2008 году была продолжена работа по совершенствованию специальных налоговых режимов, результатом которой стало принятие ряда федеральных законов, вступивших в силу с 1 января 2009 года, которые позволили усилить стимулирующее и социальное значение этих налоговых режимов, упростить налоговый учет, сократить налоговую отчетность, обеспечить более целевой характер применения специальных налоговых режимов.

Так, по упрощенной системе налогообложения для налогоплательщиков, выбравших объектом налогообложения доходы, уменьшенные на величину расходов, субъектам Российской Федерации предоставлено право устанавливать дифференцированные налоговые ставки в пределах от 5 до 15 процентов в зависимости от категорий налогоплательщиков. Налогоплательщикам предоставлено право ежегодно изменять объект налогообложения. Отменены ограничения на перенос убытка, полученного по итогам предыдущих налоговых периодов, на будущие налоговые периоды. Отменена обязанность представления налогоплательщиками налоговых деклараций по итогам отчетных периодов (первый квартал, полугодие и девять месяцев календарного года). Налоговая декларация будет представляться только по итогам налогового периода (календарного года). По упрощенной системе налогообложения для индивидуальных предпринимателей на основе патента отменены ограничения на количество видов предпринимательской деятельности, на которые индивидуальный предприниматель может получить патент, им также разрешено привлекать наемных работников, среднесписочная численность которых не должна превышать за налоговый период 5 человек. Расширен перечень видов предпринимательской деятельности, в отношении которых может применяться упрощенная система налогообложения на основе патента. Уточнены сроки, на которые могут выдаваться патенты, установлен порядок утраты права на применение данного налогового режима, уточнены правила постановки на учет в налоговых органах налогоплательщиков и ведения ими налогового учета.

По системе налогообложения для сельскохозяйственных товаропроизводителей (единому сельскохозяйственному налогу) отменено ограничение, не позволяющее переходить на этот налоговый режим организациям, имеющим филиалы и (или) представительства. Право переходить на уплату единого сельскохозяйственного налога получили рыбохозяйственные организации и индивидуальные предприниматели, если у них средняя численность работников не превышает за налоговый период 300 человек, они осуществляют рыболовство на судах рыбопромыслового флота, принадлежащих им на праве собственности, а также при условии, что у них в общем доходе от реализации товаров (работ, услуг) доля дохода от реализации их уловов водных биологических ресурсов и (или) произведенной собственными силами из них рыбной и иной продукции из водных биологических ресурсов, составляет за налоговый период не менее 70%. Снято ограничение на перенос убытка, полученного по итогам предыдущих налоговых периодов, на будущие налоговые периоды. Отменена обязанность представления налогоплательщиками налоговой декларации по итогам отчетного периода (полугодия), она будет представляться только по итогам налогового периода (календарного года).

По системе налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности уточнен перечень видов предпринимательской деятельности, в отношении которых она может применяться. Запрещено применять данный налоговый режим организациям и индивидуальным предпринимателям, среднесписочная численность работников которых превышает 100 человек, а также организациям, в которых доля участия других организаций составляет более 25 процентов. Отменено право налогоплательщиков самостоятельно корректировать сумму единого налога в зависимости от фактического периода времени осуществления предпринимательской деятельности. Законодательно установлен порядок постановки на учет налогоплательщиков по месту осуществления предпринимательской деятельности, облагаемой единым налогом.

Вместе с тем практика применения специальных налоговых режимов продолжает выявлять негативные стороны в их применении, отрицательно влияющие на поступление налогов в бюджетную систему. Так, налоговыми органами выявляются факты искусственного разделения организаций для получения доступа к специальным налоговым режимам в целях минимизации налогообложения.

По единому сельскохозяйственному налогу отсутствуют ограничения по размерам экономической деятельности для перехода на уплату этого налога, что позволяет переходить на этот налоговый режим крупным сельскохозяйственным товаропроизводителям, уровень доходности которых позволяет уплачивать налоги наравне с прочими экономическими агентами, не использующими специальные налоговые режимы. В то же время для малых сельскохозяйственных товаропроизводителей этот налоговый режим остается достаточно сложным ввиду необходимости ведения бухгалтерского и налогового учета.

Для единого налога на вмененный доход характерно отсутствие механизма объективного обоснования размеров базовой доходности по видам предпринимательской деятельности, подлежащим налогообложению этим налогом. Ежегодное увеличение базовой доходности на единый для всех видов предпринимательской деятельности, облагаемых единым налогом на вмененный доход, корректирующий коэффициент базовой доходности К1, учитывающий изменение потребительских цен на товары (работы, услуги), без учета фактической доходности видов предпринимательской деятельности стимулирует рост цен на товары (работы, услуги). При этом отсутствие в течение длительного времени корректировки базовой доходности по отдельным видам предпринимательской деятельности, облагаемых единым налогом на вмененный доход, не компенсируется применением корректирующего коэффициента К1 и приводит к занижению налоговой базы и налоговых поступлений в местные бюджеты.

Несмотря на введение ограничений для перехода на уплату единого налога на вмененный доход для крупнейших налогоплательщиков, а также по численности работающих и доле участия в организации других организаций, требуется ужесточение таких ограничений, в частности, по объему выручки, так как действующее для крупнейших налогоплательщиков ограничение по выручке недостаточно для предотвращения перехода на этот налоговый режим тех субъектов предпринимательской деятельности, для которых он изначально не предназначался.

ЗАКЛЮЧЕНИЕ

В результате проведенного в курсовой работе анализа можно сделать следующие выводы:

Налоговая система является одним из главных элементов рыночной экономики. Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоритетов экономического и социального развития. В связи с этим необходимо, чтобы налоговая система России была адаптирована к новым общественным отношениям.

Анализ реформаторских преобразований в области налогов в основном показывает, что выдвигаемые предложения касаются отдельных элементов налоговой системы (прежде всего размеров ставок, предоставляемых льгот и привилегий; объектов обложения; усиления или замены одних налогов на другие). На сегодняшний день существует огромный, причем теоретически обобщенный и осмысленный, опыт взимания и использования налогов в странах Запада. Но ориентация на их практику весьма затруднена, поскольку было бы совершенно неразумно не уделять внимание специфике экономических, социальных и политических условий России, ищущей лучшие пути реформирования своего народного хозяйства.

При написании данной курсовой работы:

Была изучена литература и нормативные документы по налогообложению индивидуальных предпринимателей.

Определены понятие и сущность индивидуальной предпринимательской деятельности;

Рассмотрены системы налогообложения индивидуальных предпринимателей;

Проанализировано налогообложение конкретного индивидуального предпринимателя;

Изучены меры по совершенствованию налогообложения индивидуальных предпринимателей.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Налоговый кодекс Российской Федерации. (часть первая) от 16 июля 1998 г. № 146-ФЗ.

2. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 №117-ФЗ.

3. Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 №51-ФЗ.

4. Федеральный закон от 15.12.2001 № 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации".

5. Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99). Утв. Приказом Минфина РФ от 06.05.99 №33н.

6. Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99). Утв. Приказом Минфина РФ от 06.05.99 №32н.

7. Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ 18/02). Утв. Приказом Минфина РФ от 19.11.2002 №114н.

8. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (приказ Минфина РФ № 34-н от 29.07.98 г.).

9. Приказ Минфина РФ от 21 декабря 1998 г. № 64н "О Типовых рекомендациях по организации бухгалтерского учета для субъектов малого предпринимательства".

10. Приказ Минфина РФ от 31.12.08 № 154н «Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, книги учета доходов индивидуальных предпринимателей, применяющих упрощенную систему налогообложения на основе патента, и порядков их заполнения».

11. ПРИКАЗ Минфина от 22.06.09 № 58н «Об утверждении налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения и порядка ее заполнения».

12. Бухгалтерский учет: Учеб. пособие/ Кондраков Н.П.– 5-е изд., перераб. И доп. – М.:ИНФРА-М,2008 – 717 с. – (Высшее образование).

13. Кондраков Н.П. Учетная политика организации на 2008 год: в целях бухгалтерского, финансового, управленческого и налогового учета. – М.: Эксмо, 2008. – 224 с. – (Настольная книга главного бухгалтера).

14. Налоги и налогообложение. 5-е изд. Миляков Н.В., серия: "Высшее образование", 2006 г., Изд.: ИНФРА-М.

15. Налоги: практика налогообложения / Черник Д.Г. – Москва: Инфра-М, 2008. – 368 с.

16. Упрощенная система налогообложения: сложные вопросы применения: практ. руководство / Д.С. Кочергов, Е.Е. Устинова. – 3-е изд., стер. – Москва: Омега-Л, 2007. – 224 с.

17. www.nalog.ru

18. www.rnk.ru

19. www.konsultant-ip.ru

Похожие работы

... в порядке, установленном статьей 52 Налогового кодекс. Таким образом, можно сделать вывод о разнообразии систем налогообложения индивидуальных предпринимателей. Это позволяет индивидуальным предпринимателям гибко и успешно реагировать на изменения в экономике Республики Беларусь, конъюнктуре рынка и т.п. В том числе очень важна возможность перехода от одной системы налогообложения к другой. ...

... , в том числе для тех видов деятельности, по которым соответствующими субъектами Российской Федерации введена упрощенная система налогообложения для индивидуальных предпринимателей на основе патента, по этим видам деятельности индивидуальные предприниматели обязаны уплачивать единый налог на вмененный доход. Если индивидуальный предприниматель осуществляет предпринимательскую деятельность в ...

... индивидуального предпринимательства. [41] 2. ВОПРОСЫ ПРИОБРЕТЕНИЯ И ПРЕКРАЩЕНИЯ ПРАВОВОГО СТАТУСА ИНДИВИДУАЛЬНОГО ПРЕДПРИНИМАТЕЛЯ 2.1 Государственная регистрация индивидуального предпринимателя как хозяйствующего субъекта и регистрация прекращения деятельности индивидуального предпринимателя Граждане Российской Федерации, а также иностранные граждане законно находящиеся на территории ...

... к вычету принимается вся сумма "входящего" НДС. По всем остальным позициям ведется раздельный учет. 3.3 Выбор оптимального варианта налогообложения Нередки случаи, когда индивидуальный предприниматель применяет два налоговых режима одновременно. Например, предприниматель, занимаясь оптово-розничной торговлей, может совмещать общий режим налогообложения или УСНО (оптовая торговля) и ЕНВД ( ...

0 комментариев