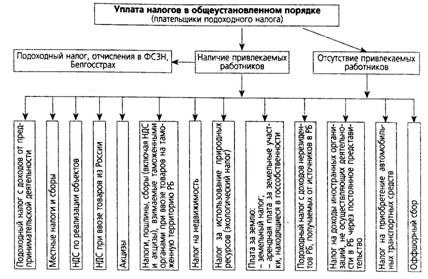

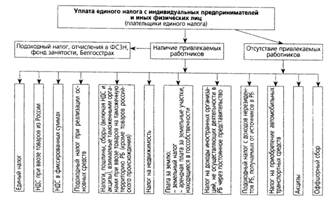

Системы налогообложение индивидуальных предпринимателей

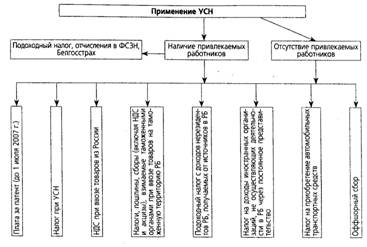

Упрощенная система налогообложение

ИП Ефимов П.К. как налоговый агент

Порядок исчисления и уплаты индивидуальным предпринимателем страховых взносов на обязательное пенсионное страхование и прочих налогов

Основные проблемы налогообложения индивидуальных предпринимателей

Навигация

ИП Ефимов П.К. как налоговый агент

Налогообложение индивидуального предпринимателя

66411

знаков

7

таблиц

0

изображений

2.1 ИП Ефимов П.К. как налоговый агент

Ефимов Петр Константинович зарегистрирован в качестве индивидуального предпринимателя в 1994 году. Вид деятельности - производство и продажа мясных полуфабрикатов.

ИП Ефимов П.К. имеет наемных рабочих, поэтому он является налоговым агентом, на которого в соответствии со ст. 24 НК РФ возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему РФ.

ИП Ефимов удерживает из начисленной заработной платы своих рабочих налог на доходы физических лиц и уплачивает его в бюджетную систему РФ. В этой ситуации индивидуальный предприниматель взваливает на себя обязанности по индивидуальной работе с каждым физическим лицом и от имени налогоплательщика, без всякого на то его поручения, а по поручению государства, уплачивает за счет налогоплательщика и от имени налогоплательщика его подоходный налог.

Уплата НДФЛ через налогового агента бесплатная и позволяет государству контролировать налогового агента, так как если бы физические лица уплачивали НДФЛ сами, то контролировать их было бы затруднительно. Еще в этой ситуации важно, что Ефимов П.К. уплачивает не свой налог, а налог своего работника - физического лица за счет его средств и от его имени. Кроме того, ИП Ефимов П.К., как налоговый агент, должен вести учет всех уплаченных налогов.

Таким образом, к обязанностям ИП Ефимова П.К., как налогового агента, можно отнести (ст.24 НК РФ):

1) правильное и своевременное исчисление, удержание из денежных средств, уплачиваемых налогоплательщикам, и перечисление НДФЛ в бюджетную систему Рф;

2) необходимость письменно сообщать в налоговый орган по месту своего учета о невозможности удержать налог и о сумме задолженности налогоплательщика в течение одного месяца со дня, когда ему стало известно о таких обстоятельствах;

3) ведение учета начисленных и выплаченных налогоплательщикам доходов, исчисленных, удержанных и перечисленных в бюджетную систему РФ;

4) представление в налоговый орган по месту своего учета документы, необходимые для осуществления контроля за правильностью исчисления, удержания и перечисления налогов;

5) обеспечение сохранности документов, необходимых для исчисления, удержания и перечисления налогов, в течение четырех лет

2.2 Действующая система налогообложения ИП Ефимов П.К.

ИП Ефимов П.К.использует упрощенную систему налогообложения с объектом налогообложения – доходы на основании Уведомления налоговой инспекции о возможности применения упрощенной системы налогообложения №695 от 17.11.2007 года

Отметим, что в соответствии со ст.346.15 НК РФ при определении объекта налогообложения учитываются следующие доходы:

- доходы от реализации, определяемые в соответствии со статьей 249 НК РФ;

- внереализационные доходы, определяемые в соответствии со статьей 250 НК РФ.

При определении доходов не учитываются:

1) доходы, указанные в статье 251 НК РФ;

2) доходы организации, облагаемые налогом на прибыль организаций по налоговым ставкам, предусмотренным пунктами 3 и 4 статьи 284 НК РФ, в порядке, установленном главой 25 НК РФ;

3) доходы индивидуального предпринимателя, облагаемые налогом на доходы физических лиц по налоговым ставкам, предусмотренным пунктами 2, 4 и 5 статьи 224 НК РФ, в порядке, установленном главой 23 НК РФ.

В приложении 1 к курсовой работе приведен полный перечень доходов, учитываемых и не учитываемых при определении налоговой базы.

ИП Ефимов П.К. работает с покупателями через расчетный счет в банке. В соответствии со ст.346.17 НК РФ датой получения доходов признается день поступления денежных средств на счет в банке и (или) в кассу.

Так как ИП Ефимов П.К. выбрал объект налогообложения – доходы, налоговой базой у него признается денежное выражение полученных им доходов. При расчете индивидуальным предпринимателем налоговой базы доходы определяются нарастающим итогом с начала налогового периода.

ИП Ефимов П.К. ведет учет доходов для целей исчисления налоговой базы по налогу в Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, форма и порядок заполнения которой утверждены Приказом Минфина РФ от 31.12.08 № 154н.

Индивидуальный предприниматель Ефимов ведет Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения в электронном виде, фрагмент которой приведен в приложении 2 к курсовой работе.

При заполнении книги ИП Ефимов П.К. соблюдает общие правила:

1) Все хозяйственные операции за отчетный период отражаются в хронологической последовательности;

2) Все хозяйственные операции отражаются на основании первичных документов;

3) Хозяйственные операции отражаются таким образом, что все необходимые данные по каждому объекту учета производятся в отдельной строке;

4) Книга учета ведется на русском языке;

5) Исправление ошибок разрешается, но оно должно быть обосновано и подтверждено подписью индивидуального предпринимателя с указанием даты исправления и печатью.

2.3 Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения

Как уже было сказано в первой главе, при УСН с объектом налогообложения – доходы, налоговая ставка равна 6%.

Сумма единого налога (авансовых платежей по налогу), исчисленная за налоговый период, уменьшается индивидуальным предпринимателем на сумму страховых взносов на обязательное пенсионное страхование (14%), уплачиваемых за этот же период времени в соответствии с законодательством Российской Федерации, а также на сумму выплаченных работникам пособий по временной нетрудоспособности. При этом сумма налога (авансовых платежей по налогу) не может быть уменьшена более чем на 50 процентов.

Индивидуальным предпринимателем Ефимовым П.К. используется следующий алгоритм исчисления единого налога:

1 этап. Расчет налоговой базы (то есть все доходы выражаются в денежном эквиваленте);

2 этап. Расчет суммы единого налога (умножение величины налоговой базы на ставку налога 6%);

3 этап. Расчет суммы страховых взносов в пенсионный фонд;

4 этап. Если имеются выплаты по временной нетрудоспособности, то рассчитывается сумма выплат;

5 этап. Расчет суммы единого налога к уплате в бюджет ( разница между суммой исчисленного на 2 этапе единого налога и вычетом – суммой страховых взносов в пенсионный фонд и пособий по временной нетрудоспособности).

Таким образом, если обозначить Т – сумму единого налога к уплате в бюджет, НБ – сумма налоговой базы, Ставка – налоговая ставка в процентах, ОПС – сумма страховых взносов в Пенсионный фонд РФ, ПВН – пособие по временной нетрудоспособности, то алгоритм расчета единого налога можно представить по следующей формуле:

Т=(НБ*Ставка) – ОПС - ПВН

Индивидуальным предпринимателем Ефимовым П.К. единый налог за 1 полугодие исчислялся следующим образом:

В выписке из книги доходов и расходов (табл.2.1) видно, что НБ=269648,03

Таблица 2.1 - Выписка из Книги доходов и расходов ИП Ефимова П.К.

| № п/п | дата и номер первичного документа | Содержание операции | доходы, учитываемые при исчислении налоговой базы |

| 1. | 2. | 3. | 4. |

| 1. | п/п 13 от 30.01.2009 | Поступление денежных средств на расчетный счет ИП Ефимов П.К.по счет - фактуре №1 | 98446,00 |

| 2. | п\п 36 от 06.02.2009 | Поступление денежных средств на расчетный .счет ИП Ефимов П.К.по счет - фактуре №2 | 102450,00 |

| 3. | п/п 99 от 06.02.2009 | Поступление денежных средств на расчетный счет ИП Ефимов П.К.по счет - фактуре №3 | 44520,00 |

| 4. | п/п 13 от 13.02.2009 | Поступление денежных средств на расчетный счет ИП Ефимов П.К.по счет - фактуре №4 | 96102,00 |

| 5. | п/п 27 от 24.02.2009 | Поступление денежных средств на расчетный счет ИП Ефимов П.К.по счет - фактуре №5 | 140000,00 |

| 6. | п/п 173 от 27.02.2009 | Поступление денежных средств на расчетный счет ИП Ефимов П.К.по счет - фактуре №6 | 61200,00 |

| 7. | п/п 205 от 04.03.2009 | Поступление денежных средств на расчетный счет ИП Ефимов П.К.по счет - фактуре №7 | 36000,00 |

| 8. | п/п 192 от 25.03.2009 | Поступление денежных средств на расчетный счет ИП Ефимов П.К.по счет - фактуре №8 | 12000,00 |

| 9. | п/п 84 от 27.03.2009 | Поступление денежных средств на расчетный счет ИП Ефимов П.К.по счет - фактуре №9 | 90400,00 |

| Итого за 1 квартал | 681 118,00 | ||

2. Сумма единого налога равна 681118,00*6%= 40867,08

3. Сумма начисленных страховых взносов за 1 квартал 2009 года составила 21157,24.

4. ИП Ефимовым за данным период выплаты по временной нетрудоспособности не производились.

5. Поскольку сумма страховых взносов в Пенсионный фонд за 1 квартал 2009 составила более 50% от суммы единого налога (40867,08*50%=20433,54), то к вычету принимаем не фактически начисленные 21157,24, а только предельно возможную сумму – 20433,54)

Тогда сумм налога, подлежащая уплате в бюджет:

40867,08-20433,54=20433,54

Налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Авансовые платежи уплачиваются не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом.

Налоговая декларация по единому налогу, уплачиваемому вследствие применения упрощенной системы налогообложения заполняется в соответствии с гл.26.2 НК РФ, за налоговый период. Декларация представляется по итогам налогового периода не позднее 31 марта, следующего за истекшим налоговым периодом. Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, и Порядок заполнения утверждены Приказом Минфина России от 22.06.2009 N 58н.

В приложении 3 представлена налоговая декларация за прошедший налоговый период – 2008 год, из которой видно сумму полученных доходов, сумму страховых взносов на обязательное пенсионное страхование за 2008 год.

ИП Ефимов П.К. представляет налоговую декларацию в электронном виде в соответствии с Порядком представления налоговой декларации в электронном виде по телекоммуникационным каналам связи, утвержденным приказом МНС России от 02.04.2002 № БГ-3-32/169.

Похожие работы

... в порядке, установленном статьей 52 Налогового кодекс. Таким образом, можно сделать вывод о разнообразии систем налогообложения индивидуальных предпринимателей. Это позволяет индивидуальным предпринимателям гибко и успешно реагировать на изменения в экономике Республики Беларусь, конъюнктуре рынка и т.п. В том числе очень важна возможность перехода от одной системы налогообложения к другой. ...

... , в том числе для тех видов деятельности, по которым соответствующими субъектами Российской Федерации введена упрощенная система налогообложения для индивидуальных предпринимателей на основе патента, по этим видам деятельности индивидуальные предприниматели обязаны уплачивать единый налог на вмененный доход. Если индивидуальный предприниматель осуществляет предпринимательскую деятельность в ...

... индивидуального предпринимательства. [41] 2. ВОПРОСЫ ПРИОБРЕТЕНИЯ И ПРЕКРАЩЕНИЯ ПРАВОВОГО СТАТУСА ИНДИВИДУАЛЬНОГО ПРЕДПРИНИМАТЕЛЯ 2.1 Государственная регистрация индивидуального предпринимателя как хозяйствующего субъекта и регистрация прекращения деятельности индивидуального предпринимателя Граждане Российской Федерации, а также иностранные граждане законно находящиеся на территории ...

... к вычету принимается вся сумма "входящего" НДС. По всем остальным позициям ведется раздельный учет. 3.3 Выбор оптимального варианта налогообложения Нередки случаи, когда индивидуальный предприниматель применяет два налоговых режима одновременно. Например, предприниматель, занимаясь оптово-розничной торговлей, может совмещать общий режим налогообложения или УСНО (оптовая торговля) и ЕНВД ( ...

0 комментариев