Денежные отношения со страховой компанией – связаны с уплатой страховых взносов, в выплатой страхового совмещения при возникновении риска

Налоги, уплачиваемые бюджетными организациями

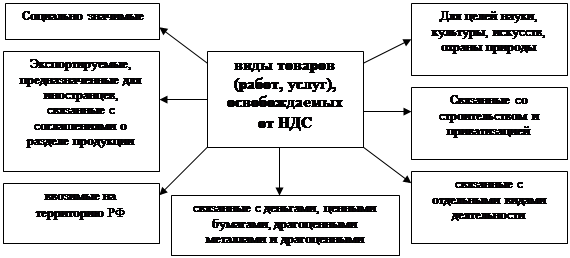

Налоговые льготы и преференции, предоставляемые бюджетным организациям

Анализ практики налогообложения бюджетных организаций (на примере МОУ СДЮСШОР по греко-римской борьбе г. Южно-Сахалинска)

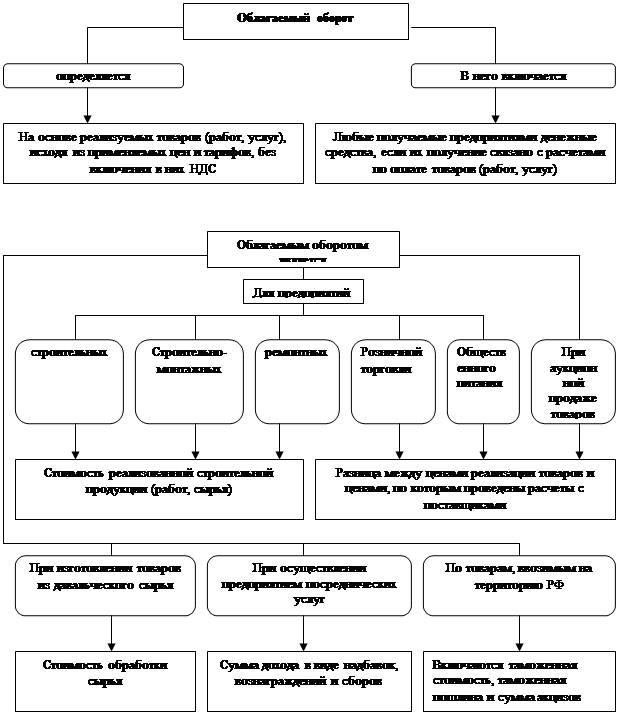

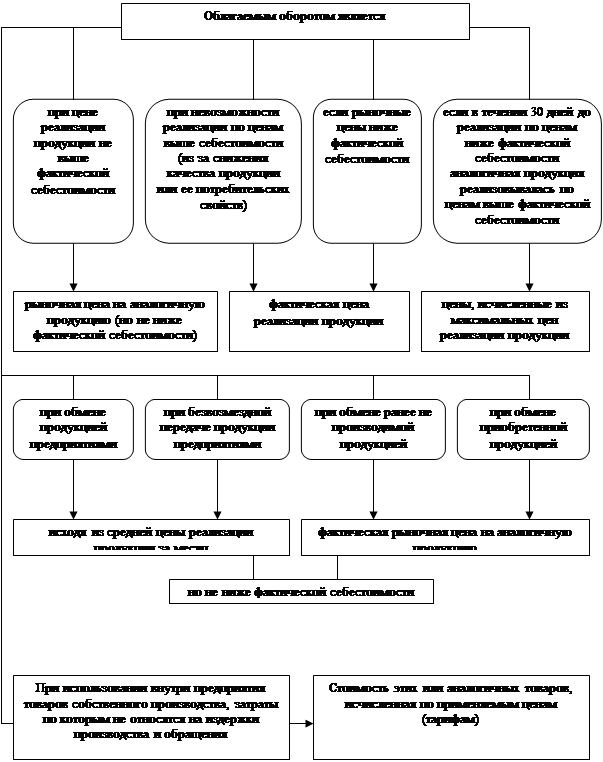

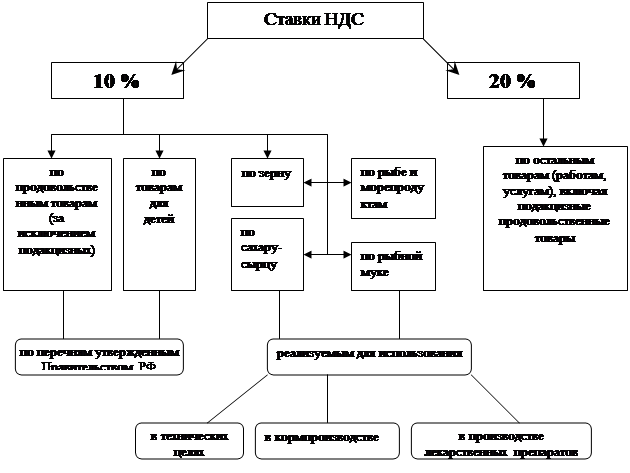

Порядок исчисления и уплаты налогов

Порядок декларирования налогов

Совершенствование системы налогообложения бюджетных организаций

Нельзя облагать одинаковыми ставками прибыль от предпринимательской деятельности бюджетных учреждений и коммерческих организаций

Навигация

Анализ практики налогообложения бюджетных организаций (на примере МОУ СДЮСШОР по греко-римской борьбе г. Южно-Сахалинска)

Налоги бюджетного предприятия

125507

знаков

4

таблицы

0

изображений

2. Анализ практики налогообложения бюджетных организаций (на примере МОУ СДЮСШОР по греко-римской борьбе г. Южно-Сахалинска)

2.1 Организационно-правовая характеристика предприятия

Полное официальное наименование: Муниципальное образовательное учреждение дополнительного образования детей специализированная детско-юношеская спортивная школа олимпийского резерва по греко-римской борьбе г. Южно-Сахалинска (далее по тексту СДЮСШОР, спортивная школа, учреждение).

Учредителем спортивной школы является администрация г. Южно-Сахалинска в лице Управления по физической культуре и спорту администрации г. Южно-Сахалинска (далее по тексту Учредитель). Департамент архитектуры, градостроительства и управления недвижимостью г. Южно-Сахалинска наделяет учреждение имуществом, находящимся в его собственности по договору оперативного управления.

Учреждение является юридическим лицом с момента государственной регистрации, имеет обособленное имущество на праве оперативного управления, самостоятельный баланс, лицевой, расчетный и иные счета в банковских и кредитных учреждениях РФ, круглую гербовую печать со своим официальным наименованием, штампы, бланки и иные реквизиты, приобретает от своего имени имущественные и не имущественные права, выступать в качестве истца и ответчика в судах.

Спортивная школа осуществляет образовательную деятельность и приобретает льготы, предоставляемые законодательством РФ, с момента выдачи ей лицензии (разрешения) на образовательную деятельность; аккредитуется в заявительном порядке на основании заключения по ее аттестации.

Место нахождения спортивной школы: 693010, г. Южно-Сахалинск, ул. Горького, 7.

Образовательный процесс в спортивной школе ориентирован на:

- развитие мотивации личности к всестороннему удовлетворению физкультурно-оздоровительных и спортивных потребностей;

- реализацию дополнительных образовательных программ и услуг по физическому воспитанию занимающихся.

Основные характеристики организации процесса спортивной подготовки:

В спортивной школе культивируется борьба греко-римская, борьба вольная, тхэквондо. Отделения ведут свою деятельность на основании настоящего Устава и учебных программ соответствующего вида спорта.

Спортивная школа организует работу с постоянным составом занимающихся в течение календарного года. В каникулярное время функционирует спортивно-оздоровительный лагерь (городского типа, загородный, по месту жительства).

Деятельность спортивной школы финансируется из местного бюджета на основе утвержденной сметы расходов (бюджета учреждения);

Финансирование должно осуществляться на основе государственных и местных нормативов, определенных в расчете на одного занимающегося по типу спортивной школы. Местный норматив учитывает специфику спортивной школы и должен быть достаточным для покрытия средних текущих расходов, связанных с учебно-тренировочным процессом, соревнованиями и эксплуатации зданий, сооружений, оборудования, штата учреждения.

Норматив оплаты труда тренеров-преподавателей за одного занимающегося на этапах подготовки (в процентах от ставки заработной платы), размер норматива оплаты труда тренера-преподавателя за подготовку высококвалифицированного учащегося спортсмена и надбавок руководителям, специалистам и служащим за обеспечение высококачественного учебно-тренировочного процесса, тренерам преподавателям за участие в подготовке высококвалифицированного спортсмена, вошедшего в состав сборной России и занявшего призовое место на соревнованиях (в % от тарифной ставки, оклада за одного занимающегося), устанавливается в соответствии с действующими нормативно-правовыми актами РФ, Сахалинской области, города Южно-Сахалинска.

Тарифно-квалификационные характеристики по должностям работников спортивной школы, объемные показатели по отнесению спортивной школы к группе по оплате труда руководителей установлены совместным приказом Министерства Образования РФ, Государственного Комитета РФ по высшему образованию от 31 августа 1995 г. № 463/1268, введенных в действие письмом Министерства Труда РФ от 28.11.95 г. № 2145 КВ.

Спортивная школа самостоятельно распоряжается имеющимися средствами, осуществляет финансово-хозяйственную деятельность, имеет самостоятельный баланс и расчетные счета, в том числе инвалютный в банковских и иных кредитных учреждениях.

Финансовые и материальные средства закрепляются за спортивной школой учредителем согласно акта приема-передачи.

Неиспользованные в текущем году финансовые средства не могут быть изъяты у спортивной школы или зачтены учредителем в объем финансирования следующего года. Спортивная школа осуществляет бухгалтерский учет, ведет статистическую и финансовую отчетность по установленной форме, предоставляет учредителю ежегодный отчет о поступлении и расходовании средств.

Источники и порядок формирования средств СДЮСШОР:

Источниками формирования имущества и финансовых ресурсов спортивной школы являются:

- собственные средства учреждения;

- бюджетные и внебюджетные средства;

- имущество, переданное спортивной школе собственником или уполномоченным им органом;

- средства родителей, добровольные пожертвования других физических и юридических лиц;

- доход, полученный от других видов разрешенной самостоятельной деятельности;

- другие источники, в рамках действующего законодательства РФ;

Спортивная школа может участвовать в уставных фондах товариществ (акционерных обществ) и других предприятий только своей собственностью, а также с согласия

учредителя использовать закрепленные за ней финансовые средства и иные объекты собственности в осуществлении ею деятельности, связанной с получением доходов.

Спортивная школа вправе вести предпринимательскую деятельность:

- по предоставлению спортсооружений для проведения спортивных мероприятий и учебно-тренировочных занятий;

- по сдаче в аренду основных фондов и имущества спортивной школы с согласия учредителя;

- по торговле покупными товарами, оборудованием;

- по оказанию посреднических услуг, по долевому участию в деятельности других учреждений, организаций, предприятий;

- по приобретению акцию, облигаций, иных ценных бумаг и получения доходов по ним;

- по ведению, приносящих доходов иных вне реализационных операций, непосредственно не связанных с собственным производством.

Учредитель вправе приостановить предпринимательскую деятельность, если она идет в ущерб уставной деятельности спортивной школы.

Основные показатели деятельности предприятия представим в следующей таблице 2.1:

Таблица 2.1 - Основные технико-экономические показатели школы по греко-римской борьбе за 2005-2006 г.г.

|

ТЭП | Ед. изм. | Значение показателя | Изменения |

| ||||||

| 2004 г. | 2005 г. | 2006 г. | Абсолютное | Относительное, % |

| |||||

| 2005/ 2004 | 2006/ 2005 | 2005/ 2004 | 2006/ 2005 |

| ||||||

| 1.Выручка от произведенных работ, услуг и т.д. | Т.руб. | 316 | 439 | 815 | 123 | 376 | 138,92 | 185,65 | ||

| 2.Себестоимость произведенных работ, услуг и т.д. | Т.руб. | 291 | 437 | 469 | 146 | 32 | 150,17 | 107,32 | ||

| 3. Прибыль до налогообложения | Т.руб. | 25 | 2 | 346 | -23 | 344 | 8,00 | 17300 | ||

| 4. Текущий налог на прибыль | Т.руб. | 6 | 1 | 83 | -5 | 82 | 16,67 | 8300 | ||

| 2.Среднесписочная численность работников | Чел. | 44 | 48 | 54 | 4 | 6 | 109,09 | 112,50 | ||

| 3.Производительность труда | Т.руб/чел. | 7,18 | 9,15 | 15,09 | 1,96 | 5,94 | 127,35 | 165,02 | ||

| 4.Основные фонды | Т.руб. | 29893 | 42712 | 43619 | 12819 | 907 | 142,88 | 102,12 | ||

| 5.Фондоотдача | Т.руб. | 0,011 | 0,010 | 0,019 | -0,0003 | 0,008 | 97,23 | 181,79 | ||

| 7.Затраты на 1 руб. выручки | Коп/ руб | 0,92 | 1,00 | 0,58 | 0,08 | -0,42 | 108,10 | 57,81 | ||

| 8.Рентабельность осуществляемых работ | % | 108,59 | 100,46 | 173,77 | -8,13 | 73,32 | 92,51 | 172,98 | ||

При анализе технико-экономических данных, ежегодно наблюдается рост выручки предприятия, что обусловлено увеличением объемов услуг, которые осуществляет организация. В 2004 г. выручка относительно 2003 г. возросла на 38,92 %, в 2005 г. относительно 2004 г. – на 85,65 %.

Как следствие расширения деятельности организации является увеличение численности штатных тренеров. В 2004 г. численность тренеров спортивной школы составляла 44 чел., в 2004 г. – 48 чел., в 2005 г. – 54 чел.

При этом наблюдается повышение производительности труда – данный факт обусловлен увеличением объемов деятельности спортивной школы, а так же заинтересованностью работников в своей деятельности, в связи с чем в 2004 г. наблюдается рост производительности труда на 27,35%, в 2005 г. относительно 2004 г. - на 65,02 %.

За 2004 год введено основных фондов на сумму 12894 тыс.руб., в 2005 г. – на 907 тыс.руб. - приобретение зданий, машин и оборудования за счет бюджетных и внебюджетных средств. Таким образом, рост основных фондов в 2005 г. по сравнению с 2004 г. составил 2,12 %, а в сравнении 2004 г. и 2003 г. наблюдается увеличение доли основных фондов на 42,88%. Данный факт свидетельствует о ежегодном внедрении новых производственных фондов, спортивного оборудования, которое позволяет более качественно и эффективно осуществлять физкультурную и оздоровительную деятельность в спортивной школе. Стоимость основных фондов, находящихся на балансе спортивной школы составляет значительную сумму, при этом выручка спортивной школы во много раз ниже стоимости основных фондов спортивной школы, поэтому наблюдается низкая фондоотдача – в 2003 г. – 0,011 тыс. руб., в 2004 г. – 0,01 тыс.руб., в 2005 г. – 0,019 тыс.руб.

Себестоимость образовательного процесса в 2004 году увеличилась на 146 тысяч рублей, или на 50,17 %. Это связано с увеличением оплаты труда тренеров спортивной школы, увеличением расходов по содержанию и обслуживанию производственных мощностей (электроэнергия, коммунальные услуги, топливо, ГСМ), учитывая значительный объем основных фондов на балансе организации.

В 2004 г. относительно 2003 г. наблюдается увеличение затрат на 1 рубль выручки на 8 коп., и их снижение в 2005 г. относительно 2004 г. – на 42 коп.

Прибыль до налогообложения организации снизилась в 2004 г. с 25 тыс.руб. до 2 тыс.руб., в 2005 г. возросла до 346 тыс.руб. Рост прибыли обусловлен расширением деятельности организации в плане учебно-тренировочного процесса.

Похожие работы

... налоговыми органами на основании данных, сообщаемых налогоплательщиками в налоговых расчетах, представляемых в сроки, установленные действующим законодательством.3.1 Порядок исчисления и учет НДС на предприятии оптовой торговли Порядок исчисления и учет НДС в торговле рассмотрим на примере ООО «Фаэтон-Трейдинг», занимающимся оптовой реализацией парфюмерно-косметической продукции. ООО « ...

... предоставляться товарный кредит. Разновидностью бюджетной ссуды является инвестиционный налоговый кредит, предоставляемый федеральным правительством предприятиям, имеющим крупное народнохозяйственное значение. Обязательным условием бюджетного финансирования выступает финансовый контроль – совокупность мероприятий, проводимых государственными органами по проверке законности, целесообразности и ...

... отводы для разработки месторождений полезных ископаемых, находящихся в ведении края, а также лицензии на проведение этих работ и т. д. 1.4 Бюджетное устройство и организация бюджетного процесса в Хабаровском крае. Бюджетное устройство - организация бюджетной системы и принципы ее построения, основанные на реальности, полноте, единстве, гласности и самостоятельности всех бюджетов, входящих ...

... помощь, предоставляемую коммерческим организациям, являющимся юридическими лицами по законодательству Российской Федерации, в форме субвенций, субсидий, бюджетных кредитов, в т.ч. в виде ресурсов, отличных от денежных средств. Таким образом, взаимоотношения предприятия с бюджетом проходят только через налогообложение. При этом предприятие имеет право использовать все предоставляемые законодатель

0 комментариев