Навигация

Налог на доходы физических лиц: история возникновения, порядок уплаты, налоговые льготы

85449

знаков

0

таблиц

0

изображений

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

РОСТОВСКИЙ ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙУНИВЕРСИТЕТ «РИНХ»

ЮРИДИЧЕСКИЙ ФАКУЛЬТЕТ

КАФЕДРА ФИНАНСОВОГО И АДМИНИСТРАТИВНОГО ПРАВА

НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ:

ИСТОРИЯ ВОЗНИКНОВЕНИЯ, ПОРЯДОК УПЛАТЫ, НАЛОГОВЫЕ ЛЬГОТЫ

Курсовая работа

студента III курса

дневного отделения 632гр.

Чибичян А.Г.

Научный руководитель –

К.ю.н., доцент, заведующая кафедрой

Финансового и Административного права

Руковишникова И.В.

Дата сдачи курсовой работы:

Дата защиты:

Оценка:

Ростов-на-Дону2002г.

СОДЕРЖАНИЕВВЕДЕНИЕ…………………………………………………………………...…..3

1.ИСТОРИЯ ВОЗНИКНОВЕНИЯ НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ………………………………………………………….5

2.ПОРЯДОК УПЛАТЫ НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ……..7

2.1. Плательщики налога……………………………………………………….…72.2.Объект налогообложения……………………………………………………..8

2.3. Налоговые ставки……………………………………………………...…….14

2.4. Особенности исчисления и уплаты налога предпринимателями………...16

2.5. Особенности исчисления и уплаты налога налоговыми агентами……….18

3. ДЕКЛАРИРОВАНИЕ ДОХОДОВ……………………………………………19

4. ЛЬГОТЫ ПРИ ИСЧИСЛЕНИИ НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ………………………………………………….………20

4.1. Налоговые вычеты……………………………………………………………21

4.2. Налоговые освобождения……………………………………………..……..26

4.3. Иные налоговые льготы……………………………………………….……..29

ЗАКЛЮЧЕНИЕ…………………………………………………………….…..….31 ВВЕДЕНИЕНалог на доходы физических лиц (далее НДФЛ) в той или иной форме взимался всегда: будь то церковная или светская десятина, барщина или оброк. В России, как и в большинстве стран мира, подоходный налог служит одним из главных источников доходной части бюджета. Следует отметить, что это — прямой налог на совокупный доход физического лица, включая доходы, полученные от использования капитала.

Вряд ли ошибаются те, кто считает налог на доходы физических лиц одним из самых важных элементов налоговой системы любого государства. Его доля в государственном бюджете прямо зависит от уровня развития экономики. Это один из самых распространенных в мировой практике налог, уплачиваемый из личных доходов населения. В развитых странах он составляет значительную часть доходов государства. К примеру, в США его вклад в бюджет достигает 60%, в Великобритании, Швеции и Швейцарии — 40%, несколько меньше во Франции — 17%.

В нашей стране НДФЛ занимает более скромное место в доходной части бюджета, так как затрагивает в основном ту часть населения, которая имеет средний уровень доходов или ниже. В последние годы его доля в бюджете не превышала 12—13%.

Такая ситуация свойственна экономике переходного периода. Чтобы, с одной стороны, стимулировать рост производства и потребления, а с другой — упростить налоговую систему и тем самым снизить склонность налогоплательщиков к занижению налоговых обязательств, государство вынуждено снижать ставки налогов на доходы (имеются в виду доходы всех экономических агентов независимо от правовой формы).

В идеале налог на доходы должен быть, налогом на чистый совокупный доход физических лиц, которые либо являются резидентами, либо извлекают определенный доход на территории страны.

НДФЛ связан с потреблением, и он может либо стимулировать потребление, либо сокращать его. Поэтому главной проблемой подоходного налогообложения является достижение оптимального соотношения между экономической эффективностью и социальной справедливостью налога. Другими словами, необходимы такие ставки налога, которые обеспечивали бы максимально справедливое перераспределение доходов при минимальном ущербе интересам налогоплательщиков от налогообложения.

Согласно ст. 57 Конституции РФ, а также ст. З и подп. I п. 1 ст. 23 Налогового кодекса Российской Федерации (далее — НК РФ) каждое лицо обязано уплачивать законно установленные налоги и сборы. Законодательство о налогах и сборах основывается на признании всеобщности и равенства налогообложения. При установлении налогов учитывается фактическая способность налогоплательщика к уплате налога. В связи с этим прежняя редакция подп. 1 п. 1 ст. 23 содержала дополнение «исходя из принципа справедливости», но поскольку понятие «принцип справедливости» в действующем законодательстве — как налоговом, так и гражданском — абсолютно не развито, то указанное дополнение было исключено.

Налоги и сборы не могут иметь дискриминационного характера, т.е. применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев.

Не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала. Кроме того, не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство Российской Федерации, в том числе прямо или косвенно ограничивающие свободное перемещение в пределах ее территории товаров (работ, услуг) или финансовых средств, либо иначе ограничивать или создавать препятствия не запрещенной законом экономической деятельности физических лиц и организаций.

Важно подчеркнуть такой момент: все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов).

1. ИСТОРИЯ ВОЗНИКНОВЕНИЯ НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦПодоходный налог или НДФЛ по сравнению с другими видами налогов довольно «молод». Впервые он был введен в Англии в 1798 г. в виде утроенного налога на роскошь. Этот налог, построенный на чисто внешних признаках (обзаведение мужской прислугой, владение каретой и т.п.), действовал вплоть до 1816 г. При вторичном его введении в 1842 г. он уже более-менее отвечал основным критериям, положенным в основу принципа подоходного налогообложения1.

В других странах НДФЛ стали применять с конца XIX— начала XX в. (Пруссия — с 1891 г., Франция - с 1914 г.). Что касается России, то в 1812 г. был введен прогрессивный процентный сбор с доходов от недвижимого имущества, представляющий собой своеобразную форму подоходного налога. А специальный закон о подоходном налоге был принят лишь 6 апреля 1916г., и там наиболее полно воплотились принципы подоходного налогообложения2. В начале 60-х годов в нашей стране была предпринята попытка постепенного снижения вплоть до отмены налога с заработной платы, в связи с чем был издан Закон СССР от 7 мая 1960 г. «Об отмене налогов с заработной платы рабочих и служащих».

Однако и до введения НДФЛ налоговые системы в различных странах косвенно учитывали доходы граждан при построении реальных налогов. Например, размер домового налога зависел от числа окон, этажей и комнат, от параметров фасада дома и от других признаков, которые позволяли судить об общественном положении и доходах плательщика.

Введение этого налога в той или иной стране было обусловлено ее внутренними причинами. При всем различии этих причин может быть выделена общая причина, характерная для всех стран. Острая потребность государства в дополнительных средствах, вызванная ростом задолженности, военными и другими расходами, перестала покрываться реальными налогами, размер которых зачастую не соответствовал истинной платежеспособности граждан. В то же время набравшие силу социальные движения требовали устранения несправедливости косвенного налогообложения, не делавшего различий между бедными и богатыми и более тяжело ложившегося на менее состоятельных граждан. Поэтому и был введен НДФЛ, идея которого заключается именно в обеспечении равнонапряженности налогообложения на основе прямого определения доходов каждого плательщика.

Налоговые системы развиваются под влиянием экономических, социальных и политических процессов, происходящих в той или иной стране. Они тесно связаны с развитием экономики. Возникновение корпоративных форм организации производства, рост общественного благосостояния, расширение круга собственников, появление новых форм получения дохода — эти и другие, факторы самым непосредственным образом оказали и оказывают эволюционирующее воздействие на развитие системы подоходного налога.

Что же касается нашей страны, то переход России на рыночные экономические отношения обусловил создание к 1992 г. новой налоговой системы, которая состояла более чем из 60 видов налогов и сборов. В частности Верховным Советом РСФСР был принят Закон от 7 декабря 1991 г. "О подоходном налоге с физических лиц". Основными принципами этого налога являлись: единая шкала прогрессивных ставок с совокупного годового дохода, перечень необлагаемых налогом доходов, вычеты из этого дохода по социальным группам и уменьшение налогооблагаемой базы на расходы, связанные со строительством или приобретением жилья, предпринимательской деятельностью и благотворительностью. За период 1991-2000 г.г. в этот закон были внесены изменения и дополнения 21 раз, в т.ч. шкала ставок налога изменялась 9 раз, но всегда была прогрессивной. Минимальная ставка оставалась в размере 12%, а максимальная ставка в разные годы изменялась от 60% до 30% годового совокупного облагаемого дохода.

Однако дальнейшее развитие рыночных экономических отношений потребовало создания Налогового кодекса и в третье тысячелетие Россия вступила с этим важным документом.

НК Российской Федерации состоит из 2-х частей — общей и специальной.

Часть первая (общая) НК РФ, принятая Федеральными законами от 31.07.98 № 146-ФЗ и № 147-ФЗ в редакции Федеральных законов от 09.07.99 № 154-ФЗ и 155-ФЗ, действует с 1999 года и дает определения, касающиеся таким понятиям, как, например: "налоги", "сборы", "налоговая база", "налоговый агент", "налогоплательщик", "налоговые ставки", "налоговые органы", "налоговый контроль", "налоговые декларации", "налоговые правонарушения" и др., а также устанавливает процедуры налогообложения, налогового контроля, привлечения к налоговой ответственности и ее меры, обжалования действий налоговых органов.

Часть вторая (специальная) НК РФ принята Федеральным законом от05.08.2000 №117-ФЗ ("Российская газета" от 10.08.2000) и состоит пока из 4 глав (21, 22, 23, 24), которыми определен порядок исчисления и уплаты конкретных 4-х основных налогов (НДС, акцизы, НДФЛ, единый социальный налог).

Глава 23 Н К РФ называется "Налог на доходы физических лиц" (ст. 207-233) и Федеральным законом от 05.08.2000 № 118-ФЗ1 она вводится в действие с 1 января 2001 года, и с этого же времени утрачивает силу все законодательство о подоходном налоге с физических лиц. Таким образом, формально изменено название налога, а с правовой точки зрения отменен один налог и введен новый налог.

Основными чертами новой системы налогообложения являются:

· отказ от прогрессивной ставки налога и введение единой минимальной налоговой ставки в размере 13% для большей части доходов физических лиц;

· значительное расширение применяемых налоговых льгот и вычетов;

· внесение изменений в определение налогооблагаемой базы.

Похожие работы

... определения по отдельным видам доходов Налоговая база – стоимостная, физическая или иная характеристика объекта налогообложения. Исчисление налоговой базы по налогу на доходы физических лиц производится: 1. российскими организациями, индивидуальными предпринимателями и постоянными представительствами иностранных организаций в РФ, от которых налогоплательщик получил доход; 2. предпринимателями ...

... предприниматели в качестве подтверждения уплаты налога с указанных доходов на основании налогового уведомления налогового органа предъявили соответствующие документы. 3. Льготы при исчислении налога на доходы физических лиц Несмотря на широкое использование в налоговой теории и практике понятия "налоговые льготы", до сих пор не сложилось однозначного, чётко определенного подхода к общему ...

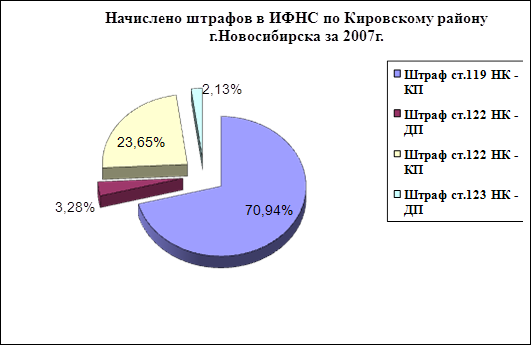

... жизнедеятельности государства. Более подробно последствия сложившихся описанных выше проблем и пути их разрешения будет рассмотрено в Главе 3 пункте 3.3 ГЛАВА 3. Направления совершенствования налогообложения доходов физических лиц в современных условиях 3.1 Оценка эффективности организационной структуры инспекции ИФНС России Кировского района г. Новосибирска Инспекция ФНС России по ...

... (3000 руб. - 325 руб.). Бухгалтер оформит следующие проводки: Дебет 20 Кредит 70 - 3000 руб. - начислена заработная плата; Дебет 70 Кредит 68 субсчет "Расчеты по НДФЛ" - 325 руб. - удержан налог на доходы физических лиц; Дебет 70 Кредит 50 - 2675 руб. - выдана заработная плата; Дебет 68 субсчет "Расчеты по НДФЛ" Кредит 51 - 325 руб. - перечислен налог на доходы физических лиц в бюджет ...

0 комментариев