Навигация

Льготы по налогу на доходы физических лиц

126874

знака

0

таблиц

0

изображений

Контрольная по Налоговому планированию

«Льготы по налогу на доходы физических лиц» СОДЕРЖАНИЕ Глава 1. Доходы, не подлежащие налогообложению 3 Глава 2. Налоговые вычеты 15

Глава 2. Налоговые вычеты

Глава 3. Социальные налоговые вычеты 26

Глава 4.Профессиональные налоговые вычеты 37

Список использованной литературы 38

Глава 1. Доходы, не подлежащие налогообложениюСтатья 217 НК РФ устанавливает исчерпывающий перечень доходов, которые не подлежат налогообложению (освобождаются от налогообложения). Данный перечень является единым и подлежит применению на всей территории РФ как в отношении физических лиц, являющихся налоговыми резидентами РФ, так и в отношении физических лиц, не являющихся налоговыми резидентами РФ.

Указанные в данной статье доходы рассматриваются в качестве средств, которые не формируют налоговую базу. При получении таких доходов объекта налогообложения не возникает.

Полностью освобождаются от налогообложения следующие виды доходов физических лиц:

1) государственные пособия, за исключением пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком), а также иные выплаты и компенсации, выплачиваемые в соответствии с действующим законодательством. При этом к пособиям, не подлежащим налогообложению, относятся пособия по безработице, беременности и родам.

Рассматривая такой вид налоговых освобождений, как пособие по временной нетрудоспособности, включая пособие по уходу за больным ребенком, необходимо отметить, что существует проблема налогообложения процентов, выплачиваемых работникам в связи с задержкой выплаты заработной платы на основании статьи 236 Трудового кодекса РФ. По мнению Минфина РФ, такие проценты не облагаются налогом на доходы физлиц наряду с другими государственными пособиями.

Однако с данной позицией трудно согласиться. Дело в том, что статья 236 Трудового кодекса устанавливает материальную ответственность работодателя за задержку выплаты заработной платы, а не обязанность по осуществлению каких-либо выплат или компенсаций*(5).

Вместе с тем, отдельные налоговые инспекции придерживаются позиции Минфина РФ. Однако при этом они считают, что проценты, выплачиваемые за задержку выдачи заработной платы, не облагаются налогом по другому основанию - пункту 3 статьи 217 НК РФ.

Например, в письме УМНС РФ по г. Москве от 13 января 2003 г. N 27-08а/02460 "О налогообложении доходов физических лиц" разъяснено следующее. Статья 236 Трудового кодекса РФ устанавливает выплату процентов за нарушение срока оплаты труда. Конкретный размер такой компенсации определяется коллективным или трудовым договором.

Следовательно, на подобную выплату пункт 3 статьи 217 НК РФ распространяется только в том случае, если ее размер указан в коллективном договоре;

2) пенсии по государственному пенсионному обеспечению и трудовые пенсии, назначаемые в порядке, установленном действующим законодательством.

В соответствии с Федеральным законом от 17 декабря 2001 г. "О трудовых пенсиях в РФ" устанавливаются следующие виды трудовых пенсий:

- трудовая пенсия по старости;

- трудовая пенсия по инвалидности;

- трудовая пенсия по случаю потери кормильца.

Порядок установления и выплаты пенсий по государственному пенсионному обеспечению за счет средств федерального бюджета регулируются Федеральным законом от 15 декабря 2001 г. N 167-ФЗ "О государственном пенсионном обеспечении в Российской Федерации" и Законом РФ от 12 февраля 1993 г. N 4468-1 "О пенсионном обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, учреждениях и органах уголовно-исполнительной системы, и их семей". Данные законы предусматривают следующие виды пенсий: пенсия за выслугу лет; пенсия по старости; пенсия по инвалидности; социальная пенсия; по случаю потери кормильца;

3) все виды установленных действующим законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных с:

- возмещением вреда, причиненного увечьем или иным повреждением здоровья. В статье 1084 ГК РФ установлено, что вред, причиненный жизни или здоровью гражданина при исполнении договорных обязательств, а также при исполнении обязанностей военной службы, службы в милиции и других соответствующих обязанностей, подлежит возмещению. Статья 220 Трудового кодекса РФ предусматривает возмещение вреда, причиненного работникам повреждением их здоровья. При этом необходимо отметить, что возмещаться может не только утраченный по терпевшим заработок, затраты на лечение, но и моральный вред;

- бесплатным предоставлением жилых помещений и коммунальных услуг, топлива или соответствующего денежного возмещения. Основания для бесплатного предоставления жилых помещений и коммунальных услуг предусмотрены как законодательством РФ, так и законодательными актами субъектов РФ, решениями представительных органов местного самоуправления;

- оплатой стоимости и (или) выдачей полагающегося натурального довольствия, а также с выплатой денежных средств взамен этого довольствия. Выдача натурального довольствия в основном предусматривается для военнослужащих и лиц, приравненных к ним, а также для работников, занятых на сложных видах работ.

В отношении военнослужащих и приравненных к ним лиц необходимо точно определить, для каких именно лиц предусмотрена выдача натурального довольствия.

Данные компенсационные выплаты, в частности, установлены:

1) Федеральным законом от 21 июля 1997 г. N 118-ФЗ "О судебных приставах";

2) Федеральным законом от 21 июля 1997 г. N 114-ФЗ "О службе в таможенных органах Российской Федерации";

3) Федеральным законом от 27 мая 1998 г. N 76-ФЗ "О статусе военнослужащих";

4) Федеральным законом от 3 декабря 1994 г. N 55-ФЗ "О некоторых вопросах организации и деятельности военных судов и органов военной юстиции";

5) Федеральным законом от 10 января 1996 г. N 6-ФЗ "О дополнительных гарантиях социальной защиты судей и работников аппаратов судов Российской Федерации";

6) Федеральным законом от 17 января 1992 г. N 2202-1 "О прокуратуре Российской Федерации".

На работах с вредными условиями труда работникам выдаются бесплатно по установленным нормам молоко или другие равноценные пищевые продукты. На работах с особо вредными условиями труда предоставляется бесплатно по установленным нормам лечебно-профилактическое питание (ст. 151 Трудового кодекса РФ).

Так как право на специальное питание и спецодежду установлено трудовым законодательством, то их стоимость не подлежит обложению налогом на доходы физлиц. В случае, когда на предприятии в соответствии с законодательством лицам, работающим на предприятиях с вредными условиями, вместо положенного молока или иного довольствия выплачивается компенсация, то стоимость его также не подлежит обложению налогом;

- оплатой стоимости питания, спортивного снаряжения, оборудования, спортивной и парадной формы, получаемых спортсменами и работниками физкультурно-спортивных организаций для учебно-тренировочного процесса и участия в спортивных соревнованиях;

- увольнением работников, за исключением компенсации за неиспользованный отпуск. От налогообложения освобождаются все компенсационные выплаты, связанные с увольнением, предусмотренные трудовым законодательством, за исключением компенсации за неиспользованный отпуск.

Данные выплаты предусмотрены следующими нормативными актами:

1) Трудовым кодексом РФ (ст. 178, 181);

2) Федеральным законом от 21 июля 1997 г. N 114-ФЗ "О службе в таможенных органах Российской Федерации";

3) Федеральным законом от 17 января 1992 г. N 2202-1 "О прокуратуре Российской Федерации";

4) Законом РФ от 19 февраля 1993 г. N 4520-1 "О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях";

- гибелью военнослужащих или государственных служащих при исполнении ими своих служебных обязанностей. Выплата пособий в связи с гибелью лиц, состоящих на государственной службе (в том числе военнослужащих), предусмотрена, в частности, статьей 18 Федерального закона от 27 мая 1998 г. N "О статусе военнослужащих", статьей 29 Закона РФ от 18 апреля 1991 г. N "О милиции", статьей 17 Закона РФ от 21 марта 1991 г. N "О налоговых органах РФ" и др.;

- возмещением иных расходов, включая расходы на повышение профессионального уровня работников. Данное положение применяется в случае, если обучение, во-первых, касается подготовки кадров организации. Во-вторых, осуществляется не по личной инициативе работников, а по решению организации, направляющей работников для повышения квалификации, обучению смежным и вторым профессиям в связи с производственной необходимостью (письмо Минфина РФ от 13 марта 2000 г. N 04-04-06).

В письме МНС РФ от 28 мая 2002 г. N 04-1-06/561У-452 по данному вопросу разъяснено следующее. Согласно статье 21 Закона РФ от 10 июля 2002 г. N 3266-1 "Об образовании" (далее - Закон об образовании) профессиональная подготовка не сопровождается повышением образовательного уровня учащегося. Она имеет целью ускоренное приобретение навыков, необходимых для выполнения определенной работы или группы работ. Следовательно, повышение профессионального уровня работников не должно быть связано с получением нового высшего или среднего образования.

Это значит, что направление предприятием работника в учебное заведение для получения новой специальности в связи с производственной необходимостью на условиях и в порядке, который определяется коллективным договором (ст. 196 Трудового кодекса РФ), можно отнести к компенсационным расходам, предусмотренным пунктом 3 статьи 217 НК РФ, если такое обучение не связано с повышением образовательного уровня.

Особым случаем возмещения таких расходов являются выплаты, производимые педагогическим работникам образовательных учреждений на приобретение книгоиздательской продукции и периодических изданий. Подобные выплаты предусмотрены Законом об образовании;

- исполнением налогоплательщиком трудовых обязанностей (включая переезд на работу в другую местность и возмещение командировочных расходов). При оплате работодателем налогоплательщику расходов на командировки как внутри страны, так и за ее пределы в доход, подлежащий налогообложению, не включаются:

- суточные, выплачиваемые в пределах норм, установленных в соответствии с действующим законодательством;

- фактически произведенные и документально подтвержденные целевые расходы на проезд до места назначения и обратно, сборы за услуги аэропортов, комиссионные сборы, расходы на проезд в аэропорт или на вокзал в местах отправления, назначения или пересадок, на провоз багажа, расходы по найму жилого помещения, оплате услуг связи, получению и регистрации служебного заграничного паспорта, получению виз, а так же расходы, связанные с обменом наличной валюты или чека в банке на наличную иностранную валюту.

Если налогоплательщик не представил документы, подтверждающие оплату расходов по найму жилого помещения, то суммы такой оплаты не облагаются НДФЛ в пределах норм, установленных в соответствии с действующим законодательством. Аналогичный порядок налогообложения применяется к выплатам, производимым лицам, находящимся во властном или административном подчинении организации, а также членам совета директоров или любого аналогичного органа компании, прибывающим (выезжающим) для участия в заседании совета директоров, правления или другого аналогичного органа этой компании.

В решении Высшего Арбитражного Суда РФ от 26 января 2005 г. N 16141/04 отмечается, что согласно статье 217 НК РФ для всех налогоплательщиков установлен единый, равный порядок признания суточных в составе доходов, не подлежащих налогообложению.

В соответствии с данным порядком не облагаются НДФЛ выплаты, которые по своему характеру являются компенсационными, то есть направленными на возмещение работнику дополнительных расходов, связанных с выполнением поручения работодателя вне места постоянного жительства. При этом компенсация должна быть выплачена в пределах размеров, установленных в соответствии с действующим законодательством.

Согласно статье 168 Трудового кодекса РФ размеры возмещения суточных определяются коллективным договором или локальным нормативным актом организации вне зависимости от ее формы собственности и ведомственной принадлежности. Следовательно, размер суточных для работников всех организаций определяется положениями, не носящими индивидуальный характер и направленными на неоднократное применение.

В то же время, поскольку организации могут иметь различный источник финансирования, порядок установления размера любых расходов за счет такого источника должен определяться с учетом положений специального законодательства. Особенности установления расходов, осуществляемых из бюджетов всех уровней, предусмотрены действующим бюджетным законодательством. Именно наличием различных источников финансирования и специальных норм, регламентирующих порядок расходов средств за счет соответствующих бюджетов, обусловлены особенности формы и субъекта, утверждающего объем таких расходов.

При этом действующее законодательство не исходит из того, что законно установленные нормы суточных должны быть по размеру одинаковыми для работников различных организаций. Размер возмещения определяется исходя из финансовых возможностей организации, то есть действующее законодательство не обязывает работодателя возмещать расходы, связанные с выполнением его поручения вне места постоянного жительства работника, в полном объеме.

Тем не менее, чтобы квалифицировать такие выплаты в качестве суточных, они должны в любом случае иметь характер компенсационных, то есть направленных на возмещение работнику дополнительных расходов, связанных с выполнением поручения работодателя вне места постоянного жительства. При установлении норм суточных из этого обязаны исходить все организации, независимо от формы собственности и ведомственной принадлежности.

Правительство РФ закрепило в постановлении от 13 мая 2005 г. N 299 новые нормы суточных при загранкомандировках. Они начнут действовать с 1 января 2006 г.

Возмещение расходов при переезде на работу в другую местность предусмотрено статьей 169 Трудового кодекса РФ. Под другой местностью понимают место за пределами административно-территориальных границ того населенного пункта, где сотрудник работал раньше (п. 16 постановления Пленума Верховного суда РФ от 17 марта 2004 г. N 2). Если по предварительной договоренности с работодателем сотрудник переезжает на работу в другую местность, работодатель обязан возместить ему:

- расходы по переезду работника, членов его семьи и провозу имущества (за исключением случаев, когда работодатель предоставляет работнику соответствующие средства передвижения);

- расходы по обустройству на новом месте жительства.

Чтобы не было сомнений в том, что подъемные являются компенсационными выплатами, следует обратиться к статьям 164 и 165 Трудового кодекса РФ. Под компенсацией эти статьи подразумевают денежные выплаты, установленные для возмещения работникам затрат, связанных с исполнением ими трудовых обязанностей. Случаи компенсаций предусмотрены в статье 165 ТК РФ. Среди прочего там назван и переезд на работу в другую местность.

Конкретные размеры возмещения расходов определяются соглашением сторон трудового договора. До 1 января 2005 года нормы, в пределах которых выплачиваются подъемные, существовали только для работников бюджетной сферы и были установлены Правительством РФ в постановлении от 2 апреля 2003 г. N 187. Для остальных организаций утвержденные Правительством РФ нормы были низшим пределом, то есть внебюджетные организации были обязаны выплачивать переехавшим сотрудникам не меньше, чем бюджетные. Но при этом никто не запрещал частным организациям установить и более высокую компенсацию. С это го же года официально нормы перестали существовать для всех. Это про изошло благодаря изменениям, внесенным в статью 169 Трудового кодекса РФ Федеральным законом от 22 августа 2004 г. N 122-ФЗ. Теперь то, в каком размере работник получит компенсацию, зависит только от условий его трудового договора.

Значит, чтобы у налоговых органов не было вопросов по поводу законности выплат, надо выполнить одно важное условие - трудовой договор следует заключить еще до переезда сотрудника. В этом случае налог можно будет не удерживать со всей суммы, выплаченной работнику.

Возмещение расходов по проезду, провозу имущества и найму помещения при переводе либо переезде на работу в другую местность ранее было предусмотрено постановлением Совета Министров СССР от 15 июля 1981 г. N 677 "О гарантиях и компенсациях при переезде на работу в другую местность". Однако в данном случае эти нормы применять нельзя. Дело в том, что акты, принятые до вступления в силу Трудового кодекса РФ, применяются лишь в части, не противоречащей его нормам (ст. 423 Трудового кодекса РФ).

Если с согласия или ведома работодателя и в его интересах работник использует личное имущество, то такому работнику выплачивается компенсация за использование, износ инструмента, личного транспорта, оборудования и других технических средств и материалов, а также возмещаются расходы, связанные с использованием личного имущества. Об этом сказано в статье 188 Трудового кодекса РФ. Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме.

Расходы, возмещаемые работникам при использовании ими личного транспорта в служебных целях, установлены в частности:

- Федеральным законом от 21 июля 1997 г. N 118-ФЗ "О судебных приставах";

- Федеральным законом от 27 мая 1998 г. N 76-ФЗ "О статусе военнослужащих".

В постановлении Правительства РФ от 8 февраля 2002 г. N 92 "Об установлении норм расходов организаций на выплату компенсации за использование для служебных поездок личных легковых автомобилей, в пределах которых при определении налоговой базы по налогу на прибыль организации такие расходы относятся к прочим расходам, связанным с производством и реализацией" установлены следующие нормы компенсации:

- по легковым автомобилям с рабочим объемом двигателя до 2000 куб. см включительно - 1200 рублей в месяц;

- по легковым автомобилям с рабочим объемом двигателя свыше 2000 куб. см - 1500 рублей в месяц;

- по мотоциклам - 600 рублей в месяц;

4) вознаграждения донорам за сданную кровь, материнское молоко и иную помощь;

5) алименты, получаемые налогоплательщиками.

Алиментные обязательства членов семьи установлены в разделе V Семейного кодекса РФ. Согласно данному разделу алименты могут уплачиваться на содержание детей, родителей, супругов и иных членов семьи. Самостоятельным основанием для получения алиментов является соглашение об уплате алиментов. Согласно статье 100 Семейного кодекса РФ соглашение об уплате алиментов заключается в письменной форме и подлежит нотариальному удостоверению. При этом нотариально удостоверенное соглашение об уплате алиментов имеет силу исполнительного листа;

6) суммы, получаемые налогоплательщиками в виде грантов (безвозмездной помощи), предоставленных для поддержки науки и образования, культуры и искусства в Российской Федерации международными или иностранными организациями по перечню таких организаций, утверждаемому Правительством РФ;

7) суммы, получаемые налогоплательщиками в виде международных, иностранных или российских премий за выдающиеся достижения в области науки и техники, образования, культуры, литературы и искусства по перечню премий, утверждаемому Правительством РФ. Перечень данных премий утвержден постановлением Правительства РФ от 6 февраля 2001 г. N 89 "Об утверждении перечня международных, иностранных и российских премий за выдающиеся достижения в области науки и техники, образования, культуры, литературы и искусства, суммы которых, получаемые налогоплательщиками, не подлежат налогообложению";

8) суммы единовременной материальной помощи, оказываемой:

- налогоплательщикам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда их здоровью на основании решений органов законодательной (представительной) и (или) исполнительной власти, представительных органов местного самоуправления либо иностранными государствами или специальными фондами, созданными органами государственной власти или иностранными государствами, а также созданными в соответствии с международными договорами, одной из сторон которых является Российская Федерация, правительственными и неправительственными межгосударственными организациями.

Данная материальная помощь освобождается от налогообложения, если она предоставляется:

- на основании решений органов законодательной, исполнительной власти, представительных органов местного самоуправления;

- иностранными государствами;

- специальными фондами, созданными органами государственной власти или иностранными государствами;

- специальными фондами, созданными в соответствии с международными договорами, одной из сторон которых является РФ;

- правительственными и неправительственными межгосударственными организациями;

- работодателями членам семьи умершего работника или работнику в связи со смертью члена (членов) его семьи;

- налогоплательщикам в виде гуманитарной помощи (содействия), а также в виде благотворительной помощи (в денежной и натуральной формах), оказываемой зарегистрированными в установленном порядке российскими и иностранными благотворительными организациями (фондами, объединениями), в соответствии с законодательством Российской Федерации о благотворительной деятельности в Российской Федерации.

Порядок отнесения выплат к гуманитарной помощи (содействию) регулируется Федеральным законом от 4 мая 1999 г. N "О безвозмездной помощи (содействии) РФ и внесении изменений и дополнений в отдельные законодательные акты РФ о налогах и об установлении льгот по платежам в государственные внебюджетные фонды в связи с осуществлением безвозмездной помощи (содействия) РФ".

Так, согласно статье 1 указанного закона гуманитарная помощь (со действие) - вид безвозмездной помощи (содействия), предоставляемой для оказания медицинской и социальной помощи малообеспеченным, социально незащищенным, пострадавшим от стихийных бедствий и других чрезвычайных происшествий группам населения, для ликвидации по следствий стихийных бедствий и других чрезвычайных происшествий, расходы на транспортировку, сопровождение и хранение указанной помощи (содействия). Отметим, что на средства (товары), которые относятся к гуманитарной помощи, оформляется соответствующее удостоверение (документы), подтверждающее принадлежность указанных средств, товаров, работ и услуг к гуманитарной помощи (содействию).

В соответствии с постановлением Правительства РФ от 25 декабря 2002 г. N 926 "Об общероссийском общественном благотворительном фонде поддержки военнослужащих (сотрудников) и гражданского персонала вооруженных сил РФ, других войск и воинских формирований, специальных служб и правоохранительных органов РФ "Национальный военный фонд" указанный Фонд отнесен к благотворительным организациям (фондам, объединениям), осуществляющим единовременную материальную помощь физическим лицам в виде гуманитарной помощи (содействия), а также в виде благотворительной помощи (в денежной и натуральной формах), суммы которой не подлежат налогообложению (освобождаются от налогообложения) в соответствии со статьей 217 НК РФ;

- налогоплательщикам из числа малоимущих и социально незащищенных категорий граждан в виде сумм адресной социальной помощи (в денежной и натуральной формах), оказываемой за счет средств федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и внебюджетных фондов в соответствии с программами, утверждаемыми ежегодно соответствующими органами государственной власти,

- налогоплательщикам, пострадавшим от террористических актов на территории Российской Федерации, независимо от источника выплаты;

9) суммы полной или частичной компенсации стоимости путевок, за исключением туристических, выплачиваемой работодателями своим работникам и (или) членам их семей, инвалидам, не работающим в данной организации, в находящиеся на территории Российской Федерации санаторно-курортные и оздоровительные учреждения, а также суммы полной или частичной компенсации стоимости путевок для детей, не достигших возраста 16 лет, в находящиеся на территории Российской Федерации санаторно-курортные и оздоровительные учреждения, выплачиваемые:

- за счет средств работодателей, оставшихся в их распоряжении после уплаты налога на прибыль организаций;

- за счет средств Фонда социального страхования РФ. Данное положение применяется при наличии следующих условий:

- санаторно-курортные и оздоровительные учреждения должны находиться на территории РФ (компенсация стоимости туристических путевок не освобождается от налогообложения);

- данные суммы выплачиваются работникам и (или) членам их семей, а так же инвалидам, не работающим в данной организации. Согласно статье 2 Семейного кодекса РФ к членам семьи относятся супруги, родители и дети (усыновители, усыновленные);

- данная компенсация осуществляется:

а) за счет средств работодателя, оставшихся в его распоряжении после уплаты налога на прибыль;

б) за счет средств Фонда социального страхования РФ.

Отдельно освобождаются от налогообложения суммы полной или частичной компенсации стоимости путевок для детей, не достигших возраста 16 лет, в расположенные на территории РФ санаторно-курортные и оздоровительные учреждения, выплачиваемые за счет тех же источников;

10) суммы, уплаченные работодателем из средств, оставшихся в его распоряжении после уплаты налога на прибыль организаций, за лечение и медицинское обслуживание работников, их супругов, родителей и детей, суммы, уплаченные общественными организациями инвалидов за лечение и медицинское обслуживание инвалидов при условии наличия у медицинских учреждений соответствующих лицензий, а также наличия документов, подтверждающих фактические расходы на лечение и медицинское обслуживание.

Для применения этой нормы необходимо выполнение следующих условий:

- оплата осуществляется работодателями или общественными организациями инвалидов (в отношении последних данное положение при меняется с 1 января 2005 года);

- оплата работодателями осуществляется за счет сумм, оставшихся в распоряжении организации после уплаты налога на прибыль организаций;

- суммы выплачиваются за лечение и медицинское обслуживание: работодателями - в отношении работников организации, их супругов, их родителей и их детей; общественными организациями инвалидов - в от ношении инвалидов;

- медицинские учреждения должны иметь соответствующие лицензии;

- должны предоставляться документы, подтверждающие фактические расходы на лечение и медицинское обслуживание;

- оплата осуществляется:

а) путем безналичной оплаты медицинским учреждениям расходов на лечение и медицинское обслуживание;

б) путем выдачи наличных денежных средств, предназначенных на эти цели, непосредственно налогоплательщику (членам его семьи, родителям);

в) путем зачисления средств, предназначенных на эти цели, на счета налогоплательщиков в учреждениях банков;

11) стипендии учащихся, студентов, аспирантов, ординаторов, адъюнктов или докторантов учреждений высшего профессионального образования или послевузовского профессионального образования, научно-исследовательских учреждений, учащихся учреждений начального профессионального и среднего профессионального образования, слушателей духовных учебных учреждений, выплачиваемые указанным лицам этими учреждениями, стипендии, учреждаемые Президентом РФ, органами законодательной (представительной) или исполнительной власти Российской Федерации, органами субъектов Российской Федерации, благотворительными фондами, стипендии, выплачиваемые за счет средств бюджетов налогоплательщикам, обучающимся по направлению органов службы занятости;

12) суммы оплаты труда и другие суммы в иностранной валюте, получаемые налогоплательщиками от финансируемых из федерального бюджета государственных учреждений или организаций, направивших их на работу за границу, - в пределах норм, установленных в соответствии с действующим законодательством об оплате труда работников;

13) доходы налогоплательщиков, получаемые от продажи выращенных в личных подсобных хозяйствах, находящихся на территории Российской Федерации, скота, кроликов, нутрий, птицы, диких животных и птиц (как в живом виде, так и продуктов их убоя в сыром или переработанном виде), продукции животноводства, растениеводства, цветоводства и пчеловодства как в натуральном, так и в переработанном виде.

Указанные доходы освобождаются от налогообложения при условии представления налогоплательщиком документа, выданного соответствующим органом местного самоуправления, правлениями садового, садово-огородного товариществ, подтверждающего, что продаваемая продукция произведена налогоплательщиком на принадлежащем ему или членам его семьи земельном участке, используемом для ведения личного подсобного хозяйства, дачного строительства, садоводства и огородничества;

14) доходы членов крестьянского (фермерского) хозяйства, получаемые в этом хозяйстве от производства и реализации сельскохозяйственной продукции, а также от производства сельскохозяйственной продукции, ее переработки и реализации, - в течение пяти лет, считая с года регистрации указанного хозяйства.

Настоящая норма применяется к доходам тех членов крестьянского (фермерского) хозяйства, в отношении которых такая норма ранее не применялась, то есть применить ее можно только один раз.

Освобождение распространяется на пять лет, начиная с года регистрации указанного хозяйства, включая и период, в течение которого члены крестьянского (фермерского) хозяйства пользовались льготой по подоходному налогу в соответствии с Законом РФ "О подоходном налоге с физических лиц".

Повторного предоставления указанного освобождения налогоплательщикам не допускается. Следовательно, при создании нового крестьянского (фермерского) хозяйства освобождение повторно не предоставляется;

15) доходы налогоплательщиков, получаемые от сбора и сдачи лекарственных растений, дикорастущих ягод, орехов и иных плодов, грибов, другой дикорастущей продукции организациям и (или) индивидуальным предпринимателям, имеющим разрешение (лицензию) на промысловую заготовку (закупку) дикорастущих растений, грибов, технического и лекарственного сырья растительного происхождения, за исключением доходов, полученных индивидуальными предпринимателями от перепродажи указанной в настоящем подпункте продукции;

16) доходы (за исключением оплаты труда наемных работников), получаемые членами зарегистрированных в установленном порядке родовых, семейных общин малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, от реализации продукции, полученной в результате ведения ими традиционных видов промысла;

17) доходы охотников-любителей, получаемые от сдачи обществам охотников, организациям потребительской кооперации или государственным унитарным предприятиям добытых ими пушнины, мехового или кожевенного сырья или мяса диких животных, если добыча таких животных осуществляется по лицензиям, выданным в порядке, установленном действующим законодательством;

18) доходы в денежной и натуральной формах, получаемые от физических лиц в порядке наследования или дарения, за исключением вознаграждения, выплачиваемого наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также открытий, изобретений и промышленных образцов.

Федеральный закон от N 78-ФЗ "О признании утратившими силу не которых законодательных актов (положений законодательных актов) Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации в связи с отменой налога с имущества, переходящего в порядке наследования или дарения" установил но вые правила уплаты НДФЛ с доходов в виде даров (п. 18.1 ст. 217 НК РФ). Такие доходы вообще не подлежат налогообложению, если даритель и одаряемый являются членами семьи либо близкими родственниками - супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами.

Во всех остальных случаях (когда даритель и одаряемый не являются членами семьи или близкими родственниками) одаряемый должен уплатить налог со стоимости получаемых от физических лиц недвижимого имущества, транспортных средств, акций, долей, паев.

При этом к недвижимому имуществу относятся земельные участки, участки недр, обособленные водные объекты и все, что прочно связано с землей. Другими словами, объекты, перемещение которых невозможно без не соразмерного ущерба их назначению (леса, многолетние насаждения, здания, сооружения). Кроме того, недвижимым имуществом являются подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты (п. 1 ст. 130 ГК РФ). Если же даром являются, например, ювелирные изделия, то налог уплачивать не надо.

Отметим, что данные поправки начинают действовать с 1 января 2006 года. Следовательно, они не могут быть учтены при уплате налога на доходы физических лиц за 2005 год;

19) доходы, полученные от акционерных обществ или других организаций:

- акционерами этих акционерных обществ или участниками других организаций в результате переоценки основных фондов (средств) в виде дополнительно полученных ими акций (долей, паев), распределенных между акционерами или участниками организации пропорционально их доле и видам акций, либо в виде разницы между новой и первоначальной номинальной стоимостью акций или их имущественной доли в уставном капитале;

- акционерами этих акционерных обществ или участниками других организаций при реорганизации, предусматривающей распределение акций (долей, паев) создаваемых организаций среди акционеров (участников, пайщиков) реорганизуемых организаций и (или) конвертацию (обмен) акций (долей, паев) реорганизуемой организации в акции (доли, паи) создаваемой организации либо организации, к которой осуществляется присоединение, в виде дополнительно и (или) взамен полученных акций (долей, паев);

20) призы в денежной и (или) натуральной формах, полученные спортсменами, в том числе спортсменами-инвалидами, за призовые места на следующих спортивных соревнованиях:

- Олимпийских, Параолимпийских и Сурдоолимпийских играх, Всемирных шахматных олимпиадах, чемпионатах и кубках мира и Европы от официальных организаторов или на основании решений органов государственной власти и органов местного самоуправления за счет средств соответствующих бюджетов,

- чемпионатах, первенствах и кубках Российской Федерации от официальных организаторов;

21) суммы, выплачиваемые организациями и (или) физическими лицами детям сиротам в возрасте до 24 лет на обучение в образовательных учреждениях, имеющих соответствующие лицензии, либо за их обучение указанным учреждениям. Данное положение применяют только в отношении детей сирот. При этом освобождение предоставляют внезависимости от наличия какой-либо связи между стороной, выплачивающей суммы, и данным лицом;

22) суммы оплаты за инвалидов организациями или индивидуальными предпринимателями технических средств профилактики инвалидности и реабилитацию инвалидов, а также оплата приобретения и содержания собак-проводников для инвалидов;

23) вознаграждения, выплачиваемые за передачу в государственную собственность кладов. При этом под кладом понимают зарытые в земле или сокрытые иным способом деньги или ценные предметы, собственник которых не может быть установлен либо в силу закона утратил на них право (ст. 233 ГК РФ).

В случае обнаружения клада, содержащего вещи, относящиеся к памятникам истории или культуры, они подлежат передаче в государственную собственность. При этом собственник земельного участка или иного имущества, где клад был сокрыт, и лицо, обнаружившее клад, имеют право на получение вместе вознаграждения в размере пятидесяти процентов стоимости клада.

При обнаружении такого клада лицом, производившим раскопки или поиски ценностей без согласия собственника имущества, где клад был сокрыт, вознаграждение этому лицу не выплачивается и полностью поступает собственнику;

24) доходы, получаемые индивидуальными предпринимателями от осуществления ими тех видов деятельности, по которым они являются плательщиками единого налога на вмененный доход для отдельных видов деятельности, а также при налогообложении которых применяется упрощенная система налогообложения и система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог).

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности устанавливается НК РФ, вводится в действие законами субъектов Российской Федерации и применяется наряду с общей системой налогообложения, предусмотренной законодательством Российской Федерации о налогах и сборах.

Единый налог на вмененный доход для отдельных видов деятельности может применяться по решению субъекта Российской Федерации в отношении следующих видов предпринимательской деятельности:

1) оказания бытовых услуг;

2) оказания ветеринарных услуг;

3) оказания услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств;

4) розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала по каждому объекту организации торговли не более 150 квадратных метров, палатки, лотки и другие объекты организации торговли, в том числе не имеющие стационарной торговой площади;

4.1) оказания услуг по хранению автотранспортных средств на платных стоянках;

5) оказания услуг общественного питания, осуществляемых при использовании зала площадью не более 150 квадратных метров;

6) оказания автотранспортных услуг по перевозке пассажиров и грузов, осуществляемых организациями и индивидуальными предпринимателями, эксплуатирующими не более 20 транспортных средств;

7) распространения и (или) размещения наружной рекламы.

Упрощенная система налогообложения применяется наряду с общей системой налогообложения, предусмотренной законодательством Российской Федерации о налогах и сборах.

Переход к упрощенной системе налогообложения или возврат к общему режиму налогообложения осуществляется индивидуальными предпринимателями добровольно в порядке, предусмотренном главой 26.2 НК РФ.

Применение упрощенной системы налогообложения индивидуальными предпринимателями предусматривает замену уплаты налога на доходы физических лиц (в отношении доходов, полученных от осуществления предпринимательской деятельности), налога на имущество (в отношении имущества, используемого для осуществления предпринимательской деятельности) и единого социального налога с доходов, полученных от предпринимательской деятельности, а также выплат и иных вознаграждений, начисляемых ими в пользу физических лиц, уплатой единого налога, исчисляемого по результатам хозяйственной деятельности за налоговый период. Индивидуальные предприниматели, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с НК РФ при ввозе товаров на таможенную территорию Российской Федерации.

Единый сельскохозяйственный налог устанавливается главой 26.1 НК РФ и применяется наряду с общим режимом налогообложения.

Переход на уплату единого сельскохозяйственного налога или возврат к общему режиму налогообложения осуществляется индивидуальными предпринимателями добровольно.

Переход на уплату единого сельскохозяйственного налога индивидуальными предпринимателями предусматривает замену уплаты налога на доходы физических лиц (в отношении доходов, полученных от осуществления предпринимательской деятельности), налога на добавленную стоимость (за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с НК РФ и Таможенным кодексом Российской Федерации при ввозе товаров на таможенную территорию Российской Федерации), налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности) и единого социального налога уплатой единого сельскохозяйственного налога, исчисляемого по результатам хозяйственной деятельности индивидуальных предпринимателей за налоговый период.

Индивидуальные предприниматели, перешедшие на уплату единого сельскохозяйственного налога, уплачивают страховые взносы на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации.

Иные налоги и сборы уплачиваются индивидуальными предпринимателями, перешедшими на уплату единого сельскохозяйственного налога, в соответствии с общим режимом налогообложения.

Сельскохозяйственными товаропроизводителями признаются индивидуальные предприниматели, производящие сельскохозяйственную продукцию и (или) выращивающие рыбу, осуществляющие ее первичную и последующую (промышленную) переработку и реализующие эту продукцию и (или) рыбу, при условии, что в общем доходе от реализации товаров (работ, услуг) таких индивидуальных предпринимателей доля дохода от реализации произведенной ими сельскохозяйственной продукции и (или) выращенной ими рыбы, включая продукцию ее первичной переработки, произведенную ими из сельскохозяйственного сырья собственного производства и (или) выращенной ими рыбы, составляет не менее 70 процентов;

25) суммы процентов по государственным казначейским обязательствам, облигациям и другим государственным ценным бумагам бывшего СССР, Российской Федерации и субъектов Российской Федерации, а так же по облигациям и ценным бумагам, выпущенным по решению представительных органов местного самоуправления;

26) доходы, получаемые детьми-сиротами и детьми, являющимися членами семей, доходы которых на одного члена не превышают прожиточного минимума, от благотворительных фондов, зарегистрированных в установленном порядке, и религиозных организаций;

27) доходы в виде процентов, получаемые налогоплательщиками по вкладам в банках, находящихся на территории Российской Федерации, если:

- проценты по рублевым вкладам выплачиваются в пределах сумм,рассчитанных исходя из действующей ставки рефинансирования Центрального банка Российской Федерации, в течение периода, за который начислены указанные проценты,

- установленная ставка не превышает 9 процентов годовых по вкладам в иностранной валюте;

28) доходы, не превышающие 2000 рублей, полученные по каждому из следующих оснований за налоговый период:

- стоимость подарков, полученных налогоплательщиками от организаций или индивидуальных предпринимателей, и не подлежащих обложению налогом на наследование или дарение в соответствии с действующим законодательством;

- стоимость призов в денежной и натуральной формах, полученных налогоплательщиками на конкурсах и соревнованиях, проводимых в соответствии с решениями Правительства РФ, законодательных (представительных) органов государственной власти или представительных органов местного самоуправления;

- суммы материальной помощи, оказываемой работодателями работникам, а также бывшим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту;

- возмещение (оплата) работодателями работникам, их супругам, родителям и детям, бывшим работникам (пенсионерам по возрасту), а так же инвалидам стоимости приобретенных ими (для них) медикаментов, назначенных лечащим врачом. Освобождение от налогообложения предоставляется при представлении документов, подтверждающих фактические расходы на приобретение этих медикаментов;

- стоимость любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг);

- суммы материальной помощи, оказываемой инвалидам общественными организациями инвалидов.

Данное положение действует до конца 2005 года. С 1 января 2006 года необлагаемый налогом минимум доходов возрастет до 4000 рублей (Федеральный закон от 30 июня 2005 г. N 71-ФЗ).

Закон N 71-ФЗ также дополнил статью 217 НК РФ новым пунктом 33.

Согласно ему, работодатель не должен удерживать НДФЛ, если дарит подарки, оказывает денежную и натуральную помощь ветеранам и инвалидам Великой отечественной войны (ВОВ), вдовам погибших в период ВОВ, узникам нацистских концлагерей, а также некоторым другим похожим категориям граждан. Но эти доходы не облагаются только в том случае, если их размер не превысит 10 000 руб. за весь налоговый период.

Это нововведение вступит в силу 1 января 2006 года. Сейчас с таких доходов нужно платить НДФЛ в общем порядке по ставке 13 процентов. За одним исключением. В 2005 году налог не взимается, если перечисленные выше плательщики получили подарки, денежную и натуральную помощь в связи с 60-летием Победы в ВОВ.

В этом случае, если с таких доходов налог уже уплачен, то его плательщикам вернут. Причем возвратить переплату должны не позднее двух месяцев после вступления в силу Закона N 71-ФЗ. То есть до 7 октября 2005 года включительно.

Напомним, что за возвратом переплаты могут обратиться как сами плательщики, так и налоговые агенты (п. 4, 11 ст. 78 НК РФ);

29) доходы солдат, матросов, сержантов и старшин, проходящих военную службу по призыву, а также лиц, призванных на военные сборы, в виде денежного довольствия, суточных и других сумм, получаемых по месту службы, либо по месту прохождения военных сборов;

30) суммы, выплачиваемые физическим лицам избирательными комиссиями, а также из средств избирательных фондов кандидатов, зарегистрированных кандидатов на должность Президента РФ, кандидатов, зарегистрированных кандидатов в депутаты Государственной Думы, кандидатов, зарегистрированных кандидатов в депутаты законодательного (представительного) органа государственной власти субъекта Российской Федерации, кандидатов, зарегистрированных кандидатов на должность главы исполнительной власти субъекта Российской Федерации, кандидатов, зарегистрированных кандидатов выборного органа местного самоуправления, кандидатов, зарегистрированных кандидатов на должность главы муниципального образования, кандидатов, зарегистрированных кандидатов на должность в ином федеральном государственном органе, государственном органе субъекта Российской Федерации, предусмотренном Конституцией Российской Федерации, конституцией, уставом субъекта Российской Федерации и избираемых непосредственно гражданами, кандидатов, зарегистрированных кандидатов на иную должность в органе местного самоуправления, предусмотренную уставом муниципального образования и замещаемую посредством прямых выборов, избирательных фондов избирательных объединений и избирательных блоков за выполнение этими лицами работ, непосредственно связанных с проведением избирательных кампаний;

31) выплаты, производимые профсоюзными комитетами (в том числе материальная помощь) членам профсоюзов за счет членских взносов, за исключением вознаграждений и иных выплат за выполнение трудовых обязанностей, а также выплаты, производимые молодежными и детскими организациями своим членам за счет членских взносов на покрытие расходов, связанных с проведением культурно-массовых, физкультурных и спортивных мероприятий.

Единственным исключением в данном случае являются выплаты вознаграждений и иные выплаты за выполнение трудовых обязанностей. Так, если выплата (например, премии) носит характер поощрения за труд, сумма этой премии подлежит налогообложению. При выплате (в денежной форме) членам профсоюза за счет членских взносов подарков к юбилейным датам такие суммы не подлежат налогообложению.

Если профсоюзные комитеты проводят дни здоровья, вечера и другие массовые мероприятия (с организацией питания для участников этих мероприятий, в том числе не членов профсоюза) и при этом невозможно определить стоимость полученных каждым участником материальных благ, то НДФЛ не удерживается.

Спорным является вопрос о налогообложении материальной выгоды при выдаче займов членам профсоюза за счет членских взносов. Например, в профкоме для членов профсоюза организована касса взаимопомощи, денежные средства которой состоят из членских профсоюзных взносов. Членам кассы взаимопомощи выдается на возвратной основе беспроцентная ссуда. В этой ситуации, по мнению Минфина РФ, облагается НДФЛ полученная физическим лицом материальная выгода в виде экономии на процентах (письмо от 3 июля 2001 г. N 04-04-06/365);

32) выигрыши по облигациям государственных займов Российской Федерации и суммы, получаемые в погашение указанных облигаций.

Вопрос о заполнении налоговыми агентами налоговой отчетности по указанным доходам решается в следующем порядке.

Если налогоплательщик получает доходы, которые полностью освобождаются от налогообложения (например, государственные пенсии), то эти доходы не учитываются при заполнении карточки по учету доходов и налога на доходы физических лиц (форма N 1-НДФЛ) и справки о доходах (форма N 2-НДФЛ).

Если налогоплательщик получает доходы, которые освобождаются от налогообложения частично (например, возмещение расходов на командировки в пределах норм), то эти доходы при заполнении форм N 1-НДФЛ и N 2-НДФЛ следует учитывать в размере, превышающем освобождаемую от налогообложения сумму дохода.

Если налогоплательщик получает доходы, упомянутые в пункте 28 статьи 217 НК РФ (например, материальную помощь), то при заполнении форм N 1-НДФЛ и N 2-НДФЛ учитывают всю сумму таких доходов. Одновременно с этим налогоплательщику предоставляется вычет в сумме, не превышающей 2000 рублей по каждому из оснований за весь налоговый период. Это связано с тем, что указанные доходы освобождаются от налогообложения только в пределах указанной суммы. Поэтому для того, чтобы налоговые органы смогли контролировать соблюдение данной нормы, налоговые агенты при заполнении налоговой отчетности указывают всю сумму таких доходов, даже если они не превышают 2000 рублей.

Пример

Физическое лицо получило от ООО "Комета" материальную помощь в сумме 1500 руб., от ЗАО "Спартак" материальную помощь 1600 руб.

Согласно пункту 28 статьи 217 НК РФ материальная помощь в сумме, не превышающей 2000 руб. в течение налогового периода, освобождается от налогообложения. Поэтому каждая из организаций налог на доходы не исчисляла и не удерживала.

Однако в целом за год данное физическое лицо получило материальную помощь в сумме 3100 руб. Сумма превышения 1100 руб. (3100 - 2000) подлежит налогообложению на основании уведомления, выписываемого налоговым органом.

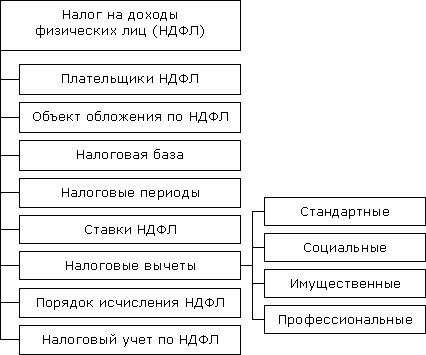

Глава 2. Налоговые вычеты

Плательщики НДФЛ имеют право на налоговые вычеты. Они подразделяются на стандартные, социальные, имущественные и профессиональные.

Стандартные налоговые вычеты

Стандартные налоговые вычеты перечислены в статье 218 НК РФ. Так, к ним относятся:

1) вычет в размере 3000 рублей за каждый месяц налогового периода для следующих категорий налогоплательщиков:

- лиц, получивших или перенесших лучевую болезнь и другие заболевания, связанные с радиационным воздействием вследствие катастрофы на Чернобыльской АЭС либо с работами по ликвидации последствий катастрофы на Чернобыльской АЭС;

- лиц, получивших инвалидность вследствие катастрофы на Чернобыльской АЭС из числа лиц, принимавших участие в ликвидации последствий катастрофы в пределах зоны отчуждения Чернобыльской АЭС или занятых в эксплуатации или на других работах на Чернобыльской АЭС (в том числе временно направленных или командированных), военнослужащих и военнообязанных, призванных на специальные сборы и привлеченных к выполнению работ, связанных с ликвидацией последствий катастрофы на Чернобыльской АЭС, независимо от места дислокации указанных лиц и выполняемых ими работ, а также лиц начальствующего и рядового состава органов внутренних дел, Государственной противопожарной службы, проходивших (проходящих) службу в зоне отчуждения, лиц, эвакуированных из зоны отчуждения Чернобыльской АЭС и переселенных из зоны отселения либо выехавших в добровольном порядке из указанных зон, лиц, отдавших костный мозг для спасения жизни людей, пострадавших вследствие катастрофы на Чернобыльской АЭС, независимо от времени, прошедшего со дня проведения операции по трансплантации костного мозга и времени развития у этих лиц в этой связи инвалидности;

- лиц, принимавших в 1986-1987 годах участие в работах по ликвидации последствий катастрофы на Чернобыльской АЭС в пределах зоны отчуждения Чернобыльской АЭС или занятых в этот период на работах, связанных с эвакуацией населения, материальных ценностей, сельскохозяйственных животных, и в эксплуатации или на других работах на Чернобыльской АЭС (в том числе временно направленных или командированных);

- военнослужащих, граждан, уволенных с военной службы, а также военнообязанных, призванных на специальные сборы и привлеченных в этот период для выполнения работ, связанных с ликвидацией последствий катастрофы на Чернобыльской АЭС, включая взлетноподъемный, инженерно-технический составы гражданской авиации, независимо от места дислокации и выполняемых ими работ;

- лиц начальствующего и рядового состава органов внутренних дел, Государственной противопожарной службы, в том числе граждан, уволенных с военной службы, проходивших в 1986-1987 годах службу в зоне отчуждения Чернобыльской АЭС;

- военнослужащих, граждан, уволенных с военной службы, а также военнообязанных, призванных на военные сборы и принимавших участие в 1988-1990 годах в работах по объекту "Укрытие";

- лиц, ставших инвалидами, получившими или перенесшими лучевую болезнь и другие заболевания вследствие аварии в 1957 году на производственном объединении "Маяк" и сбросов радиоактивных отходов в реку Теча, из числа лиц, принимавших (в том числе временно направленных или командированных) в 1957-1958 годах непосредственное участие в работах по ликвидации последствий аварии в 1957 году на производственном объединении "Маяк", а также занятых на работах по проведению защитных мероприятий и реабилитации радиоактивно загрязненных территорий вдоль реки Теча в 1949-1956 годах, лиц, принимавших (в том числе временно направленных или командированных) в 1959-1961 годах непосредственное участие в работах по ликвидации последствий аварии на производственном объединении "Маяк" в 1957 году, лиц, эвакуированных (переселенных), а также выехавших добровольно из населенных пунктов, подвергшихся радиоактивному загрязнению вследствие аварии в 1957 году на производственном объединении "Маяк" и сбросов радиоактивных отходов в реку Теча, включая детей, в том числе детей, которые в момент эвакуации (переселения) находились в состоянии внутриутробного развития, а также военнослужащих, вольнонаемный состав войсковых частей и специального контингента, которые были эвакуированы в 1957 году из зоны радиоактивного загрязнения (при этом к выехавшим добровольно гражданам относятся лица, выехавшие в период с 29 сентября 1957 года по 31 декабря 1958 года из населенных пунктов, подвергшихся радиоактивному загрязнению вследствие аварии в 1957 году на производственном объединении "Маяк", а также лица, выехавшие в период с 1949 по 1956 год включительно из населенных пунктов, подвергшихся радиоактивному загрязнению вследствие сбросов радиоактивных отходов в реку Теча), лиц, проживающих в населенных пунктах, подвергшихся радиоактивному загрязнению вследствие аварии в 1957 году на производственном объединении "Маяк" и сбросов радиоактивных отходов в реку Теча, где среднегодовая эффективная эквивалентная доза облучения составляла на 20 мая 1993 года свыше 1 мЗ в (дополнительно по сравнению с уровнем естественного радиационного фона для данной местности), лиц, выехавших добровольно на новое место жительства из населенных пунктов, подвергшихся радиоактивному загрязнению вследствие аварии в 1957 году на производственном объединении "Маяк" и сбросов радиоактивных отходов в реку Теча, где среднегодовая эффективная эквивалентная доза облучения составляла на 20 мая 1993 года свыше 1 мЗ в (дополнительно по сравнению с уровнем естественного радиационного фона для данной местности);

- лиц, непосредственно участвовавших в испытаниях ядерного оружия в атмосфере и боевых радиоактивных веществ, учениях с применением такого оружия до 31 января 1963 года;

- лиц, непосредственно участвовавших в подземных испытаниях ядерного оружия в условиях нештатных радиационных ситуаций и действия других поражающих факторов ядерного оружия;

- лиц, непосредственно участвовавших в ликвидации радиационных аварий, происшедших на ядерных установках надводных и подводных кораблей и на других военных объектах и зарегистрированных в установленном порядке федеральным органом исполнительной власти, уполномоченным в области обороны;

- лиц, непосредственно участвовавших в работах (в том числе военнослужащих) по сборке ядерных зарядов до 31 декабря 1961 года;

- лиц, непосредственно участвовавших в подземных испытаниях ядерного оружия, проведении и обеспечении работ по сбору и захоронению радиоактивных веществ;

- инвалидов Великой Отечественной войны;

- инвалидов из числа военнослужащих, ставших инвалидами I, II и III групп вследствие ранения, контузии или увечья, полученных при защите СССР, Российской Федерации или при исполнении иных обязанностей военной службы, либо полученных вследствие заболевания, связанного с пребыванием на фронте, либо из числа бывших партизан, а также других категорий инвалидов, приравненных по пенсионному обеспечению к указанным категориям военнослужащих.

Перечень заболеваний, связанных с выполнением работ по ликвидации последствий аварии на Чернобыльской АЭС, утвержден приказом Минздрава РФ и Минтруда РФ от 26 мая 1999 г. N 198/85 "О перечне заболеваний, связанных с выполнением работ по ликвидации последствий аварии на ЧАЭС". С 1 января 2005 года вступило в силу постановление Правительства РФ от 4 ноября 2004 г. N 592, утвердившее Перечень заболеваний, возникновение или обострение которых обусловлено воздействием радиации вследствие катастрофы на Чернобыльской АЭС, аварии в 1957 году на производственном объединении "Маяк" и сбросов радиоактивных отходов в реку Теча.

В соответствии с постановлением Правительства РФ от 13 августа 1996 г. N 965 "О порядке признания граждан инвалидами" инвалидность устанавливают Учреждения государственной службы медикосоциальной экспертизы. При этом лицу, признанному в установленном порядке инвалидом, выдают справку, которая подтверждает факт установления инвалидности. Форму справки утверждает Министерство социальной защиты населения РФ.

Причинную связь заболеваний и инвалидности с работами по ликвидации последствий аварии на ЧАЭС устанавливает Центральная межведомственная комиссия экспертного Совета по установлению причинной связи заболеваний и инвалидности с работами по ликвидации последствий аварии на Чернобыльской АЭС (приказ Минздрава СССР от 28 сентября 1988 г. N 731). При этом учреждение государственной службы медикосоциальной экспертизы, устанавливая инвалидность в связи с заболеванием в отношении вышеуказанной группы граждан, признает инвалидность, связанную с выполнением работ по ликвидации последствий катастрофы на ЧАЭС, в безусловном порядке без освидетельствования в межведомственных экспертных советах, военно-врачебных комиссиях и или иных органах в том случае, если заболевание включено в утвержденный данным Приказом перечень заболеваний (п. 2 приказа N 198/85).

Зона отчуждения - территория вокруг Чернобыльской АЭС, а также часть территории РФ, загрязненные радиоактивными веществами вследствие катастрофы на Чернобыльской АЭС, из которых в соответствии с Нормами радиационной безопасности в 1986 и 1987 годах население было эвакуировано (ранее в 1986-1987 годах указанная зона именовалась 30 километровой зоной, впоследствии с 1988 года до 15 мая 1991 года - зоной отселения). Об этом сказано в статье 8 Закона РФ "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС".

По статье 1 Соглашения между Правительствами РФ, Республики Беларусь и Украины о порядке осуществления взаимных расчетов за обустройство граждан, переселившихся с загрязненных в результате Чернобыльской катастрофы территорий РФ, Республики Беларусь и Украины на территории одного из этих государств к зонам отчуждения и зонам обязательного отселения относятся территории каждого из этих государств, на которых среднегодовая эффективная эквивалентная доза облучения населения, обусловленная последствиями Чернобыльской катастрофы, составляла, начиная с 1991 года, 0,5 бэр/год (или плотность загрязнения почв этих территорий цезием-137 составляет 15 Ки/кв.км. и выше и стронцием-90 - 3 Ки/кв. км и выше или плутонием- 239, 240 - свыше 0,1 Ки/кв. км). Перечень населенных пунктов, находящихся в границах зон радиоактивного загрязнения вследствие катастрофы на Чернобыльской АЭС, утвержден Постановлением Правительства РФ от 18 декабря 1997 г. N 1582.

Зона отселения - часть территории РФ за пределами зоны отчуждения, на которой плотность загрязнения почв цезием-137 составляет свыше 15 Ки/кв.км или стронцием-90 - свыше 3 Ки/кв.км или плутонием-239, 240 - свыше 0,1 Ки/кв. км (ст. 8 Закона РФ "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС").

Под работами в 1998-1990 годах по объекту "Укрытие" понимаются все работы внутри защитного сооружения 4-го энергоблока Чернобыльской АЭС независимо от времени пребывания в нем и полученной дозовой нагрузки, а также практическое несение боевой службы военнослужащими внутренних войск по охране объекта "Укрытие" на постах NN 15-19, работы по контролю за несением службы, уровнем дозовых нагрузок на постах и проверке инженерно-технических средств охраны объекта "Укрытие" по периметру, ограниченному указанными постами. Об этом сказано в пункте 5 приказа МЧС РФ, Минтруда РФ и Минфина РФ от 29 февраля 2000 г. N 114/66/23н "Об утверждении порядка оформления и выдачи удостоверения участника ликвидации последствий катастрофы на Чернобыльской АЭС".

Вопросы, связанные с социальной защитой граждан, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении "Маяк" и сбросов радиоактивных отходов в реку Теча, регулируются в настоящее время Законом РФ от 26 ноября 1998 г. N 175-ФЗ. Перечень заболеваний, возникновение или обострение которых обусловлено воздействием радиации вследствие аварии в 1957 году на территории производственного объединения "Маяк" и сбросов радиоактивных отходов в реку Теча, утвержден приказом Минздрава РФ и Минтруда РФ от 12 января 2000 г. N 6/9. При этом причинная связь заболеваний и инвалидности, имеющихся у соответствующей категории граждан, а также смерти указанных граждан с последствиями радиации устанавливается межведомственными экспертными советами и другими органами, определяемыми Правительством РФ.

Право на получение льгот и компенсаций соответствующей категории граждан дает удостоверение единого образца. Положение о порядке оформления и выдачи удостоверений гражданам, подвергшимся воздействию радиации вследствие аварии в 1957 году на производственном объединении "Маяк" и сбросов радиоактивных отходов в реку Теча утверждено приказом МЧС РФ от 24 апреля 2000 г. N 229.

Лица, непосредственно участвовавшие в испытаниях ядерного оружия в атмосфере, боевых радиоактивных веществ и в учениях с применением такого оружия до 1 января 1963 года, перечислены в постановлении Правительства РФ от 11 декабря 1992 г. N 958 "О мерах по обеспечению социальной защиты граждан из подразделений особого риска" (далее - постановление Правительства РФ N 958). К ним относятся лица, выполнявшие служебные обязанности:

а) в составе частей, служб и подразделений в период проведения испытаний, учений в районе, определенном в установленном порядке;

б) в период проведения испытаний, учений в составе экипажей самолетов-носителей, самолетов-лабораторий, самолетов (вертолетов) прикрытия, радиационной разведки, аэрофотосъемки, пробоотбора радиоактивных продуктов взрыва, а также в качестве авиаспециалистов по технической эксплуатации, комплексной подготовке, ремонту и дезактивации этих самолетов (вертолетов) на основных и вспомогательных аэродромах базирования;

в) в составе подразделений, проводивших анализ проб радиоактивных продуктов взрывов и медико-биологические исследования с радиоактивно загрязненными биообъектами на территории полигонов, на которых проводились испытания ядерного оружия и боевых радиоактивных веществ;

г) в составе частей, служб и подразделений, работавших на боевых полях после проведения взрывов, включая строительные, монтажные, демонтажные и восстановительные работы, эвакуацию объектов испытаний с боевых полей, их дезактивацию, уничтожение (захоронение) разрушенных объектов, дезактивацию технических средств.

К лицам, непосредственно участвовавшим в подземных испытаниях ядерного оружия в условиях нештатных радиационных ситуаций и действия других поражающих факторов ядерного оружия относятся лица, непосредственно принимавшие участие в подземных испытаниях ядерного оружия в условиях нештатных радиационных ситуаций и действия других поражающих факторов ядерного оружия в составе государственных комиссий по проведению испытаний; экипажей самолетов (вертолетов) пробоотбора радиоактивных продуктов взрыва, вертолетов, кораблей, судов экстренной эвакуации и других обеспечивающих подразделений; групп съема материалов регистрации, аппаратурных комплексов, групп радиационных и медикобиологических исследований с радиоактивно загрязненными биообъектами; групп отбора радиоактивных проб и их лабораторной обработки; групп радиационной разведки, групп живучести, групп проведения демонтажа техники и аппаратурных комплексов из радиоактивно загрязненной зоны с последующей их дезактивацией; групп обеспечения режима и охраны командного пункта и приустьевых площадок (п. 2 постановления Правительства РФ N 958). Перечень нештатных радиационных ситуаций должен утверждаться Министерством обороны РФ и Министерством РФ по атомной энергии.

Лицами, непосредственно участвовавшими в ликвидации радиационных аварий, происшедших на ядерных установках надводных и подводных кораблей и на других военных объектах и зарегистрированных в установленном порядке Министерством обороны РФ, признаются лица, непосредственно участвовавшие в ликвидации радиационных аварий, зарегистрированных в установленном порядке Министерством обороны Российской Федерации, происшедших на ядерных установках надводных и подводных кораблей и других военных объектах, при выполнении служебных обязанностей в составе экипажей подводных и надводных кораблей с ядерными установками с постоянным или периодическим нахождением в зоне строгого режима с момента возникновения радиационных аварий до их ликвидации; персонала технических баз и вспомогательных служб флота, принимавшего участие в ликвидации радиационных аварий на ядерных установках подводных кораблей и других военных объектах; государственных и ведомственных комиссий, назначенных для расследования причин возникновения радиационных аварий и работавших на аварийных объектах (п. 3 постановления Правительства РФ N 958).

Лицами, непосредственно участвовавшими в работах (в том числе военнослужащих) по сборке ядерных зарядов до 31 декабря 1961 года, являются лица, непосредственно участвовавшие в работах по сборке ядерных зарядов при выполнении военнослужащими служебных обязанностей до 31 декабря 1961 г. в составе персонала инженерно-технических служб (сборочные бригады, проверочные лаборатории, службы хранения); персонала хранилищ узлов ядерных зарядов; специалистов военных представительств, непосредственно осуществлявших контроль за изготовлением компонентов ядерных зарядов и за сборкой этих зарядов (п. 4 постановления Правительства РФ N 958).

К лицам, непосредственно участвовавшим в подземных испытаниях ядерного оружия, проведении и обеспечении работ по сбору и захоронению радиоактивных веществ, относятся лица, непосредственно участвовавшие в подземных испытаниях ядерного оружия, проведении и обеспечении работ по сбору и захоронению радиоактивных веществ определяется при выполнении служебных обязанностей в подразделениях научно-исследовательских учреждений Министерства обороны РФ, проводивших работы в районе эпицентра подземного ядерного взрыва; в подразделениях, проводивших радиационную разведку штольни, демонтаж оборудования и его дезактивацию после извлечения из штольни; в под разделениях, осуществлявших проходку в полость подземного ядерного взрыва в штольне; в подразделениях, проводивших работы по сбору и захоронению радиоактивных веществ, образовавшихся в результате любых видов ядерных взрывов, испытаний боевых радиоактивных веществ, эксплуатации и аварий ядерных энергетических установок средств вооружения (п. 5 Постановления Правительства РФ от 11 декабря 1992 г. "О мерах по обеспечению социальной защиты граждан из подразделений особого риска").

О том, какие категории лиц считаются инвалидами ВОВ и инвалидами боевых действий, сказано в статье 4 Федерального закона от 12 января 1995 г. N 5-ФЗ "О ветеранах":

1) военнослужащие, в том числе уволенные в запас (отставку), проходившие военную службу (включая воспитанников воинских частей и юнг) либо временно находившиеся в воинских частях, штабах и учреждениях, входивших в состав действующей армии, партизаны, члены подпольных организаций, действовавших в период гражданской войны или период Великой Отечественной войны на временно оккупированных территориях СССР, рабочие и служащие, работавшие в районах боевых действий, ставшие инвалидами вследствие ранения, контузии, увечья или заболевания, полученных в период гражданской войны или период Великой Отечественной войны в районах боевых действий, и приравненные по пенсионному обеспечению к военнослужащим воинских частей, входивших в состав действующей армии;

2) военнослужащие, ставшие инвалидами вследствие ранения, контузии, увечья или заболевания, полученных при защите Отечества или исполнении обязанностей военной службы на фронте, в районах боевых действий в периоды, указанные в настоящем Федеральном законе;

3) лица рядового и начальствующего состава органов внутренних дел и органов государственной безопасности, ставшие инвалидами вследствие ранения, контузии, увечья или заболевания, полученных при исполнении служебных обязанностей в районах боевых действий;

4) военнослужащие, лица рядового и начальствующего состава органов внутренних дел и органов государственной безопасности, бойцы и командный состав истребительных батальонов, взводов и отрядов защиты народа, ставшие инвалидами вследствие ранения, контузии, увечья или заболевания, полученных при выполнении боевых заданий в период с 22 июня 1941 года по 31 декабря 1951 года, а также при разминировании территорий и объектов на территории СССР и территориях других государств, включая операции по боевому тралению в период с 22 июня 1941 года по 31 декабря 1957 года согласно решениям Правительства СССР;

5) лица, привлекавшиеся организациями Осоавиахима СССР и органами местной власти к сбору боеприпасов и военной техники, разминированию территорий и объектов в период с февраля 1944 года по декабрь 1951 года и ставшие инвалидами вследствие ранения, контузии или увечья, полученных в указанный период;

6) лица, обслуживавшие действующие воинские части Вооруженных Сил СССР и Вооруженных Сил Российской Федерации, находившиеся на территориях других государств, и ставшие инвалидами вследствие ранения, контузии, увечья или заболевания, полученных в период ведения в этих государствах боевых действий.

При использовании стандартного налогового вычета в размере 3000 рублей не допускается одновременное применение стандартных налоговых вычетов в размере 500 рублей и 400 рублей.

Стандартный налоговый вычет в размере 3000 руб. предоставляется налогоплательщику ежемесячно независимо от совокупной суммы дохода за год.

Пример

Работнику организации Яковлеву В.Н., являющемуся инвалидом Великой Отечественной войны, ежемесячно начисляется заработная плата в размере 3000 руб. (в том числе районный коэффициент). По заявлению Яковлева В.Н. ему предоставляется стандартный налоговый вычет в размере 3000 руб.

В течение всего календарного года с указанного работника не будет удерживаться НДФЛ, так как налоговая база получается нулевой.

В бухгалтерском учете делаются проводки:

Дебет 20

Кредит 70

- 3000 руб. - начислена заработная плата;

Дебет 70

Кредит 50

- 3000 руб. - выдана заработная плата.

2) вычет в размере 500 рублей за каждый месяц налогового периода распространяется на следующие категории налогоплательщиков:

- Героев Советского Союза и Героев Российской Федерации, а также лиц,награжденных орденом Славы трех степеней. Правовое положение Героев Советского Союза, Российской Федерации и лиц, награжденных орденом Славы трех степеней (полными кавалерами ордена Славы), в настоящее время регулируется Законом РФ от 15 января 1993 г. "О статусе Героев Советского Союза, Героев Российской Федерации и полных кавалеров ордена Славы";

- лиц вольнонаемного состава Советской Армии и Военно-Морского Флота СССР, органов внутренних дел СССР и государственной безопасности СССР, занимавших штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лиц, находившихся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии;

- участников Великой Отечественной войны, боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав армии, и бывших партизан;

- лиц, находившихся в Ленинграде в период его блокады в годы Великой Отечественной войны с 8 сентября 1941 года по 27 января 1944 года независимо от срока пребывания;

- бывших, в том числе несовершеннолетних, узников концлагерей, гетто и других мест принудительного содержания, созданных фашистской Германией и ее союзниками в период Второй мировой войны;

- инвалидов с детства, а также инвалидов I и II групп;

- лиц, получивших или перенесших лучевую болезнь и другие заболевания, связанные с радиационной нагрузкой, вызванные последствиями радиационных аварий на атомных объектах гражданского или военного назначения, а также в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику;

- младший и средний медицинский персонал, врачей и других работников лечебных учреждений (за исключением лиц, чья профессиональная деятельность связана с работой с любыми видами источников ионизирующих излучений в условиях радиационной обстановки на их рабочем месте, соответствующей профилю проводимой работы), получивших сверхнормативные дозы радиационного облучения при оказании медицинской помощи и обслуживании в период с 26 апреля по 30 июня 1986 года, а также лиц, пострадавших в результате катастрофы на Чернобыльской АЭС и являющихся источником ионизирующих из лучений;

- лиц, отдавших костный мозг для спасения жизни людей;

- рабочих и служащих, а также бывших военнослужащих и уволившихся со службы лиц начальствующего и рядового состава органов внутренних дел, Государственной противопожарной службы, сотрудников учреждений и органов уголовно-исполнительной системы, получивших профессиональные заболевания, связанные с радиационным воздействием на работах в зоне отчуждения Чернобыльской АЭС;

- лиц, принимавших (в том числе временно направленных или командированных) в 1957-1958 годах непосредственное участие в работах по ликвидации последствий аварии в 1957 году на производственном объединении "Маяк", а также занятых на работах по проведению защитных мероприятий и реабилитации радиоактивно загрязненных территорий вдоль реки Теча в 1949-1956 годах;

- лиц, эвакуированных (переселенных), а также выехавших добровольно из населенных пунктов, подвергшихся радиоактивному загрязнению вследствие аварии в 1957 году на производственном объединении "Маяк" и сбросов радиоактивных отходов в реку Теча, включая детей, в том числе детей, которые в момент эвакуации (переселения) находились в состоянии внутриутробного развития, а также бывших военнослужащих, вольнонаемный состав войсковых частей и специального контингента, которые были эвакуированы в 1957 году из зоны радиоактивного загрязнения. При этом к выехавшим добровольно лицам относятся лица, выехавшие с 29 сентября 1957 года по 31 декабря 1958 года включительно из населенных пунктов, подвергшихся радиоактивному загрязнению вследствие аварии в 1957 году на производственном объединении "Маяк", а также выехавшие с 1949 по 1956 год включительно из населенных пунктов, подвергшихся радиоактивному загрязнению вследствие сбросов радиоактивных отходов в реку Теча;

- лиц, эвакуированных (в том числе выехавших добровольно) в 1986 году из зоны отчуждения Чернобыльской АЭС, подвергшейся радиоактивному загрязнению вследствие катастрофы на Чернобыльской АЭС, или переселенных (переселяемых), в том числе выехавших добровольно, из зоны отселения в 1986 году и в последующие годы, включая детей, в том числе детей, которые в момент эвакуации находились в состоянии внутриутробного развития;

- родителей и супругов военнослужащих, погибших вследствие ранения, контузии или увечья, полученных ими при защите СССР, Российской Федерации или при исполнении иных обязанностей военной службы, либо вследствие заболевания, связанного с пребыванием на фронте, а также родителей и супругов государственных служащих, погибших при исполнении служебных обязанностей. Указанный вычет предоставляется супругам погибших военнослужащих и государственных служащих, если они не вступили в повторный брак;

- граждан, уволенных с военной службы или призывавшихся на военные сборы, выполнявших интернациональный долг в Республике Афганистан и других странах, в которых велись боевые действия.

При использовании указанного вычета одновременное применение стандартных налоговых вычетов в размере 3000 руб. и 400 руб. не допускается. Стандартный налоговый вычет в размере 500 руб. предоставляется налогоплательщику ежемесячно независимо от совокупной суммы дохода за год.

Пример

Работнику организации Петрову А.А. ежемесячно начисляется заработная плата в размере 3000 руб. (в том числе районный коэффициент). По заявлению работника ему как участнику ВОВ предоставляется стандартный налоговый вычет в размере 500 руб. В течение всего календарного года с указанного работника удерживается НДФЛ за вычетом стандартного налогового вычета в размере 500 руб.

Например, в январе налоговая база составит 2500 руб. (3000 - 500), а сумма исчисленного налога - 325 руб. (2500 руб. х 13%). Итого на руки работнику причитается 2675 руб. (3000 руб. - 325 руб.).

Бухгалтер оформит следующие проводки:

Дебет 20

Кредит 70

- 3000 руб. - начислена заработная плата;

Дебет 70

Кредит 68 субсчет "Расчеты по НДФЛ"

- 325 руб. - удержан налог на доходы физических лиц;