Навигация

Преимущества и недостатки сложившейся пенсионной

50029

знаков

2

таблицы

0

изображений

1.2. Преимущества и недостатки сложившейся пенсионной

системы.

Как известно 1998-2000 годы являются этапом становления пенсионной реформы и накопительных пенсионных фондов. Пенсионная реформа достигла определенных результатов за эти годы. Можно отметить и сжатые сроки её проведения и успешное привлечение частных инвесторов на рынок пенсионных услуг, сформировавшуюся законодательную и нормативную базу, а также инфраструктуру рынка. Но всё же, несмотря на издержки реформирования пенсионной системы Казахстана, её преобразование оказывает положительное влияние на финансово-экономический сектор экономики уже сегодня. На финансовом рынке появился новый институциональный инвестор, ресурсы которого уже превысили собственный капитал банков второго уровня, а в не далеком будущем активы пенсионных фондов будут вполне сопоставимы с активами банковского сектора.

Одним из главных преимуществ данной реформы является то, что бюджетное бремя заметно полегчало, так как теперь каждый работающий сам заботится о своей будущей пенсии. Второе – размер пенсии вкладчиков накопительных фондов стал зависеть от величины его пенсионных накоплений, т.е. от того, как он работал и сколько зарабатывал. А при старой системе все, начиная от героев труда и заканчивая тех, кто работал спустя рукава, - в итоге получали примерно одинаковую пенсию. Следующий аспект – раньше было время, когда в стране катастрофически не хватало денег. Сегодня в системе более 1 млрд долларов. У нас созданы крупные институциональные инвесторы, которые могут вкладывать деньги в долгосрочные проекты. И все денежные средства вложены в ценные бумаги. Они не лежат мертвым грузом, а развивают экономику и приносят инвестиционный доход вкладчику.

Пенсионные накопления позволили осуществить массу государственных программ, реализовать уйму инвестиционных проектов. Все эти деньги инвестируются в государственные ценные бумаги и в облигации крупнейших казахстанских компаний. Они идут на развитие страны, на рост объема производства, а это всегда связанно с занятостью населения. Работники нужны, когда расширяется основное производство, и появляются дополнительные. Новые рабочие места возникают при транспортировке и реализации продукта, при создании и развитии инфраструктуры. Ещё одним немаловажным фактом является то, что благодаря пенсионным накоплениям зависимость экономики Казахстана от иностранных инвестиций значительно сократилась. Все эти преимущества служат результатом реализации одной из стратегических задач, которые ставились перед накопительными пенсионными фондами.

Но наряду с положительными моментами существуют и отрицательные стороны. По вине исполнителей пенсионная реформа не эффективна: несмотря на обязательность пенсионного страхования наемных работником, лишь более 3,7 млн. человек, т.е. около 80% от трудозанятых лиц заключили пенсионные договоры.1

В настоящее время ни в одном пенсионном договоре не указывается финансовое обязательство самого фонда. Вкладчик не знает какой размер пенсии или процент заработной платы он будет получать при выходе на пенсию, за исключением того, что размер пенсии зависит от величины накопленных сумм, и то не в письменной виде. К тому же письменно не гарантируется годовой минимальный прирост средств, который может исчисляться в привязке к ставке НБ Республики Казахстан, ставкам МБК или начисляемый процент не может быть ниже 3,5,7% и т.д.

К тому же в развитых странах за уровень пенсии ответственны государство, предприятие и гражданин. У нас с 1998 государство выполняет лишь функцию контроля и надзора. Работодатель освобожден от заботы по пенсионному обеспечению.

Из текущих проблем самая досадная – неполное поступление пенсионных взносов. Они должны производиться у истоков выплаты доходов. Естественно, взносы работодателями удерживаются, но перечисляются в пенсионные фонды некоторыми не сразу и не всегда. Это мешает фондам качественно выполнять свои обязательства перед вкладчиками, отнимает дополнительные силы и время на «выбивание» взносов и лишает вкладчиков существенной части инвестиционного дохода.

Таким образом, можно сделать следующий вывод обо всем выше сказанном: чем больше и сильнее будут фонды, тем больший приток средств они обеспечат в отечественную экономику. Одно стимулирует другое. У нас есть все основания быть уверенными в близком экономическом расцвете Казахстана.

1.3. Основные положения действующего Закона «О пенсионном обеспечении в Республике Казахстан».

Как и при прежней солидарной, так и при накопительной системе пенсионного обеспечения государство оставило за собой право регулирования. Для этого был разработан ныне действующий Закон «О пенсионном обеспечении в Республике Казахстан», состоящий из пяти разделов.

В нем предусмотрены меры по обеспечению сохранности пенсионных накоплений, порядок пенсионного обеспечения из Центра, а также из накопительных пенсионных фондов.

Обратимся к некоторым статьям данного Закона.

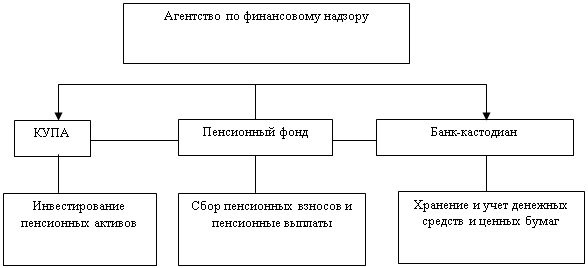

В соответствии со статьёй 27, вкладчик накопительных пенсионных фондов имеют право выбирать накопительный фонд, получать информацию о состоянии пенсионных накоплений, осуществлять добровольные пенсионные взносы в пользу третьих лиц, обжаловать в судебном порядке действия накопительного фонда. Но вместе с этим вкладчик должен вносить обязательные пенсионные взносы только в один из накопительных пенсионных фондов, сообщать в накопительные пенсионные фонды о всех изменениях, влияющих на выполнение обязательств фондом, в течение 10 дней с момента изменений. 1

Получатель в свою очередь имеет право получать пенсионные выплаты из накопительных фондов по достижении пенсионного возраста и в иных случаях, предусмотренных в Законе, переводить свои пенсионные накопления из одного накопительного пенсионного фонда в другой не чаще чем два раза в календарном году, завещать свои накопления, а также имеет право изъять их при выезде на постоянное жительство за пределы Казахстана. 2

В соответствии с Законом граждане имеют право на назначение пенсий:

· с 1 января 1998г – мужчинам по достижении 61 года, женщинам – 56 лет;

· с 1 июля 1998г – мужчинам по достижении 61,5 года, женщинам – 56,5 лет;

· с 1 июля 1999г – мужчинам по достижении 62 лет, женщинам – 57 лет;

· с 1 июля 2000г – мужчинам по достижении 62,5 года, женщинам – 57,5 лет;

· c 1 июля 2001г – мужчинам по достижении 63 лет, женщинам – 58 лет.

Граждане, проживающие в зонах чрезвычайного и максимального радиационного риска, в период с 29 августа 1949 года по 5 июля 1963 года имеют право на назначение пенсии:

мужчинам – по достижении 50 лет при общем стаже работы не менее 25 лет;

женщинам – по достижении 45 лет при общем стаже не менее 20 лет.3

Выплата пенсий будут осуществляться следующим образом: если трудовая деятельность началась после 1 января 1998 года, то по достижении пенсионного возраста будут получать пенсионные выплаты только за счет собственных пенсионных накоплений из своего накопительного пенсионного фонда. Для тех, кто на этот срок имели 6 месяцев или больше, согласно закону, их пенсия будет состоять из двух частей. Первая часть из ГЦВП. Её размер рассчитывается пропорционально трудовому стажу. Вторая часть выплачивается из накопительного пенсионного фонда, и её размер прямо зависит от величины пенсионных накоплений. Все кто получал пенсию до 1 января 1998 года (т.е. те граждане, которые достигли пенсионного возраста и имеющие трудовой стаж 20 и 25 лет) будут продолжать получать пенсионные выплаты из Государственного центра по выплате пенсий параллельно с выплатами из накопительной системы.

Исчисление пенсионных выплат в полном объёме производится из Государственного центра по выплате пенсий из расчета 60% среднемесячного дохода за любые 3 года работы подряд независимо от перерывов в работе с 1 января 1995 года; в расчет дохода включаются все виды оплаты труда и иные доходы по перечню, устанавливаемому Правительством Республики Казахстан. Доход для исчисления пенсионных выплат из Государственного центра не может превышать 15-кратного месячного расчетного показателя, устанавливаемого законом о республиканском бюджете на соответствующий год. Размер пенсионных выплат за каждый полный отработанный год до 1 января 1998 года сверх требуемого трудового стажа увеличивается на 1%, но не более 75% от дохода, учитываемого для исчисления пенсии. Пенсионные выплаты из Государственного центра назначаются и выплачиваются и выплачиваются пожизненно.

Источник финансирования пенсионных выплат этих категорий, в конечном счете единый – средства республиканского и местных бюджетов.

Сейчас, когда такие специфические преграды пенсионной реформы как недоверие населения к финансовым структурам, низкий уровень доходов населения и другие изживают себя, когда экономика идет в гору, а занятость населения растет, появились новые возможности повышения эффективности работы накопительной системы. Система будет оптимизироваться с учетом практических результатов реформы. То есть, её законодательная база будет усовершенствована, технологии отточены и отработаны до автоматизма, качество услуг достигнет мировых стандартов. Но реализация по-прежнему в большей мере будет зависеть от самих вкладчиков.

Глава 2. Анализ деятельности накопительных пенсионных фондов.

Похожие работы

... доходность будет привязана к инфляции. В конце 2009 года Президент Казахстана Н.А. Назарбаев сделал официальное заявление о выходе финансовой системы республики из кризиса. Негативное воздействие глобального кризиса отразилось на деятельности пенсионных фондов длительным снижением инвестиционного дохода, но пенсионные накопления вкладчиков продолжали расти. Согласно данным Агентства Республики ...

... Рисунок 2. Динамика количества вкладчиков АО НПФ «ГНПФ» по обязательным пенсионным взносам за 11 месяцев 2010 года История АО «НПФ «Атамекен» началась фактически с момента образования накопительной пенсионной системы в Республике Казахстан. Фонд был создан 07 августа 1997 года и начал свою деятельность с 01 января 1998 года. При создании был зарегистрирован как АОЗТ ОНПФ «Народный пенсионный ...

... Основные направления по совершенствованию деятельности накопительных фондов, пенсионной системы и центров по выплате пенсий Одним из важнейших принципов совершенствования организации накопительных фондов, всей пенсионной системы, центров по выплате пенсий, в том числе и Аршалынского ГЦВП является правовое обеспечение всей пенсионной реформы. Объективная необходимость изменения концептуального ...

... . По мнению специалистов, если средний коэффициент риска по инвестиционному портфелю фонда превышает 50-60%, это свидетельствует о том, что данный НПФ ведет рискованную игру. 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПЕНСИОННОГО РЫНКА РЕСПУБЛИКИ КАЗАХСТАН 3.1 Проблема №1 (текущая): Мировой финансовый кризис и его влияние на пенсионный рынок Казахстана Последствия глобальной турбулентности, ...

0 комментариев