Навигация

Накопительная пенсионная система Республики Казахстан

50029

знаков

2

таблицы

0

изображений

Накопительная пенсионная система: сущность и преимущества.

План

Введение.

Глава 1. Теоретические основы накопительной пенсионной

системы.

1.1. Понятие пенсионной системы Р.К.

1.2. Преимущества и недостатки сложившейся пенсионной системы.

1.3. Основные положения действующего Закона «О пенсионном обеспечении в РК».Глава 2. Анализ деятельности пенсионных фондов.

2.1. Пенсионный фонд: назначение и функции.

2.2. Источники формирования и направления использования средств пенсионных фондов.

Глава 3. Накопительная пенсионная система: проблемы и перспективы.

3.1. Участие страховых компаний в пенсионном обеспечении населения Казахстана.

3.2. Cовершенствование механизма реализации пенсионной реформы.

Заключение.

Список использованной литературы.

Введение.

Казахстан первым среди стран СНГ начал реформировать старую солидарную систему пенсионного обеспечения граждан с переходом на накопительную систему. Закон «О пенсионном обеспечении в Республике Казахстан», принятый 20 июня 1997 года положил начало строительству в стране накопительной пенсионной системы.Изначально реформа была задумана и реализована, чтобы снять бюджетную нагрузку и создать более справедливую систему пенсионного обеспечения. Пенсионные накопления позволили осуществить массу государственных программ, реализовать уйму инвестиционных проектов. Но, несмотря на значительные и положительные результаты реформирования накопительных пенсионной системы, многие её проблемы остаются до сих пор нерешенными. Об этом и многом другом подробнее рассматривается в моей курсовой работе.

В первой главе я постаралась раскрыть сущность накопительной пенсионной системы, её недостатки и преимущества. А также рассмотрела некоторые из положений действующего Закона «О пенсионном обеспечении в Республике Казахстан».

Так как Пенсионные фонды являются важным звеном сегодняшней накопительной пенсионной системы, во второй главе я дала их характеристику и рассмотрела задачи, которые они выполняют. Выяснила источники формирования и основные направления использования средств Пенсионного фонда.

Становится все более очевидным, что важный недостающий компонент в нынешнем пенсионном обеспечении – это отсутствие механизма страхования активов частных пенсионных фондов. Поэтому в третьей главе я выявила взаимосвязь Пенсионного фонда и Фонда социального страхования, т.е. долю участия страховых компаний в пенсионном обеспечении населения Казахстана. Так как пенсионная система на сегодняшний день в недостаточной степени развита, я осветила не менее важный вопрос о совершенствовании механизма реализации пенсионной реформы Казахстана.

Глава 1. Теоретические основы накопительной пенсионной

системы.

1.1. Понятие накопительной пенсионной системы Р.К.

Решение о реформировании пенсионной сферы, принятое правительством несколько лет назад, имело историческое значение для всей страны. Казахстан первым среди стран СНГ начал преобразование старой солидарной системы пенсионного обеспечения гражданина с планомерным переходом к накопительной пенсионной системе. Эта реформа была задумана и реализована, чтобы снять бюджетную нагрузку и создать более справедливую систему пенсионного обеспечения. Также были определены её основные цели – сохранение и преумножение пенсионных накоплений вкладчиков. В части сохранения пенсионных накоплений государство создало мощный механизм трёхступенчатой защиты посредством:

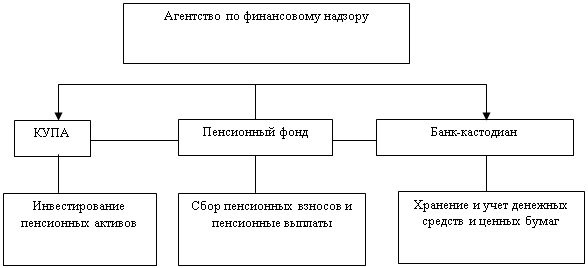

1)установления строгого надзора за накопительной пенсионной системой с помощью государственных институтов – Комитета по регулированию деятельности накопительных пенсионных фондов Министерства труда и социальной защиты населения Республики Казахстан (раньше этот комитет назывался Национальным пенсионным агентством), уполномоченного органа по регулированию рынка ценных бумаг в лице Национального Банка Р.К. (до середины 2001 года уполномоченным органом являлась Национальная комиссия) и Государственного центра по выплате пенсий;

2)четкого законодательного разграничения функций и установления системы взаимоконтроля между тремя основными группами участников новой пенсионной системы – накопительными пенсионными фондами, компаниями по управлению пенсионными активами и банками кастодианами;

3)законодательного установления пруденциальных нормативов и строгого определения перечня финансовых инструментов для инвестирования пенсионных активов.

Главным же звеном накопительной пенсионной системы являются фонды, и их сегодня 15, один из которых государственный (ГНПФ), 2 – корпоративных («Казахмыс» и «Филип Моррис Казахстан») и 12 – открытых негосударственных (НПФ).1 Это означает, что фонды работают в условиях конкуренции.

К прямым участникам пенсионной системы относятся три общественных объединения – Союз участников пенсионной системы Р.К., объединяющую негосударственные пенсионные фонды, банки кастодианы, КУПА, и разработчиков программного продукта для пенсионной сферы, Ассоциацию пенсионных фондов, а также Ассоциацию управляющих активами. Следует отметить ключевую позицию Ассоциации финансистов Р.К., полноправными членами которой являются фонды и КУПА. С системой работают также компании, предоставляющие коммуникационные услуги, различные поставщики, клиенты.

Суть накопительной пенсионной системы – это сохранение и преумножение средств вкладчиков, т.е. инвестиции в реальное производство. Механизм её функционирования заключается в следующем: работодатели ежемесячно перечисляют в форме обязательных пенсионных взносов 10% от оплаты труда, включая все виды заработной платы, различные премии, доплаты, надбавки. За счет данного источника формируются пенсионные накопления вкладчиков накопительных пенсионных фондов. Вкладчики или их работодатели могут вносить в дополнение к обязательным пенсионным взносам добровольные пенсионные взносы, размер которых не ограничен; они вносятся единовременно или многократно, регулярно или нерегулярно, наличными деньгами или перечисленными.

Пенсионные взносы направляются в Государственный накопительный пенсионный фонд или негосударственный накопительный пенсионный фонд по выбору вкладчика, которому на основании пенсионного договора открывается индивидуальный пенсионный счет и личный номер – социальный индивидуальный код (СИК).

Накапливаемые взносы вкладчиков пенсионные фонды передают через уполномоченный банк (кастодиан) компании по управлению пенсионными активами (КУПА), которая размещает средства в ценные бумаги, депозиты банков и другие финансовые инструменты. Полученный при размещении доход называется инвестиционным доходом, распределяется по индивидуальным счетам вкладчиков в соответствии с суммой накопленных средств. Таким образом, формируется индивидуальные пенсионные накопления вкладчиков, выплачиваемые им при наступлении пенсионного возраста.

Похожие работы

... доходность будет привязана к инфляции. В конце 2009 года Президент Казахстана Н.А. Назарбаев сделал официальное заявление о выходе финансовой системы республики из кризиса. Негативное воздействие глобального кризиса отразилось на деятельности пенсионных фондов длительным снижением инвестиционного дохода, но пенсионные накопления вкладчиков продолжали расти. Согласно данным Агентства Республики ...

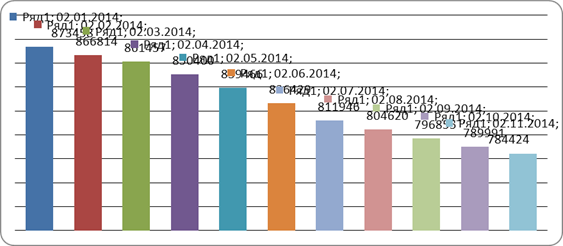

... Рисунок 2. Динамика количества вкладчиков АО НПФ «ГНПФ» по обязательным пенсионным взносам за 11 месяцев 2010 года История АО «НПФ «Атамекен» началась фактически с момента образования накопительной пенсионной системы в Республике Казахстан. Фонд был создан 07 августа 1997 года и начал свою деятельность с 01 января 1998 года. При создании был зарегистрирован как АОЗТ ОНПФ «Народный пенсионный ...

... Основные направления по совершенствованию деятельности накопительных фондов, пенсионной системы и центров по выплате пенсий Одним из важнейших принципов совершенствования организации накопительных фондов, всей пенсионной системы, центров по выплате пенсий, в том числе и Аршалынского ГЦВП является правовое обеспечение всей пенсионной реформы. Объективная необходимость изменения концептуального ...

... . По мнению специалистов, если средний коэффициент риска по инвестиционному портфелю фонда превышает 50-60%, это свидетельствует о том, что данный НПФ ведет рискованную игру. 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПЕНСИОННОГО РЫНКА РЕСПУБЛИКИ КАЗАХСТАН 3.1 Проблема №1 (текущая): Мировой финансовый кризис и его влияние на пенсионный рынок Казахстана Последствия глобальной турбулентности, ...

0 комментариев