Навигация

3.3 Результаты расчетов

Таблицы расчетов из наблюдений для 8 компаний, понятно, довольно объемны. Для упрощения, массивы с расчетами я привел в конце моей курсовой работы, а здесь сконцентрируюсь на полученных результатах.

| Компания | b1 | b2 |

| Аэрофлот | 1,73 | 11,96 |

| Газпром | -0,1 | 0,12 |

| ГМК НН | 0,29 | -0,22 |

| Лукойл | -0,06 | -0,04 |

| Роснефть | -0,13 | -0,04 |

| Ростелеком | 0,2 | 0,1 |

| Сбербанк | 0,3 | 0,13 |

| МТС | -0,05 | 0,08 |

Многие показатели получились достаточно «близкими» и одинаково направленными относительно рыночных изменений. Даже если данные получились разных знаков их отличие не так велико. Но некоторые значения имеют значительные колебание. По компании Аэрофлот мы имеем значительный скачек коэффициента во времени. Можно сделать вывод, что коэффициент «бета» в модели САРМ в среднем обладает достаточной устойчивостью по различным промежуткам времени.

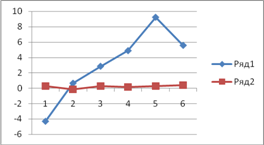

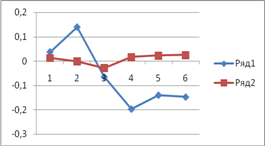

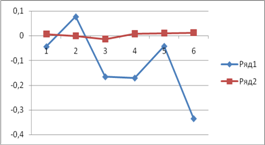

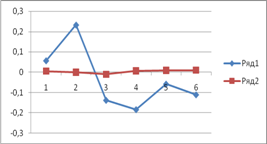

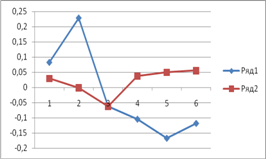

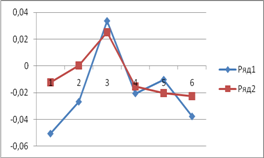

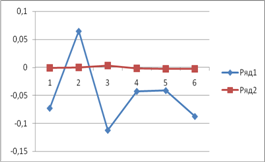

Что касается объяснительных возможностей модели CAPM, то результат в графической форме представлен на рисунках ниже.

Рис.1 Аэрофлот Рис.2 Газпром

Рис.3 ГМК НН Рис. 4 Лукойл

Рис.5 Роснефть Рис.6 Ростелеком

Рис.7 Сбербанк Рис. 8 МТС

Как видно из графиков, объясненные величины довольно неплохо повторяют динамику реальных показателей, хотя до абсолютных совпадений далеко, только по Ростелекому мы имеем почти наслоившиеся значения. Остальные значения представляют что-то вроде тренда или среднего значения. Лишь данные по Роснефти разительно отличаются. Однако не стоит забывать, что САРМ это лишь модель с определенными ограничениями, отдаляющих ее от реальности. При попытке «объяснить» переменные, мы получили лишь прогнозы, но переменчивая экономическая ситуация может внести существенные изменения.

Попробуем проиграть ситуацию инвестирования на основании сделанных расчетов. Предположим мы инвестор и на дворе март 2008 года. Мы просчитали по восьми компаниям значение b-коэффициента и должны определиться с портфелем. Как известно, значение b-коэффициента определяет степень рискованности актива по сравнению со среднерыночным риском. Составим портфель со следующими весами:

Сбербанк – 0,5;

Ростелеком – 0,3;

МТС – 0,2.

К сентябрю 2008 года мы будем иметь доходность - 0,3165. А индекс ММВБ за эти 6 месяцев изменился на -0,26. Таким образом, наш портфель, составленный на основе значений b-коэф. не смог увеличить наши денежные средства или «просесть» в меньшей степени, чем ранок в среднем.

Заключение

Модель САРМ очень привлекательна для теоретиков – она логична и рациональна. Специалисты, имеющие достаточное математическое образование, обычно безоговорочно ее принимают. Тем не менее, уже на этапе осмысления допущений, заложенных в основу модели, возникают определенные сомнения о применимости модели в реальных ситуациях.

Если руководствоваться принципом Милтона Фридмена, который в своем эссе однажды написал: «…Что касается «предположений» какой-либо теории, то уместным является не вопрос об их «реалистичности», которой они никогда не обладали, а о том, насколько хорошей аппроксимации рассматриваемого явления они позволяют добиться», то данная модель дает четкие и ясные ответы на вопросы о взаимосвязи риска и требуемой доходности. Не случайно ее называют величайшим достижением в области инвестиционного менеджмента. Однако только в голой теории модель не может существовать, и, к сожалению, на практике САРМ не выдерживает эмпирических проверок и критического анализа.

Проведенные мною эмпирические исследования также выявили недостатки модели. В исследовании на устойчивость коэффициента «бета» и в проверке возможностей предсказания модели были даны отрицательные результаты. Рассмотренные мною компании представляют лишь небольшую часть рынка, однако мои результаты пересеклись с результатами Ю. Фама, К. Френча из Чикагского университета, которые анализировали схожие свойства. [5]

Впоследствии в модель вносились упрощение. Рассматривалось поведение модели при исключении некоторых условий, рассматриваются схожие модели с более серьезным математическим аппаратом, с большим количеством влияющих факторов-регрессоров (модель АРМ).

Список используемой литературы

1. У. Шарп, Г. Александер, Д. Бэйли Москва, ИНФРА-М, 1997;

2. Бригхэм Ю. Ф., Эрхардт М. С. – Финансовый менеджмент 10-е издание, Питер, 2005;

3. Образование, которое мы можем потерять. // Сборник статей. Ред. В.А.Садовничий. М., МГУ, 2002;

4. Литвиненко Л.Т., Ништатов Н.П., Удалищев Д.П. Рынок государственных ценных бумаг. – М.: ЮНИТИ, 1998;

5. Г.И.Симонова, В.Н.Тутубалин, Ю.Н.Тюрин, Е.Г.Угер – Оценка возможностей модели САРМ (статья);

6. Т. Джитендранейтон, Н.А. Кравченко Т.п. Черемисина, А.Т, Юсупова, Н.П. Балдина – Финансовый менеджмент (учебное пособие) Новосибирск, НГУ, 2005;

7. www.finam.ru

8. www.fintools.ru

9. www.sbrf.ru

10. www.rts.ru

11. www.micex.ru

12. Гражданский кодекс Российской Федерации от 21.10.94 г., – М.: КОДЕКС, 1995;

13. Федеральный Закон РФ от 22.04.1996г. № 39-ФЗ “О рынке ценных бумаг”;

14. Указ Президента РФ от 4.11.1994 г. "О мерах по государственному регулированию рынка ценных бумаг в Российской Федерации”.

Похожие работы

... в помещении соответствуют общепринятым нормам, работающему обеспечены комфорт и благоприятные условия труда. Заключение В данном дипломном проекте произведено формирование портфеля ценных бумаг акционерного коммерческого банка «Дорожник». Процесс формирования и оптимизации включал в себя следующие этапы: Исследован теоретический материал по инвестиционному процессу, ценным бумагам и портфелю ...

... как в длительной перспективе плюсы и минусы от изменения их цены будут гасить друг друга. 4. Особенности практики управления портфелями ценных бумаг в России Российскому рынку по-прежнему характерны негативные особенности, препятствующие применению принципов портфельного инвестирования, что в определенной степени сдерживает интерес субъектов рынка к этим вопросам. В дополнение к уже описанным ...

... и риск, что позволяет сравнивать между собой различные альтернативы вложения капитала. Мы не будем останавливаться подробно на математической интерпретации данной модели, однако отметим, что Марковитц разработал очень важное для современной теории портфеля ценных бумаг положение, которое гласит: совокупный риск портфеля можно разложить на две составные части. Первая - это систематический риск, ...

... для нее рисков, и предопределило цель и задачи данной работы. Целью диссертационной работы является разработка двухкритериальных целочисленных моделей и методов управления портфельными инвестициями, учитывающих требования по повышению доходности и снижению рыночных рисков финансовых инвестиций и ограничения реального сектора экономики при инвестициях в производственные запасы. Для достижения ...

0 комментариев