Навигация

2.7 Аналоги модели САРМ

Модель САРМ не единственная в своем роде. Существуют другие похожие на нее модели.

В данной главе я собираюсь коротко рассмотреть эти модели формирования портфеля ценных бумаг.

2.7.1 Модель Марковица

Исторически сложилось так, что эконометрические методы часто (чаще, чем следовало бы) основываются на корреляционном и регрессионном анализе. Например, в финансовой эконометрике еще не забыта (и переходит из учебника в учебник) теория «эффективного портфеля» Марковица (возникла в 50-х годах ХХ века). Напомним суть этой теории.

Речь идет о том, чтобы из многих торгуемых на финансовом рынке активов составить (путем разделения имеющегося начального капитала между разными активами) некий по возможности более выгодный портфель. Простейшая схема спекуляции следующая.

В начальный момент t=0 (пусть для наглядности это начало года) происходит формирование портфеля, а в конечный момент t = T (пусть это конец года) этот портфель продается. Пусть цена i-го актива в начальный момент есть S0(i), а в конечный момент ST(i). По определению, величина

ri = (ST(i) – So(i))/S0(i), i = 1, 2, … , n, (1)

называется возвратом i-го актива ( это относительная прибыль спекулянта, купившего актив по цене начала года и продавшего его по цене конца года; конечно, возврат может быть и отрицательным, если спекулянт неудачно выбрал актив). Основная цель каждого спекулянта состоит в том, чтобы возврат был побольше. Но средство для достижения этой цели у него, в сущности, одно: как-то разделить имеющийся начальный капитал (равный, допустим 1) на части x1, x2, … , xn, (пусть выполняются условия x1+ x2+ ... +xn = 1 и xi неотрицательны) и составить в начальный момент портфель P0 = ΣgiS0(i), где gi = xi/S0(i) – количество i-го актива в портфеле. В конечный момент t=T такой портфель будет стоить PT=ΣgiST(i) = ΣgiS0(i)(1 + ri). Таким образом (с учетом того, что P0 = 1) получается, что возврат портфеля выражается формулой

PT – P0 = ΣgiS0(i)ri = Σxiri . (2)

Иными словами, возврат портфеля является линейной комбинацией возвратов отдельных активов.

Суть подхода Марковица состоит в том, что возвраты отдельных активов считаются случайными величинами. Вопрос о статистической однородности совокупности возвратов за разные периоды (для одного и того же актива) у Марковица (и вообще в эконометрике) вовсе и не обсуждается.

2.7.2Модель Арбитражного ценообразования

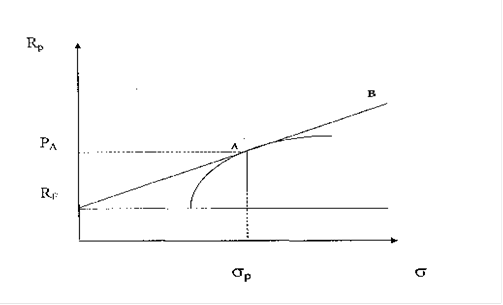

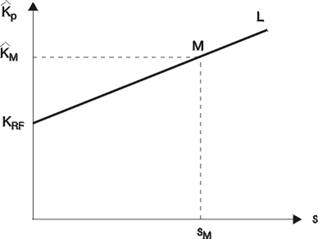

САРМ представляет собой однофакторную модель. Это означает, что риск является функцией одного фактора — b-коэффициента, выражающего зависимость между доходностью ценной бумаги и доходностью рынка. Возможно, зависимость между риском и доходностью более сложная. В этом случае можно предположить, что требуемая доходность акции будет функцией более чем одного фактора. Например, не исключено, что инвесторы могут отдавать приоритет капитализированному доходу перед дивидендами, поскольку он не подлежит налогообложению до момента продажи акций. Тогда из двух акций с одинаковым рыночным риском та, по которой выплачивается более высокий дивиденд, должна иметь более высокую требуемую доходность. Более того, не исключено, что зависимость между риском и доходностью является многофакторной. Стивен Росс предложил метод, названный теорией арбитражного ценообразования (Arbitrage Pricing Theory, APT). Концепция APT предусматривает возможность включения любого количества факторов риска, так что требуемая доходность может быть функцией трех, четырех или даже большего числа факторов. Теория САРМ утверждает, что требуемая доходность каждой акции равна безрисковой доходности, сложенной с произведением рыночной премии за риск и b-коэффициента акции.

Доходность рынка зависит от множества факторов, таких как экономическая ситуация в стране, оцениваемая валовым внутренним продуктом, стабильность мировой экономики, темп инфляции, изменения в налоговом законодательстве и т. д. Акции различных компаний неодинаково подвержены влиянию этих факторов. Таким образом, очевидно, что требуемая и фактическая доходность любой акции — это функция не одного фактора (среднерыночная доходность), а нескольких экономических факторов.

К тому же APT предусматривает меньшее количество исходных допущений, чем САРМ, и, следовательно, представляет собой более обобщенную теорию. Наиболее важным является отсутствие в APT требования САРМ о том, чтобы все инвесторы владели рыночным портфелем, что, естественно, не встречается на практике. Концепция APT имеет тем не менее ряд узких мест, самым серьезным из которых является то, что в рамках APT не обосновывается заранее перечень факторов. Основываясь на эмпирических данных, некоторые исследователи полагают, что только три или четыре фактора следует принимать во внимание; чаще всего называют инфляцию, изменение объема промышленного производства, разность в доходности между низко- и высококачественными облигациями и изменение структуры процентных ставок.

Глава 3. Анализ модели САРМ на основе российского фондового рынка

Познакомившись с моделью САРМ и ее аналогами, я приступаю к анализу данной модели, взяв показатели российского фондового рынка. О том, какие результаты получились, повествует данная глава.

Похожие работы

... в помещении соответствуют общепринятым нормам, работающему обеспечены комфорт и благоприятные условия труда. Заключение В данном дипломном проекте произведено формирование портфеля ценных бумаг акционерного коммерческого банка «Дорожник». Процесс формирования и оптимизации включал в себя следующие этапы: Исследован теоретический материал по инвестиционному процессу, ценным бумагам и портфелю ...

... как в длительной перспективе плюсы и минусы от изменения их цены будут гасить друг друга. 4. Особенности практики управления портфелями ценных бумаг в России Российскому рынку по-прежнему характерны негативные особенности, препятствующие применению принципов портфельного инвестирования, что в определенной степени сдерживает интерес субъектов рынка к этим вопросам. В дополнение к уже описанным ...

... и риск, что позволяет сравнивать между собой различные альтернативы вложения капитала. Мы не будем останавливаться подробно на математической интерпретации данной модели, однако отметим, что Марковитц разработал очень важное для современной теории портфеля ценных бумаг положение, которое гласит: совокупный риск портфеля можно разложить на две составные части. Первая - это систематический риск, ...

... для нее рисков, и предопределило цель и задачи данной работы. Целью диссертационной работы является разработка двухкритериальных целочисленных моделей и методов управления портфельными инвестициями, учитывающих требования по повышению доходности и снижению рыночных рисков финансовых инвестиций и ограничения реального сектора экономики при инвестициях в производственные запасы. Для достижения ...

0 комментариев