Навигация

Описание фактического материала и способов его сопоставления с CAPM

47208

знаков

2

таблицы

8

изображений

3.2 Описание фактического материала и способов его сопоставления с CAPM.

Я использовал базу данных, которая представляет собой цены закрытия торгов для акций ряда российских компаний за период с начала 1999 года по сентябрь 2008 года с интервалом в один месяц. Всего в этой базе представлено 8 компаний, однако данные за весь период 1999-2008 годов имеются лишь для нескольких компаний. Но на общую картину это не должно сильно повлиять. Сама выборка из 8 компаний является несколько смещенной: в нее вошли лишь те компании, которые рассматривались как наиболее известные и перспективные для спекуляций (представленные в списке индекса ММВБ и РТС). Для экспериментальной проверки модели, прежде всего, следует выбрать период T, в течение которого планируется спекуляция. Я выбрал T = один месяц или 20 торговых дней. Такой период позволяет создать разумное число наблюдений для оценки параметра бета. Выбор периода меньшей длины позволил бы увеличить количество наблюдений, но, с другой стороны, понятно, что при уменьшении длины интервала слабеет связь между поведением рыночного индекса и актива. Таким образом, я занимался вопросом о применимости CAPM к планированию среднесрочных спекуляций. Понятно, что мои данные, охватывающие лишь чуть более 4 лет для некоторых компаний, не позволяют исследовать долгосрочные спекуляции (например, при T=1 год). Впрочем, приложимость вероятностных моделей к динамике рыночных цен за большое время априори вряд ли может быть лучшей, чем в случае меньших промежутков времени.

В отношении рыночного индекса я использовал базу данных ММВБ. Изменения индексов ММВБ это усредненное изменение цен акций крупнейших российских компаний, таких как Газпром, Лукойл, Сбербанк и т.д. Для российских компаний это хороший аналог среднерыночной доходности акций компаний за определенные период, тем более рассматриваемые мною фирмы входят в показатель ММВБ.

Что касается безрисковой ставки процента Rf, то я взял усредненную ставку по срочным депозитам Сбербанка России со сроком вклада пол года, которая составила 7%. Можно было также использовать доходность кратковременных государственных обязательств.

| Сумма первоначального взноса | % годовых |

| от 1 000 до 100 000 | 6,25 |

| от 100 000 до 1 000 000 | 7,25 |

| 1 000 000 и более | 7,5 |

Я рассматривал следующие вопросы:

1. Устойчивость оценок бета по различным промежуткам времени.

С целью исследования устойчивости такого рода массив данных делился на две равные части. По половине значений возвратов (доходностей) на этих промежутках определялось значение «бета» для данной компании. Сопоставлялись данные, полученные за первый период времени и за следующий. Теоретически оцененные значения должны быть разумно близкими. Для оценки коэффициента регрессии использовался обычный метод наименьших квадратов, описанный в пункте 1.6

2. Объяснительные возможности модели CAPM.

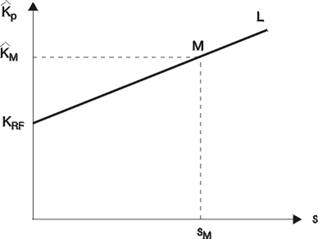

Под этим понимается следующее. Для каждой компании оценим «бета» по данным до 2008 года. Полученные значения применим для «объяснения» доходности за последний, восьмой год. Под «объяснением» имеется в виду такая процедура. Считаем, что за восьмой год известны как значения индекса ММВБ (и тем самым его доходности за любые промежутки времени), так и безрисковая доходность. Воспользуемся формулой

Ri* - rf = βi(rm - rf),

в которой коэффициент βi обозначает оценку «бета» для данной компании, полученную по данным за период до сентября 2008 года, а Ri* -- так сказать, «теоретический» возврат акций данной компании за месячный промежуток. Далее «теоретический» возврат сопоставлялся с фактически наблюдаемым.

Похожие работы

... в помещении соответствуют общепринятым нормам, работающему обеспечены комфорт и благоприятные условия труда. Заключение В данном дипломном проекте произведено формирование портфеля ценных бумаг акционерного коммерческого банка «Дорожник». Процесс формирования и оптимизации включал в себя следующие этапы: Исследован теоретический материал по инвестиционному процессу, ценным бумагам и портфелю ...

... как в длительной перспективе плюсы и минусы от изменения их цены будут гасить друг друга. 4. Особенности практики управления портфелями ценных бумаг в России Российскому рынку по-прежнему характерны негативные особенности, препятствующие применению принципов портфельного инвестирования, что в определенной степени сдерживает интерес субъектов рынка к этим вопросам. В дополнение к уже описанным ...

... и риск, что позволяет сравнивать между собой различные альтернативы вложения капитала. Мы не будем останавливаться подробно на математической интерпретации данной модели, однако отметим, что Марковитц разработал очень важное для современной теории портфеля ценных бумаг положение, которое гласит: совокупный риск портфеля можно разложить на две составные части. Первая - это систематический риск, ...

... для нее рисков, и предопределило цель и задачи данной работы. Целью диссертационной работы является разработка двухкритериальных целочисленных моделей и методов управления портфельными инвестициями, учитывающих требования по повышению доходности и снижению рыночных рисков финансовых инвестиций и ограничения реального сектора экономики при инвестициях в производственные запасы. Для достижения ...

0 комментариев