Теоретические

основы формирования

расходов местного

бюджета на

социально-культурную

сферу

Разграничение

расходных

полномочий

между уровнями

бюджетной

системы Российской

Федерации

Анализ

расходов бюджета

на социально-культурную

сферу (на примере

бюджета муниципального

образования

«Город Калуга»)

Реконструкция

нежилого здания

под размещение

муниципального

дошкольного

образовательного

учреждения

по ул. Ленина,

45

Мероприятия

по совершенствованию

планирования

расходов местного

бюджета

Программно-целевое

бюджетирование

– как метод

повышения

эффективности

бюджетных

расходов

Выделение

бюджетов действующих

и принимаемых

обязательств;

В 2008 году

планируется

выделить 460906 тыс.

руб. на финансирование

здравоохранения,

по сравнению

с 2007 годом произошло

увеличение

на 2%

Навигация

Мероприятия по совершенствованию планирования расходов местного бюджета

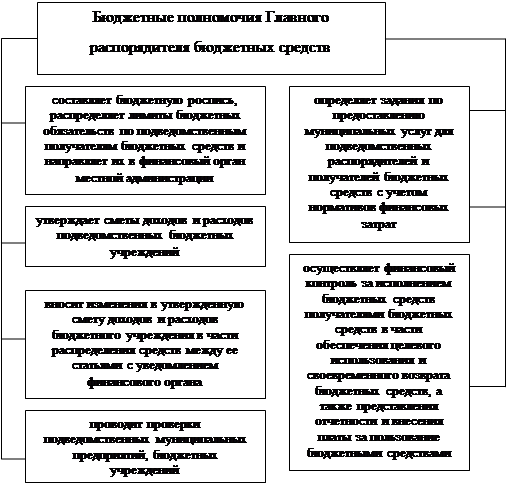

Механизм расходования средств бюджета муниципального образования на социально-культурную сферу

137190

знаков

1

таблица

10

изображений

3. Мероприятия по совершенствованию планирования расходов местного бюджета

3.1 Перспектива разграничения расходных полномочий между бюджетами Российской Федерации, субъектов Российской Федерации и местного самоуправления

Фактически последним годом, когда функционирование местного самоуправления в России осуществлялось в соответствии с законодательством, которое на протяжении последних лет определяло условия деятельности муниципальных образований и органов местного самоуправления является 2004 год тогда на местное самоуправление все еще был возложен чрезвычайно большой объем социальных обязательств. Местные органы власти продолжали полностью финансировать образование, здравоохранение, жилищно-коммунальное хозяйство. Государственные полномочия в целом ряде случаев также финансировались из местных бюджетов, ибо необходимые средства на их реализацию из федерального бюджета и бюджетов субъектов Федерации не поступали, то есть также как и все последние годы в 2004 году объем доходов местных бюджетов был существенно ниже объема расходных обязательств, возложенных на местное самоуправление. Принятием Федерального закона «О внесении изменений в Бюджетный кодекс Российской Федерации в части регулирования межбюджетных отношений» от 20.08.04 г. №120-ФЗ завершилось формирование федеральной нормативно-правовой базы новой системы межбюджетных отношений. В июле – августе 2004 года были приняты Федеральные законы «О внесении изменений и дополнений в Федеральные законы в связи с принятием ФЗ «Об общих принципах организации местного самоуправления в РФ»», «О внесении изменений и дополнений в Бюджетный кодекс РФ в части регулирования межбюджетных отношений». Вступление в силу этих законов является фактически завершающей стадией законодательного оформления реформы местного самоуправления, начатого принятием Федерального закона №131 «Об общих принципах организации местного самоуправления в РФ».

Новая редакция Бюджетного кодекса РФ, реализуя принципы и требования, сформулированные в законе «Об общих принципах организации местного самоуправления в Российской Федерации», содержит более детальное регулирование межбюджетных отношений в субъектах Российской Федерации, в том числе целый ряд норм и требований прямого действия

Органы государственной власти субъектов Федерации не имеют права устанавливать вопросы местного значения или предопределять объем вытекающих из них расходных обязательств (расходов). В частности, не допускается установление субъектами Российской Федерации каких-либо обязательных для муниципальных образований нормативов финансирования расходов местных бюджетов (в том числе – на предоставление натуральных льгот отдельным категориям граждан или на выплату заработной платы муниципальных служащих и работников муниципальных учреждений). Эти нормы призваны гарантировать самостоятельность органов местного самоуправления в реализации своих полномочий и формировании расходов, а также предотвратить возникновение «необеспеченных мандатов».

В то же время при наделении органов местного самоуправления отдельными государственными полномочиями установление субъектами нормативов, используемых для расчета субвенций местным бюджетам, является обязательным.

По двум полномочиям (организация учебного процесса в общеобразовательных школах и предоставление адресных жилищных субсидий малообеспеченным гражданам) федеральными законами уже введен режим «общего делегирования» полномочий субъектов Федерации органам местного самоуправления (муниципальных районов и городских округов). В данном случае субъект Российской Федерации своими законами должен установить нормативы финансового обеспечения этих полномочий (включая нормативы заработной платы учителям, критерии и условия предоставления адресных субсидий и т.д.), предоставив соответствующие субвенции местным бюджетам.

В отношении других полномочий органов государственной власти субъект Российской Федерации вправе принять решение об их делегировании органам местного самоуправления, обеспечив при этом соблюдение установленных федеральным законодательством требований по расчету и предоставлению субвенций.

Например, при переводе натуральных льгот отдельным категориям граждан в денежную форму субъект Российской Федерации имеет возможность выбора между выплатой соответствующих компенсаций непосредственно из регионального бюджета или их выплатой из местных бюджетов за счет субвенций.

С 2006 года в России практически в полном объеме началась реформа местного самоуправления. В результате число муниципальных образований возросло с 11,6 тыс. ед. до 29 тыс. ед. Учитывая, однако, то что объем расходных полномочий был определен, исходя из существующей структуры местных бюджетов с корректировкой на внесенные в соответствии с законами изменениями расходных обязательств каждого уровня, искаженная структура расходов бюджетов всех уровней сохранится и на перспективу. В результате, в местных бюджетах большинства муниципальных образований как отсутствовали прежде, так и в 2008 году будут отсутствовать средства, необходимые на развитие материально – технической базы образования, здравоохранения, на ремонт и модернизацию жилищно-коммунального хозяйства. Кроме того, возникникли дополнительные расходы, обусловленные реформированием территориальной организации местного самоуправления: затраты на управление во вновь образуемых муниципальных образованиях, на решение межмуниципальных проблем и т.д.

Передача финансирования заработной платы и статей по обеспечению образовательного процесса при организации начального и общего среднего образования с уровня местного самоуправления на региональный уровень власти повышает ответственность государства за гарантированные конституцией обязательства. Однако такой подход стимулирует уравнительный принцип в оплате труда педагогов, снижать их заинтересованность в повышении квалификации и в качестве преподавания.

Новым бюджетным законодательством созданы условия для ликвидации «необеспеченных мандатов» – уровень власти, устанавливающий расходное обязательство, должен обеспечивать его исполнение либо непосредственно из своего бюджета либо путем передачи субвенций бюджетам других уровней. Для предотвращения «необеспеченных мандатов» государственные минимальные стандарты устанавливаются только для «собственных» и делегированных расходов. Расчет средств должен производиться исходя из количества получателей услуг, переданные полномочия устанавливаться ежегодно законом о бюджете, фиксироваться в специальной части бюджетов для обеспечения прозрачности поступления и расходования муниципальными образованиями средств на реализацию государственных полномочий. При таком подходе у органов власти, передающих полномочия, сокращаются возможности манипулировать средствами, требующимися для их реализации.

В 2005 году отменили жесткие требования по установлению уровня оплаты труда работников бюджетной сферы для субъектов Российской Федерации и муниципальных образований (единая тарифная сетка по оплате труда работников бюджетной сферы). Органы государственной власти субъектов Российской Федерации и органы местного самоуправления будут самостоятельно решать вопросы по определению уровня оплаты труда, в том числе – по различным категориям отраслей и должностей, срокам и темпам повышения расходов на оплату труда. В случае недостаточности средств в региональных и местных бюджетах субъекты Российской Федерации получили дополнительные средства на выплату заработной платы работникам бюджетной сферы в 2005 году только за счет получения из федерального бюджета беспроцентных кредитов, выделяемых на покрытие временных кассовых разрывов, возникших при исполнении бюджетов субъектов Российской Федерации.

В целях стабильного финансирования расходов на выплату заработной платы из региональных и местных бюджетов, недопущения снижения размера оплаты труда работников муниципальных учреждений и учреждений, находящихся в собственности субъектов Российской Федерации, а также погашения оставшейся задолженности перед работниками организаций бюджетной сферы в 2005 году из федерального бюджета потребовалось оказание дополнительной финансовой помощи бюджетам субъектов Российской Федерации на выплату заработной платы работникам бюджетной сферы.

Таким образом, в соответствии с законодательством передача расходных полномочий осуществляется следующим образом:

путем выделения субвенций местным бюджетам будет осуществляться обеспечение государственных гарантий прав граждан на получение общедоступного и бесплатного начального общего, основного общего, среднего (полного) образования в размере, необходимом для реализации основных общеобразовательных программ в части финансирования расходов на оплату труда, расходов на учебные пособия, технические средства обучения и т.д.

к вопросам местного значения отнесена организация предоставления общедоступного и бесплатного начального общего, основного общего, среднего (полного) образования по основным общеобразовательным программам, за исключением полномочий по финансовому обеспечению образовательного процесса,

в сфере социальной политики к вопросам местного значения отнесены опека и попечительство;

К полномочиям же органов государственной власти субъектов Российской Федерации отнесено:

предоставление субвенций местным бюджетам для выплаты гражданам адресных субсидий на оплату жилья и коммунальных услуг в соответствии со стандартами, установленными Законами Российской Федерации:

расходы на обеспечение деятельности военкоматов;

на областном бюджете в полном объеме будут централизованы взносы на обязательное медицинское страхование неработающего населения.

Основным изменением в системе финансирования новых организаций является отказ от финансирования содержания и переход к финансированию оказанных услуг [57, с. 93].

В рамках бюджетной реформы планируется переход к новым формам финансового обеспечения государственных (муниципальных) услуг, главными из которых являются нормативно-подушевое финансирование и государственный (муниципальный) социальный заказ.

Нормативно-подушевое финансирование организаций предполагает определение объема бюджетных средств на основе количества предоставленных государственных (муниципальных) услуг, определяемых в обязательном задании учредителя, и нормативной стоимости единицы государственных (муниципальных) услуг. На этапе составления бюджета главные распорядители бюджетных средств устанавливают для соответствующих организаций задания на предоставление государственных (муниципальных) услуг. Затем определяется базовый объем финансирования, который должен корректироваться в процессе исполнения бюджета на основе данных о фактическом объеме услуг, оказанных организацией за отчетный период.

Под государственным (муниципальным) социальным заказом понимается совокупность размещаемых на конкурсной основе договоров между государственным (муниципальным) заказчиком и поставщиком. По условиям договоров заказчик обязуется оплачивать социальные, образовательные, культурные, медицинские и другие социально значимые виды услуг, оказываемые поставщиком населению на бесплатной или частично оплачиваемой для потребителей этих услуг основе. Данная форма финансового обеспечения предполагает выделение средств по конкурсу на предоставление определенного вида. и объема услуг, указанного в государственном (муниципальном) контракте и контролируемого по результату их оказания. Принципиальным отличием государственного (муниципального) социального заказа является размещение задания на поставку социальных услуг не на принудительной, а на договорной основе. При этом договор должен заключаться по результатам конкурса то есть в условиях конкуренции за доступ к бюджетным средствам между государственными (муниципальными) и частными организациями, оказывающими однородные услуги.

Переход к новым организационно-правовым формам предполагает отмену субсидиарной ответственности, характерной для бюджетных учреждений, что влечет отмену особого порядка расходования бюджетных и внебюджетных средств учреждений на их лицевых счетах в казначействе. В отличие от бюджетных учреждений организации новых организационно правовых форм приобретают права открывать бюджетные и внебюджетные счета в кредитных организациях. Тем самым новые организации уходят из системы жесткого казначейского контроля со всеми характерными для нее ограничениями финансовой самостоятельности. Им предоставляется полная самостоятельность в использовании средств, полученных за счет внебюджетных источников, организации могут самостоятельно определять направления и порядок использования доходов от предпринимательской деятельности, остающихся в их распоряжении после уплаты налогов и сборов, установленных законодательством [84, с. 7].

Таким образом, можно сделать вывод, что изменение правового статуса бюджетных учреждений создает предпосылки для внедрения нового экономического механизма функционирования бюджетной сферы, основанного на расширении финансовой самостоятельности организаций и обеспечении надежной основы для реализации социальных гарантий, при сохранении объектов социальной сферы в государственной (муниципальной) собственности. В основу этого механизма должны быть положены новые контрактные формы оплаты социальных услуг исходя из их количества и качества, предоставление широких прав самим организациям при осуществлении финансово-хозяйственной деятельности, создание стимулов для привлечения инвестиций в бюджетную сферу и расширения источников финансирования организаций этой сферы, а также для повышения эффективности использования материальных и финансовых ресурсов.

Вместе с тем, при принятии анализируемых законопроектов следует, на наш взгляд, проработать механизмы реализации положений законопроектов, в частности конкретизации порядка определения заданий учредителя по оказанию государственных (муниципальных) услуг, предполагающий конкурсное размещение услуг определенного количества и качества. В этой связи необходима разработка системы критериев отбора наиболее конкурентоспособных организаций в каждой отрасли социальной сферы, что позволит обеспечить объективность в распределении бюджетных ресурсов между организациями. [92, с. 24].

Подводя итоги можно сделать вывод, что в ближайшее время необходимо решить следующие вопросы:

При определении объемов финансирования расходных полномочий, в частности вопросов местного значения, необходим постепенный переход на федеральные минимальные стандарты, так как в противном случае не могут быть проведены расчеты стоимости реализации вопросов местного значения, полномочий федерального уровня и уровня субъектов федерации. В первую очередь, это касается вопросов благоустройства, ремонта и модернизации жилищно-коммунального хозяйства, транспорта, а также расходов на развитие материально – технической базы отраслей социально – культурной сферы.

Крайне необходимо внедрение в регулирование межбюджетных отношений наряду с выравниванием бюджетной обеспеченности также элементов стимулирования муниципальных образований – муниципальное образование, вносящее в региональный бюджет больше средств в расчете на душу населения должно получать больше и в свой бюджет.

Перспективы развития финансирования расходов бюджета МО «Города Калуга» на образование и здравоохранение.

С 1 апреля 2007 года В Калужской области началась реализация проекта, направленного на повышение качества услуг в сфере здравоохранения.

Существующая сегодня многоканальная система финансирования, преимущественно из бюджетов всех уровней и обязательного медицинского страхования, не покрывает затраты на оказание медицинской помощи и приводит к сложной системе управления ресурсами больниц.

Практика показывает, что система организации стационарной медицинской помощи является эффективной тогда, когда применяется преимущественно одноканальное поступление финансовых ресурсов и осуществляется оплата за фактически оказанные медицинские услуги населению, а не финансируется сеть стационарных медицинских учреждений независимо от объемов и качества предоставляемой медицинской помощи.

Для повышения качества услуг в сфере здравоохранения дальнейшим приоритетным направлением должно стать реформирование стационарного звена здравоохранения, целью которого является создание эффективной системы функционирования здравоохранения, повышающей доступность и качество медицинской помощи гражданам.

Одноканальное финансирование предполагает выделение средств за лечение каждого конкретного пациента.

Сегодня, при нескольких источниках финансирования оплаты медицинских услуг, здравоохранение РФ занимает 127-е место по показателям здоровья в рейтинге стран мира, по содержанию и обеспечению – 120-е место. Все это говорит о том, что здравоохранение финансируется по остаточному принципу. Да и распределение финансовых средств в самой отрасли, видимо, нужно менять. Ведь смотрите: самые большие средства выделяются на стационарную помощь, а на поликлиники – что осталось. В итоге наиболее квалифицированные кадры из поликлиник уходят в специализированные службы. Сложная, дорогостоящая диагностика тоже привязана у нас к стационару. Финансируя первичное звено по остаточному принципу, свели на нет поликлиническую работу, растеряли кадровый потенциал, а ведь именно здесь должны выявляться заболевания, проводиться профилактика, диспансерное наблюдение за пациентами.

Приоритетный национальный проект «Здоровье» частично поправил положение, утвердив доплаты врачам первичного звена, фельдшерам и акушерам ФАПов и т.д. Сегодня участковые доктора получают до 18 тысяч рублей, медсестры – до 10 тысяч, в зависимости от количества пациентов. Однако повышение оплаты труда не изменило пока ответственности врачей за оказание медицинской помощи. Но отток квалифицированных кадров из поликлиник сократился.

Опять же национальный проект помог оснастить поликлиники оборудованием. Калужская область получила сложное медицинское оборудование на 111 миллионов рублей. Все это – рентгенкомплексы, ультразвуковые аппараты, новейшее лабораторное оборудование, фиброгастроскопы, различные расходные материалы – пошло в первичное звено. И поставка медицинского оборудования будет продолжена в 2007 году. Кроме этого, Калужская область получила санитарный автотранспорт.

Теперь одноканальное финансирование завершит преобразование здравоохранения. Основные средства по этой системе финансирования пойдут за пациентом, прикрепленным к поликлинике. На каждого гражданина в рамках программы государственных гарантий будут прописаны затраты. Фондодержателем этих средств становится поликлиника: чем больше прикреплено пациентов, тем больше денег ей выделяется. Таким образом, поликлиника или врачебная практика становятся центром здравоохранения.

Чтобы больше денег оставить, участковые будут заинтересованы обследовать пациента у себя в поликлинике. Причем необоснованных анализов станет меньше, потому что каждый анализ стоит денег, а они будут вычитаться из фонда участкового врача. По этой же причине врачи будут сами диагностировать и лечить несложные заболевания – работать за лора, окулиста, хирурга, эндокринолога, придется научиться читать кардиограммы. Это работа, которую может и должен выполнять участковый врач. А если он закажет заключение кардиолога по электрокардиограмме, то из его фонда за услугу, оказанную кардиологом, вычтут деньги.

По мнению Тарасовой Е.В, «лечить участковый врач должен будет хорошо, а кроме того, проводить профилактическую работу среди вверенных ему пациентов. Ведь если он просмотрит болезнь, неэффективно проведет лечение больного, ему придется платить также за содержание больного в стационаре, за вызовы «скорой помощи»».

Со стационаром и «скорой» будут рассчитываться из фондов поликлиники. При этом будет видно, пациенты какого участкового чаще экстренно попадают в больницу. Такому врачу уменьшат заработную плату.

Если в стационар направляет участковый врач, то предварительно все необходимые обследования пациента сделают в поликлинике, чтобы сэкономить время лечения в стационаре и деньги, которые за это придется заплатить. В стационаре будут лечить только сложные заболевания, требующие неотложной госпитализации. И здесь тоже специалистам будет выгоднее вылечить больного быстро, качественно и эффективно. И пациенту хорошо будет, и стационар наконец-то разгрузится.

Одноканальное финансирование позволит создать мотивацию к нормальному труду и зарабатыванию денег, нужно только не лениться, повышать уровень самообразования, любить своих пациентов.

При системе одноканального финансирования станет абсолютно ясно, кто чего стоит. В плохую поликлинику к плохому врачу, от которого нет никакой пользы, люди ходить не будут. Одноканальное финансирование заставит врачей работать на совесть, они будут иметь возможность зарабатывать больше денег, но за это должны будут ответить пациенту вниманием.

Конечно, за работой врачей, за процессом лечения будет осуществляться контроль – вневедомственная экспертиза оказания медицинской помощи. Контролирующими организациями станут Фонд обязательного медицинского страхования, медицинские страховые компании, которые будут оплачивать медицинские услуги.

Сейчас ведется подготовка к введению в области системы одноканального финансирования: прописываются медицинские стандарты лечения тех или иных заболеваний, разрабатываются алгоритмы качественных показателей лечения, диспансерного наблюдения и т.п.

Сразу, конечно, все гладко не будет, но появится мотивация работать лучше. Думаю, с помощью одноканального финансирования это будет достигнуто.

В 2007 год произошло изменение системы финансирования сферы образования. То, за что так долго боролись педагоги – ликвидация единой тарифной сетки и выравнивание зарплаты учителей до уровня средней зарплаты в сфере промышленности, – произошла. Начало внедряться так называемое подушевое финансирование, то есть школы будут получать средства по количеству обучающихся в ней учеников. Что получится в итоге от смены системы финансирования, пока не знает никто. И вызвавший бурю обсуждений пару лет назад эксперимент по введению единого государственного экзамена по сравнению с грядущими изменениями может показаться несложной школьной задачкой. [90, с. 7]

С января 2007 года в области стартовал второй этап приоритетного национального проекта «Образование».

В 2007 году добавлены два новых направления приоритетного национального проекта: поддержка субъектов РФ, внедряющих комплексные проекты модернизации образования; государственная поддержка подготовки рабочих кадров и специалистов для высокотехнологичных производств в государственных образовательных учреждениях начального профессионального и среднего профессионального образования, внедряющих инновационные образовательные программы[89, с. 7]

Похожие работы

... и других сведений, связанных с использованием бюджетных средств. Главный распорядитель осуществляет контроль за расходованием средств, предоставленных местным бюджетам муниципальных образований, расположенных на территории Санкт-Петербурга. При использовании муниципальными образованиями субвенций, должен соблюдаться принцип адресности и целевого характера бюджетных средств. В случае выявления ...

... , добиваясь того, чтобы средства, предназначенные для финансирования «делегированных» полномочий (которых в перспективе, вероятно, будет больше, чем сейчас), вообще не включались в бюджет муниципального образования, а перечислялись на казначейский счет муниципалитета; распорядителем же этих средств должен стать глава местной администрации, работающий под контролем как местного представительного ...

... - 54.6%. Особенностью 1996г. стало существенное расхождение между темпами роста бюджетных ассигнований отраслям социально-культурной сферы и темпами роста начисленной заработной платы ее работникам. Финансирование увеличилось в номинальном выражении лишь в 1.4 раза. Результатом этого расхождения стало формирование задолженности бюджета по выплате заработной платы. Некоторое сокращение размеров ...

... орган администрации, ревизионная комиссия Беленского сельсовета, в пределах своих компетенций. 3. Повышение эффективности организации бюджетного процесса в муниципальном образовании Анализ организации и технологии бюджетного процесса в муниципальном образовании Беленского сельсовета выявил следующие недостатки. Федеральный закон от 6 октября 2003 г. №131-Ф3 большинство вопросов относит ...

0 комментариев